|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности расчета ликвидности

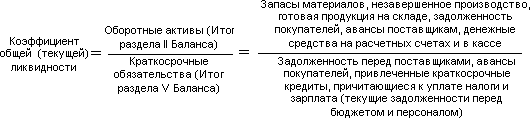

Распространенный «штамп» финансового анализа — поиск причин изменения показателя в его расчетной формуле. В большинстве случаев составляющие расчетной формулы являются лишь индикаторами финансового положения предприятия, но не причинами, определяющими это положение. В преддверии лета уместно привести аналогию с температурой, возникшей вследствие солнечного удара. В данном случае высокая температура лишь индикатор проблем, возникших в организме. Реальная причина ухудшения состояния человека — злоупотребление солнцем. Для улучшения состояния необходимо бороться с первопричиной — уменьшить пребывание на солнце. В диагностике финансового состояния компании ситуация аналогичная: для определения причин изменения показателей необходимо идти чуть дальше, чем анализ составляющих расчетной формулы. Определение причин изменения финансовых показателей проследим на примере коэффициента общей ликвидности. Суть коэффициента общей ликвидности — оценить потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов. Величина коэффициента определяется как отношение оборотных активов к краткосрочным обязательствам (Итог раздела II Баланса/Итог раздела V Баланса).

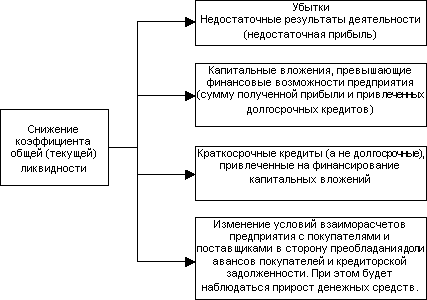

Снижение коэффициента ликвидности может означать, что возможности предприятия по погашению обязательств начинают снижаться. Необходимо определить причины ухудшения ситуации и варианты ее оптимизации. Минимальное знание дробей позволяет сделать вывод: причина снижения коэффициента — опережающий рост знаменателя по сравнению с ростом числителя. Очень часто этим математическим ключом пытаются открыть экономический смысл, например: «Снижение показателя общей ликвидности вызвано слишком большой кредиторской задолженностью. Для повышения коэффициента общей ликвидности необходимо сокращать кредиторскую задолженность и прочие текущие обязательства и наращивать величину оборотных активов». Неадекватность такого вывода становится очевидной, если перевести его на управленческий язык: для улучшения платежеспособности компании рекомендуется отказаться от авансов покупателей, максимально ускорить платежи поставщикам, отказываясь даже от допускаемой поставщиками отсрочки платежей (все это относится к рекомендации сократить обязательства). Совет наращивать оборотные активы означает закупать запасы на много лет вперед, затоваривать склад готовой продукции, позволять покупателям не оплачивать дебиторскую задолженность, стараться выплачивать как можно большие авансы поставщикам. Перечисленные рекомендации отнюдь не будут способствовать улучшению состояния компании. На самом деле, причины изменения ликвидности лежат несколько глубже. Определить их можно как логическим, так и математическим путем. Обратимся первоначально к логическим поискам. Почему кредиторская задолженность предприятия стала расти или почему предприятие было вынуждено привлечь кредит? Маловероятно, что причиной тому стало отсутствие контроля за оплатой предъявленных счетов (на счета не обращали внимания, в связи с чем задолженность бесконтрольно росла). В большинстве случаев решение отсрочить оплату того или иного счета принимается осознанно по конкретной причине — собственных средств не хватает на финансирование текущей деятельности компании. Осталось внести последние штрихи: собственные средства — это, безусловно, получаемая прибыль. Ведение производственной деятельности — это создание оборотного капитала и приобретение внеоборотных активов (инвестиционные вложения). Аналогичная ситуация с вложениями во внеоборотные активы. Компания может осуществить капитальные вложения — в строительство цехов, приобретение оборудования, приобретение других организаций — превышающие финансовые возможности компании (финансовые возможности компании в данном случае — это сумма полученной прибыли и привлеченных долгосрочных кредитов). Капитальные затраты, превышающие сумму полученной прибыли и привлеченных долгосрочных кредитов, потребуют привлечения дополнительных заемных средств. В такой ситуации заемные средства компании будут расти быстрее, чем собственные, следовательно, начнут снижаться коэффициенты ликвидности. Некоторых комментариев требует финансирование капитальных вложений за счет долгосрочных кредитов. Правила финансового менеджмента просты и логичны: долгосрочные кредиты должны привлекаться на финансирование капитальных затрат, краткосрочные — на финансирование оборотного капитала. Таким образом, для сохранения приемлемой ликвидности величина капитальных затрат не должна превышать сумму заработанной за период прибыли и привлеченного за период долгосрочного кредитования. На практике получение долгосрочного кредитования для некоторых компаний оказывается проблематичным. Приходится искать выход — привлекать краткосрочные кредиты на финансирование капитальных затрат, что будет способствовать снижению коэффициента общей ликвидности. Таким образом, в большинстве случаев причиной снижения коэффициента ликвидности является то, что предприятие мало заработало — получило недостаточно прибыли или, еще хуже, убыток, либо потратило на текущую деятельность больше, чем смогло заработать. Схему поиска причин снижения коэффициента общей ликвидности можно представить следующим образом:

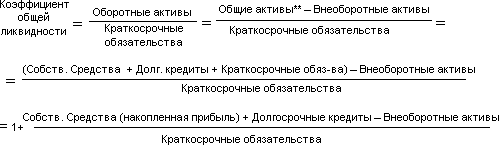

Для любителей математических доказательств можно предложить изменить формулу расчета коэффициента ликвидности и таким образом выделить факторы, определяющие его величину. Преобразованная формула отражает собственные средства (заработанная прибыль), внеоборотные активы (в их числе капитальные вложения) и долгосрочные кредиты, которые в идеале не должны привлекаться на финансирование оборотных активов.

** Общие активы = Общие пассивы; Общие пассивы = Собственные средства (в т.ч. накопленная прибыль) + Долгосрочные кредиты + Краткосрочные обязательства. Подобных примеров «расчетов на автомате» можно найти немало. С нашей точки зрения, главная сила аналитика состоит в понимании, умении «чувствовать на кончиках пальцев» экономические процессы, происходящие на предприятиях.

EBITDA EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений. Часто, данный показатель в украинских компаниях называют Операционной прибылью (хотя, это не совсем корректно, т.к. по международным стандартам, Операционная прибыль или EBIT (сокр. от англ. Earnings Before Interest and Taxes) — разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при вычитании из торговой прибыли операционных накладных расходов (рента, амортизационные отчисления за здания и оборудование, расходы на ГСМ и иные текущие расходы). Операционная прибыль — финансовый результат от всех видов деятельности до уплаты налога на прибыль и процентов по заемным средствам. Та операционная прибыль, при которой экономическая рентабельность активов будет полностью использоваться только в погашение процентов по заемным средствам, называется критической операционной прибылью. Показатель не является частью стандартов бухгалтерского учета. Изначально предназначался для анализа привлекательности сделок по поглощению на заемные средства. Обладает рядом известных недостатков. [1] Несмотря на это, широко используется в качестве инструмента для анализа компаний. Искажения, возникающие при рассмотрении EBITDA и есть истинная причина того, что многие компании, публикующие в своих отчетах данный параметр для широкого круга инвесторов и аналитиков, делают это с оговорками по поводу понимания данного параметра в контексте отчета. Показатель EBITDA рассчитывается следующим образом: EBITDA = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы)(- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов Или EBITDA = ТО — Себестоимость проданных товаров, продукции, работ, услуг (стр. 20 Ф.№2) = Валовая прибыль — Коммерческие расходы — Управленческие расходы = Прибыль от реализации + Амортизационные отчисления = EBITDA (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений) EBIT (сокр. от англ. Earnings Before Interest and Taxes) или операционная прибыль — аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов.

Чистая прибыль Чистая прибыль (англ. Net Income) — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

Прибыль каждого предприятия формируется из таких источников:

Обратите внимание, различные источники предлагают и другие определения балансовой прибыли и единого нормативного акта или мнения на этот счет нет. Так что будьте аккуратны используя этот термин, старайтесь применять другие, более стандартизированные. Вот некоторые дополнительные определения: Балансовая прибыль — это прибыль от производственной деятельности и внереализационных операций. Балансовая прибыль — это прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия. Для большинства компаний анализ и планирование чистой прибыли, а также генерируемых компанией денежных потоков давно стали стандартной практикой оценки эффективности работы предприятия, но остальные показатели, предложенные стандартом, используются далеко не на всех предприятиях. Если сравнивать чистую прибыль и чистый денежный поток (Cash Flow), то приходится признать преимущество первого показателя как более информативного и полезного для целей управления компанией. В целом и чистая прибыль, и чистый денежный поток как абсолютные показатели менее информативны для анализа эффективности деятельности предприятия, чем маржинальные или относительные показатели, используемые, например, в модели Дюпона. Тем не менее, с точки зрения оценки финансового состояния и стоимости бизнеса «здесь и сейчас» именно абсолютные показатели являются приоритетными как для акционеров, так и для многих внешних пользователей. Показатель Чистой прибыли необходимо рассматривать в комплексе с другими относительными показателями, чтобы делать выводы об эффективности бизнеса.

Cash Flow Денежный поток или поток наличных денег (англ. Cash Flow; CF) — это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Используется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени. Общепринятое обозначение потока платежей — CF. Обозначение численного ряда — CF0, CF1, …, CFn. Отдельный элемент такого ряда может иметь как положительное, так и отрицательное значение. Численное значение денежного потока характеризует величину притока денег, если оно больше нуля, или оттока денег, если оно меньше нуля. Положительный денежный поток формируют денежные средства, поступившие в экономический субъект по итогам за соответствующий период, например, поступления от продажи товаров, выполнения работ, оказания услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые экономическим субъектом в соответствующий период, например, инвестиции, возврат кредита, затраты на сырьё, энергию, материалы и др. Исходя из теории временной стоимости денег, для получения суммы потока платежей, приведенной к настоящему моменту времени, используется метод дисконтирования. Таким образом, все суммы денежного потока приводятся к настоящей стоимости.

Активы и пассивы Активы — совокупность имущественных прав, которые принадлежат физическому и юридическому лицу в виде основных средств, невещественных активов, финансовых вкладов, а также денежных требований к другим физическим и юридическим лицам (противопол.-пассив); Термин используется также для обозначения любой собственности, имущества организации. Активы — это ресурсы, контролируемые компанией, возникшие в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем. (Данная трактовка содержится в принципах МСФО). Актив — часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу (левая сторона бухгалтерского баланса предприятия, экономическая группировка хозяйственных средств по составу, размещению и использованию, в денежном выражении на начало и конец отчётного года). Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

Действующая форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы. К оборотным активам относятся активы, которые используются в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства и т. д. К внеоборотным активам относятся активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения и т. д. В экономической теории также выделяют виды активов по степени их ликвидности (т.е. их способности быть быстро проданными по цене, близкой к рыночной): высоколиквидные, низколиквидные и неликвидные активы. Самым высоколиквидным активом являются сами деньги. Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия. Содержит собственный капитал — уставный и акционерный, а также заёмный капитал (кредиты, займы), сгруппированные по составу и срокам погашения.

|

Последнее изменение этой страницы: 2017-04-13; Просмотров: 373; Нарушение авторского права страницы