|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические аспекты налогообложения доходов физических лицСтр 1 из 4Следующая ⇒

Содержание Введение. 3 1. Теоретические аспекты налогообложения доходов физических лиц 6 1.1. Фискальное и регулирующее значение НДФЛ.. 6 1.2. Элементы НДФЛ.. 10 1.3. Анализ поступлений НДФЛ в консолидированный бюджет. 15 2. Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт»». 19 2.1. Экономическая характеристика компании. 19 2.2. Особенности исчисления и взимания налога на доходы физических лиц 22 2.3. Проверка учета расчетов с бюджетом по налогу на доходы физических лиц в ООО «Мега Продукт». 29 3. Совершенствование налога на доходы физических лиц в РФ.. 31 3.1. Основные направления совершенствования НДФЛ в России. 31 3.2. Совершенствование исчисления и уплаты НДФЛ в ООО «Мега Продукт» 33 Заключение. 38 Список использованной литературы.. 41 Приложения. 44

Введение Признак легитимности налоговой системы – ее восприятие большинством налогоплательщиков (физических и юридических лиц) в качестве «неграбительской» (их убежденность в том, что получаемые государством налоговые доходы не разворовываются, а рационально расходуются и что производимые госсектором публичные блага соответствуют национальным интересам и нуждам граждан)[1]. Под справедливой подразумевается налоговая система, признаваемая налогоплательщиками - индивидуалами необходимой двух взаимопротиворечащих задач: реализации права каждого члена общества на жизнь и на удовлетворение определенного круга потребностей биологического и социального характера (прежде всего в медицинском обслуживании и образовании), с одной стороны, и недопущения (за некоторыми исключениями) насильственного изъятия доходов одних граждан в пользу других, - с другой (без достижения консенсуса в социуме относительно соответствующего баланса создать справедливую налоговую систему нельзя. Принципиальный критерий эффективности налоговой системы – превышение суммарным эффектом от ее существования, получаемым государством или гражданами, соответствующего суммарного ущерба[2]. Из этого критерия логично вытекает различение узкого (фискального) и широкого (социально-экономического) смыслов эффективности налоговой системы. В первом смысле она эффективна, если государство аккумулирует максимально возможный объем бюджетных доходов (разумеется, с учетом инфляции) в течении длительного времени (десятилетий). Отсюда следует: даже в рамках сугубо фискального подхода надлежит, не «зацикливаясь» на решении текущих задач или даже задач ближайшей перспективы, прогнозировать влияние налоговых инноваций на налоговый потенциал в значительно отдаленном будущем (а это предполагает и оценку влияния налогов на экономический рост). В широком же смысле эффективность налоговой системы означает, что при функционировании каждого ее элемента (при действии каждого закона) граждане (а не государство) в относительно длительном периоде получают больший объем (лучшие структурно-качественные параметры) благ (частных и общественных), чем при отсутствии такого. Данный подход к оценке налоговых инноваций предполагает наличие у правительственных органов инструментария, позволяющего моделировать последствия любых серьезных налоговых изменений с учетом вероятного противодействия налогоплательщиков. Актуальность данной темы заключается в том, что налог на доходы физических лиц, который занимает основное место в российской налоговой системе, оказывает прямое влияние и на структуру налоговой политики России и на финансовое состояние граждан. Налог на доходы физических лиц является важным элементом налогового законодательство, а потому требует полноценного анализа и поиска путей совершенствования. Объектом исследования является Общество с ограниченной ответственностью «Мега Продукт». Предметом исследования являются основы построения налога на доходы физических лиц в РФ и перспективы его совершенствования. Цель курсовой работы - рассмотреть теоретические основы налогообложения доходов физических лиц и определить направления совершенствования НДФЛ. Для достижения намеченной цели в данной работе поставлены следующие задачи: - изучить теоретические аспекты налогообложения доходов физических лиц; - рассмотреть элементы НДФЛ и проанализировать поступления в бюджет; - рассмотреть особенности налогообложения дохода физических лиц в ООО «Мега Продукт»; - проверить учет расчетов с бюджетом по НДФЛ на предприятии; - предложить основные направления совершенствования НДФЛ в России; - осуществить поиск направлений совершенствования исчисления и уплаты НДФЛ в анализируемой организации. Теоретической и методологической базой исследования послужили законодательные и нормативные акты, инструкции и комментарии, материалы периодической печати, электронные источники, учебная литература, справочно-правовые системы. Поставленные задачи определили логику и структуру данной квалификационной работы. В первой главе «Теоретические аспекты налогообложения доходов физических лиц» автор раскрывает фискальное и регулирующее значение налога на доходы физических лиц, определяет элементы налога и основания для предоставления социальных вычетов, анализирует поступления в бюджет в 2009-2012 гг. Вторая глава «Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт» посвящена анализу исчисления и взимания налога на доходы физических лиц на конкретном предприятии ООО «Мега Продукт». В заключительной третьей главе «Совершенствование налога на доходы физических лиц в РФ» автор резюмирует проведенный анализ, выявляет недостатки исчисления НДФЛ на анализируемом предприятии, предлагает пути усовершенствования исчисления и уплаты НДФЛ. Теоретические аспекты налогообложения доходов физических лиц Элементы НДФЛ

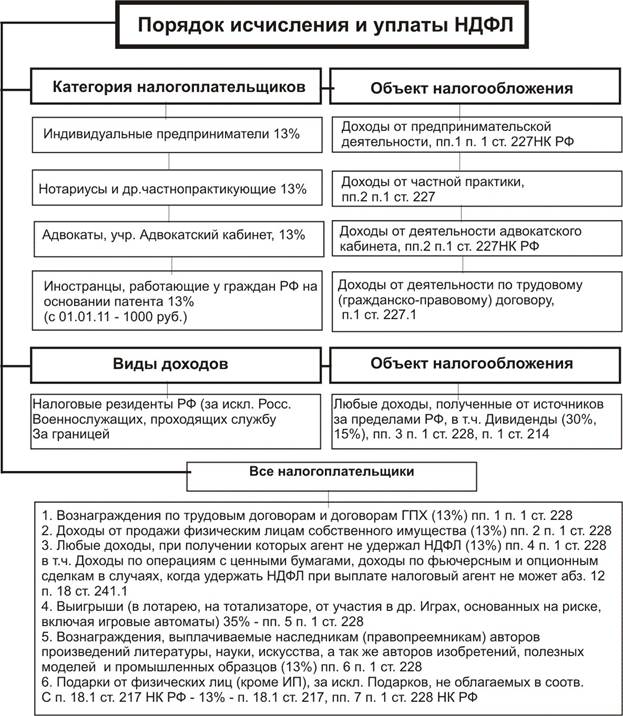

В соответствии с НК РФ налогоплательщики НДФЛ - физические лица, являющиеся налоговыми резидентами РФ; физические лица, не являющиеся резидентами РФ, но получающие доходы от источников, расположенных в РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев[8]. Объект налогообложения: 1) для резидентов - доход, полученный от источников на территории РФ и за ее пределами; 2) для лиц, не являющихся резидентами - доход, полученный только от источников на территории РФ. Налоговые ставки - 13%, 35%, 30%, 9%. Порядок исчисления и уплаты НДФЛ в соответствии с НК РФ представлен на рисунке 1.2.

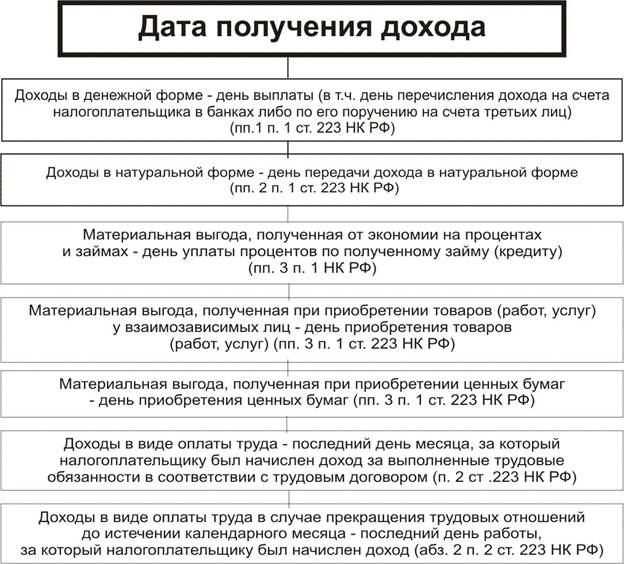

Рисунок 1.2 – Порядок исчисления и уплаты НДФЛ Нужно иметь ввиду, что, в случае установления различных налоговых ставок, налоговую базу следует исчислять отдельно, согласно статье 10 части первой НК РФ, по каждому виду доходов. Уплата производится при фактической выплате заработной платы и иных доходов (рисунок 1.3).

Рисунок 1.3 – Дата получения дохода

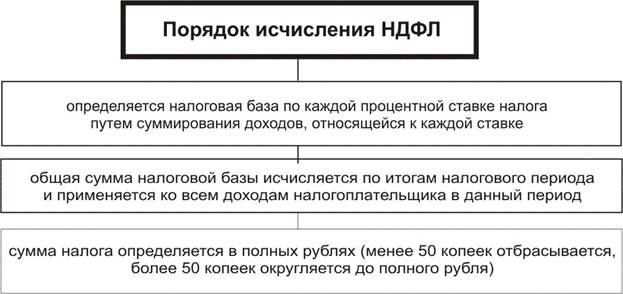

Так же важной особенностью является применение налоговых вычетов при определении налоговой базы по налогу на доходы физических лиц. Дело в том, что статья 218 Налогового кодекса РФ дает определение стандартных налоговых вычетов, на которые можно уменьшить налогооблагаемую базу, а соответственно и сам НДФЛ. Перечень стандартных вычетов приведен в табл. 1.1 Приложения 1. Данные вычеты рассчитываются при начислении заработной платы и иных трудовых доходов физического лица. Помимо этого физическое лицо может самостоятельно возместить НДФЛ при подаче налоговой декларации, в которой укажет и подтвердит свое право на получение социального или имущественного вычета. Представим перечень социальных вычетов в таблице 1.2 Приложения 1. Также статьей 221 НК РФ предусмотрены профессиональные налоговые вычеты, позволяющие уменьшать налогооблагаемую базу. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются[9]. Определяются доходы, не облагаемые НДФЛ, к ним относятся государственные пособия за исключением пособий по временной нетрудоспособности, но включающие пособия по беременности и родам, трудовые пенсии, компенсационные выплаты (в т.ч. командировочные, не превышающий 700 рублей в сутки при командировке в пределах российской Федерации и 2500 рублей при командировках за границу), вознаграждения донорам, алименты и иные доходы, поименованные в статье 217 НК РФ. Налоговым периодом признается календарный год. Порядок исчисления в соответствии с Налоговым кодексом представлен на рисунке 1.4.

Рисунок 1.4 – Порядок исчисления НДФЛ в соответствии с НК РФ

Налоговые агенты, т.е. юридические лица и индивидуальные предприниматели, выплачивающие заработную плату физическим лицам, обязаны ежемесячно нарастающим итогом исчислять и уплачивать налог на доходы физических лиц с учетом уже перечисленного НДФЛ за предыдущие месяцы. Для налогового агента статьей 226 НК РФ установлены три срока исполнения его налоговых обязательств, а именно: - дата исчисления налога (она совпадает с датой получения дохода); - дата удержания налога (только в день фактически производимых денежных выплат налогоплательщику); - дата перечисления налога (возможно только после удержания налога из доходов налогоплательщика). Таким образом, мы рассмотрели значимость, порядок исчисления и уплаты налога на доходы физических лиц в Российской Федерации. Приступим к изучению проблемы взимания НДФЛ.

Заключение

В курсовой работе были рассмотрены теоретические аспекты налогообложения доходов физических лиц в России. Были определены фискальная и регулирующая функции налога и отмечен уход от социальной значимости. Изучение порядка исчисления и уплаты НДФЛ показало, что существуют как облагаемые, так и необлагаемые доходы, применяются различные ставки налога. Однако, для работающих граждан используется плоская шкала налога, т.е. при разных уровнях заработной платы, налоговая нагрузка различна и налоговое бремя падает в основном на малообеспеченные слои населения. При этом анализ поступлений в консолидированный бюджет России показал, что происходит стабильный рост собираемости налогов в бюджет, при этом темп прироста налогов всего составляет 53%, тогда как темп прироста собираемости НДФЛ – 35, 7%. Это объясняется тем, что в кризисный период, многие предприятия сокращали численность работников, некоторые предприятия выплачивали заработную плату неофициально. Удельный вес НДФЛ имеет тенденцию к снижению в 2009-2011 гг., однако, в 2012 году наблюдается рост удельного веса по сравнению с 2011 годом на 0, 9%, тогда как по сравнению с показателем на 2009 год удельный вес снизился на 3, 9%. Причиной этого является сделанный выше вывод о нестабильности в годы Мирового финансового кризиса выплат заработной платы и исчисления с нее налога. основные поступления НДФЛ происходят с заработных плат и аналогичных (трудовых) доходов граждан, доля растет на 0, 4 п.п., при этом доля НДФЛ с других доходов граждан меняется незначительно. Проведенные исследования статистических данных позволили сделать вывод, что фискальная функция НДФЛ превалирует над регулирующей. Вторая глава исследования была посвящена оценке практики взимания НДФЛ на конкретном коммерческом предприятии ООО «Мега Продукт», которое осуществляет крупно-оптовую торговлю импортным и отечественным мясосырьем и это является основным видом деятельности. Компания импортирует разные субпродукты, но большую часть импорта, а это 74% от общего объема, занимает Шпик (жир), на втором месте идет шкура – это 5% от общего объема, все остальные товары занимают всего от 1% до 3% от общего объема импортного товара. Это обуславливается тем, что шпик пользуется большим спросом, а остальные субпродукты заводятся на заказ, т.е. по мере спроса. Предприятие применяет общую систему налогообложения и платит такие налоги как: налог на добавленную стоимость (глава 21 НК РФ); налог на доходы физических лиц (глава 23 НК РФ); налог на прибыль организаций (глава 25 НК РФ); налог на имущество предприятий, а также взносы во внебюджетные фонды. ООО «Мега Продукт» ведет учет доходов и законодательно установленных вычетов для физических лиц, которые являются работниками предприятия. Среднесписочная численность работников составляет 32 человека. Учет расчетов с бюджетом в бухгалтерском учете ведется в соответствии с действующим законодательством на соответствующем счете 68 в корреспонденции со счетами 70, 75, 76. Учетные регистры заполняются своевременно и достоверно. Налоговый учет ведется в разработанном организацией самостоятельно регистре, который по своей сути является утратившей силой формой 1-НДФЛ. По итогам года предприятие сдает справки 2-НДФЛ и реестр в налоговую инспекцию. На предприятии при расчете налога на доходы физических лиц применяются стандартные вычеты в соответствии с Налоговым кодексом РФ. В процессе исследования была проведена проверка учета расчетов с бюджетом по НДФЛ в ООО «Мега Продукт», которая выявила следующие нарушения: ¾ Не пересчитаны в 2011 году стандартные налоговые вычеты. ¾ Не начислен НДФЛ сверх законодательно установленных сумм командировочных. ¾ Не учтены суммы в облагаемом доходе за частичную оплату путевки. ¾ Не учтены суммы компенсации в облагаемом доходе. ¾ Удержан налог с материальной помощи в сумме менее 4000 руб. По итогам исследования были предложены напрвления совершенствования НДФЛ в РФ и непосредственно на самом предприятии. Имеет смысл льготировать такие виды деятельности как сдача в наем жилых и нежилых помещений, доходы автоперевозчиков, преподавателей и других субъектов индивидуальной трудовой деятельности, а для всех остальных установить прогрессивную ставку налогообложения. При этом прогрессия должна быть сложной, предполагающей деление облагаемого дохода на определенные части и обложение каждой последующей части по повышенной ставке. Для улучшения фискальной функции НДФЛ, а именно для увеличения его собираемости, видится целесообразным установить контроль за расходами налогоплательщиков со стороны налоговых органов, как это делается в ряде стран с развитой рыночной экономикой. Для совершенствования исчисления и уплаты налога на предприятии необходимо исправить выявленные ошибки, сделать перерасчет и уплатить доначисленный налог в бюджет. В бухгалтерии предприятия для сотрудников необходимо провести обучение, объединить основные моменты исчисления НДФЛ в предложенную схематичную форму, составить предложенную детальная классификация облагаемых и не облагаемых доходов физических лиц и хранить на рабочем месте. Таким образом, были рассмотрены основные направления совершенствования налога на доходы физических лиц как в России в целом, так и непосредственно на исследуемом предприятии. Список использованной литературы Нормативные акты 1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 23.07.2013) 2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 23.07.2013) 3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 23.07.2013) 4. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» 5. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2010) 6. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Электронные ресурсы 26. Официальный сайт СПС «Консультант+» - www.consultantplus.ru 27. Официальный сайт Федеральной государственной службы статистики - www.gsk.ru 28. Социально-экономическое положение России - 2013 год // www.gsk.ru – официальный сайт Федеральной службы государственной статистики РФ

Приложения

[1] Петров Ю., Жукова М. Воспроизводство публичных благ: к концепции задействования конкурентного механизма // Российский экономический журнал. – 2011. - № 7. [2] Петров Ю Инновационный подход к развитию Российской налоговой системы // Российский экономический журнал. 2010. № 6. – с. 14-21 [3] Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 23.07.2013) [4] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 23.07.2013) [5] Алексеев М.Ю., Болабанова О.Н. Налоги: учебник для студентов вузов. – 5-е изд.- М.: Финансы и статистика - 2011г. - 489 с. [6] Куликова Н.Н. Налоговый менеджмент: учеб. пособие / Н.Н.Куликова. – 3-е изд. доп. – Новосибирск: изд-во НГТУ, 2012. – 324 с. [7] Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.12-е изд., перераб. и доп. - М.: Книжный мир, 2012, - 310 с.: ил. [8] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 23.07.2013) [9] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 23.07.2013) [10] Перов А.В. Налоги и налогообложение: Учебное пособие, издание 5-е, перераб., и доп. - М.: Юрайт-М, - 2011. - 618 с. [11] Социально-экономическое положение России - 2013 год // www.gsk.ru – официальный сайт Федеральной службы государственной статистики РФ [12] По сводным данным статистической налоговой отчетности Управления Федеральной налоговой службы - http: //nalog.ru/nal_statistik/forms_stat/ [13] Налоговый кодекс Российской Федерации, часть вторая, ст. 218 п. 4 [14] абз. 3 ст. 23 Федерального закона от 15.11.1997 № 143-ФЗ «Об актах гражданского состояния» [15] Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2011, № 6, С. 35-39 [16] Павлова Л.П., Понкратов В.В. Отдельные аспекты совершенствования налоговой политики // Финансы. – 2011. - № 4 – С. 18-23 [17] Карбушев Р.И., Зимин В.М. Совершенствование налоговой системы России // ЭКО. – 2011. – №2. – С. 58 – 73. [18] Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2010, № 6 [19] Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. – 2011. - №1, С. 23-27 [20] Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы – 2011, № 1 Содержание Введение. 3 1. Теоретические аспекты налогообложения доходов физических лиц 6 1.1. Фискальное и регулирующее значение НДФЛ.. 6 1.2. Элементы НДФЛ.. 10 1.3. Анализ поступлений НДФЛ в консолидированный бюджет. 15 2. Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт»». 19 2.1. Экономическая характеристика компании. 19 2.2. Особенности исчисления и взимания налога на доходы физических лиц 22 2.3. Проверка учета расчетов с бюджетом по налогу на доходы физических лиц в ООО «Мега Продукт». 29 3. Совершенствование налога на доходы физических лиц в РФ.. 31 3.1. Основные направления совершенствования НДФЛ в России. 31 3.2. Совершенствование исчисления и уплаты НДФЛ в ООО «Мега Продукт» 33 Заключение. 38 Список использованной литературы.. 41 Приложения. 44

Введение Признак легитимности налоговой системы – ее восприятие большинством налогоплательщиков (физических и юридических лиц) в качестве «неграбительской» (их убежденность в том, что получаемые государством налоговые доходы не разворовываются, а рационально расходуются и что производимые госсектором публичные блага соответствуют национальным интересам и нуждам граждан)[1]. Под справедливой подразумевается налоговая система, признаваемая налогоплательщиками - индивидуалами необходимой двух взаимопротиворечащих задач: реализации права каждого члена общества на жизнь и на удовлетворение определенного круга потребностей биологического и социального характера (прежде всего в медицинском обслуживании и образовании), с одной стороны, и недопущения (за некоторыми исключениями) насильственного изъятия доходов одних граждан в пользу других, - с другой (без достижения консенсуса в социуме относительно соответствующего баланса создать справедливую налоговую систему нельзя. Принципиальный критерий эффективности налоговой системы – превышение суммарным эффектом от ее существования, получаемым государством или гражданами, соответствующего суммарного ущерба[2]. Из этого критерия логично вытекает различение узкого (фискального) и широкого (социально-экономического) смыслов эффективности налоговой системы. В первом смысле она эффективна, если государство аккумулирует максимально возможный объем бюджетных доходов (разумеется, с учетом инфляции) в течении длительного времени (десятилетий). Отсюда следует: даже в рамках сугубо фискального подхода надлежит, не «зацикливаясь» на решении текущих задач или даже задач ближайшей перспективы, прогнозировать влияние налоговых инноваций на налоговый потенциал в значительно отдаленном будущем (а это предполагает и оценку влияния налогов на экономический рост). В широком же смысле эффективность налоговой системы означает, что при функционировании каждого ее элемента (при действии каждого закона) граждане (а не государство) в относительно длительном периоде получают больший объем (лучшие структурно-качественные параметры) благ (частных и общественных), чем при отсутствии такого. Данный подход к оценке налоговых инноваций предполагает наличие у правительственных органов инструментария, позволяющего моделировать последствия любых серьезных налоговых изменений с учетом вероятного противодействия налогоплательщиков. Актуальность данной темы заключается в том, что налог на доходы физических лиц, который занимает основное место в российской налоговой системе, оказывает прямое влияние и на структуру налоговой политики России и на финансовое состояние граждан. Налог на доходы физических лиц является важным элементом налогового законодательство, а потому требует полноценного анализа и поиска путей совершенствования. Объектом исследования является Общество с ограниченной ответственностью «Мега Продукт». Предметом исследования являются основы построения налога на доходы физических лиц в РФ и перспективы его совершенствования. Цель курсовой работы - рассмотреть теоретические основы налогообложения доходов физических лиц и определить направления совершенствования НДФЛ. Для достижения намеченной цели в данной работе поставлены следующие задачи: - изучить теоретические аспекты налогообложения доходов физических лиц; - рассмотреть элементы НДФЛ и проанализировать поступления в бюджет; - рассмотреть особенности налогообложения дохода физических лиц в ООО «Мега Продукт»; - проверить учет расчетов с бюджетом по НДФЛ на предприятии; - предложить основные направления совершенствования НДФЛ в России; - осуществить поиск направлений совершенствования исчисления и уплаты НДФЛ в анализируемой организации. Теоретической и методологической базой исследования послужили законодательные и нормативные акты, инструкции и комментарии, материалы периодической печати, электронные источники, учебная литература, справочно-правовые системы. Поставленные задачи определили логику и структуру данной квалификационной работы. В первой главе «Теоретические аспекты налогообложения доходов физических лиц» автор раскрывает фискальное и регулирующее значение налога на доходы физических лиц, определяет элементы налога и основания для предоставления социальных вычетов, анализирует поступления в бюджет в 2009-2012 гг. Вторая глава «Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт» посвящена анализу исчисления и взимания налога на доходы физических лиц на конкретном предприятии ООО «Мега Продукт». В заключительной третьей главе «Совершенствование налога на доходы физических лиц в РФ» автор резюмирует проведенный анализ, выявляет недостатки исчисления НДФЛ на анализируемом предприятии, предлагает пути усовершенствования исчисления и уплаты НДФЛ. Теоретические аспекты налогообложения доходов физических лиц |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1111; Нарушение авторского права страницы