|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности исчисления и взимания налога

на доходы физических лиц

ООО «Мега Продукт» ведет учет доходов и законодательно установленных вычетов для физических лиц, которые являются работниками предприятия. Среднесписочная численность работников составляет 32 человека. Приведем данные по доходам работников за 2012 год, согласно штатному расписанию (Приложение 1) (табл. 2.1).

Таблица 2.1 Доходы работников ООО «Мега Продукт» за 12 месяцев 2012 года, тыс. руб.

Учет операций, связанных с НДФЛ ведется на счете 68.1 «Расчеты по налогу на доходы физических лиц». Начисление налога отражаются записью по дебету счетов расчетов с персоналом (70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с прочими дебиторами и кредиторами») и кредиту счета 68.1 «Расчеты по налогам и сборам». При уплате налога в бюджет в учете делается запись: Дт 68.1 «Расчеты по налогам и сборам» Кт 51 «Расчетный счет». Суммы пеней и штрафа за нарушение законодательства в учете отражаются по дебету счета 91.2 «Прочие доходы и расходы» и кредиту счета 68.1 «Расчеты по налогам и сборам». В налоговом учете главный бухгалтер соблюдает требования действующего законодательства. Для начала определяется, к какому статусу относится сотрудник – резидент, нерезидент или нерезидент, являющийся высококвалифицированным специалистом в соответствии с федеральным законом «О правовом положении иностранных граждан в Российской Федерации». В ООО «Мега Продукт» все сотрудники являются резидентами. Далее определяется вид доходов физического лица, включаемых в его годовой облагаемый доход. На предприятии сотрудники получают заработную плату, облагаемую по ставке 13%. Затем производятся вычеты, устанавливаемые законодательством. На работников, имеющих детей – 1400 рублей на первого и второго ребенка и 3000 рублей на третьего и последующих детей, пока доход сотрудника нарастающим итогом не составит 280 000 руб. К полученному результату — годовому облагаемому доходу применяется действующая основная ставка налогообложения – 13%; Последний этап - исчисленный налог уплачивается в бюджет в момент выплаты заработной платы. Начисление и уплата налога отражается в Журнале-ордере (ведомости) по счету 68, формируются проводки (табл. 2.2).

Таблица 2.2 Бухгалтерские проводки, отражающие начисление и уплату НДФЛ в ООО «Мега Продукт» в ноябре 2013 года

Приведем произведенные расчеты за ноябрь 2013 года в таблице 2.3.

Таблица 2.3 Расчет НДФЛ за ноябрь 2013 года в ООО «Мега Продукт», руб.

Разница в предоставленных социальных вычетах происходит в связи с тем, что у генерального директора и главного бухгалтера двое детей, у экономиста – трое, заведующий складом является лицом, получившем заболевание при выполнении работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, а водитель погрузчика имеет на своем иждивении ребенка-инвалида. По итогам расчетов, главный бухгалтер перечислит в бюджет 68198 рублей в момент выплаты заработной платы за ноябрь 2013 года в соответствии со ст. 226 Налогового кодекса РФ. Главный бухгалтер ООО «Мега Продукт» ведет учет доходов, предоставленных вычетов, исчисленных и удержанных налогов с физических лиц в специальном регистре налогового учета, который по сути своей является налоговой карточкой 1-НДФЛ (утратившей силу), но доработанной с учетом положений Налогового Кодекса РФ. В данной карточке содержится информация о налогоплательщике, видах доходов и вычетов, в соответствии со справочными кодами, статус налогоплательщика, даты удержания и перечисления налогов, реквизиты платежных документов. Ежегодно в ООО «Мега Продукт» на каждого сотрудника составляется справка о доходах физического лица по форме 2-НДФЛ (Приложение 3). Все справки вместе с реестром справок представляются в налоговую инспекцию ежегодно не позднее 1 апреля года, следующего за отчетным. Справка составляется на каждого работника, которому организация выплачивала деньги в отчетном году – как штатного, так и работающего по гражданско-правовому договору, а так же на участников общества, получающих дивиденды. Справка заполняется на основании данных регистра налогового учета. Расчет налога на доходы физических лиц с выплаты дивидендов производится аналогично расчету НДФЛ с заработной платы, только в данном случае не применяются налоговые вычеты, т.к. они предусмотрены лишь для ставки 13%, в соответствии с п.3 ст. 210, п. 1 ст. 218 и п. 1 ст. 224 Налогового Кодекса Российской Федерации. В ООО «Мега Продукт» в феврале 2013 г. по итогам финансового года было принято решение о выплате дивидендов в размере 420 тысяч рублей. Главный бухгалтер ООО «Мега Продукт» произвела следующие расчеты (табл. 2.4):

Таблица 2.4 Бухгалтерские проводки, отражающие начисление и уплату НДФЛ в ООО «Мега Продукт» с выплаченных дивидендов в феврале 2013 года

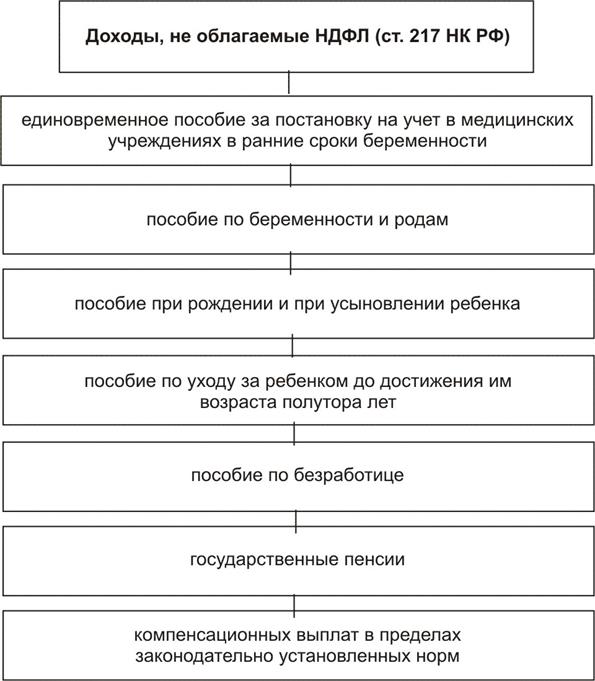

Рассмотрим порядок предоставления В ООО «Мега Продукт» специалист по таможенному оформлению (оклад 40 тыс. руб.) является матерью-одиночкой. Соответственно, сотруднице положен двойной стандартный налоговый вычет, [13] т.к. она является единственным родителем, т.е. второго родителя у ребенка нет, что подтверждается свидетельством о рождении ребенка, в котором должен быть указан только один родитель ребенка[14]. Соответственно, главным бухгалтером ООО «Мега Продукт» будут осуществлены следующие расчеты (табл. 2.5.). Двойной налоговый вычет на ребенка составляет 1400 х 2 = 2800 рублей и предоставляется нарастающим итогом, пока заработная плата сотрудницы не составит 280000 рублей, т.е. до июня 2013 года включительно. Необходимо отметить, что на предприятии существуют необлагаемые доходы (ст. 217), представленные на рисунке 2.3. Таблица 2.5 Расчет двойного вычета

Необходимо отметить, что в ООО «Мега Продукт» не отражаются отдельные виды доходов, которые освобождены от налогообложения в соответствии с пп. 1, 2, 4 ст. 213 Налогового кодекса РФ - страховые выплаты или пенсионные выплаты из негосударственных пенсионных фондов. Вместе с тем, в ООО «Мега Продукт» в налоговых регистрах учитывают доходы, поименованные в ст. 217 и частично освобождаемые от налогообложения. С заработной платы работников на предприятии ООО «Мега Продукт» исчисляются и уплачиваются взносы в Пенсионный Фонд РФ, на обязательное медицинское страхование в ФФОМС, в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве.

Рисунок 2.3 – Доходы, не облагаемые НДФЛ

Бухгалтерские учетные регистры по НДФЛ формируются автоматически в программе 1С: ведомость, оборотно-сальдовая ведомость, журнал-ордер по счету 68, Главная книга. Таким образом, мы рассмотрели порядок начисления и уплаты НДФЛ в исследуемой организации. Проведем проверку учета расчетов с бюджетом по налогу на доходы физических лиц.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 627; Нарушение авторского права страницы