|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристики рядов динамики

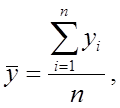

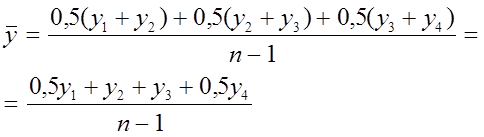

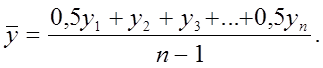

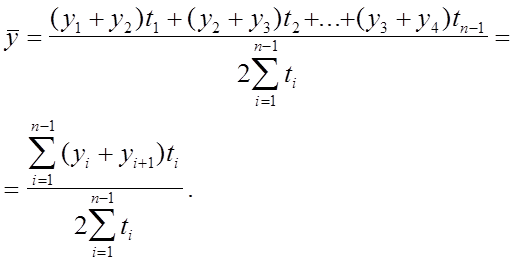

Для изучения изменения явлений во времени в рядах динамики рассчитываются следующие характеристики: средняя хронологическая величина; абсолютные приросты; темпы роста; темпы прироста; абсолютное значение одного процента прироста; индексы сезонности. Средняя хронологическая представляет собой среднюю величину из уровней ряда динамики. Вычисляется для интервальных и моментных рядов. Она может быть средней невзвешенной (простой ) и средней взвешенной. Средняя невзвешенная определяется для рядов с равноотстоящими уровнями, взвешенная – для рядов с неравноотстоящими уровнями. Средняя хронологическая невзвешенная для интервального ряда рассчитывается следующим образом (рис.3.1, а): а) y2 y3

б)

в) y2 y3

г)

Рис.3.1. Средняя хронологическая ряда динамики: а) интервального полного ряда; б) моментного полного ряда; в) интервального неполного ряда; г) моментного неполного ряда

где Средняя хронологическая невзвешенная для моментного ряда, представленного на рис.3.1, б:

или в общем виде

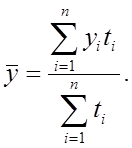

Средняя хронологическая взвешенная для интервального ряда (рис.3.1, в) рассчитывается по формуле

Средняя хронологическая взвешенная для моментного ряда (рис.3.1, г) рассчитывается

в общем виде

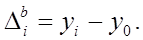

Абсолютный прирост представляет собой разность двух уровней ряда динамики. Абсолютный прирост характеризует скорость (в абсолютном выражении) изменения уровней ряда динамики в единицу времени. Сравниваемый уровень называется текущим, а уровень, с которым производится сравнение – базисным. Если производится сравнение каждого данного уровня (

Если каждый уровень (

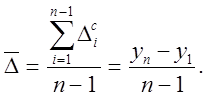

Сумма цепных приростов за определенный период времени равна базисному абсолютному приросту за весь этот период или равна разности между конечным и начальным уровнями ряда динамики:

Обобщающим показателем скорости абсолютного изменения уровней ряда является средний абсолютный прирост

Темп роста – относительный показатель динамики, выражаемый в коэффициентах или в процентах. Представляет собой отношение двух уровней ряда динамики. Темп роста показывает, во сколько раз больше или сколько процентов данный уровень составляет по отношению к другому уровню, принятому за базу сравнения. В качестве базы сравнения для каждого данного уровня может приниматься какой–либо один постоянный уровень (чаще всего начальный уровень ряда) либо непосредственно предшествующий данному уровню. Таким образом, темпы роста могут быть вычислены с постоянной и переменной базой сравнения. Первые называются базисными (

ны уровня ряда динамики в единицу времени. Цепные и базисные темпы роста вычисляются по формулам

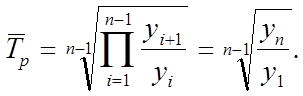

Обобщающим показателем темпа роста уровней ряда динамики служит их средняя величина, называемая средним темпом роста (

Темп прироста – относительный показатель динамики, представляющий собой отношение абсолютного прироста к уровню динамики, по сравнению с которым он рассчитан. Темп прироста обычно выражается в процентах. Для ряда динамики темпы прироста могут быть вычислены с переменной базой сравнения, они называются цепными (

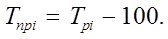

Темпы прироста могут быть определены и как разность между темпом роста, выраженном в процентах, и 100%, т.е.

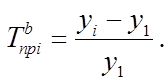

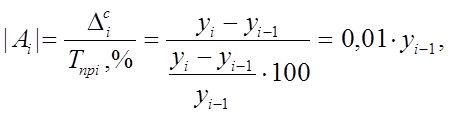

Обобщающим показателем темпов прироста уровней ряда динамики служит их средняя величина, называемая средним темпом прироста. Он обычно вычисляется как разность между средним темпом роста и 100%. Средний темп прироста показывает, как в среднем (например, на сколько процентов) изменялся уровень ряда на протяжении исследуемого периода. Абсолютное значение одного процента прироста представляет собой отношение абсолютного прироста к темпу прироста, выраженному в процентах. Показывает, какая абсолютная величина показателя приходится на один процент прироста. Абсолютное значение одного процента прироста рассчитывается по формуле

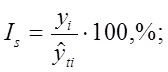

т.е. количественно абсолютное значение одного процента прироста равно одной сотой части базисного уровня. Индексы сезонности являются показателями интенсивности сезонных колебаний. В общем виде определяются как отношение каждого уровня ряда динамики в виде помесячных (реже поквартальных) данных к теоретическому или среднему уровню, принимаемому в качестве базы сравнения. Индексы сезонности обычно выражаются в процентах. Формулы расчета индексов сезонности следующие:

где yi – фактические уровни ряда динамики; Совокупность индексов сезонности представляет собой сезонную волну. Способы определения индексов сезонности зависят прежде всего от характера основной тенденции ряда динамики. Для нестационарных рядов используется сравнение с теоретическими уровнями, для стационарных – со средним уровнем. Расчет по второй формуле называется способом простых средних. При этом способе средние уровни одноименных месяцев (если помесячные данные взяты за несколько лет) сопоставляются со средним месячным уровнем за весь период, охватываемый рядом. Применяются также способы расчета индексов сезонности на основе метода скользящих средних и аналитического выравнивания.

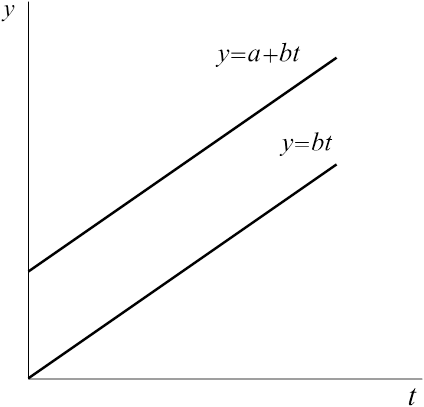

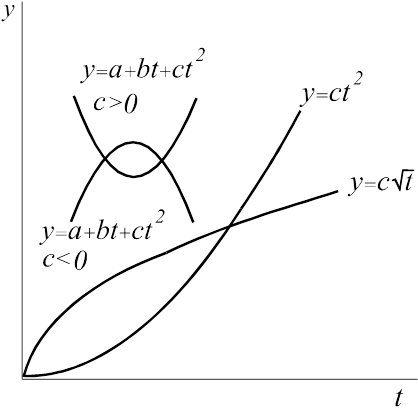

Модели рядов динамики Укрупненными составляющими изменения уровней ряда динамики (компонентами динамических рядов) являются: долговременные, кратковременные, случайные колебания и тенденция или тренд. К долговременным относятся циклические колебания, отражающие конъюнктурные циклы и состоящие в переходе от более или менее благоприятной конъюнктуре к кризису, депрессии и снова оживлению и благоприятной конъюнктуре. Кратковременные колебания являются сезонными, представляющими собой повторяющиеся из года в год изменения показателя в определенные промежутки времени. Наблюдая их в течение ряда лет для каждого квартала или месяца, можно вычислить соответствующие средние или медианы, которые принимаются за характеристики сезонных колебаний. Например, можно в течение ряда лет наблюдать, на сколько процентов значение показателя в январе отличается от среднегодового и отсюда вычислить среднюю (или медиану), то же сделать для февраля, марта и т.д. Всего 12 таких средних дадут общую характеристику сезонных колебаний. Сезонные колебания являются результатом влияния природных, общественных и экономических факторов. Сезонные колебания характеризуются длительностью периода колебаний (отрезок времени между соседними точками максимума и минимума), амплитудой (разность между максимальными и минимальными значениями показателя) и размещением максимумов во времени. В зависимости от вида сезонности применяются различные статистические методы для определения сезонных колебаний, например, расчет индексов сезонности, сезонной волны, спектральный анализ. Случайные колебания представляют собой разность между фактическими значениями ряда динамики и его выравненными значениями. В некоторых случаях выравненные значения сочетают тренд, циклические колебания и сезонные колебания. Тренд – это изменение, определяющее общее направление развития, основную тенденцию рядов динамики. Для выявления тренда используются различные способы выравнивания (сглаживания) ряда, при этом уровни ряда выражаются в виде функции ряда. К наиболее употребительным способам выравнивания относятся: метод скользящих средних; выравнивание с помощью среднего прироста; аналитическое выравнивание по линейной функции, по многочленам различной степени и т.д. с использованием метода наименьших квадратов. Одним из наиболее распространенных видов тренда в экономических исследованиях является линейный тренд ( рис.3.1) вида

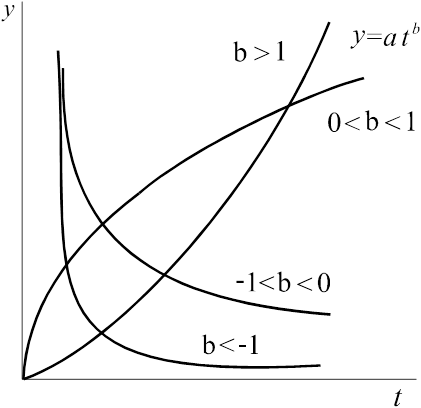

где t – время; a и b – параметры, которые находятся, как правило, методом наименьших квадратов. Параметр b определяет средний абсолютный прирост ряда динамики. Степенной тренд – тренд вида (рис.3.2)

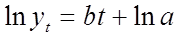

Параметры a и b определяются из линейной регрессии после логарифмирования степенного тренда

С помощью степенного тренда можно выравнивать временные ряды с разной степенью роста: b > 1 – степень роста выше, чем у линейного тренда, b < 1 – степень роста ниже, чем у линейного. Экспоненциальный тренд

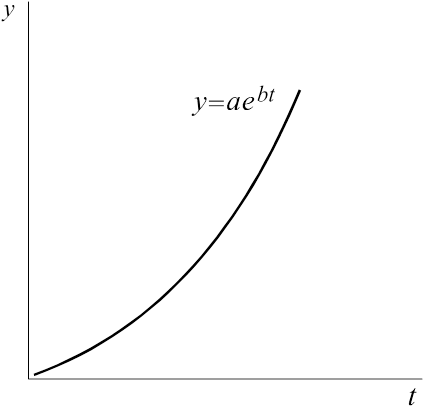

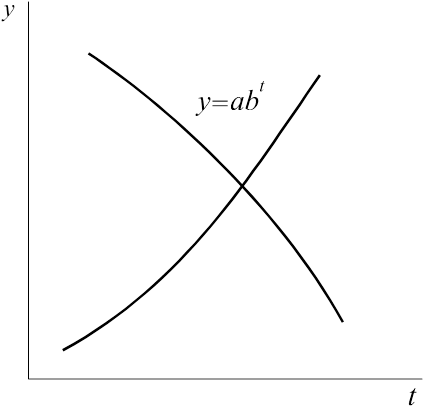

широко используется в экономических исследованиях. Параметр b соответствует среднегодовому темпу прироста ряда динамики. Для оценивания параметров экспоненциального тренда необходимо перейти к логарифмам

Рис.3.1. Линейный тренд

Рис.3.2. Степенной тренд

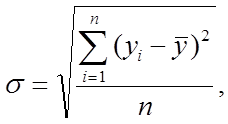

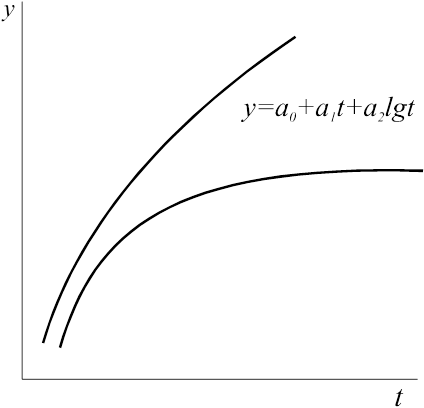

и применить метод наименьших квадратов. При анализе рядов динамики используются также и другие виды трендов, вид которых приведен на рис.3.3–3.8. Оценкой колеблемости ряда динамики служит отклонение уровней ряда динамики от их средней величины или от сглаженных значений. Мерой колеблемости является среднее квадратическое отклонение. Если ряд стабилен, то степень колеблемости ряда динамики определяется по формуле

где При заметно выраженном росте или падении уровней ряда показатель колеблемости ряда динамики рассчитывается по формуле

где

Выравнивание рядов динамики Выравнивание (сглаживание) рядов динамики является методом исследования рядов статистических данных о социально–экономических явлениях и процессах. Заключается в нахождении расчетных (теоретических, выравненных) значений показателей и замене ими фактических для выявления закономерностей развития процессов, отображаемых этими рядами. Выравнивание применяется обычно в тех случаях, когда в изменениях фактических статистических данных ряда не наблюдается никакой (или почти никакой) последовательности и закономерности, тенденции развития неясны.

Рис.3.3. Экспоненциальный тренд

Рис.3.4. Параболический тренд

Рис.3.5. Многочлен третьего порядка

Рис.3.6. Гиперболический тренд

Рис.3.7. Тренд в виде показательной функции

Рис.3.8. Логарифмическая кривая тренда Для выравнивания в зависимости от характера изменения данных в ряду могут использоваться различные способы: метод скользящих средних, выравнивание с помощью среднего прироста, аналитическое выравнивание, экспоненциальное сглаживание.

Метод скользящих средних

Метод скользящих средних состоит в замене фактических данных средними арифметическими из нескольких уровней ряда динамики (трех, четырех, пяти, шести и т.д.). Число усредняемых уровней называется интервалом скольжения. Расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого интервала скольжения первого уровня и включением последующего. Интервал скольжения может включать нечетное и четное число уровней ряда. В зависимости от этого меняется и техника сглаживания ряда динамики. Например,

Полученное значение относится ко второй дате, находящейся в середине интервала. Для определения следующего сглаженного уровня подсчет сумм трех членов ряда начинается со второго члена и кончается четвертым:

Полученное значение относится к третьей дате и т.д. Скользящие средние при четном числе усредняемых уровней приходятся на промежуток между датами, находящимися в середине интервала скольжения. Из этих средних с помощью центрирования определяются скользящие двучленные средние

которые приходятся на определенные даты. Примеры расчета скользящих средних при интервалах скольжения три и четыре приведены соответственно в табл.3.2 и 3.3.

Таблица 3.2 Ряд динамики объема производства, выравненный с использованием трехлетней скользящей средней, тыс.шт.

Таблица 3.3 Ряд динамики объема производства, выравненный с использованием четырехлетней скользящей средней, тыс.шт.

|

Последнее изменение этой страницы: 2017-05-05; Просмотров: 181; Нарушение авторского права страницы

Уровни ряда, y1 y4

Уровни ряда, y1 y4

y

y

t1 t2 t3 t4 Время, t

t1 t2 t3 t4 Время, t

y2

y2

Уровни ряда, y1 y3 y4

Уровни ряда, y1 y3 y4

y

y  t1 t2 t3 Время, t

t1 t2 t3 Время, t

t1 t2 t3 t4 Время, t

t1 t2 t3 t4 Время, t

y

y

– уровень ряда, сохраняющий свое значение в течение периода времени ti; n – число уровней ряда.

– уровень ряда, сохраняющий свое значение в течение периода времени ti; n – число уровней ряда.

) с непосредственно ему предшествующим (

) с непосредственно ему предшествующим (  ), то получаются цепные абсолютные приросты:

), то получаются цепные абсолютные приросты:

) или каким–либо другим, принятым за постоянную базу сравнения (

) или каким–либо другим, принятым за постоянную базу сравнения (  ), то получаются базисные абсолютные приросты

), то получаются базисные абсолютные приросты или

или

), вторые – цепными (

), вторые – цепными (  ). Темп роста характеризует интенсивность изменения величины

). Темп роста характеризует интенсивность изменения величины

). Средний темп роста показывает, как в среднем изменились уровни ряда динамики на протяжении исследуемого периода, он рассчитывается по формуле

). Средний темп роста показывает, как в среднем изменились уровни ряда динамики на протяжении исследуемого периода, он рассчитывается по формуле

), и с постоянной – называются базисными (

), и с постоянной – называются базисными (  ). Они рассчитываются следующим образом:

). Они рассчитываются следующим образом:

– сглаженные (выравненные, теоретические) уровни ряда динамики;

– сглаженные (выравненные, теоретические) уровни ряда динамики;  – средняя величина из уровней ряда динамики.

– средняя величина из уровней ряда динамики.

– средний уровень ряда; n – число уровней ряда.

– средний уровень ряда; n – число уровней ряда.

– сглаженные (выравненные, теоретические) значения уровней ряда динамики.

– сглаженные (выравненные, теоретические) значения уровней ряда динамики.

– данные ряда динамики за несколько лет. Для определения первого члена сглаженного ряда по трехчленной скользящей средней складываются первые три члена и сумма их делится на три:

– данные ряда динамики за несколько лет. Для определения первого члена сглаженного ряда по трехчленной скользящей средней складываются первые три члена и сумма их делится на три:

и т.д.,

и т.д.,