|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СЕКЦИЯ 1. ИННОВАЦИОННОЕ РАЗВИТИЕ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИСтр 1 из 14Следующая ⇒

СОДЕРЖАНИЕ СЕКЦИЯ 1. ИННОВАЦИОННОЕ РАЗВИТИЕ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ 1. Аль Ага Е.К., Киризлеева А.С. ИННОВАЦИОННО – ИНВЕСТИЦИОННЫЙ МЕХАНИЗМ РАЗВИТИЯ ПРЕДПРИЯТИЙ ДНР НА ПРИМЕРЕ ХИМИЧЕСКОЙ КОМПАНИИ…………………..4 2. Гашутина Е.Э., Тарасова Е.В. ОСОБЕННОСТИ МЕТОДА МОНТЕ-КАРЛО ДЛЯ ОЦЕНКИ РИСКА ИНВЕСТИЦИОННОГО ПРОЕКТА…………………………………….7 3. Дынник М.Н., Тарасова Е.В. СРАВНИТЕЛЬНЫЙ АНАЛИЗ СОЦИАЛЬНЫХ ВЫПЛАТ НА ТЕРРИТОРИИ ДНР И УКРАИНЫ………………………………………………………………10 4. Зозуля К.Э., Тарасова Е.В. ФОРФЕЙТИНГ КАК СОВРЕМЕННАЯ ФОРМА ФИНАНСОВОГО ПРЕДПРИНИМАТЕЛЬСТВА………………………………………….14 5. Попадюк О.И. К ВОПРОСУ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКИХ БАНКОВ…………………...17 6. Чоботарь А.А., Саенко В.Б. АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ФЕДЕРАЦИИ………………………………………...20 СЕКЦИЯ 2. ФОРМИРОВАНИЕ БАНКОВСКОЙ И НАЛОГОВОЙ СИСТЕМЫ И ЕЕ ИНФРАСТРУКТУРЫ В СОВРЕМЕННЫХ УСЛОВИЯХ 1. Берестюк Ю.В., Киризлеева А.С. ОПЕРАЦИИ БАНКОВ С ЦЕННЫМИ БУМАГАМИ: ИХ РИСКОВАННОСТЬ И ЭФФЕКТИВНОСТЬ…………………………………………………….24 2. Вертела В.Г., Киризлеева А.С. ПРОБЛЕМЫ КРЕДИТОВАНИЯ В ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКЕ…..27 3. Гарма Д.А., Тарасова Е.В. ОСОБЕННОСТИ УПЛАТЫ ЕДИНОГО СОЦИАЛЬНОГО ВЗНОСА В УКРАИНЕ……………….30 4. Гашутина Е.Э., Кириенко О.Э. УПРАВЛЕНИЕ ПАССИВНЫМИ ОПЕРАЦИЯМИ КОММЕРЧЕСКИХ БАНКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ………………………………………..32 5. Гончар Д.Г., Тарасова Е.В. АКТУАЛЬНЫЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ…………………………………..35 6. Гончар Д.Г., Киризлеева А.С. ОСОБЕННОСТИ СТАНОВЛЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ НЕПРИЗНАННЫХ РЕСПУБЛИК……………………………………………………………38 7. Данильцева Ю., Тарасова Е.В. ЗАРУБЕЖНЫЙ ОПЫТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ………………..41 8. Зироян Р.А., Тарасова Е.В. ОЦЕНКА СОСТОЯНИЯ ТЕНИЗАЦИИ РЫНКА ПОДАКЦИЗНЫХ ТОВАРОВ……………….45 9. Иванцова А., Тарасова Е.В. ТАМОЖЕННЫЕ СБОРЫ В СТРАНАХ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА…….47 10. Колесникова М.Д., Тарасова Е.В. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ…………………………………………………………………53 11. Осадченко Д.В., Кириенко О.Э. ОСОБЕННОСТИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ……….56 12. Остапенко Д.В., Тарасова Е.В. ВЫБОР ОПТИМАЛЬНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЯ В ДНР……...58 13. Переверзев А.А., Тарасова Е.В. РОЛЬ НАЛОГОВОЙ СИСТЕМЫ В ФОРМИРОВАНИИ ЭКОНОМИКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ…………………………………………..62 14. Савченко Ю.П., Киризлеева А.С. УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ КОММЕРЧЕСКОГО БАНКА……...64 15. Чоботарь А.А., Тарасова Е.В. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ЗАРУБЕЖНЫХ СТРАНАХ……………..67 16. Чоботарь А.А., Кириенко О.Э. СУЩНОСТЬ КРИЗИС-МЕНЕДЖМЕНТА И ЕГО РОЛЬ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА…………………………………………..70 17. Чуприна Е.В., Тарасова Е.В. НАЛОГОВАЯ СИСТЕМА РФ И ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ………………………….73 СЕКЦИЯ 3. СОВРЕМЕННЫЕ ПРОБЛЕМЫ РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЯ СТРАХОВОГО РЫНКА В СФЕРЕ ПОДДЕРЖКИ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ 1. Гайворонская И.С., Тарасова Е.В. РОЛЬ ГОСУДАРСТВА В СИСТЕМЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ………………………………………………………..76 2. Гармаш Д.А., Кириенко О.Э. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РФ………………………….79 3. Жуковский Б.М., Тарасова Е.В. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В РФ………………81 4. Зироян Р.А., Кириенко О.Э. СТРАХОВОЕ МОШЕННИЧЕСТВО: ПРИЧИНЫ И ПОСЛЕДСТВИЯ……………..84 5. Мельникова А.С., Ковалева Ю.Н. СОЦИАЛЬНАЯ РОЛЬ СТРАХОВАНИЯ………………………………………………………..86 6. Cоболева А.А., Кириенко О.Э. СТРАХОВАНИЕ ИМУЩЕСТВЕННЫХ ИНТЕРЕСОВ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ………………………………………….89 7. Чоботарь А.А., Кириенко О.Э. АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В РОССИИ…………………………………………………………………9 СЕКЦИЯ 1. ИННОВАЦИОННОЕ РАЗВИТИЕ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

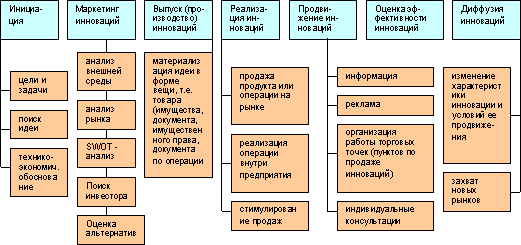

ИННОВАЦИОННО – ИНВЕСТИЦИОННЫЙ МЕХАНИЗМ РАЗВИТИЯ ПРЕДПРИЯТИЙ ДНР НА ПРИМЕРЕ ХИМИЧЕСКОЙ КОМПАНИИ Аль Ага Е.К. учащаяся секции «Финансы и банковское дело» среднего уровня обучения очно-заочной школы УДО «ДонРМАН» Киризлеева А.С. к.э.н., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк Успешное функционирование предприятия зависит от множества внешних и внутренних факторов, под влиянием которых складывается его производственная, кадровая, снабженческая, сбытовая и, конечно же, инновационная политика. Для развития предприятия в современных условиях необходимо грамотное использование достижений научно-технического прогресса и широкое внедрение их в производство, что невозможно без формирования инновационного механизма. Основными элементами механизма управления инновационным развитием предприятия являются: цели управления – перспективы инновационного развития предприятия; критерии управления – количественный аналог целей; факторы управления – элементы объекта управления и их связи, на которые осуществляется воздействие в интересах достижения поставленных целей; методы воздействия на данные факторы управления; ресурсы управления - потенциал предприятия, при использовании которого реализуется избранный метод управления и обеспечивается достижение поставленных целей [1]. Механизмом, организующим инновационное развитие предприятий, являются целевые инновационные программы. Двойственная природа инноваций проявляется в том, что с одной стороны, инновации дают предприятию возможность выиграть в конкурентной борьбе, вытеснить конкурентов с рынка, получить конкурентное преимущество, а с другой стороны, инновационная деятельность, инновационные технологии производства и управления служат инструментом обмена опытом, налаживания деловых связей и формирования имиджа предприятия как инновационно активного участника рынка [2].

Рис.1. Структура инновационного процесса

Создание и реализация проекта включает следующие этапы: выбор технологий производства и необходимая технологическая документация; решение вопросов о размещении производственной площади; о приобретении станков, приборов, инструментов и офисного оборудования; о приобретении сырья; о вспомогательных элементах производства; о найме рабочих и основных специалистов; об инвестициях капитала в проект; кто будет возглавлять предприятие; режим работы предприятия для рабочих, служащих производства; решение вопроса об ответственности за подготовку плана; решение вопроса о реализации готовой продукции; решение вопроса ответственности за реализацию проекта. В отличие от инвестиционных проектов осуществление инновационных проектов содержит существенные расходы на научно-исследовательские, проектно-технологические, опытно-конструкторские и экспериментальные работы. Имеющиеся данные позволяют предполагать, что сроки окупаемости инновационных исследований довольно высокой степени радикальности составляют минимум один-два бизнес-цикла (от четырех до семи лет) [1; 2]. При прочих равных условиях, реализация инновационного проекта имеет более высокую степень неопределенности, чем осуществление инвестиционного проекта, следовательно, при оценке и анализе его эффективности необходимо учитывать больший уровень риска [3; 4]. Проблема изучения и использования опыта высокоразвитых стран в области организации труда и подготовки кадров в условиях инновационного процесса может показаться, на первый взгляд чужой и надуманной в применении к экономике Донбасса, находящейся в глубоком кризисе. Казалось бы, нужно сначала остановить спад производства, восстановить хозяйственные связи, стабилизировать кредитно-финансовую сферу, а уже потом думать об инновациях. В действительности выход из кризиса возможен при максимальной активизации инновационной деятельности предприятия. Если разработка и коммерческая реализация новых технических идей требует высокого творческого настроя, инициативы и самоотверженности каждого работника и всего коллектива в целом, то переориентация всей работы предприятия на новые конкурентоспособные виды товаров и услуг, завоевание новых рынков сбыта продукции в современных условиях невозможны без серьезного анализа инновационного проекта. В представленном инновационном предложении дана комплексная характеристика нововведения, описан процесс выбора инновации фирмой. Сформированный инновационный механизм позволит предприятию эффективно использовать преимущества, связанные с научно-техническим потенциалом для обеспечения конкурентоспособности в современных условиях. На основе проделанной работы можно реализовать эту инновацию и внедрить ее в производство. Список использованных источников

1. Хорев А.И., Артеменко В.Б., Платонова И.В. Процедура формирования инновационного механизма предприятия. -http: //www.lerc.ru. 2. Ковальчук Ю.А. Стратегическое управление эффективностью модернизации: монография. – М.: БИНОМ: Лаборатория знаний, 2010. -246с. 3. Инновационный менеджмент: Учебное пособие / Под ред. д. э. н., проф. Л.Н. Оголевой. – Москва, ИНФРА-М, 2004. – 238 с. 4. Крылов Э.И., Власова В.М., Оводенко А.А. Анализ эффективности инвестиций и инноваций: Учеб. Пособие / СПбГУАП. СПб, 2003. 506 с.

Гашутина Е.Э. магистрант I курса кафедры менеджмента непроизводственной сферы Тарасова Е.В. к.э.н., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы г. Донецк

На сегодняшний день для оценки риска инвестиционного проекта предпочтительнее использовать альтернативные методы, одним из которых является метод Монте-Карло. Метод Монте-Карло – метод решения различных задач с помощью генерации случайных последовательностей. Определение данного метода заложено в его названии: Монте-Карло – город в округе Монако, столица европейского игорного бизнеса, поэтому метод был назван так в честь из-за рулетки, простейшего генератора случайных чисел. Создателями метода Монте-Карло (метода статистических испытаний) являются американские математики Д. Нейман и С. Улам. В 1944 году, в связи с работами по созданию атомной бомбы Д. Нейман предложил широко использовать аппарат теории вероятностей для решения прикладных задач с помощью ЭВМ [1; с. 19]. Первоначально метод Монте-Карло использовался главным образом для решения задач нейтронной физики, далее его влияние распространилось на широкий класс задач статистической физики. Сегодня данный метод применяется для оценки неопределенности финансовых прогнозов, результативности инвестирования, прогнозов по издержкам и длительности проектов, сбоев производственных процессов и потребностей в персонале. Процесс анализа риска инвестиционного проекта состоит из следующих этапов (рис. 1) [2; с. 254-256]:

Рис. 1. Этапы процесса анализа риска инвестиционного проекта

Метод Монте-Карло относится к имитационному моделированию, в котором при расчете какой-либо системы воспроизводится и исследуется поведение всех ее компонентов. В общем случае имитационное моделирование Монте-Карло – процедура, с помощью которой математическая модель определения какого-либо финансового показателя – NPV, IRR подвергается ряду имитационных прогонов с помощью компьютера. Следовательно, потенциальный инвестор с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе принимается взвешенное решение о вложении средств. При использовании метода Монте-Карло формируются последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в процессе анализа рассматриваются как случайные величины. Компьютер начинает работу с выбора случайного значения каждого из переменных параметров проекта – цены продукции, переменных затрат, объема продаж, причем процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Далее случайным образом выбирается другой набор случайных переменных и вычисляется итоговый показатель NPV для второго сценария. Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов с целью получения закона распределения вероятностей показателя NPV. Результат анализа риска выражается не каким-либо единственным значением, а вероятностным распределением всех возможных его значений [3; с. 73]. Таким образом, метод Монте-Карло позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация реального инвестиционного проекта.

Список использованных источников

1. Соболь И.М. Метод Монте-Карло: учебник / И.М. Соболь. – 2. Бойкова Г.В. Метод Монте-Карло оценки рисков инвестиционных проектов / Г.В. Бойкова // Ученые записки Российского государственного социального университета. – 2016. – № 8. – С. 253-257. 3. Гайнанов Р.Р. Особенности программной реализации процесса расчета определенного интеграла методом Монте-Карло / Р.Р. Гайнанов, Дынник М.Н. студентка ОУ «Бакалвар» Тарасова Е.В. к.э.н., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк

Социальное обеспечение – это система экономических отношений, которые направлены на формирование и использование фондов денежных средств государства для материального обеспечения граждан в старости, по инвалидности, а также предоставление пособий и льгот населению, чьи доходы ниже среднедушевого показателя. Основными видами расходов по социальному обеспечению являются пенсии и пособия. Пенсия – денежные выплаты гражданам в связи с утратой заработка, по достижению возраста установленного законодательством, наступлением инвалидности, потери кормильца или по выслуге лет. Пособием являются денежные выплаты в случаях предусмотренных законодательством при временной потере трудоспособности, по беременности и родам, при рождении ребёнка и на период отпуска за ребёнком до достижения трёхлетнего возраста и т.д. В отличие от пенсии назначение и выплата пособий не обусловлена прежней трудовой или иной общественно полезной деятельностью, они устанавливаются лишь в связи с наступлением нетрудоспособности с тем, чтобы материально обеспечить граждан, которые по каким-либо причинам не получают пенсию, но в силу старости либо плохого состояния здоровья нуждаются в заботе общества. В связи с тяжёлым экономическим положением, сложившимся на территории Донецкой Народной Республики, население как никогда нуждается в социальной помощи от государства. Для сравнения социальных выплат на территории ДНР и Украины, представим главные виды социальных пособий в 2015 году в таблице 1. Таблица 1. Сравнительная таблица выплат осуществляющихся на территории ДНР и Украины в 2015 г.

Исходя из анализа таблицы, можно сделать вывод, что социальные выплаты на территории ДНР находятся на уровне выплат в Украине, а некоторые показатели немного, но выше. Это говорит о правильной работе и верно построенной социальной политики в ДНР. Таким образом, социальная политика государства направлена на создание условий для обеспечения достойной жизни и свободного развития каждого человека. Государство охраняет труд и здоровье населения, устанавливая гарантированную минимальную заработную плату, обеспечивая поддержку посредством установления государственной пенсии, пособий и других гарантий социальной защиты.

Список использованных источников

1.Захаров М.Л. Право социального обеспечения. Учебное пособие // М.Л. Захаров – М – 2011 г. – 312 с. 2.Понизов В. Приоритеты социальной политики определены / В. Понизов // Человек и труд. – 2012 №3. – 201 с. 3. Министерство экономического развития ДНР. [Электронный ресурс] – Режим доступа: http: //mer.govdnr.ru/index.php? id=323 Зозуля К.Э. студентка гр. ББД-16-м Тарасова Е. В. к.э.н., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк Форфейтинг – выкуп (с дисконтом) на самостоятельно привлеченные средства среднесрочных долговых обязательств (векселей и тратт) покупателя перед поставщиком дорогостоящего оборудования и проверка платежеспособности покупателя. Никаких дополнительных выплат с покупателя не взимается. Сроки выплат форфейтинговой компании совпадают со сроками, указанными в долговых обязательствах [2]. На сегодняшний день форфейтинг достаточно активно внедряется в хозяйственную деятельность предприятий. Форфейтинг предусматривает привлечение финансовой компанией заемных средств, для выкупа у поставщика обязательств покупателя перед ним. Впоследствии поставщик расплачивается с финансовой компанией. По сути дела, поставщик переуступает финансовой компании права требования по предоставленному покупателю коммерческому кредиту. При использований данного финансового инструмента финансовая структура аккумулирует заемный капитал в интересах поставщика для единовременной оплаты стоимости продаваемого покупателю товара. За эту услугу финансовая структура получает от поставщика плату в виде дисконта от стоимости переданных ему прав требования. Таким образом, поставщик передает финансовой структуре функцию взимания платежа за поставленный товар с покупателя. Нужно отметить, что в случае форфейтинга мы имеем дело с аутсорсингом капитала. Речь идет не о кредите, а именно об аутсорсинге капитала, так как отношения оператора (форфейтинговой компании) и заказчика (поставщика) удовлетворяют требованиям, предъявляемым к аутсорсингу [1, 3, 4]. В частности, характеристики услуги (сумма сделки, размеры и график платежей) полностью адаптированы под требования заказчика, а не являются стандартизированными, но в течение периода действия договора, оператор фактически выступает внешним независимым подразделением заказчика, полностью беря на себя соответствующую функцию (финансовые отношения с покупателями). Сравнивая форфейтинг с обыкновенным кредитом можно увидеть явные преимущества первого. Одним из преимуществ является то, что оплату услуги форфейтинга можно переложить на покупателя и получить от этого дополнительный доход. Происходит это таким образом: перед заключением сделки форфейтер рассчитывает клиенту сумму, на которую нужно увеличить стоимость продукции, например, на 20% от ее стоимости. Поставщик, в свою очередь, чтобы получить прибыль, может повысить цену еще больше, допустим, на 30%. На данный момент, главным центром форфейтинга является Лондон. Ни один банк с российским капиталом форфейтингом не занимается. Однако, у главных игроков форфейтингового рынка есть свои представительства в Москве, например, представительсво «London Forfaiting Company» и дочернее предприятие «ВестЛБ Восток» немецкого банка «WestLB». Для большей наглядности рассмотрим пример, о том как действуют форфейтинговые сделки. «Российская компания - производитель строительной техники, желая расширить рынки продаж своей продукции, поставила перед собой задачу внедриться на новый рынок – поставить технику в Монголию. Монгольская строительная фирма готова была приобрести указанное оборудование только c условием отсрочки платежа на срок два года под гарантию местного банка. Российская компания, опасаясь рисков новой территории обратилась к помощи форфейтинговой компании. Монгольский банк выписал четыре простых векселя со сроками погашения, соответствующими срокам платежа по контракту поставки оборудования. Российская компания сразу после предоставления необходимых документов получила денежные средства за технику». «Процедура осуществления форфейтинговой операции для российских экспортеров выглядит следующим образом: 1) Перед заключением контракта на поставку товара экспортер обращается к форфейтеру, который прорабатывает возможность финансирования планируемой поставки, определяет требуемые формы гарантии платежей и оценивает стоимость, по которой он готов приобрести будущее обязательство; 2) Экспортер согласовывает условия поставки с импортером, учитывая стоимость финансирования в цене товара; 3) Экспортер заключает с форфейтером соглашение, по которому форфейтер обязуется выкупить будущее обязательство по определенной стоимости; 4) Заключается контракт на поставку товара; 5) Отгрузка товара из России. Передача экспортером документов, свидетельствующих о выполнении экспортером своих обязательств по поставке и гарантийных обязательств импортера, форфейтеру. Перечисление полной стоимости товара по контракту за минусом стоимости финансирования экспортер». Таким образом, нужно отметить, что применение форфейтинговых операций может позволить российскому экспортеру, во-первых, значительно расширить рынки сбыта своей продукции за счет развивающихся рынков либо повысить доходность настоящих поставок за счет увеличения стоимости товара, предлагаемого в кредит. Во-вторых, снять риски задержек платежа, а также неоплаты. В-третьих, получить доступ к международным источникам финансирования, которые значительно длиннее и дешевле внутрироссийских ставок по банковским кредитам.

Список использованных источников

1. Аникин Б. А., Рудая И. Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: учебное пособие.- М.: ИНФРА-М, 2012. – 320 с. 2. Ачкасов А. И. Операции «а-форфэ». Общая характеристика и техника совершения. -М.: Издательство АО «Консалтбанкир», 1994. – 48 с. 3. Карашевич В. Е. От подряда к аутсорсингу – первые шаги // Инновации. – 2011. - №1(111). - С.125-128. 4. Кремлева Н. А. Обеспечение конкурентных преимуществ производства и реализации продукции на основе аутсорсинговой модели организации бизнеса предприятия//Организатор производства. – 2015. - № 43.- С.72-75. Попадюк О.И. к.э.н., доцент кафедры финансов и банковского дела Донецкого национального университета, г. Донецк

В настоящее время все большее значение приобретают вопросы устойчивости банковской системы и ее основных элементов – банков. Значимость проблемы оценки финансовой устойчивости банков обусловлена огромной ролью банковской системы в процессе функционирования экономики станы, ее финансовой системы, государства и общества в целом. Проблема обеспечения финансовой устойчивости банков особенно актуальна в период мирового экономического кризиса, роста банковских рисков, обострения межбанковской конкуренции в современных условиях глобализации финансовых рынков. Понятие «финансовая устойчивость» имеет множество определений. Однако принципиальным является отсутствие применительно к коммерческим банкам четкого определения «финансовая устойчивость». Проанализируем, что представляет собой финансовая устойчивость банка. Е.А. Тарханова определяет финансовую устойчивость как «способность коммерческого банка достигать равновесного состояния в существующей экономической среде и удерживать данное состояние в течение относительно длительного периода времени в условиях воздействия изменяющихся внешних и внутренних факторов» [1, с. 20-24]. Г.Г. Фетисов считает, что «Устойчивость банка - это его способность в том числе выполнять свои обязательства перед клиентами, кредиторами и вкладчиками и обеспечивать потребности в краткосрочном кредитовании в условиях воздействия изменяющихся внешних и внутренних факторов» [2, с. 17-25]. Л.Г. Батракова утверждает, что финансовая устойчивость коммерческого банка - «одно из решающих условий его существования и активной кредитно-расчетной деятельности», а при ее оценке необходимо «давать реальную оценку прочности банка, ликвидности его баланса и соблюдению установленных для него экономических нормативов, а также эффективности его деятельности» [3, с. 237.]. Обобщенно, можно сделать вывод, что финансовая устойчивость коммерческого банка это, прежде всего, устойчивость его финансового положения в долгосрочной перспективе, а именно состояние финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить непрерывный процесс осуществления своей экономической деятельности [4, с. 263-266.]. Объектом анализа выступает финансовое состояние коммерческого банка, его способность противостоять возможным негативным факторам внутренней и внешней среды. Традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей, которые могут быть сгруппированы следующим образом: - показатели достаточности капитала; - показатели ликвидности; - показатели, характеризующие качество пассивов; - показатели, характеризующие качество активов; - показатели прибыльности. На практике для оценки данных показателей применяется достаточно большое количество коэффициентов. Поэтому возникает задача выбора из существующего множества коэффициентов только тех, которые оказывают наибольшее влияние на финансовую устойчивость банка. Выбор коэффициентов должен опираться не на субъективные суждения аналитиков, а на установление строгой зависимости от этих факторов финансового состояния банков [5]. В целом, оценка финансовой устойчивости достаточно сложный процесс, предусматривающий значительный объем расчетов. На основе проведенного анализа выделим основные проблемы, возникающие при оценке финансовой устойчивости коммерческого банка: - сложность обоснования и выбора наиболее значимых показателей; - вероятность искажения оценки финансовой устойчивости банка в связи с недоучетом отличительных особенностей деятельности конкретного банка; - необходимость длительного наблюдения и глубокого анализа всех параметров и факторов, оказывающих влияние на финансовую устойчивость; - необходимость комплексного анализа и планирования финансовой устойчивости с помощью вариационных сетей; - недостаточность информации; - необходимость исследования банковской среды в целом. Таким образом, в современных условиях важнейшей характеристикой деятельности коммерческого банка является финансовая устойчивость. Ее обеспечение становится одной из наиболее сложных задач в деятельности коммерческих банков. Принципиально, что результат оценки зависит от используемой методики и выбранной системы показателей. Поэтому, для оценки устойчивости банка важно использовать систему показателей, позволяющую достаточно полно оценить политику банка в области размещения своих ресурсов, прибыльности и т. д. а основе достоверной и полной информации [4, с. 263-266.].

Список использованных источников

1. Тарханова Е.А. Устойчивость коммерческих банков. – Тюмень: ВекторБук, 2003. – 186 с. 2. Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. – М.: Финансы и статистика, 1999 г. – 168 с. 3. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2007. – 368 с. 4. Трошин В. А. Проблематика оценки финансовой устойчивости коммерческого банка // Молодой ученый. — 2014. — №10. — 573 с. 5. Лопатина Т.В., Костромина Д.А. Анализ финансовой устойчивости банка // Научное сообщество студентов: Междисциплинарные исследования: сб. ст. по мат. II междунар. студ. науч. - практ. конф. № 3. Режим доступа: URL: sibac.info/sites/default/files/conf/file/stud_3_2.pdf.

Чоботарь А.А. студ. ОКУ «Бакалавр» Саенко В.Б. к.гос.упр., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк Инвестиции являются немаловажным элементом при оценке благосостояния государства. Известно, что инвестиционная привлекательность, находившаяся на высоком уровне, остаётся ключевым фактором к повышению конкурентоспособности страны, обеспечению устойчивости высоких темпов экономического роста. Это обусловлено тем, что привлечения инвестиций подразумевает внедрение новых технологий, обновление основных фондов производства, создание новых рабочих мест и другое. Инвестиционное пространство Российской Федерации (РФ) характеризуется разнообразностью и неоднородностью, чем и обоснована актуальность проблемы формирования стабильного климата во внешней инвестиционной деятельности. Анализируя инвестиционную привлекательность, в основном используют данные поступления прямых иностранных (ПИ) инвестиций, в составе которых: взносы в капитал; кредиты, полученные от зарубежных совладельцев организаций; прочие прямые инвестиции [1]. Согласно Федерального Закона " Об инностранных инфестициях Российской Федерации": прямые иностранные инвестиции – приобретение иностранным инвестором не менее 10 процентов доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории Российской Федерации в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством Российской Федерации; вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории Российской Федерации; осуществление на территории Российской Федерации иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, указанного в разделах XVI и XVII единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза в рамках ЕврАзЭС (далее – Таможенный союз), таможенной стоимостью не менее 1 млн. рублей [2]. Исходя из Федеральной службы государственной статистики, на сегодняшний день можно проследить поступление прямых инностраных инвестиций за период 1995–2013гг., но для анализа достаточно пять лет (рис. 1).

Рис. 1. Поступление прямых инностраных инвестиций за период 2009–2013гг., млн. долларов США

По диаграмме видно, что в целом наблюдается тенденция роста всех составляющих прямых инвестиций, но стоит заметить уменьшение в 2010 году, что объясняется выходом на первый план решение институциональных проблем, связанных с падением темпа роста экономики, с повышением уровня инфляции. Это являлось необходимым, для улучшения инвестиционного климата РФ [3]. Российская Федерация получает иностранные инвестиции от многих зарубежных стран (рис. 2).

|

Последнее изменение этой страницы: 2017-05-06; Просмотров: 245; Нарушение авторского права страницы