|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СУЩНОСТЬ КРИЗИС-МЕНЕДЖМЕНТА И ЕГО РОЛЬ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

Чоботарь А.А. студ. ОКУ «Бакалавр» Кириенко О.Э. к.э.н., доцент кафедры финансовых услуг и банковского дела Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк Финансовый кризис, который начался в России в 2014 году, и был ускорен падением цен на нефть, а также негативными экономико–политическими мерами Запада, отразился и на банковской системе. Наблюдается ослабление банковского сектора с точки зрения резкого падения уровня рентабельности данного бизнеса. Кроме этого, продолжается масштабный отзыв лицензий у кредитных организациях Центральным банком России (Банком России). Так за 2014 год количество действующих коммерческих банков сократилось на 89, в 2015 году – на 101, в 2016 году – ещё на 110. Что касается 2017 года, то в феврале, председатель Банка России Эльвира Набиуллина сообщила, что " зачистка" банковской системы Российской Федерации ещё не окончена [1]. Одним из методов, которые не уберегают от кризиса, но помогают сгладить его последствия, для гарантии дальнейшего функционирования, является кризис–менеджмент, что и обуславливает актуальность выбранной темы. Банковский кризис–менеджмент – комплексная программа, которая обеспечивает снижение неблагоприятных последствий реализации рисков, с учётом наихудшего сценария развития событий в условиях глубокой экономической рецессии. Кризис–менеджмент отличается от риск–менеджмента тем, что является совершенно самостоятельной сферой в банковской деятельности, которая имеет определённую цель: снижение последствий кризиса, а не предотвращение его причин. А банковский риск–менеджмент – это система, которая предусматривает использование комплекса различных методов в управлении банковскими рисками. К элементам банковского кризис–менеджмента относят: цель; принципы; функции; критерии; организационно–правовые, финансовые, экономические и методические средства. В свою очередь, все эти элементы входят в функциональную и обеспечивающую части системы управления рисками. Обеспечивающая часть состоит из таких подсистем, как: организационная, нормативная, методическая, правовая. Функциональная часть объединяет в себе методы, которые обеспечивают решение задач, касающихся диагностики финансового состояния банка, а также методы своевременного предупреждения приближающихся кризисных событий. Своевременная диагностика банковского кризиса – это, прежде всего, мониторинг как внешних, так и внутренних условий деятельности банка. Для этого осуществляется сбор, обработка, анализ информации, связанной с факторами кризиса (рис.1).

Рис. 1. Основные внешние и внутренние факторы, которые вызывают кризис

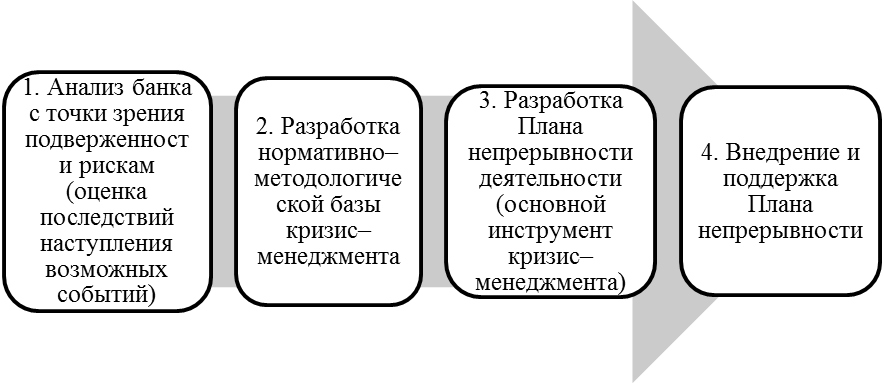

Для оценки уровня нестабильности и определения наличия и степени кризиса, с целью дальнейшего принятия решений о антикризисных мерах, кризис–менеджмент предусматривает следующее: все службы банка, в случае поступления к ним информации о возникновении или усилении одного или более факторов риска обязаны доложить своему непосредственному руководителю и в управление риск–менеджмента; в случае возникновения критических значений у основных факторов кризиса, управление риск–менеджмента выносит на рассмотрение Правлению банка информацию, свидетельствующую о ситуации на рынке. Правление принимает решения о сложившейся ситуация и степени риска; введении в действие стратегии антикризисного управления; создании антикризисного комитета. Соответственно, реализация кризис–менеджмента разбивается на четыре этапа (рис. 2) [2].

Рис. 2. Этапы реализации кризис–менеджмента в коммерческом банке

Таким образом, кризис–менеджмент как вспомогательный инструмент в коммерческом банке, в условиях макроэкономической неопределённости, занимает не последнее место в поддержании достаточного уровня деятельности, и который реализуется через два основных механизма: обеспечение готовности к неблагоприятным событиям и осуществления мер по снижению последствий наступивших кризисных событий.

Список использованных источников 1. Анализ развития банковского сектора в условиях кризиса [Электронный ресурс] / Сайт: " Региональная экономика и управление". – Режим доступа: http: //eee-region.ru/article/4920/ 2. Кризис–менеджмент: учебное пособие / Под ред. Е.А. Файншмидт. – М.: Ника – Центр. – 2013. – 199с.

Налоговая система РФ и пути ее совершенствования Чуприна Е.В. студ. гр. МИнД-14 Тарасова Е.В. к.э.н., доцент кафедры финансовых услуг и банковского дела, Донецкой академии управления и государственной службы при Главе ДНР, г. Донецк Актуальность: применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. К основным направлениям совершенствование налогового регулирования можно отнести: · снижение общей налоговой нагрузки; · упорядочение и упрощение налогового законодательства; · увеличение доходов бюджета за счет выведения бизнеса «из тени». Для успешного функционирования налоговой системы государства необходимо постоянно совершенствовать законодательную технику в соответствующей области. Нормы, предписывающие вменение того или иного налога, должны соответствовать выбранной налоговой модели. От того, насколько правильно построена система налогообложения, от корректности юридической техники налоговых норм зависит надлежащая реализация налоговых функций, что является предпосылкой для эффективного развития всего хозяйственного механизма страны. Анализ налоговых правоотношений может иметь положительные результаты только в том случае, если в основе их будут лежать экономические отношения, а также правотворческие документы государства в области налогообложения. Все устанавливаемые в стране налоги имеют единую цель — формирование бюджетов, обеспечивающих каждому гражданину РФ, независимо от того, на территории какого субъекта Федерации или муниципального образования он проживает, гарантированный Конституцией РФ минимум социальных благ, и единую базу — доходы физических и юридических лиц, изъятие которых не может превышать налогового предела. Единство цели и единство базы определяют взаимосвязь и взаимозависимость всех взимаемых налогов, и необходимость централизованного регулирования основных принципов их взимания. Особого внимания заслуживает принцип надлежащего выбора объектов обложения в соответствии с учетом объективных экономических реалий. В современных условиях развития российской экономики из под налогового обложения должны быть максимально выведены: изготовление средств производства и предметов потребления первой необходимости, продукции сельского хозяйства; наука; культура; здравоохранение; образование. Вывод: налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом. Рациональности в налоговой системе предполагается достичь путем отмены налогов, дающих незначительные поступления, и налогов, взимание которых сопряжено с большими материальными издержками, а также путем объединения налогов, имеющих сходную налоговую базу.

Список использованных источников

1.Институт независимых социально экономических исследований. [Электронный ресурс]. – Режим доступа: http: //www.insei.ru 2.Министерство финансов РФ. [Электронный ресурс]. – Режим доступа: http: //www1.minfin.ru/ 3.Российский налоговый портал [Электронный ресурс]. – Режим доступа: www.taxpravo.ru 4.Российская Академия Бизнеса и Предпринимательства. [Электронный ресурс]. – Режим доступа: http: //www.ex.ru/academy 5.Федеральная Налоговая Служба РФ. [Электронный ресурс]. – Режим доступа: http: // www.nalog.ru

|

Последнее изменение этой страницы: 2017-05-06; Просмотров: 240; Нарушение авторского права страницы