|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

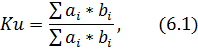

Расчёт интегрального коэффициента качества

Интегральный коэффициент качества определяется согласно по формуле

где α i - весовой коэффициент; bi - балльное значение мониторингового приемника RS GigaJet bj - балльное значение мониторингового приемника R& S®ESMB Производя сравнение технических показателей взятых из таблицы 6.1, получаем следующий интегральный коэффициент качества:

Интегральный коэффициент больше единицы, следовательно разрабатываемый мониторинговый приемник имеет преимущество по сравнению с мониторинговым приемником R& S®ESMB.

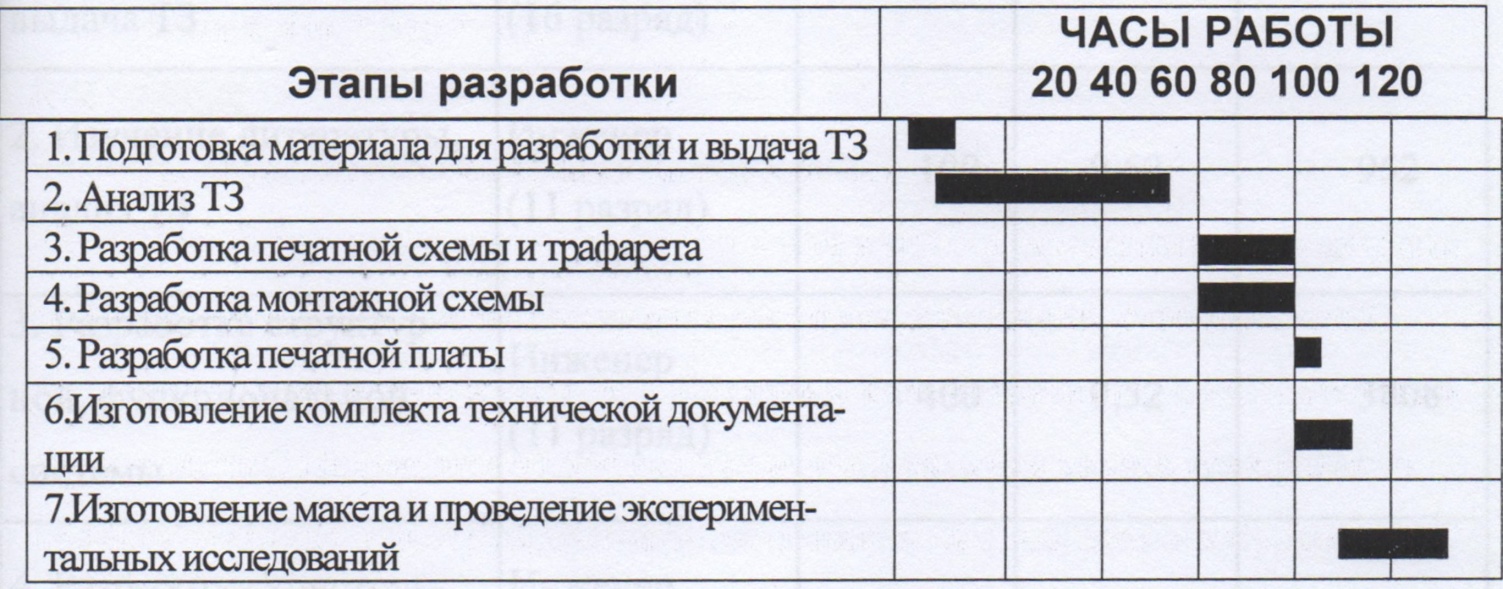

6.3 Расчёт затрат на техническую подготовку производства Затраты на техническую подготовку производства включают в себя зарплату разработчиков (основную, дополнительную, отчисления на социальные нужды), затраты на материалы и комплектующие для создания образца, накладные расходы. Для определения общей продолжительности технической подготовки производства при изготовлении приемника, необходимо определить продолжительность каждого этапа изготовления. А затем просуммировав все эти этапы, можно найти общую продолжительность технической подготовки производства. Тобщ = Тц1 + Тц2 + Тц3 +... + TUN, (6.2) где ТЦN - продолжительность подготовки каждого этапа. Время для определения каждого этапа взято на основании проведённых экспериментов, а смета необходимых расходов, связанных с подготовкой производства занесены в табл. 6.3. Составим календарный график подготовки производства. Целью этого графика является: взаимная увязка всех работ по проектированию, конструированию, освоению и снятию всех необходимых характеристик устройства. Календарный график сведен в таблицу 6.2. Таблица6.2 - Ленточный график выполнения работ

Время для определения каждого этапа взято на основании проведённых экспериментов, а смета необходимых расходов, связанных с подготовкой производства занесены в таблице 6.3. При проведении расчётов необходимо учитывать, что накладные расходы составляют 120 % от основной заработной платы работников, дополнительная заработная плата составляет 20 %, отчисления на социальные налог - 35, 6 %.. Расчёт часовой ставки производится в соответствии с Федеральным законом от 25 октября 2001 года №139 ФЗ “О тарифной ставке (окладе) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы” Постановлением Правительства Российской Федерации №775 от 6 ноября 2001 года “О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы”. Таблица 6.3 - Необходимые затраты связанные с технической подготовкой производства

Расчёт себестоимости Себестоимость - это сумма затрат, связанных с производством и реализацией продукции. Произведём расчёт себестоимости по основным статьям затрат на производство одного разрабатываемый приемника. Результаты занесём в таблицу 6.4 Лабораторный стенд разрабатываемого мониторингового приемника изготавливается в единственном экземпляре в мастерских университета. В отличие от расходов, которые начисляются на предприятиях, здесь вместо цеховых и общезаводских расходов начисляются накладные расходы в размере 120 % от основной заработной платы. Расчёт затрат труда на изготовление единицы изделия сведён в табл.7.5. доплату по премиальной системе будем начислять в размере 40 % от основной заработной платы рабочих. Дополнительную заработную плату берём в размере 20 % от основной заработной платы рабочих. Таблица 6.4 - Расчет затрат на сырье и основные вспомогательные материалы

Таблица 6.5 - Расчет затрат на покупные полуфабрикаты и комплектующие

Отчисления на социальные нужды - 38% от суммы основной, дополнительной заработной платы и доплат по премиальной системе. Накладные расходы составляют 120 % от суммы основной, дополнительной зарплаты и доплат по премиальной системе. НР=(111.25+44.5+22.25)-1.2=213.6 (руб.). Таким образом, себестоимость одного лабораторного макета мониторингового приемника составит сумму затрат труда на изготовление единицы изделия, накладные расходы, стоимости материалов и комплектующих изделий С= 1154.7+213.6+241.4= 1609.7 (руб.). Нормальная прибыль от себестоимости 25%: Пн=1609.7-0.25=402.425 (руб.) НДС=018-(С+Пн)= 402.425 (руб.). Получаем отпускную цену: Ц=С+Пн+НДС= 1609.7+402.425 +402.425 =2414.55 Для аналога себестоимость (Са) составляет рыночную цену изделия за вычетом 30%: Са = 7200*(1-0, 3) = 5040 руб., Са= 5040 руб.

Расчёт капитальных вложений Капитальные вложения К (руб/сист) по сравниваемым вариантам систем (приборов) определяются по формуле: K=S+S1+S2+S3+S4, где S стоимость оборудования (прибора); S1 - стоимость перевозки системы к месту эксплуатации; S2 - стоимость монтажа на месте эксплуатации (4-10% от цены системы); S3 - стоимость занимаемой системой площади; S4 - стоимость запаса сменяемых частей (10% от стоимости системы). В нашем случае расходы по перевозке S1 и монтажу S2 не существенны, поэтому не учитываются. Руководствуясь выше сказанным, получим капитальные вложения: K=S+S4=S (1+0.1), Для разрабатываемого варианта: К=1.1-3836.5=4220.15 (руб.), Для сравниваемого варианта: КА=1.1-5364=5900 (руб.) |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 175; Нарушение авторского права страницы