|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Востребованный формат получения знаний ⇐ ПредыдущаяСтр 3 из 3

1. Наиболее востребованным форматом получения знаний в области финансовой грамотности является дистанционное обучение. Для потенциальных предпринимателей возможна организация отдельных аудиторных занятий, так как интерес к ним в этой группе также достаточно велик. 3.3.2 Общая информация о текущих предпринимателях, их организациях и потенциальных предпринимателях Всего в ходе исследования было опрошено 1890 текущих предпринимателей и 210 потенциальных предпринимателей из 21 региона. Распределение респондентов по полу и уровню образования отвечает требованиям исследования, и репрезентирует совокупность предпринимателей в целом (рисунок 5 и рисунок 6). Текущие предприниматели Потенциальные предприниматели Рисунок 5 – Распределение ответов на вопрос: «Ваш пол», (в % от всех опрошенных). Текущие предприниматели Потенциальные предприниматели

Рисунок 6 – Распределение ответов на вопрос: «Каков Ваш уровень образования? », (в % от всех опрошенных).

Большая часть текущих предпринимателей (72%) имеют зарегистрированное юридическое лицо, 28% работают как индивидуальные предприниматели (рисунок 7). При этом распределение участвовавших в опросе предпринимателей по должности представлено в равном соотношении: 51% владельцы/совладельцы бизнеса, 49% - генеральные директора (рисунок 8).

Рисунок 7 – Распределение ответов на вопрос: «Уточните Ваш статус», (в % от текущих предпринимателей).

Рисунок 8 – Распределение ответов на вопрос: «Могу я уточнить Вашу должность? », (в % от текущих предпринимателей). Описывая свою организацию, почти половина предпринимателей (49%) отметили, что численность сотрудников составляет от 2х до 15 человек, примерно треть (28%) указала численность от 16 до 100 человек (28%) (рисунок 9).

Рисунок 9 – Распределение ответов на вопрос: «Укажите численность сотрудников Вашей организации», (в % от текущих предпринимателей). Годовой доход 28% организаций не превышает 1 млн. рублей, для 42% организаций доход составляет от 1 до 10 млн. рублей, 18% предпринимателей указали, что годовой доход их организаций входит в пределы от 10 до 120 млн. рублей, 8% организаций имеют доход свыше 800 млн. рублей (рисунок 10).

Рисунок 10 – Распределение ответов на вопрос: «Укажите примерный годовой доход от предпринимательской деятельности у Вашей компании», (в % от текущих предпринимателей). Все опрошенные потенциальные предприниматели планируют открыть свое дело в течение ближайшего года и являются физическими лицами. Больше половины потенциальных предпринимателей (52%) работают по найму. Представляется возможным говорить о высоком уровне предпринимательской активности среди молодежи: каждый четвертый среди учащихся или студентов (24%) планируют в ближайший год заняться предпринимательской деятельностью (рисунок 11).

Рисунок 11 – Распределение ответов на вопрос: «Каково Ваше основное занятие в настоящий момент? », (в % от потенциальных предпринимателей). Более трети потенциальных предпринимателей проживает в семьях с достаточным доходом для обеспечения всех основных нужд (питание и одежда) (35%) и 23% могут легко себе позволить купить бытовую технику, 21% может позволить себе все, кроме квартиры (рисунок 12). Полученное распределение подтверждается также данными о совокупном доходе семей (рисунок 13).

Рисунок 12 – Распределение ответов на вопрос: «Какое из утверждений точнее всего описывает материальное положение Вашей семьи? », (в % от потенциальных предпринимателей).

Рисунок 13 – Распределение ответов на вопрос: «Скажите, если учитывать все виды выплат – зарплаты, пенсии, пособия, стипендии, то каким был примерно в Вашей семье доход на одного члена семьи за прошлый месяц? », (в % от потенциальных предпринимателей). Головные офисы компаний текущих предпринимателей довольно равномерно распределены по городам с разной численностью населения, большая их часть (52%) сосредоточены в городах с населением более 500 тыс., около трети (29%) – в городах с населением до 500 тыс. Половина потенциальных предпринимателей (48%) проживает в городах-миллионниках, четверть (25%) – в городах с населением более 500 тыс. Таким образом, основная предпринимательская активность сосредоточена на данный момент и будет сосредоточена в городах-миллионниках и городах с населением 500 тыс. плюс (рисунок 14).

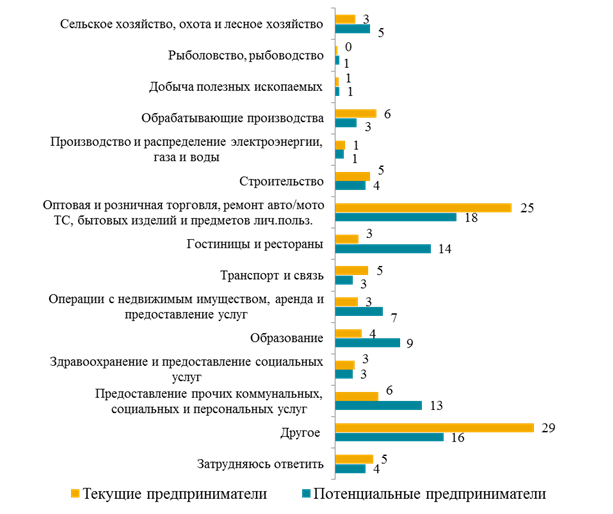

Рисунок 14 – Распределение ответов на вопрос: «Укажите тип населенного пункта, в котором располагается головной офис Вашего предприятия», (в % от текущих предпринимателей). Четверть организаций текущих предпринимателей (25%) относятся к организациям оптовой и розничной торговля, ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. Важно отметить, что 18% потенциальных предпринимателей также планируют сосредоточить свою деятельность в этой области. На втором месте как среди текущих, так и среди потенциальных предпринимателей находятся другие виды экономической деятельности (29% и 16% соответственно). Среди потенциальных предпринимателей также относительно высок процент тех, кто планирует сосредоточить свою предпринимательскую деятельность в области гостиничного и ресторанного бизнеса (14%), а также предоставления прочих коммунальных, социальных и персональных услуг (13%) (рисунок 15).

Рисунок 15 – Распределение ответов на вопрос: «К какому виду экономической деятельности относится Ваша организация? Если Ваша организация осуществляет несколько видов экономической деятельности, выберите основной? »/ «В какой отрасли Вы планируете заняться предпринимательской деятельностью? », (в % от всех опрошенных).

3.3.3 Базовый уровень финансовой грамотности (на основе индикаторов OECD) В 2012 году Organization for Economic Cooperation and Development (OECD) International Network on Financial Education (OECD/INFE) стало рассматривать финансовую доступность в связке с финансовой грамотностью[1]. При этом финансовая доступность определяется как возможность получить доступные по стоимости формальные (регулируемые) финансовые продукты и услуги своевременно и на адекватных условиях, в том числе за счет расширения их использования всеми социальными группами с помощью текущих и инновационных способов, включая повышение финансовой осведомленности и грамотности. В данной анкете были использованы три компоненты финансовой грамотности: финансовое поведение, финансовые знания и финансовые установки. Предполагается, что в совокупности они описывают уровень финансовой грамотности и потенциал ее повышения. Описание результатов по каждой компоненте представлено ниже.

3.3.3.1. Компонента «Финансовое поведение» Финансовое поведение выступило первой компонентой в исследовании финансовой грамотности предпринимателей. Вопросы описывали их стратегии поведения в семейном и личном бюджетировании, навыки финансового планирования. Большая часть текущих и потенциальных предпринимателей ведет бюджет семьи в той или иной форме. Так, около трети предпринимателей (27% текущих предпринимателей и 29% потенциальных) ведут учет письменно, еще четверть (по 24% для обеих групп соответственно) ведут учет в электронном виде. Однако наиболее существенная доля опрошенных (40% и 38% соответственно) примерно держат сумму расходов и доходов в голове (рисунок 16).

Рисунок 16 – Распределение ответов на вопрос: «Скажите, пожалуйста, Вы или члены Вашей семьи ведете бюджет, т.е. учитываете и планируете доходы, расходы, сбережения? », (в % от всех опрошенных). Что касается различных видов сбережений, то здесь распределения текущих и потенциальных предприниматели в целом сходятся, и большая часть сбережений приходится на наличные накопления, пополнение текущего и сберегательного счетов. При этом стоит отметить, что среди потенциальных предпринимателей значимо больше тех, кто имеет наличные накопления дома (39% против 25% среди текущих предпринимателей). Среди же текущих предпринимателей больше тех, кто держит сбережения в валюте (16% против 10% у потенциальных предпринимателей). Также текущие предприниматели в два раза чаще используют другие формы сбережений (например, покупку имущества, недвижимости, золота) (16% против 8% у потенциальных предпринимателей). Очевидно, такая тенденция связана с прибылью, получаемой от бизнеса текущих предпринимателей и необходимостью её распределения (рисунок 17).

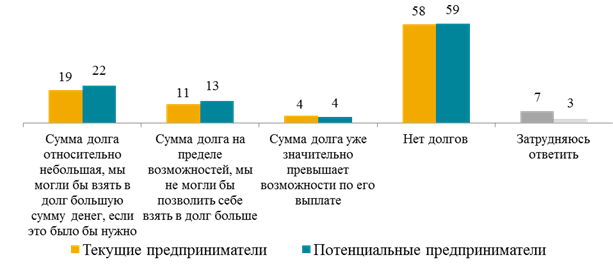

Рисунок 17 – Распределение ответов на вопрос: «За последние 12 месяцев Вы лично сберегали деньги каким-либо из следующих способов или нет? », (в % от всех опрошенных). Планирование и распределение средств, в целом, одинаково хорошо удается как текущим, так и потенциальным предпринимателям: большая их часть (67% и 71% соответственно) не имели долгов за последнее время (рисунок 18). Тем не менее, стоит отметить, что четверть потенциальных предпринимателей сталкивалась с проблемой долгов за последний год (25%), что значимо чаще по сравнению с текущими предпринимателями (17%). Вероятно, такая особенность связана с тем, что текущие предприниматели в большей степени адаптированы к вопросам планирования и распределения средств на долгосрочные периоды.

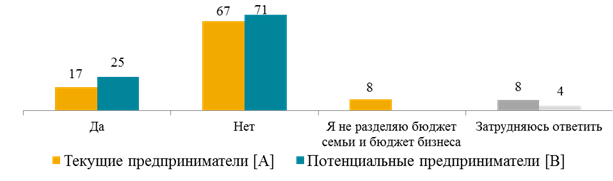

Рисунок 18 – Распределение ответов на вопрос: «Иногда люди сталкиваются с ситуацией, когда их доходов не хватает на покрытие всех обязательных расходов семьи, например, на оплату ЖКХ, продукты питания, выплаты по кредитам и прочее. За последние 12 месяцев такое случалось лично с Вами или нет? », (в % от всех опрошенных). Тем не менее, больше половины текущих и потенциальных предпринимателей (58% и 59% соответственно) не имеют долгов перед банками и другими финансовыми организациями. Пятая часть (19% и 22% соответственно) имеют небольшие долги (рисунок 19).

Рисунок 19 – Распределение ответов на вопрос: «Скажите, пожалуйста, у Вашей семьи в настоящее время есть долги перед банками и МФО, взятые как под процент? Если да, то что Вы думаете о сумме этого долга? », (в % от всех опрошенных).

3.3.3.2. Компонента «Финансовые знания» Для проверки финансовых знаний предпринимателям предлагалось ответить на ряд вопросов в тестовой форме. Вопросы были направлены на определение базового уровня финансовой грамотности. В целом, стоит отметить, что более 50% текущих и потенциальных предпринимателей назвали правильные ответы во всех вопросах. Рассмотрим каждый вопрос в отдельности. Первые два вопроса блока были направлены на понимание работы банковской системы. В первой ситуации предпринимателям предлагалось уточнить, какова будет итоговая сумма при условии вклада в размере 100 000 рублей, положенного под 10% (рисунок 20). Большинство текущих и потенциальных предпринимателей ответили, что сумма через 2 года составит более 120 000 рублей (64% и 55% соответственно). Также существенная доля предпринимателей посчитала, что сумма составит ровно 120 000 рублей (25% и 39% соответственно), причем среди потенциальных предпринимателей число выбравших данный ответ было значимо больше по сравнению с текущими предпринимателями.

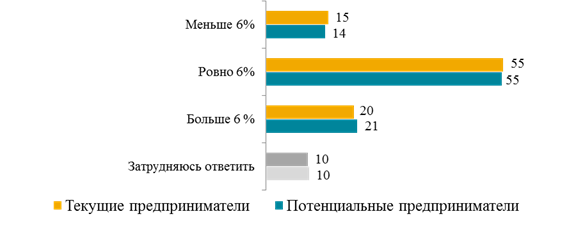

Рисунок 20 – Распределение ответов на вопрос: «Предположим, что вы положили 100 000 рублей на счет в банк на два года под 10% в год. Проценты будут начисляться ежегодно и прибавляться к основной сумме вклада. Сколько денег будет на вашем счету через 2 года? », (в % от всех опрошенных). Во второй ситуации предпринимателям предлагалось вычислить годовой процент ставки по кредиту 10 000 рублей с процентами 600 рублей в год. Здесь также более половины текущих и потенциальных предпринимателей (по 55% соответственно) сочли, что размер годовой процентной ставки составит ровно 6% (рисунок 21). По данному вопросу наблюдается больший разброс мнений. Так 15% текущих предпринимателей и 14% потенциальных предпринимателей полагают, что годовая процентная ставка меньше 6%, 20% текущих и 21% потенциальных предпринимателей считают, что ставка будет больше 6%. По 10% предпринимателей в обеих группах затруднились дать ответ.

Рисунок 21 – Распределение ответов на вопрос: «Предположим, что Вы взяли в банке кредит на год в размере 10 000 рублей. Проценты по кредиту составляют 600 рублей в год. Кредит и проценты по нему Вы должны выплачивать в течение года равными частями каждый месяц. Оцените, каков будет размер годовой процентной ставки по Вашему кредиту», (в % от всех опрошенных). Оценивая истинность или ложность утверждений финансовой тематики, около двух третей предпринимателей выразили согласие с четырьмя из пяти, а именно: инвестиции с высокой доходностью, вероятно, предполагают и высокий риск; если кто-то предлагает Вам шанс получить много денег, то вероятно, что есть шанс и потерять много денег; высокая инфляция значит, что стоимость жизни растет быстро; менее вероятно потерять все деньги, если сберегать их более, чем в одном месте (таблица 1). Наибольшую сложность как среди текущих, так и среди потенциальных предпринимателей вызвала оценка утверждения о рисках инвестирования на фондовом рынке и возможности их снижения за счет покупки широкого набора акций и облигаций. Текущие предприниматели значимо чаще по сравнению с потенциальными предпринимателями (53% против 44%) высказывали согласие с этим утверждением. Однако, среди обеих групп велик процент тех, кто затруднился оценить данное утверждение (25% и 34% соответственно). Свое несогласие с суждением «Высокая инфляция значит, что стоимость жизни растет быстро» выразили около четверти текущих и потенциальных предпринимателей (25% и 28%). Таблица 1 – Распределение ответов на вопрос: «На Ваш взгляд, какие из следующих утверждений являются истинными, а какие ложными? » (% по строке).

Рисунок 22 – Распределение ответов на вопрос: «Предположим, что к 2018 году Ваш доход вырастет в два раза, при этом также в два раза вырастут цены. Как Вы думаете, в 2018 году Вы сможете купить больше, меньше или столько же товаров и услуг, что и сегодня? », (в % от всех опрошенных). Больше половины текущих и потенциальных предпринимателей отметили, что государственной системой страхования страхуются вклады в банках (60% и 57% соответственно) (рисунок 23). Также 15% текущих и 21% потенциальных предпринимателей посчитали, что страхуются вклады от населения в финансовых организациях всех видов, при этом процент потенциальных предпринимателей при выборе данной категории вкладов значимо больше. Кроме того, 15% текущих и 9% потенциальных предпринимателей считают, что государство не страхует никакие вклады.

Рисунок 23 – Распределение ответов на вопрос: «Как Вы думаете, что из перечисленного страхуется государственной системой страхования вкладов? », (в % от всех опрошенных, выбравшие категорию «согласен»).

3.3.3.3. Компонента «Финансовые установки» Финансовые установки двух третей текущих и потенциальных предпринимателей отличаются серьезностью и скрупулёзным подходом: они продумывают свои расходы, оплачивают счета вовремя, следят за состоянием своих финансовых дел и имеют определенные финансовые цели (оценки среди обеих групп превышают 60%). Однако в общей картине около трети предпринимателей (как текущих, так и потенциальных) демонстрируют свободное отношение к деньгам и не видят необходимости заботится о завтрашнем дне и имеют установки на трату денег, а не их сбережение и преумножение (рисунок 24).

Рисунок 24 – Распределение ответов на вопрос: «Сейчас я зачитаю несколько суждений. Оцените, насколько Вы согласны или не согласны с каждым из них по шкале», (TOP-2 (выбравшие категории «полностью согласен + скорее согласен»)).

3.3.4 Продвинутый уровень финансовой грамотности среди предпринимателей 3.3.4.1 Оценки организаций текущих предпринимателей Для текущих предпринимателей был также предложен блок, позволяющий оценить продвинутый уровень финансовой грамотности. В своих организациях предприниматели ведут постоянный учет финансовых потоков (чаще еженедельно (36%) или ежемесячно (33%)), 70% ежеквартально и чаще отслеживают показатели рентабельности основной деятельности организации. В 46% организаций уровень задолженности отслеживается ежеквартально и чаще, но важным индикатором представляется высокий процент предпринимателей (46%), затруднившихся ответить, ведется ли такой учет.

Таблица 2 – Распределение ответов на вопрос: «Уточните, насколько часто в Вашей организации…», (% по строке).

Финансовые потоки в организациях отслеживаются либо посредством специализированных программ (60%), либо в программах общего доступа (40%). Также в 22% организаций учет ведется в письменном виде. Предположительно, такие компании либо только начинают свою деятельность, и их обороты не предполагают всесторонней компьютерной обработки, либо предприниматели пользуются устоявшимися форматами учета, и не хотят переходить на более новые системы (рисунок 25).

Рисунок 25 – Распределение ответов на вопрос: «В какой форме Ваше предприятие отслеживает финансовые потоки (ведет учет доходов и расходов)? », (в % от текущих предпринимателей). Также в подавляющем числе организаций (77%) осуществляется финансовое планирование на год и меньше (рисунок 26). Здесь также важно обратить внимание на 19% предпринимателей, которые затруднились ответить на данный вопрос, что может свидетельствовать о сложностях в финансовом планировании организаций.

Рисунок 26 – Распределение ответов на вопрос: «Осуществляется ли финансовое планирование у Вас в организации? Если да, то на какой период? », (в % от текущих предпринимателей). Больше трети организаций (40%) не сталкивались за последний год с «кассовыми разрывами», что также свидетельствует о достаточно высоком уровне финансового планирования. Один-два случая за год происходило у 19% организаций, и у 25% организаций «кассовые разрывы» случаются 3 – 5 раз в год и чаще (рисунок 27).

Рисунок 27 – Распределение ответов на вопрос: «Сталкивалась ли Ваша организация за последний год с «кассовыми разрывами», т.е. с ситуацией, при которой образуется недостаток денежных средств, необходимых для финансирования наступивших очередных расходов по бюджету? », (в % от текущих предпринимателей). Основным способом борьбы с «кассовыми разрывами» является сокращения издержек – его используют в 43% случаев. По пути кредитования или долга пошли 25% и 22% организаций соответственно. Продажа акций или привлечение частных инвестиций стала решением для 13% и 12% организаций соответственно. Таким образом, можно отметить, что большая часть организаций не использует современные финансовые инструменты для решения подобных проблем (рисунок 28).

Рисунок 28 – Распределение ответов на вопрос: «Каким образом Ваша организация решала проблему «кассового разрыва»? », (в % от текущих предпринимателей, чьи организации сталкивались с проблемой «кассового разрыва»).

3.3.4.2 Оценка различных аспектов предпринимательской деятельности текущими и потенциальными предпринимателями Мнения о предпочтительном виде бизнеса разделились как среди текущих, так и среди потенциальных предпринимателей, в обоих случаях практически поровну. Так, 55% текущих предпринимателей считают, что лучше иметь небольшой бизнес со стабильным доходом, но не привлекать внешнее финансирование. Такого же мнения придерживаются 51% потенциальных предпринимателей. В то же время более привлекательным кажется путь привлечения внешнего финансирования и увеличения доходов компании для 45% текущих предпринимателей и 49% потенциальных предпринимателей. Следует обратить внимание на тот факт, что наблюдается небольшая тенденция к тому, что сегодняшний владельца бизнеса в меньшей степени готовы привлекать внешнее финансирование (55% против 45%), в то время как среди потенциальных предпринимателей соотношение практически равное (рисунок 29).

Рисунок 29 – Распределение ответов на вопрос: «С каким из следующих утверждений Вы согласны в большей степени», (в % от всех опрошенных). Оценка финансовых продуктов и услуг дала интересные результаты. Если говорить об общем уровне знания финансовых продуктов, то по большей части списка знание текущих и потенциальных предпринимателей не отличается существенно. Тем не менее, потенциальные предприниматели продемонстрировали значимо более высокий уровень знания таких продуктов и услуг, как кредит (86% против 74%), микрозаем (59% против 50%), страхование ДМС (48% против 40%), страхование ОСАГО (КАСКО) (74% против 62%), страхование имущества (64% против 54%), инвестиционные продукты (52% против 42%). Такая тенденция, скорее всего, объясняется тем, что потенциальные предприниматели склонны чаще пользоваться или сталкиваться с информацией, касающейся продуктов и услуг, ориентированных на физических лиц (рисунок 30).

Рисунок 30 – Распределение ответов на вопрос: «Какие из перечисленных финансовых продуктов (услуг) Вы знаете? », (в % от всех опрошенных). Если обратиться к критерию использования продуктов при ведении бизнеса, то стоит отметить, что большая часть компаний использовала за последние 6 месяцев и в целом использует часто следующие продукты и услуги: расчетно-кассовое обслуживание (РКО) (46% - пользовались за последние 6 месяцев, 54% - используют часто), дистанционное банковское обслуживание (интернет-банкинг, мобильный банк) (36% и 42%), зарплатные проекты (31% и 30%), страхование ОСАГО (КАСКО) (25% и 13%), кредит (24% и 16%) ( таблица 3).

Таблица 3 – Распределение ответов на вопрос: «Какие финансовые услуги и инструменты Вы знаете? /Какими компания пользовалась за последние 6 месяцев? /Какие использовали наиболее часто при ведении бизнеса», (% по столбцу, текущие предприниматели).

Оценивая уровень доступности оформления финансовых продуктов и услуг, текущие предприниматели отмечают, что наиболее легко им было оформить расчет-кассовое обслуживание (77%), банковские гарантии (64%), микрозаем (58%), страхование имущества и валютно-обменный контроль (50%). При этом наибольшие сложности возникают со страхованием ОСАГО (КАСКО) (68%), страхованием профессиональной и гражданской ответственности (55%), инвестиционными продуктами (55%) и кредитами (50%) (рисунок 31).

Рисунок 31 – Распределение ответов на вопрос: «Оцените, насколько Вам легко или сложно было оформить данные финансовые услуги и инструменты? », (в % от текущих предпринимателей). Среди источников для привлечения финансовых ресурсов, которыми пользуются текущие предприниматели, можно выделить ТОП-3: кредит (30%), круг близких людей предпринимателей (22%), партнерский кредит/заем у учредителей, акционеров (20%) (рисунок 32). Также пятая часть предпринимателей (21%) не привлекает никаких дополнительных финансовых ресурсов.

Рисунок 32 – Распределение ответов на вопрос: «Какими источниками Вы обычно пользуетесь для привлечения финансовых ресурсов с целью развития бизнеса? », (в % от текущих предпринимателей). Вопрос страхования средств, находящихся на счетах организации, вызвал неоднозначную реакцию текущих предпринимателей: 32% считают, что деньги застрахованы, 36% считают, что нет, 32% затруднились ответить. Как показывают все вопросы, касающиеся страхования вкладов, эта тема является достаточно проблемной для предпринимателей, вероятно, в связи с тем, что они не в полной мере осведомлены о программах страхования как на государственном уровне, так и на уровне конкретных финансовых организаций (рисунок 33).

Рисунок 33 – Распределение ответов на вопрос: «Как Вы считаете, застрахованы ли деньги Вашей компании, находящиеся на банковских счетах? », (в % от текущих предпринимателей). Наиболее важным критерием при выборе банка для текущих предпринимателей является принадлежность части акций/банка государству (42%), что, видимо, является для клиентов гарантией сохранности вложенных средств. Кроме того, для предпринимателей немаловажными являются гибкие/оптимальные условия обслуживания (35%) известность банка (35%), рекомендации партнеров или друзей (32%) (рисунок 34).

Рисунок 34 – Распределение ответов на вопрос: «На что вы обращали бы внимание при выборе банка для размещения денежных средств компании? Какие критерии были бы для Вас самыми важными? », (в % от текущих предпринимателей). Наиболее прибыльным вариантом хранения сбережений является покупка недвижимости – в этом сошлись текущие и потенциальные предприниматели (52% и 58% соответственно). Вероятно, такая оценка связана с происходившими в стране экономическими кризисами, и ощущением ненадежности всех прочих видов сбережений (рисунок 30). Тем не менее, 51% потенциальных предпринимателей считают также достаточно надежными вклады в банке. Среди же текущих предпринимателей достаточно большим уровнем надежности обладают покупки золота и драгоценностей (26%) (рисунок 35).

Рисунок 35 – Распределение ответов на вопрос: «Какие способы хранения сбережений Вы считаете наиболее прибыльными? (в % от всех опрошенных). С точки зрения гарантированного дохода текущие и потенциальные предприниматели наиболее высоко оценивают вклады в банке (66% и 69% соответственно), а также покупку недвижимости (35% и 37%) (рисунок 36). Высокий уровень доходности текущие предприниматели также приписывают покупке золота и драгоценностей (25%). Все прочие варианты сбережений представляются предпринимателям довольно рискованными (рисунок 37).

Рисунок 36 – Распределение ответов на вопрос: «Какие финансовые инструменты могут гарантировать определенный (предсказуемый) уровень доходности? », (в % от всех опрошенных).

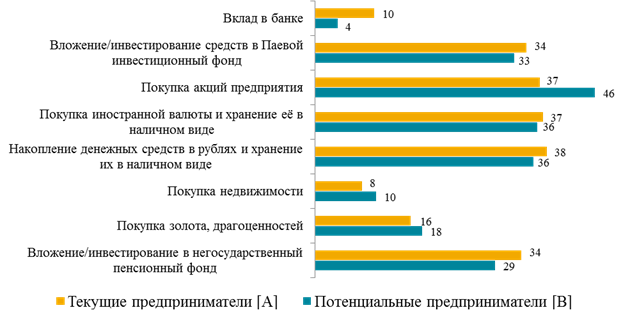

Рисунок 37 – Распределение ответов на вопрос: «Какие финансовые инструменты наиболее рисковые? », (в % от всех опрошенных). При этом также наблюдаются значимые отличия в восприятии предпринимателей. Текущие предприниматели считают довольно рискованным вклад в банке (10% против 4% среди потенциальных предпринимателей). В тоже время среди потенциальных предпринимателей 46% считают, что большой риск несет покупка акций предприятий (против 37% среди текущих предпринимателей). Обе группы предпринимателей довольно высоко оценивают риски вложение в ПИФы, покупку иностранной валюты и хранение средств в рублях. Если говорить о доверии различным финансовым организациям в целом, текущие и потенциальные предприниматели в основном сошлись в оценках. Так, наибольшее доверие вызывают банки: их отметили 74% текущих предпринимателей и 81% - потенциальных (рисунок 40). Второе место разделяют страховые и лизинговые компании. Текущие предприниматели также значимо больше склонны доверять факторинговым компаниям по сравнению с потенциальными предпринимателями (26% против 17% соответственно).

Рисунок 40 – Распределение ответов на вопрос: «Скажите, доверяете ли Вы следующим финансовым организациям? », (TOP-2 («доверяю+скорее доверяю»), в % от всех опрошенных).

3.3.4.3 Оценка банковских продуктов и государственных программ среди текущих и потенциальных предпринимателей Респонденты прошли дополнительный блок вопросов, где вопросы касались конкретных банковских продуктов, услуг и государственных программ. Вопрос, направленный на уточнение понимания работы накопительной системы пенсионного обеспечения, вызвал затруднения у предпринимателей. Только 26% текущих предпринимателей и 22% потенциальных предпринимателей верно отметили, что отчисления работодателей от фонда оплаты труда работников подлежат накоплению и могут быть инвестированы с целью получения доходов. Также 25% и 21% предпринимателей соответственно отметили, что поступления в фонды идут на выплаты сегодняшним пенсионерам. Потенциальные предприниматели значимо чаще, чем текущие предприниматели (35% против 22%) полагают, что поступления пенсионных накопления распределяются в равной мере – половина подлежит накоплению, а другая половина идет на выплаты сегодняшним пенсионерам. И, наконец, 27% текущих предпринимателей и 23% потенциальных предпринимателей сочли, что среди представленных вариантов нет верного ответа. Распределение разошлось по всем категориям, что свидетельствует о низком уровне информированности предпринимателей по данному вопросу (рисунок 41).

Рисунок 41 – Распределение ответов на вопрос: «На Ваш взгляд, при накопительной системе пенсионного обеспечения…», (в % от всех опрошенных). Осведомленность о большей части мер государственной поддержки значимо выше среди потенциальных предпринимателей (таблица 4). Они в большей степени осведомлены о предоставлении возможности участия в образовательных программах, а также предоставлении бесплатных консультаций Минэкономразвития, программах льготной финансовой поддержки «Шесть с половиной» от Корпорации МСП. Такая ситуация свидетельствует о недостаточном информировании о существующих мерах государственной поддержки ср |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 325; Нарушение авторского права страницы