|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 18. Транспортный налог.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федераци Общие положения – ст. 356НК РФ – полностью идентичны общим положениям налога на имущество организаций. Налогоплательщики – ст. 357 НК РФ – лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Объект налогообложения – ст. 358 НК РФ –автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (т.н. - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ. Не являются объектом налогообложения ряд транспортных средств. Объектами налогообложения не являются: · весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; · автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73, 55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; · промысловые морские и речные суда; · пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; · тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; · транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; · транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом; · самолеты и вертолеты санитарной авиации и медицинской службы; · суда, зарегистрированные в Российском международном реестре судов; · морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда (ст. 358 НК РФ). Налоговая база – ст. 359 НК РФ – определяется отдельно по каждому транспортному средству: 1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), - как мощность двигателя транспортного средства в лошадиных силах; 1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы; 2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах; 3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, - как единица транспортного средства

Налоговый период. Отчетный период – ст. 360 НК РФ – Налоговый период - календарный год. Отчетный период для ЮЛ, - первый квартал, второй квартал, третий квартал. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды. Налоговые ставки – ст. 361НК РФ – устанавливаются законами субъектов РФ в зависимости параметров объекта налогообложения в пределах, установленных ст. 361 НК, увеличенной или уменьшенной в 10 раз (кроме а/м до 150 л.с.): Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Размер налога = Ставка налога * Налоговая база * ( Количество месяцев владения / 12 ) * Повышающий коэффициент Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент.

Таким образом, если новый автомобиль стоит от 3 до 5 миллионов рублей, то повышающий коэффициент при исчислении суммы транспортного налога составит 1, 5. Этот коэффициент будет постепенно снижаться (до 1, 1) до тех пор, пока не пройдет три года с момента выпуска. При исчислении транспортного налога на автомобили стоимостью от 3 до 5 миллионов рублей старше трех лет повышающий коэффициент не учитывается. Если же новый автомобиль стоит от 10 до 15 миллионов рублей, то до 10 лет с момента его выпуска повышающий коэффициент составляет 3. Порядок расчета средней стоимости легковых автомобилей определяется Минпромторгом России. Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте указанного органа в информационно-телекоммуникационной сети «Интернет» http: //minpromtorg.gov.ru/docs/list/. Сумма налога, подлежащая уплате в бюджет налогоплательщиками - организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента

Порядок исчисления суммы налога и сумм авансовых платежей – ст. 362 НК РФ Авансовые платежи по каждому автомобилю вы рассчитываете по формуле (п. п. 2.1, 3 ст. 362 НК РФ):

Важно! По грузовикам, по которым вносится плата в систему " Платон", авансовые платежи исчисляются, но не уплачиваются (п. 2 ст. 363 НК РФ, Письмо ФНС от 12.08.2016 N ГД-4-11/14885@). Налог за год рассчитывайте так. 1. Исчислите сумму налога по каждому автомобилю по формуле (п. п. 2, 3 ст. 362 НК РФ):

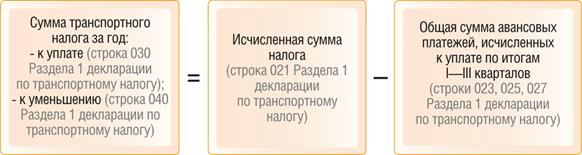

2. Сложите получившиеся суммы по всем автомобилям. 3. Рассчитайте сумму налога, подлежащую уплате или уменьшению за год, по формуле:

Месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. Коэффициент Кв применяется при регистрации или снятии автомобиля с учета в течение года. Он учитывает количество полных месяцев квартала (года), в течение которых вы владели автомобилем. Полным считается месяц, в котором автомобиль: - поставлен на учет в ГИБДД, если это произошло до 15-го числа включительно. Если же автомобиль поставлен на учет после 15-го числа, месяц его постановки на учет при расчете коэффициентаКв не учитывается; - снят с учета в ГИБДД, если это произошло после 15-го числа. Если же автомобиль снят с учета до 15-го числа включительно, месяц его снятия с учета при расчете коэффициента Кв не учитывается. Значение коэффициента определяется с точностью до десятитысячной доли по формуле (п. 5.12 Порядка заполнения декларации по транспортному налогу):

По грузовикам, по которым вносится плата в систему " Платон", транспортный налог исчисляется в особом порядке (п. 2 ст. 362 НК РФ).

|

Последнее изменение этой страницы: 2017-05-11; Просмотров: 236; Нарушение авторского права страницы