|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Что делать со всей этой экономикой

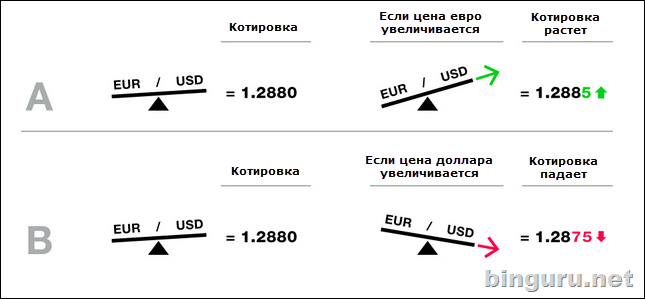

Этих данных, как вы убедитесь, сотни, голова пойдет кругом. Мало того, еще и рынок вечно реагирует на новости самым иррациональным образом. Выходят позитивные данные — а рынок падает, почему? Например потому, что они недостаточно позитивны для инвесторов. Все эти миллионы людей, торгующие на биржах и изучающие рыночные цены, всегда имеют свое понимание относительного того, что должно быть, а что нет. Фундаментальный анализ, в результате, не дает точных прогнозов — как и технический. Опять 25, скажете вы. Да, такова правда жизни. Ни одна новость не дает гарантий, что доллар упадет или вырастет. Однако, экономические данные позволяют получить широкую рыночную картину и очертить коридор, который вы будете уточнять уже техническими инструментами. И кстати: вам придется учитывать данные сразу для двух валют. Вот, скажем, AUD/CAD – вы не забыли, что это австралийский доллар/канадский доллар? Две страны, два Центробанка, две ключевых ставки, два типа экономических показателей… ой-ой, зря вы все это мне рассказали, сложно. Пойду-ка я лучше боковики на графике рисовать, ведь именно этим занимаются профессиональные институциональные трейдеры в хедж-фондах и банках (мне сосед-таксист говорил, он точно знает). Не спешите. Вспомните самые основы — валютные пары и их качели. Наша задача просто определить, как и почему одна валюта в паре будет укрепляться или ослабляться по отношению к другой. И это вполне реально сделать, сочетая технический и фундаментальный анализ.

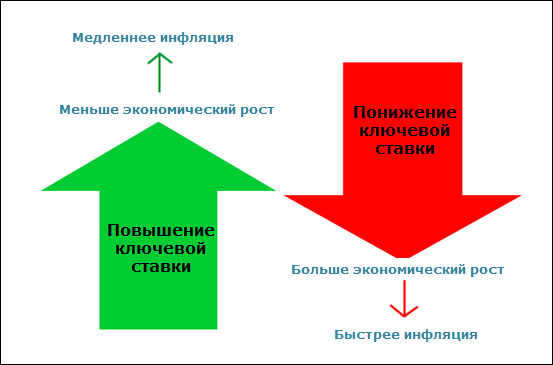

Эти два мира нужно объединить. Только так вы получите в своем арсенале два основных инструмента. Да, в теории технического анализа рынок учитывает все. И это правда. Однако, он учитывает его пост-фактум. В прошлом. Ведь на графиках — только старые данные, вы не забыли? Ни на один пункт график не способен заглянуть в будущее. А экономические новости и факторы — единственный шанс узнать, что случится в будущем. Ведь новость четко выходит, скажем, в 16:30 по Москве и зная, что она часто влияет на валютную пару, мы будем во всеоружии, чтобы этим влиянием воспользоваться. Например, пропустим его, отработав на понижении волатильности позднее и масса других приемов. Ключевая ставка Это самое важное и первостепенное, что вы должны понять и усвоить в фундаментальном анализе. Именно ключевые ставки влияют на валютный рынок, значимость данного фактора колоссальна. Задача, которую выполняет любой Центробанк — это стабильность цен, другими словами, управление инфляцией. Что такое инфляция, мы сейчас в России знаем очень хорошо — это когда цены на товары и услуги ползут вверх, как сумасшедшие. Так работает экономика, инфляция неизбежна. Скажем, в 1925 году автомобиль среднего класса стоил 350 долларов. Сколько сейчас стоит современный аналог? Несколько десятков тысяч. Вот вам и инфляция доллара за десятилетия. Следовательно, задача Центробанка — не устранить инфляцию полностью, а удерживать ее в определенных пределах. Но деньги будут обесцениваться неизбежно, а цены — неизбежно расти. Такова плата за экономический рост в капиталистическом обществе. Вот только резкий рост цен — это сплошная головная боль. Поэтому Центробанки непрерывно следят за такими экономическими показателями, связанными с инфляцией, как: · CPI (Consumer Price Index) – индекс потребительских цен; · PCE (Personal Consumption Expenditures) – расходы на личное потребление. Чтобы сдержать проклятую инфляцию, нужно замедлить рост экономики. Для этого Центробанки и повышают ключевую ставку. А что такое ключевая ставка? Очень упрощенно: Центробанк печатает деньги и выдает их коммерческим банкам в виде кредитов. А банки, в свою очередь, раздают их уже предприятиям, стимулируя экономику. Соответственно, чем больше процент этого кредита — ключевая ставка — тем кредит предприятиям обходится дороже, они медленнее развиваются, инфляция сдерживается. Когда ключевая ставка выше, клиенты и предприятия меньше берут кредитов в банках, больше экономят, вся финансовая активность страны снижается. Еще бы: кому нужны дорогие кредиты? Уж лучше просто сидеть на денежках и набивать ими матрац. Когда же ключевую ставку снижают, клиенты банков несутся за кредитами, экономика оживляются, все начинают покупать-покупать, как сумасшедшие и все показатели летят вверх… но вместе с инфляцией. Цены начинают расти.

|

Последнее изменение этой страницы: 2019-03-31; Просмотров: 238; Нарушение авторского права страницы