|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проверка учёта выбытия нематериальных активовСтр 1 из 9Следующая ⇒

Проверка учёта выбытия нематериальных активов Нематериальные активы выбывают с предприятия: Проверка налогообложения в операциях с нематериальными активами При рассмотрении вопросов налогообложения и операциях с нематериальными активами следует иметь в виду, что применительно к этой категории, действующие нормативные документы не в полной мере учитывают особенности их создания (приобретения), функционирования, реализации (передачи). Пример 1 ООО «Пассив» купило у ЗАО «Старт» исключительное право на изобретение. Стоимость патента, подтверждающего это право, составила 90 000 рублей, в том числе НДС. За регистрацию в Роспатенте договора об уступке исключительных прав уплачена пошлина в размере 500 рублей.

Вывод. При проведении аудиторской проверки правильности отражения в бухгалтерском учете операций были выявлены следующие нарушения: 1.Не верно сформирована себестоимость объекта НМА.

Внеоборотные активы Строка 1110 «Нематериальные активы» По строке 1110 баланса отразите стоимость нематериальных активов (НМА), которые принадлежат вашей фирме. К нематериальным активам относят: 1) произведения литературы, науки и искусства; 2) изобретения, промышленные образцы, полезные модели, программы для ЭВМ или базы данных, товарные знаки или знаки обслуживания, селекционные достижения, топологии интегральных микросхем, секрты производства (ноу-хау); 3) деловую репутацию фирмы, то есть разницу между ее покупной ценой (как имущественного комплекса в целом) и стоимостью всех активов и обязательств фирмы по бухгалтерскому балансу. В строке 1110 не указывают сумму расходов на завершенные НИОКР, если они не признаются НМА. Обратите внимание: тот или иной объект учитывают в составе нематериальных активов, если одновременно выполняются следующие условия: · он предназначен для использования в производстве или необходим для управленческих нужд фирмы; · фирма имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, и может ограничить доступ иных лиц к таким экономическим выгодам; · объект будет использоваться свыше 12 месяцев; · фирма не собирается продавать его раньше 12 месяцев; · на объект есть документы, которые подтверждают права фирмы на него (патенты, свидетельства и т. д.); · фактическая стоимость объекта может быть достоверно определена; · он не имеет материально-вещественную форму. Исходя из этих условий в состав НМА можно включать объекты, на которые фирма не имеет исключительных прав. Важнее контроль над объектом. В том, какие бывают нематериальные активы и какие документы подтверждают права фирмы на них, вам поможет разобраться таблица:

Обратите внимание: не относятся к НМА: · организационные расходы, связанные с образованием вашей фирмы; · материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности (например, книги); · самостоятельно созданные (в отличие от приобретенных) торговые марки, знаки, названия периодических изданий, флаговые заголовки (в п. 6 Информации Минфина России № ПЗ-8/2011 «О формировании в бухгалтерском учете и раскрытии в бухгалтерской отчетности организации информации об инновациях и модернизации производства»). · В состав НМА можно включать программы для ЭВМ, на которые фирма не имеет исключительных прав, если в договоре с правообладателем не оговорен срок их использования. Такой подход оправдан для дорогостоящих управленческих программ, которые адаптируются разработчиком под конкретные потребности фирмы. Как правило, их внедрение требует длительного времени и производится поэтапно. В большинстве случаев авторские права на покупные программы, которые использует ваша фирма (например, бухгалтерские), принадлежат организациям-разработчикам. Фирма приобретает лишь право пользования ими. Поэтому их стоимость включают в состав расходов и по строке 1110 баланса не отражают. Как учесть исключительные права на объекты интеллектуальной собственности Исключительные права на результаты интеллектуальной деятельности или на средства индивидуализации (интеллектуальную собственность) относят к нематериальным активам (НМА) и отражают в бухгалтерском учете по фактической (первоначальной) стоимости. В балансе указывают их остаточную стоимость (фактическая стоимость за вычетом начисленной амортизации). Фактическая стоимость НМА – сумма, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная фирмой при приобретении, создании актива. НМА может быть получен: · за деньги; · в качестве вклада в уставный капитал; · путем приватизации государственного и муниципального имущества; · безвозмездно. Также нематериальный актив может быть создан силами самой фирмы. Покупка НМА По правилам бухгалтерского учета в фактическую стоимость НМА, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой. Эти расходы учитывают без НДС (если фирма имеет право на его возмещение) и других возмещаемых налогов. Такими расходами являются: · суммы, уплаченные правообладателю по договору об отчуждении исключительных прав; · стоимость информационных, консультационных и посреднических услуг, связанных с приобретением нематериальных активов; · регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с приобретением исключительных прав; · невозмещаемые налоги, уплаченные при приобретении объекта нематериальных активов; · дополнительные расходы, связанные с доработкой объекта нематериальных активов (это могут быть затраты, учитываемые по кредиту счетов 70, 69, 10 и др.); · другие расходы, непосредственно связанные с приобретением нематериальных активов. Расходы по займам и кредитам, привлеченным для приобретения или создания НМА, не включаются в его фактическую стоимость. Обратите внимание: если актив относится к инвестиционным (требует большого времени и затрат на его приобретение и (или) создание), то расходы по займам и кредитам включаются в стоимость актива. Все перечисленные затраты вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» субсчет 5 «Приобретение нематериальных активов». Если ваша фирма платит НДС, то сумму налога, предъявленную продавцом нематериального актива, в его фактическую стоимость не включают, а учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 2 «Налог на добавленную стоимость по приобретенным нематериальным активам». После оприходования нематериального актива «входной» НДС принимают к налоговому вычету (на основании счета-фактуры продавца). Если ваша фирма не платит НДС, то сумма этого налога увеличивает фактическую стоимость НМА и к налоговому вычету не принимается. Покупку нематериального актива отразите проводками: ДЕБЕТ 08-5 КРЕДИТ 60 – учтены затраты по покупке нематериального актива; ДЕБЕТ 19 КРЕДИТ 60 – учтен НДС по затратам, связанным с покупкой нематериального актива; ДЕБЕТ 04 КРЕДИТ 08-5 – нематериальный актив принят к бухгалтерскому учету; ДЕБЕТ 60 КРЕДИТ 50 (51) – оплачены нематериальный актив и затраты, связанные с его покупкой. Пример 15 декабря отчетного года АО «Актив» приобрело исключительное право на селекционное достижение. Стоимость прав – 354 000 руб. (в том числе НДС – 54 000 руб.). Затраты на регистрацию договора об отчуждении исключительного права на селекционное достижение в Минсельхозе РФ составили 1320 руб. Бухгалтер «Актива» сделал проводки: ДЕБЕТ 08-5 КРЕДИТ 60 – 300 000 руб. (354 000 – 54 000) – отражена стоимость исключительного права на селекционное достижение (без НДС); ДЕБЕТ 19 КРЕДИТ 60 – 54 000 руб. – учтена сумма НДС; ДЕБЕТ 60 КРЕДИТ 51 – 354 000 руб. – перечислены деньги продавцу; ДЕБЕТ 08-5 КРЕДИТ 76 – 1320 руб. – учтены затраты, связанные с регистрацией права на селекционное достижение; ДЕБЕТ 76 КРЕДИТ 51 – 1320 руб. – оплачены затраты по регистрации права; ДЕБЕТ 04 КРЕДИТ 08-5 – 301 320 руб. (300 000 + 1320) – нематериальный актив принят к бухгалтерскому учету; ДЕБЕТ 04 КРЕДИТ 08 – нематериальный актив принят к бухгалтерскому учету. Пример В учете ООО «Пассив», одним из учредителей которого является АО «Актив», числится задолженность «Актива» по вкладу в уставный капитал. Согласно учредительному договору, эта задолженность составляет 10 000 руб. По согласованию с другими учредителями вкладом «Актива» в уставный капитал «Пассива» является патент на изобретение. Он оценен учредителями также в 10 000 руб. Бухгалтер «Пассива» сделает проводки: ДЕБЕТ 75-1 КРЕДИТ 80 – 10 000 руб. – отражена задолженность «Актива» по вкладу в уставный капитал «Пассива»; ДЕБЕТ 08-5 КРЕДИТ 75-1 – 10 000 руб. – «Актив» внес право на изобретение в качестве вклада в уставный капитал «Пассива»; ДЕБЕТ 04 КРЕДИТ 08-5 – 10 000 руб. – нематериальный актив принят к бухгалтерскому учету. В балансе «Пассива» по строке 1110 будет указана первоначальная стоимость права на изобретение (10 000 руб.) за вычетом начисленной по нему амортизации, накопленной за отчетный период. ДЕБЕТ 08-5 КРЕДИТ 98-2 – получен нематериальный актив безвозмездно; ДЕБЕТ 19 КРЕДИТ 98-2 – учтен НДС по нематериальному активу (если есть счет-фактура от передающей стороны); ДЕБЕТ 08-5 КРЕДИТ 19 – учтен НДС в стоимости нематериального актива; ДЕБЕТ 04 КРЕДИТ 08-5 – нематериальный актив принят к бухгалтерскому учету. Рассмотрим пример. Пример 25 декабря отчетного года АО «Актив» безвозмездно получило от некоммерческой организации «Агросервис» исключительное право на селекционное достижение. Рыночная стоимость селекционного достижения – 236 000 руб. Бухгалтер «Актива» сделает проводки: ДЕБЕТ 08-5 КРЕДИТ 98-2 – 236 000 руб. – отражена стоимость нематериального актива, полученного безвозмездно; ДЕБЕТ 04 КРЕДИТ 08-5 – 236 000 руб. – нематериальный актив принят к бухгалтерскому учету. В балансе «Актива», составленном на 31 декабря отчетного года, по строке 1110 будет указана первоначальная стоимость НМА в сумме 236 000 руб. Обратите внимание: в налоговом учете стоимость нематериального актива, полученного безвозмездно, не может быть меньше его остаточной стоимости по данным передающей стороны (п. 8 ст. 250 НК РФ). Если остаточная стоимость нематериального актива больше, чем его рыночная цена, то в налоговом учете его отражают по остаточной, а в бухгалтерском – по рыночной стоимости. Следовательно, стоимость такого имущества в бухгалтерском и налоговом учете будет различаться, и вам придется вести дополнительные регистры налогового учета. Чтобы избежать лишней работы, в этой ситуации можно посоветовать подобрать такую рыночную цену, которая будет соответствовать остаточной стоимости нематериального актива. Пример Научно-производственное предприятие АО «НИИ "Полипласт"» разработало новый способ выпуска высокопрочного пластика. Сотрудники предприятия Иванов и Фокин изготовили и испытали образец пластика. Их заработная плата составила 10 000 руб. Сумма начисленных страховых взносов – 3000 руб. Сумма взносов на обязательное страхование от несчастных случаев на производстве – 310 руб. В отчетном году «НИИ "Полипласт"» направил в Роспатент заявку на получение патента на это изобретение. Фирма заплатила пошлину за регистрацию патента в сумме 1150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5000 руб. 10 декабря отчетного года предприятие получило в Роспатенте патент на изобретение «Способ выпуска высокопрочного пластика» сроком на 20 лет. Бухгалтер «НИИ "Полипласт"» сделал проводки: ДЕБЕТ 08-5 КРЕДИТ 70 – 10 000 руб. – начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива; ДЕБЕТ 08-5 КРЕДИТ 69 – 3310 руб. (3000 + 310) – начислены взносы по «травме» и взносы в ПФР, ФСС, ФФОМС; ДЕБЕТ 08-5 КРЕДИТ 76 – 1150 руб. – учтены затраты по оплате пошлины за рассмотрение заявки в Роспатенте; ДЕБЕТ 08-5 КРЕДИТ 76 – 5000 руб. – учтены затраты по оплате экспертизы изобретения в Федеральном институте промышленной собственности; ДЕБЕТ 76 КРЕДИТ 51 – 6150 руб. (5000 + 1150) – оплачены затраты, связанные с экспертизой и регистрацией изобретения; ДЕБЕТ 04 КРЕДИТ 08-5 – 19 460 руб. (10 000 + 3710 + 1150 + 5000) – нематериальный актив принят к бухгалтерскому учету (после получения патента). В балансе «НИИ "Полипласт"», составленном на 31 декабря отчетного года, по строке 1110 будет указана первоначальная стоимость патента в сумме 19 тыс. руб. Как учесть деловую репутацию Деловая репутация – разница между покупной ценой предприятия, приобретаемого как имущественный комплекс, и суммой всех его активов и обязательств по бухгалтерскому балансу на дату покупки. Приобретаемая деловая репутация может быть как положительной, так и отрицательной. Если указанная разница положительная (положительная деловая репутация), вы отражаете ее в бухучете на отдельном субсчете счета 04 «Нематериальные активы». Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности фирмы). Если эта разница отрицательная (отрицательная деловая репутация), то ее нужно сразу и полностью включить в состав прочих доходов, то есть отнести на счет 91 «Прочие доходы и расходы». Положительная и отрицательная деловая репутация по-разному отражается и в налоговом учете. Положительная признается надбавкой к цене и списывается в расходы равномерно в течение пяти лет начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс (абз. 1, 2 п. 1, п. 2, пп.1 п. 3 ст. 268.1 НК РФ). Отрицательная признается скидкой к цене и включается в доходы покупателя предприятия как имущественного комплекса в том месяце, в котором произошла государственная регистрация перехода права собственности (абз. 1, 3 п. 1, п. 2, пп. 2 п. 3 ст. 268.1 НК РФ). Обратите внимание: стоимость чистых активов предприятия как имущественного комплекса определяется на основании передаточного акта. Но если предприятие приобретено в порядке приватизации или по конкурсу, вместо величины чистых активов используется его оценочная (начальная) стоимость (п. 2 ст. 268.1 НК РФ). Под предприятием подразумевается не юридическое лицо, а имущественный комплекс как объект гражданских прав (ст. 132 ГК РФ). Продавец имущественного комплекса свою юридическую самостоятельность не утрачивает. Он всего лишь списывает активы и обязательства, относящиеся к передаваемому комплексу, со своего баланса. Обратите внимание: положительная деловая репутация не относится к НМА в целях налогообложения прибыли. Пример АО «Актив» приобрело у ООО «Пассив» обособленный имущественный комплекс, обеспечивающий производство молочной продукции (молочный завод). В него входят: земельный участок, расположенные на нем производственные здания, оборудование, запасы (сырье, незавершенное производство и готовая продукция). Кроме того, покупателю передана кредиторская и дебиторская задолженность «Пассива», относящаяся к этой деятельности. Договорная цена сделки – 100 000 тыс. руб. без учета НДС. Сумма НДС, исчисленная по правилам ст. 158 НК РФ, составила 15 000 тыс. руб. По данным бухгалтерского учета «Пассива», общая балансовая стоимость передаваемых активов – 87 000 тыс. руб., а размер обязательств перед кредиторами, принятых на себя «Активом», составляет 12 000 тыс. руб. Положительная деловая репутация, приобретенная «Пассивом» в связи с покупкой завода, составляет 25 000 тыс. руб. (100 000 – (87 000 − 12 000)). Бухгалтер «Актива» применил для отражения расчетов с ООО «Пассив» счет 76 и сделал проводки: ДЕБЕТ 01, 10, 20, 43, 60, 62 КРЕДИТ 76 – 87 000 тыс. руб. – приняты к учету активы, относящиеся к производству молочной продукции; ДЕБЕТ 76 КРЕДИТ 60, 62 – 12 000 тыс. руб. – признаны обязательства, относящиеся к производству молочной продукции (ст. 391 ГК РФ); ДЕБЕТ 08-5 КРЕДИТ 76 – 25 000 тыс. руб. – выявлена положительная деловая репутация молочного завода; ДЕБЕТ 04 КРЕДИТ 08-5 – 25 000 тыс. руб. – принят к учету НМА; ДЕБЕТ 19 КРЕДИТ 76 – 15 000 тыс. руб. – отражен НДС, предъявленный продавцом; ДЕБЕТ 76 КРЕДИТ 51 – 115 000 тыс. руб. (100 000 + 15 000) – произведена оплата за молокозавод. В балансе АО «Актив», составленном на 31 декабря отчетного года, по строке 1110 будет указана положительная деловая репутация приобретенного молокозавода в сумме 25 000 тыс. руб. за минусом начисленной амортизации. Как учесть секреты производства (ноу-хау) Секрет производства (ноу-хау) – это сведения любого характера (производственные, технические, экономические, организационные и другие), имеющие действительную или потенциальную коммерческую ценность, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны. Обладателю секрета производства принадлежит исключительное право на его использование, и он может распоряжаться указанным исключительным правом. Секрет производства, созданный по заданию работодателя, принадлежит работодателю. Исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание. НМА принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости (п. 6, 9 ПБУ 14/2007). Срок полезного использования ноу-хау может быть установлен равным ожидаемому сроку режима коммерческой тайны. При этом продолжительность режима коммерческой тайны нужно установить приказом руководителя. Суммы начисленной амортизации по ноу-хау признаются расходом по обычным видам деятельности и относятся на себестоимость продукции, выпускаемой с использованием данного ноу-хау. В налоговом учете владение ноу-хау признается амортизируемым имуществом и в состав расходов ежемесячно включается сумма амортизации НМА, рассчитанная исходя из срока полезного использования, установленного на дату принятия его к налоговому учету. Фирма вправе самостоятельно установить срок полезного использования ноу-хау, но не менее двух лет (п. 2 ст. 258 НК РФ). Изменять порядок амортизации НМА, которые фирма начала амортизировать до 1 января 2011 года, нельзя. (п. 1 ст. 258 НК РФ). Их нужно продолжать амортизировать по-старому. Как учесть научно-исследовательские и опытно-конструкторские работы Все разработки по НИОКР фирма должна разделить на две категории: · разработки, по которым получены патент или свидетельство; · разработки, по которым свидетельства и патенты отсутствуют. В первом случае разработки учитывают на счете 04 как нематериальные активы. Во втором случае новые изобретения также учитывают на счете 04, но в качестве расходов на НИОКР. После того как работы по созданию той или иной разработки будут завершены и вы передадите ее в производство, надо сделать проводку: ДЕБЕТ 04 КРЕДИТ 08-8 – учтены затраты на НИОКР. Такую запись можно сделать, если фирма использует новую разработку для производственных или управленческих нужд. Во всех остальных случаях затраты на НИОКР относят к прочим расходам. Как начислить амортизацию по нематериальным активам По строке 1110 баланса нематериальные активы отражают по фактической стоимости за вычетом начисленной амортизации. При принятии НМА к учету фирма устанавливает срок его полезного использования. Срок полезного использования – период, в течение которого фирма предполагает использовать актив с целью получения экономической выгоды. Он определяется в месяцах. Все НМА подразделяются на две группы с определенным и неопределенным сроком полезного использования. Фирма вправе менять срок службы и метод начисления амортизации нематериального актива. Ежегодно компания должна проверять, насколько актуален срок службы актива. Если срок изменится, то компания должна пересмотреть его на предмет увеличения или уменьшения. Корректировки, которые возникнут в связи с этим, нужно отразить в бухгалтерской отчетности на начало отчетного года (п. 27 ПБУ 14/2007). Стоимость НМА погашается путем начисления амортизации. Амортизация начисляется только по НМА коммерческих организаций с определенным сроком полезного использования. НМА некоммерческих организаций (п. 24 ПБУ 14/2007) и с неопределенным сроком полезного использования (п. 23 ПБУ 14/2007) амортизации не подлежат. Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем, когда актив был принят к бухгалтерскому учету. При пересмотре срока полезного использования изменится и сумма ежемесячной амортизации. При этом возникшие корректировки отражаются в бухучете и отчетности как изменения в оценочных значениях (это те значения, которые мы устанавливаем самостоятельно). Начисление амортизации в бухгалтерском учете отражайте по кредиту счета 05 и дебету соответствующего счета затрат или расходов: ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 05 – начислена амортизация нематериальных активов. В этом случае по строке 1110 баланса укажите дебетовое сальдо по счету 04 «Нематериальные активы» за минусом сумм, учтенных по кредиту счета 05 «Амортизация нематериальных активов». В налоговом учете срок полезного использования может быть установлен только по одному критерию – сроку действия прав на объект НМА, который определяют исходя из условий его использования, требований законодательства или из условий договора. Если срок полезного использования не может быть определен, то для целей налогообложения прибыли норма амортизации устанавливается в расчете на 10 лет, но не более срока деятельности организации (п. 2 ст. 258 НК РФ). Из этого правила есть исключение. С 1 января 2011 года по некоторым НМА компания может сама установить срок их полезного использования, который не может быть менее двух лет. К таким активам относят: исключительное право на изобретение, на использование программы для ЭВМ, базы данных, топологии интегральных микросхем, на селекционные достижения, владение ноу-хау (пп. 1-3, 5, 6 п. 3 ст. 257 НК РФ). Следовательно, нормы амортизации в бухгалтерском и налоговом учете будут различаться, и вам придется вести дополнительные регистры налогового учета. Линейный способ Большинство фирм использует линейный способ начисления амортизации. Этот способ предполагает равномерное начисление амортизации в течение всего срока полезного использования нематериального актива. Это самый надежный способ. Пример ООО «Пассив» приобрело у АО «Научные разработки» исключительные права на изобретение. Право подтверждено патентом. Стоимость права, согласно договору, составила 100 000 руб. Приняв нематериальный актив к учету, бухгалтер «Пассива» сделает проводку: ДЕБЕТ 04 КРЕДИТ 08-5 – 100 000 руб. – нематериальный актив принят к бухгалтерскому учету (после регистрации договора в Роспатенте). Патент был зарегистрирован в Роспатенте 25 июля отчетного года. Он действует на всей территории РФ в течение 20 лет, начиная с 25 июля 2014 года. Оставшийся срок действия патента составляет 10 лет. В данном случае для ООО «Пассив» срок полезного использования нематериального актива будет равен оставшемуся сроку действия патента, т. е. 10 годам (120 мес.). Следовательно, ежемесячная норма амортизации составит 833,33 руб. (100 000 руб./120 мес.), начиная с августа 2014 года бухгалтер «Пассива» должен ежемесячно делать проводку: ДЕБЕТ 20 (26...) КРЕДИТ 05 – 833,33 руб. – начислена амортизация НМА за месяц. Таким образом, за пять месяцев (август – декабрь отчетного года) на затраты будет списана сумма 4167 руб. (833,33 × 5 мес.). Остаточная стоимость НМА в сумме 95 833 руб. (100 000 – 4167) должна быть отражена в балансе за отчетный год по строке 1110. Способ уменьшаемого остатка Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости нематериального актива. Ежемесячную норму амортизации определяют как произведение остаточной стоимости нематериального актива на начало месяца и дроби, где в числителе коэффициент, установленный компанией (не может быть больше 3), а в знаменателе – оставшийся срок полезного использования нематериального актива в месяцах. Для удобства воспользуемся формулой:

Рассчитаем сумму ежемесячной амортизации способом уменьшаемого остатка. Пример АО «Актив» приобрело у АО «Приборстрой» исключительные права на изобретение, подтвержденные патентом № 1159113. Договор об отчуждении исключительного права был зарегистрирован в Роспатенте 25 февраля 2014 года. Стоимость исключительных прав согласно договору составила 100 000 рублей. Срок полезного использования этого НМА – 10 лет (120 мес.). Предположим, что компания применяет коэффициент 2. Сумма ежемесячных амортизационных отчислений будет рассчитываться так: 1-й месяц – 100 000 руб. × 2 : 120 мес. = 1666,66 руб.; ДЕБЕТ 20 (26...) КРЕДИТ 05 – 1666,66 руб. – начислена амортизация за 1-й месяц; 2-й месяц – (100 000 руб. – 1666,66 руб.) × 2 : 119 мес. = 1652,66 руб.; ДЕБЕТ 20 (26...) КРЕДИТ 05 – 1652,66 руб. – начислена амортизация за 2-й месяц; 3-й месяц – (98 333,34 руб. – 1652,66 руб.) × 2 : 118 мес. = 1638,89 руб.; ДЕБЕТ 20 (26...) КРЕДИТ 05 – 1638,89 руб. – начислена амортизация за 3-й месяц; 4-й месяц – (96 694,68 руб. – 1638, 89 руб.) × 2 : 117 мес. = 1624,88 руб.; ДЕБЕТ 20 (26...) КРЕДИТ 05 – 1624,88 руб. – начислена амортизация за 4-й месяц; 5-й месяц – (95 055,79 руб. – 1624,88 руб.) × 2 : 116 мес. = 1610,87 руб. и т. д. ДЕБЕТ 20 (26...) КРЕДИТ 05 – 1610,87 руб. – начислена амортизация за 5-й месяц и т. д. Данный способ позволяет полностью списать стоимость нематериального актива. Способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг) Как начислить амортизацию этим способом, покажет пример. Пример Первоначальная стоимость НМА, приобретенного АО «Актив», – 120 000 руб. Экономический отдел «Актива» на основании данных технической документации рассчитал, что нематериальный актив должен быть полностью самортизирован, когда с его помощью будет выпущено 1000 единиц продукции. В первый год эксплуатации НМА фактический выпуск продукции составил 600 единиц. Годовая сумма амортизации будет рассчитана так: 120 000 руб. × 600 шт. : 1000 шт. = 72 000 руб. Сумма ежемесячных амортизационных отчислений составит 6000 руб. (72 000 руб. : 12 мес.). Ежемесячно бухгалтер «Актива» будет делать проводку (предполагаем, что в течение года продукция производилась равномерно): ДЕБЕТ 20 (26...) КРЕДИТ 05 – 6000 руб. – начислена амортизация НМА за отчетный месяц. Во второй год фактический выпуск продукции составил 400 единиц. Годовая сумма амортизации будет рассчитана так: 120 000 руб. × 400 шт. : 1000 шт. = 48 000 руб. Сумма ежемесячных амортизационных отчислений составит 4000 руб. (48 000 руб. : 12 мес.). Ежемесячно бухгалтер «Актива» будет делать проводку (предполагаем, что в течение года продукция производилась равномерно): ДЕБЕТ 20 (26...) КРЕДИТ 05 – 4000 руб. – начислена амортизация НМА за отчетный месяц. Пример В марте отчетного года ЗАО «Актив» проводило работы по созданию нового вида материалов. Работы были завершены 25 апреля. 20 мая отчетного года материалы отпустили в производство. Расходы на создание материалов будут списывать, начиная с июня отчетного года. Срок списания расходов фирма определяет самостоятельно. Однако он не может быть больше пяти лет. В бухучете существует два способа списания расходов: · линейный способ; · способ списания расходов пропорционально объему выпущенной продукции (работ, услуг). Расходы на НИОКР, которые дали положительный или отрицательный результат, в налоговом учете включают в состав прочих расходов единовременно в том периоде, в котором такие исследования и разработки завершены. Выбранный способ списания расходов фирма должна применять в течение всего срока использования результатов НИОКР. Линейный способ Линейный способ предполагает равномерное списание расходов по НИОКР. Ежемесячную сумму списания рассчитывают так:

Пример ООО «Пассив» разработало новую технологию производства. Расходы на разработку составили 1 150 000 руб. Учетной политикой «Пассива» предусмотрен линейный способ списания расходов. Срок списания – 5 лет. Ежемесячно в течение 5 лет бухгалтер будет делать проводку: ДЕБЕТ 20 КРЕДИТ 04 – 19 167 руб. (1 150 000 руб. : 5 лет : 12 мес.) – списаны затраты на разработку новой технологии. Способ списания расходов пропорционально объему выпущенной продукции (работ, услуг) В течение года расходы списывают равномерно в размере 1/12 годовой суммы. При этом способе доля затрат на НИОКР, которая должна быть списана в отчетном году, определяется по формуле:

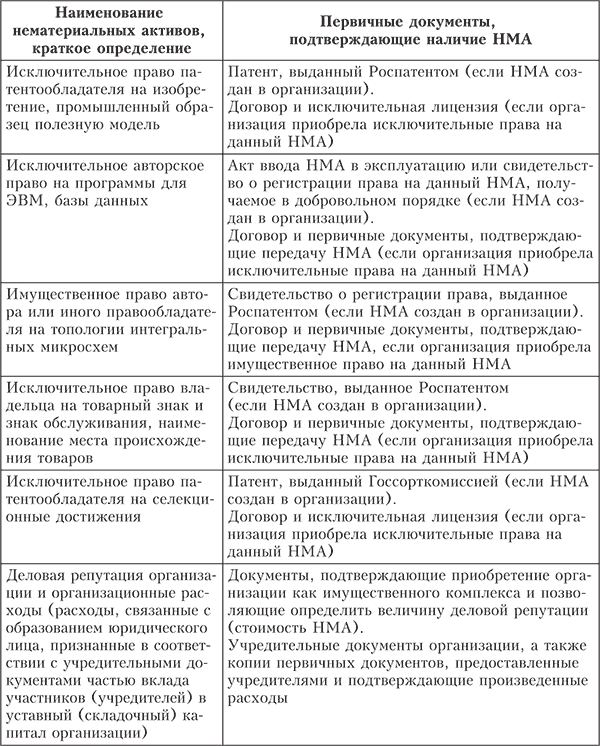

Пример В учете ЗАО «Актив» числятся расходы на создание нового вида технологической установки. Сумма расходов – 860 000 руб. Экономический отдел фирмы рассчитал, что установка должна быть полностью самортизирована (и непригодна для дальнейшего применения), когда с ее помощью будет выпущено 2400 единиц продукции. В первый год эксплуатации установки фактический выпуск продукции составил 1800 единиц. Ежемесячно бухгалтер организации будет делать проводку (предполагаем, что в течение года продукция производилась равномерно): ДЕБЕТ 20 КРЕДИТ 04 – 53 750 руб. (1800 шт. × 860 000 руб. : 2400 ед. : 12 мес.) – списаны расходы на НИОКР. Во второй год выпуск составил 600 единиц. Ежемесячно бухгалтер будет делать запись: ДЕБЕТ 20 КРЕДИТ 04 – 17 917 руб. (600 шт. × 860 000 руб. : 2400 ед. : 12 мес.) – списаны расходы на НИОКР. ДЕБЕТ 91-2 КРЕДИТ 04 – списаны расходы по изобретениям, применение которых завершено. Обратите внимание: порядок списания расходов по НИОКР в бухгалтерском и налоговом учете различен. Некоторые расходы на НИОКР можно принять к учету с применением коэффициента 1,5. Их перечень установлен постановлением Правительства России от 24 декабря 2008 года № 988.«Упрощенцы» также вправе признавать расходы на НИОКР из данного Перечня в размере фактических затрат с применением коэффициента 1,5. Строки 1130 и 1140 – нематериальные и материальные поисковые активы Строки 1130 и 1140 баланса заполняют фирмы, которые являются пользователями недр (на основании Федерального закона от 21 февраля 1992 г. № 2395-1) и осуществляют затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. С 1 января 2012 года они должны руководствоваться ПБУ 24/2011 "Учет затрат на освоение природных ресурсов" (утв. приказом Минфина России от 6 октября 2011 г. № 125н). Этот стандарт применяют до момента подтверждения коммерческой целесообразности добычи полезных ископаемых. Поисковые активы – это новый вид внеоборотных активов. Обратите внимание: поисковые активы, как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых. Фирма-недропользователь, несущая поисковые затраты, самостоятельно определяет, какие их виды она отнесет к внеоборотным активам. Это решение закрепляется в учетной политике. Остальные затраты она учитывает как расходы по обычным видам деятельности (п. 4 ПБУ 24/2011). Пример АО «Торфяник» на участке, указанном в лицензии, осуществляет затраты на поиск, оценку месторождения торфа и его разведку. В отчетном году АО выручки от продажи торфа не имело. Руководство приняло решение не формировать поисковые активы. Поэтому бухгалтер «Торфяника» списывает поисковые затраты на счет 23 субсчет «Поисковые затраты», и ежемесячно закрывает его на счет 99 субсчет «Поисковые затраты». В отчете о финансовых результатах эти затраты он показал в качестве расшифровки (детализации) к строке «Прочие расходы» (код 2530). Формирование поисковых активов – право, а не обязанность фирмы. При этом ее учетная политика на этапе освоения природных ресурсов влияет на величину собственного капитала. Признание поисковых активов Поисковые активы бывают двух типов – материальные и нематериальные. Материальными поисковыми активами признаются поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму. Иные поисковые активы признаются нематериальными поисковыми активами. Учет поисковых активов ведите на счете 08, к которому откройте субсчета «Нематериальные поисковые активы» и «Материальные поисковые активы». В балансе покажите их по строкам 1130 и 1140 соответственно. К материальным поисковым активам относятся используемые в процессе освоения природных ресурсов: · сооружения (система трубопроводов и т. д.); · оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т. д.); · транспортные средства. К нематериальным поисковым активам относятся: · право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии; · информация, полученная в результате топографических, геологических и геофизических исследований; · результаты разведочного бурения; · результаты отбора образцов; · иная геологическая информация о недрах; · оценка коммерческой целесообразности добычи. Обратите внимание: поисковые активы признаются вне зависимости от ожидаемой продолжительности периода освоения природных ресурсов. Критерий «12 месяцев» не применяется. Поисковые затраты, не отнесенные вами к поисковым активам, списывайте ежемесячно на финансовый результат: Ознакомительный этап Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что: – данные об остатках на счетах нематериальных активов на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 110 «Нематериальные активы» бухгалтерского баланса (форма № 1). Пример оформления процедуры приведен в приложении № 3.1 (процедура 1); – данные о приобретении объектов нематериальных активов соответствуют данным, указанным по строке 290 отчета о движении денежных средств (форма № 4). Кроме того, данные по строке 210 отчета о движении денежных средств (форма № 4) должны соответствовать данным о поступлении денежных средств от продажи объектов нематериальных активов. Пример оформления процедуры приведен в приложении № 3.1 (процедура 2); – суммы начисленной амортизации за отчетный период были отражены по строке 020 «Себестоимость проданных товаров» отчета о прибылях и убытках (форма № 2). Пример оформления процедуры приведен в приложении № 3.1 (процедура 3). Информация о составе НМА анализируется на основании данных первичных документов и учетных регистров, проверяется оформление права собственности на них, изучается система внутреннего контроля НМА. На основании регистров бухгалтерского учета по счету 04 «Нематериальные активы» и первичных документов проводится проверка правильности отнесения отдельных видов активов к нематериальным, наличие права собственности на них. Наименования НМА и документы, подтверждающие отнесение к ним, представлены в табл. 3.1.

Таблица 3.1. Основания для отнесения активов к нематериальным

Патент – документ охраны изобретения, выдаваемый компетентным органом, удостоверяющий государственное признание новизны технического решения и потенциальной пригодности изобретения, закрепляющий за его владельцем монопольное право на это изобретение. Изобретение – новое прогрессивное творческое решение задачи технического характера в области науки, культуры, здравоохранения и других отраслей хозяйства, которое можно использовать на практике. Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность, практическая применяемость. Изобретением могут являться устройства, способы ведения, вещества, культуры клеток растений и животных, удовлетворяющие перечисленным выше требованиям. Изобретением также является применение уже известного способа, устройства, вещества по новому назначению. Промышленный образец – полученное в результате художественно-конструкторской (дизайнерской) деятельности решение вида какого-либо объекта. Полезная модель – конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Признаки полезной модели: новизна и промышленная применимость. Селекционное достижение – новый сорт растений или новая порода животных, т. е. определенная группа растений или животных, которая имеет отличительные признаки, присущие только данной группе. Признаки селекционного достижения: новизна, отличимость, однородность и стабильность. Товарный знак обслуживания – обозначения, предназначенные отличать соответственно товары и услуги одних юридических или физических лиц от других. Товарный знак представляет собой словесные, изобразительные, объемные, звуковые, световые, цветовые и другие обозначения или их комбинации с использованием любых цветов и цветовых сочетаний. Запрещено регистрировать в качестве товарного знака обозначения или их комбинации с использованием любых цветов и цветовых сочетаний. Запрещено регистрировать в качестве товарного знака обозначения, воспроизводящие полностью или частично: государственные гербы, флаги, эмблемы, официальные названия государственных организаций, обозначения, не способные вызвать у потребителя ассоциативные образы, необходимые и достаточные для индивидуализации товара и его происхождения. Деловая репутация организации – разница между покупной ценой организации (как приобретенного имущества) и стоимостью по бухгалтерскому учету всех ее активов и обязательств. Организационные расходы – расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал организации. Аудитору необходимо провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные активы». Далее необходимо выяснить, не учитываются ли на счете 04 нематериальные активы, не являющиеся нематериальными в соответствии с требованиями ПБУ 14/2007. К последним относятся: – не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы (НИОКиТР); – не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы; – материальныe носители (вещи), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее – средства индивидуализации); – финансовые вложения. Необходимо также проверить, выполняются ли одновременно следующие условия, при которых НМА принимаются к бухгалтерскому учету: – объект НМА способен приносить организации экономические выгоды в будущем, в частности объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности); – организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т. п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом); – объект можно выделить или отделить (идентифицировать) от других активов; – объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.; – организацией не предполагается продажа объекта в течение 12 мес. или обычного операционного цикла, если он превышает 12 мес.; – фактическая (первоначальная) стоимость объекта может быть достоверно определена; – у объекта отсутствует материально-вещественная форма. Состояние синтетического и аналитического учета НМА проверяется по двум направлениям: – обеспечена ли информация по единицам бухгалтерского учета НМА; – соответствует ли система открытых субсчетов к счету 04 «Нематериальные активы», действующему Плану счетов или рабочему плану счетов организации, закрепленному в учетной политике организации. Основной этап На этом этапе подтверждается первичная оценка системы внутреннего контроля и бухгалтерского учета НМА, проверяются своевременность и полнота отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской Федерации, достоверность начисления, поступления и отражения в учете доходов по операциям с НМА. Подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета НМА заключается в том, что аудитор устанавливает: – определен ли круг лиц, ответственных за сохранность объектов НМА, и обеспечено ли неразглашение коммерческой тайны; – созданы ли условия, обеспечивающие сохранность НМА и информации о них; – произведена ли классификация НМА на соответствующие группы. В соответствии с требованиями ПБУ 14/2007 НМА принимаются к бухгалтерскому учету по первоначальной стоимости. Поэтому аудитору необходимо выяснить, включены ли в стоимость НМА: – суммы, уплачиваемые правообладателю (продавцу) в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; – таможенные пошлины и таможенные сборы; – невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива; – вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив; – суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива; – иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях. Кроме того, аудитор должен учитывать, что при создании нематериального актива к расходам на создание также относятся: – суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо по договорам на выполнение научно-исследовательских, опытно-конструкторских и технологических работ; – расходы на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении научно-исследовательских, опытно-конструкторских и технологических работ по трудовому договору; – отчисления на социальные нужды (в том числе единый социальный налог); – расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, фактическая (первоначальная) стоимость которого формируется; – иные расходы, непосредственно связанные с созданием нематериального актива и обеспечением условий для использования актива в запланированных целях. При этом аудитору необходимо удостовериться, что в расходы на приобретение, создание нематериального актива не включены: – возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством Российской Федерации; – общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов; – расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами. Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным. Первоначальная стоимость НМА, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость НМА, полученных организацией по договору дарения (безвозмездно), определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. При этом под текущей рыночной стоимостью нематериального актива понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Аудитор должен убедиться, что текущая рыночная стоимость нематериального актива может быть определена на основе экспертной оценки. Первоначальная стоимость НМА, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. При этом стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Аудитор должен учитывать тот факт, что при невозможности установить стоимость активов, переданных или подлежащих передаче организацией по таким договорам, стоимость нематериального актива, полученного организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы. Аудитору необходимо проверить, не включаются ли в фактические расходы на приобретение, создание НМА общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов, а также проверить правильность и полноту записей в регистрах бухгалтерского учета по счету 04 «Нематериальные активы». Важным аспектом при проведении аудита НМА является проверка правильности определения срока их полезного использования при принятии объекта к бухгалтерскому учету. Срок полезного использования НМА определяется исходя из следующих данных: – срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации (время действия патента – 20 лет, свидетельства на полезную модель – 5 лет). (Патентный закон Российской Федерации от 23.09.1992 № 3517-1); – ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход); – количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта (для отдельных групп НМА). Кроме того, аудитор должен учитывать, что в отдельных случаях сроки полезного использовании установить невозможно. Например, товарные знаки и свидетельства на право пользования наименованием мест происхождения товаров используются в течение десяти лет (установлено Законом РФ от 23.09.1992 № 3520-1 «О товарных знаках»). В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях. Данный факт необходимо закрепить в учетной политике организации. Проверяя операции по начислению амортизации по НМА, аудиторы должны подтвердить правильность применения установленного в учетной политике способа начисления амортизации, достоверность расчета сумм амортизационных отчислений и отражения их на счетах бухгалтерского учета. Амортизация НМА может производиться одним из следующих способов начисления амортизационных отчислений: линейным, уменьшаемого остатка, списания стоимости пропорционально объему продукции (работ). Выбранный способ по группе однородных НМА применяется в течение всего срока их полезного использования, причем начисление амортизационных отчислений не приостанавливается. Выбытие нематериального актива имеет место в случае: прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; передачи исключительного права на результат интеллектуальной деятельности или на средство индивидуализации по договору об отчуждении; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях. Если амортизационные отчисления по каким-либо НМА отражаются в бухгалтерском учете путем накопления соответствующих сумм, то одновременно со списанием стоимости этих объектов подлежит списанию сумма накопленных амортизационных отчислений. Доходы и расходы от списания НМА отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и относятся на финансовые результаты организации с использованием счета 91 «Прочие доходы и расходы». Основные виды нарушений, которые могут быть выявлены в результате проведения аудита нематериальных активов: – не ведется аналитический учет НМА; – отсутствуют документы, подтверждающие правомерность включения активов в состав нематериальных или эти документы оформлены с нарушением установленных требований; – неправильно сформирована первоначальная стоимость НМА; – неверно определен срок полезного использования по объектам НМА; – существуют нарушения в связи с начислением амортизации. Заключительный этап По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 3.1) руководителю проверки. Приложение 3.1. Процедуры аудита нематериальных активов Процедура 1. Сопоставление данных оборотно-сальдовой ведомости (или главной книги) по счетам нематериальных активов с данными бухгалтерского баланса (форма № 1)

Процедура 2. Сопоставление данных о приобретении объектов нематериальных активов на соответствие данным, указанным по строке 290 отчета о движении денежных средств (форма № 4). Подтверждение соответствия данных по строке 210 отчета о движении денежных средств (форма № 4) данным о поступлении денежных средств от продажи объектов нематериальных активов

Процедура 3. Сопоставление данных о начисленной амортизации за отчетный период с данными о начисленной амортизации по строке 020 «Себестоимость проданных товаров» отчета о прибылях и убытках (форма № 2)

Проверка учёта выбытия нематериальных активов Нематериальные активы выбывают с предприятия: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-03-31; Просмотров: 356; Нарушение авторского права страницы