|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Что такое существенная ошибка в бухгалтерском учете?Стр 1 из 3Следующая ⇒

Что такое существенная ошибка в бухгалтерском учете? Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности. ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период. Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень, свыше которого ошибка становится существенной, должен быть указан в учетной политике. Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере. Пример формулировки для учетной политики: Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности. О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)» . Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными. Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления. О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096» . Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию. Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)» . В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике. Штрафы за ошибки в учете Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ. Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

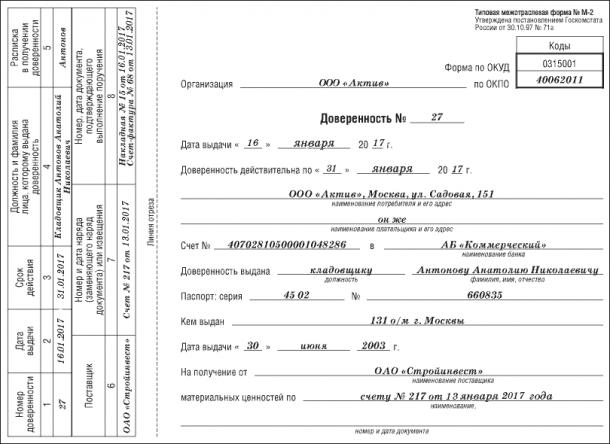

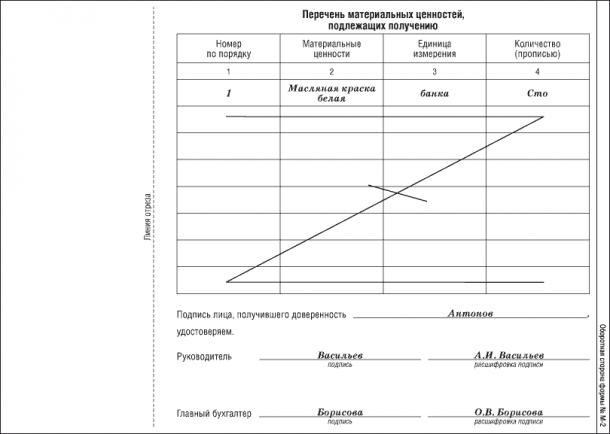

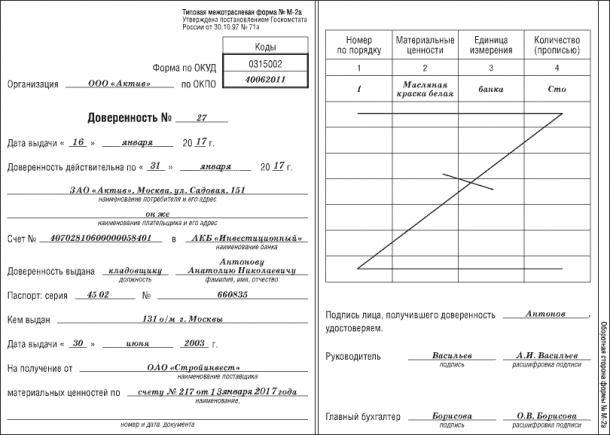

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать. ВНИМАНИЕ! За ошибки в бухгалтерском учете за 2015 год будут наказывать по правилам, действовавшим до 10.04.2016. Итоги Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно). Итоги Аудит МПЗ является одним из разделов обязательного аудита, который проводится в соответствии с планом и программой аудита. Основные этапы аудита МПЗ: проверка правильности применяемых учетных методик, соблюдения требований по оформлению первичных документов учета МПЗ, корректности и полноты занесения информации об МПЗ в учетную программу, сверка учетных данных с аналитикой складского учета и отчетностью и др. Задачами аудита запасов в целом являются: - правильность отнесения активов предприятия в запасы и их видов; - обеспечение хранения запасов и соблюдение установленных нормативов их производственного использования; - правильность определения первоначальной или чистой стоимости производственных запасов; - полнота и правильность отражения в учете поступления и выбытия запасов по их направлениям; - целесообразность выбора предприятием метода списания запасов на расходы и соблюдение его в учете; - правильность формирования, распределения и списания транспортно-заготовительных расходов по запасам; - правильность формирования, распределения и списания торговой наценки на предприятиях торговли, которые применяют для учета товаров метод цены продажи; - правильность распределения стоимости использованных на производство запасов по видам затрат и по объектам калькулирования; - законность и правильность отображения в учете поступления, перемещения и списания видов запасов; - соблюдение требований по проведению инвентаризации запасов; - контроль правильности документального оформления операций по учету затрат и выхода продукции; - проверка правильности ведения учета фактических затрат и последующего включения их в себестоимость продукции (работ, услуг) согласно принятого на предприятии метода учета затрат и калькулирования; - подтверждение обоснованности выбранного метода калькулирования; - изучение правильности накопления, распределения и списания общепроизводственных расходов - оценка состояния синтетического и аналитического учета запасов. Программу аудита по конкретным объектом, определенным текущей темой согласно составленного плана аудита, частично представлены в Приложении АП. Методика аудита запасов Аудитор, получив задание на проведение аудита запасов, составляет план и программу (расширенный план) проведения аудита, и соответственно этому начинает проводить проверку. Аудиторскую проверку необходимо начинать с изучения внешних и внутренних стандартов, которые регулируют организацию и методику ведения бухгалтерского учета и составления финансовой отчетности о предоставлении информации по учету запасов. Внешние стандарты было подано в вопросе 2 этой подтемы. Начинается проверка с оценки методики и организации учета запасов, указанных в Приказе об учетной политике. При этом, аудитор определяет методические и организационные особенности, выясняет возможность применения тех или иных методик, которые можно предложить. Он анализирует записную Приказе об учетной политике, а именно: - какая учетная оценка запасов; - согласно какого метода оценки выбытия запасов производится их списание по различным направлениям: отпуском на производство, реализацию, для собственных нужд и тому подобное; - какие счета и субсчета, предусмотренные рабочим планом счетов для учета запасов; - на каких счетах осуществляется и какой метод используется для накопления затрат и проведения расчета транспортно-заготовительных расходов по каждому виду запасов; - что указано в должностной инструкции бухгалтера по учету запасов; - имеющийся и рационально составленный график документооборота по производственным запасам; - разработан порядок составления и представления отчетов материально ответственными лицами; - имеется и фактически выполняется план проведения инвентаризаций запасов и тому подобное. Следующим шагом аудитора является изучение показателей финансовой отчетности в отношении отражения информации о наличии и движении запасов, их видов. Вместе с тем, аудитор проводит тесты на соответствие, то есть осуществляет опроса должностного лица для определения тех моментов с учета запасов, на которые аудитор должен обратить максимальное внимание, а также он оказывает, с какими задачами уместно провести проверку путем применения выборки. Далее аудитор начинает проводить проверку остатков и оборотов по счетам, используя процедуры по существу, то есть осуществляя сам процесс проверки, применяя при этом различные методы и приемы фактического и документального контроля. За этим объектом при проведении аудита необходимо обязательно учитывать не только действующее законодательство, но и отраслевые рекомендации по учету себестоимости и использования запасов. Проверку запасов аудитор начинает со сравнения информации о наличии запасов по каждой статье Баланса (Отчета о финансовом состоянии), где отражены остатки по статьям данного объекта проверки, с данными Оборотной ведомости по синтетическим счетам (оборотного баланса) и данным Главной книги (в основном, проверку осуществляют на отчетную дату, на начало и конец года). Аудитор изучает данные финансовой отчетности и определяет для себя задачи, которым необходимо уделить максимум внимания. При разработке процедур, аудитор должен обращать внимание на наиболее типичные ошибки, которые встречаются при проведении аудита запасов. Особое внимание необходимо обратить на следующие операции: - своевременность оприходование всех товарно-материальных ценностей, их соответствие данным предыдущих инвентаризаций, результаты этих инвентаризаций и правильность расчета результатов; - фактическое использование метода выбытия запасов и его соответствие методу, указанному в приказе Об учетной политике (иногда предприятия определяют в Приказе один метод, например, FIFO а на практике используется не только FIFO, но и метод средневзвешенной себестоимости для одной группы запасов и тому подобное); - правильность расчета транспортно-заготовительных расходов (ТЗР) по каждому виду запасов в отдельности, а также необходимо выяснить, включены ли в расчет ТЗР стоимость запасов, списанных в результате порчи, потерь и тому подобное, так как их необходимо списывать на расходы с учетом фактической себестоимости. Как правило, предприятия рассчитывают ТЗР только с учетом стоимости запасов, которые реализованы или использованы на производство, в результате чего себестоимость готовой продукции (товаров, работ, услуг) при этих обстоятельствах часто бывает завышена; - правильность применения и отражения налога на добавленную стоимость (НДС) на запасы, поступившие на предприятие или реализованы покупателям. Особое внимание необходимо обратить на те ситуации, когда запасы испорчены по вине предприятия или материально ответственного лица, или выявлена их недостача; - наличие случаев возмещение стоимости недостач и потерь запасов по вине материально ответственного лица и правильность отражения их в учете; - своевременность оприходования запасов в результате выявления излишков при инвентаризации, получения ценных отходов при ликвидации основных средств и т. п; - правильность составления отчетов материально ответственными лицами, наличие подписей материально ответственного лица на отчетах, наличие и правильность оформления договоров о полной материальной ответственности и др. При обнаружении отклонений, аудитор должен осуществить записи в рабочие документы, при этом необходимо выяснить, в каком периоде возникли эти отклонения или несоответствия, являются ли они существенными. По данным рабочего документа обязательно необходимо приложить доказательства (копии первичных документов, регистров и тому подобное, сделанных с применением средств копировальной техники). Необходимо проверить, как часто проводились инвентаризации запасов, результаты по каждой из них и каким образом отражались они в учете. При необходимости аудитор может требовать от клиента проведения инвентаризации в период проведения аудита, однако самостоятельно не принимать в ней участие, а только наблюдать за методикой проведения. По результатам этой инвентаризации (по ее окончании) аудитор может провести только контрольную проверку. Необходимо помнить, что аудитор должен осуществить проверку по каждому из видов запасов в отдельности, так как учет каждого вида материальных ценностей может иметь свою специфику. Так, при проверке сырья и материалов необходимо проверить регистры учета, отчеты материально ответственных лиц первичные документы, карточки складского учета на предмет выявления сверхнормативного списания материалов, сырья или наличия "красных" остатков, которые возникают в том случае, когда материалов списано больше, чем они есть в наличии (как правило, это случается при оприходовании не всех поступлений сырья и материалов на предприятие и за этим "серой" готовой продукции, которая не была отражена в учете), правильность расчета ТЗР по материалам, которые относятся на конкретный вид продукции, а не только на всю продукцию в целом и тому подобное. В основном, такие проверки проводятся путем выборки, но при обнаружении значительных нарушений целесообразно проверить этот участок учета сплошным методом. Аудит малоценных и быстроизнашивающихся предметов (МБП) необходимо проводить, изучив информацию и первичные документы о наличии их на складе. Особое внимание необходимо обратить на их учет при передаче в эксплуатацию и при списании. Необходимо проверить, как ведется учет МБП за каждым лицом, которому выданы эти предметы, порядок списание МБП по актам и выяснить, выдержаны сроки использования МБП согласно норматива, как производится возмещение МБП в результате их потери или возмещения стоимости спецодежды (спецобуви) при увольнении лица и тому подобное. Проверка правильности формирования производственной себестоимости состоит из аудита правильности списания прямых материальных, прямых трудовых, других прямых и общепроизводственных расходов. На этом этапе необходимо ознакомиться не только с нормативными документами, регулирующими специфику учета производственных затрат, а также проанализировать внутренние стандарты относительно правильности составления калькуляций и отображения в учете затрат на изготовление продукции или выполнения работ (предоставления услуг). Необходимо документально проверить расходы, включенные в прямой производственной себестоимости, а именно: материальные, трудовые, прочие производственные расходы. При проверке необходимо не только сравнить полученные аудитором результаты за формированием прямой производственной себестоимости с результатами, полученными при проведении аудита запасов, аудита расчетов с работниками по оплате труда и т. п., а также провести оценку эффективности использования материальных, трудовых и других ресурсов. Следующим необходимо проверить правильность отнесения косвенных производственных затрат на общепроизводственные расходы, обоснованность источников возмещения, определить возможное завышение фактической производственной себестоимости, а также правильность распределения общепроизводственных затрат на условно-переменные и условно-постоянные расходы. Таким образом, проверяя объект "производство", аудитор должен учитывать информацию не только по счету 23 "Производство", но и данные по соответствующим счетам, связанными как с прямыми, так и косвенными производственными расходами, а именно со счетами: 20 "Производственные запасы", 22 "Малоценные и быстроизнашивающиеся предметы", 25 "Полуфабрикаты", 63 "Расчеты с поставщиками и подрядчиками", 66 "Расчеты по выплатам работникам", 65 "Расчеты по страхованию", 13 "Износ (амортизация) необоротных активов", 24 "Брак в производстве", 91 "Общепроизводственные расходы", 26 "Готовая продукция". Кроме того, аудитор должен проверить результаты фактической производственной калькуляции и сравнить ее с плановыми показателями, что позволит выявить возможное несоответствие по отдельным статьям, а также предложить пути возможного скатывание производственных затрат для клиента. При проведении аудита затрат на производство продукции (работ, услуг) необходимо обратить внимание на следующие вопросы: - выяснить количество производств и их виды, наличие вспомогательных и обслуживающих производств; - обратить внимание на методы калькулирования себестоимости на каждом из производств; - выяснить наличие переделов в производственном процессе или изготовления или использования полуфабрикатов собственного производства; - обратить внимание на способы определения остатков (сальдо) на конец месяца за каждым из производств, правильность проведения ежемесячных инвентаризаций на производстве и отражения их данных в учете; - выяснить использование соответствующих формул и расчетов для определения выхода из производства готовой продукции и правильность этих расчетов (для этого уместно привлечь специалистов-технологов по каждому из производств); - проверить правильность отнесения материалов в основных и вспомогательных, а особенно — оприходованы ценные отходы производства, их стоимость, не завышена себестоимость продукции за счет неотражения ценных отходов: - проверить, соблюдены метод учета выбытия запасов, определен в Приказе об учетной политике предприятия при отнесении их стоимости в себестоимости производства продукции (работ, услуг); - проверить, правильно ли проведено распределение транспортно-заготовительных расходов между остатком запасов и запасам, использованным на производство, проданы или списаны на другие цели; - проверить правильность отнесения заработной платы производственного и общепроизводственного персонала по источникам покрытия, отнесение разовых выплат, помощи и т. п.; - проверить правильность начисления износа (амортизации) основных средств, других необоротных материальных активов, нематериальных активов производственного и общепроизводственного назначения и их отнесение по источникам покрытия, особенно необходимо обратить внимание на затраты по начислению амортизации основных средств, переданных в оперативную аренду; - проверить правильность списания стоимости оказанных услуг, расходов производственного и общепроизводственного персонала затрат на ремонт производственного и общепроизводственного оборудования по источникам покрытия и подтверждения этих расходов соответствующими документами; - проверить наличие и правильность списания продукции (работ, услуг) вспомогательных и обслуживающих производств на основное производство; - проверить наличие и правильность списания продукции (работ, услуг) основного производства на вспомогательное или обслуживающее производство; - проверить наличие брака в производстве, выяснения каждой причины его возникновения и принятие предприятием мер; - проверить правильность отражения брака (при его наличии) в производстве в бухгалтерском учете, вычитания его стоимости из производственной себестоимости и включения в производственную себестоимость только стоимость технологически неизбежного брака; - выяснить выполнение нормальной производственной мощности в каждом отчетном периоде и, в связи с этим, правильность расчета распределения общепроизводственных затрат и отнесения "недовиконаної" доли постоянных нераспределенных общепроизводственных расходов не на себестоимость, а на себестоимость реализации; - проверить наличие сопутствующей (побочной) продукции и вычета ее стоимости из производственной себестоимости готовой продукции (работ, услуг) и тому подобное. При проверке готовой продукции необходимо обратить внимание на использование фактического метода оценки выбытия запасов при реализации ее покупателям и отражении в учете фактической себестоимости реализованной готовой продукции (так, достаточно часто при наличии выбранного в Приказе методе FIFO фактически используется метод средневзвешенной себестоимости). Также целесообразно проверить правильность определения фактической себестоимости изготовленной и реализованной продукции, использования обычной цены при отпуске связанным лицам и др. При проведении аудита товаров необходимо, прежде всего, определить каким видом торговли занимается предприятие — оптовая или розничная торговля или ресторанное хозяйство и уточнить, по какой оценке ведется учет. При осуществлении клиентом оптовой торговли аудитору необходимо учитывать, какой метод оценки выбытия товаров определен Приказом об учетной политике: FIFO, идентифицированная себестоимость, средневзвешенная себестоимость, а также, которая применяется методика формирования цены при реализации товаров через розничную торговую сеть — покупная цена или цена продажи. В случае наличия у клиента предприятий (участков) ресторанного хозяйства необходимо выяснить, по какому из двух возможных вариантов организован учет: по применению счетов производства или без них. Так, при формировании продажной стоимости товаров в розничной торговле допускается много ошибок при осуществлении расчета торговой наценки, относящейся к реализованным товарам, а поэтому почти все указанные расчеты необходимо проверить сплошным способом. Это связано с тем, что за разных случаев не все товары, реализовано и списано (в результате прочего выбытия товаров) включаются в расчет. В результате такого неверного определения суммы торговой наценки, относящиеся к реализованным товарам и к их остатка, рассчитывается неправильный результат, который неверно формирует себестоимость реализованных товаров, а в дальнейшем — и расходы предприятия и финансовый результат. Кроме того, необходимо проверить сплошным методом правильность ежемесячного расчета транспортно-заготовительных расходов (ТЗР), которые относятся к реализованных товаров и их прочего выбытия и остаток на конец месяца. К сожалению, предприятиями часто допускаются значительные нарушения, которые существенно влияют на себестоимость реализованных товаров, а в результате — и на финансовый результат. Необходимо напомнить, что все аудиторские процедуры, связанные с наличием и движением запасов, целесообразно проводить за методом дедукции, начиная с финансовой отчетности, данных Оборотной ведомости по синтетическим счетам, Главной книги, регистров учета, отчетов материально ответственных лиц, и заканчивая первичным документам, с проведением инвентаризации параллельно с аудиторской проверкой для того, чтобы сравнить ее результаты с данными учета. Только таким образом может быть проверена информация о наличии и движения запасов и высказана объективная соответствующая мнение аудитора. Если некоторая информация, касающаяся операций по поступлению или реализации запасов, вызвала у аудитора сомнение, то необходимо с этой хозяйственной операцией проверить всю информацию сплошным способом. За такой операцией необходимо проверить все документы, чтобы собрать достаточные и приемлемые аудиторские доказательства, начиная от договора, наличия и правильности оформления доверенности, товарно-транспортных накладных, расходных накладных, материальных ордеров, налоговых накладных, отчетов материально ответственных лиц и заканчивая аудитом записей в регистры учета по отдельным счетам и проведения расчета или другой операции по использованию этих запасов в производстве. При обнаружении существенных отклонений или злоупотреблений аудитор сообщает об этом высший управленческий персонал (руководство) клиента, а из всех документов и регистров делает копии, как есть доказательствами, которые смогут подтвердить недостоверность или выявлены отклонения в финансовой отчетности и учета и использованы аудитором соответствующие действия. По всем выявленным фактам несоответствий аудиторы обязательно осуществляют записи в своих рабочих документов. Для накопления информации аудитору целесообразно использовать таблицы, в которых отражаются все искажения: ошибки, разногласия, злоупотребления и прочее, что предоставит больше возможностей для определения общей суммы искажений. Оформляем поступление товарно-материальных ценностей К товарно-материальным ценностям относятся сырье и материалы, необходимые в производстве, а также товары, предназначенные для перепродажи. Товарно-материальные ценности могут поступать в организацию, в частности: · от поставщиков; · из собственного производства; · в результате списания основных средств. В каждом из этих случаев для оприходования товарно-материальных ценностей предусмотрены свои первичные документы. Поступление товарно-материальных ценностей от поставщиков Если организация получает товарно-материальные ценности по месту нахождения поставщика, то на имя сотрудника, который будет их получать, выписывают доверенность. Как правило, доверенность выдается работникам организации, но законодательством не запрещено выдавать и любым другим лицам. Доверенность (формы № М-2а и М-2) Для доверенностей предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Доверенность может быть выписана по форме № М-2а или М-2. Если представители организации получают товарно-материальные ценности у поставщиков регулярно, то доверенности выписывают по форме № М-2а, если нет – по форме № М-2. Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке. Доверенности по форме № М-2а корешков не имеют, поэтому их регистрируют в специальном журнале. Как правило, на практике доверенность выписывают на 15 дней. Если же материальные ценности приобретаются у одного и того же поставщика регулярно, то на календарный месяц. Тем не менее Гражданский кодекс разрешает выписывать доверенность сроком до 3 лет. Обратите внимание: с 1 сентября 2013 года доверенность разрешено выписывать на любой срок (раньше действовало ограничение сроком до 3-х лет). В статье 186 Гражданского кодекса России, которая посвящена сроку доверенности, ничего не сказано о ее максимальном сроке действия. Если срок действия доверенности не указан, она сохраняет силу в течение 1 года (ст. 186 ГК РФ). В доверенности обязательно должна быть указана дата ее составления. Доверенность, в которой эта дата не указана, является недействительной. Бухгалтер выписывает доверенность в одном экземпляре и выдает ее работнику, который будет получать товарно-материальные ценности. Работник должен расписаться в получении доверенности на ее корешке (если доверенность выписана по форме № М-2) или в журнале учета выданных доверенностей (если доверенность выписана по форме № М-2а). Кроме того, работник должен поставить свою подпись в самой доверенности, после чего она подписывается руководителем и главным бухгалтером. Обратите внимание: круглая печать на доверенности ставится только при ее наличии (если это предусмотрено уставом организации). Об этом говорится в Методических указаниях по бухгалтерскому учету материально-производственных запасов в редакции приказа Минфина России от 24 октября 2016 г. № 191н. Работник, получающий товарно-материальные ценности, может предъявить поставщику кроме доверенности и другие документы (например, копию счета и платежного поручения на оплату материальных ценностей). Реквизиты этих документов указывают в доверенности по строке «Наименование, номер и дата документа». Поставщик вместе с материальными ценностями должен передать представителю вашей организации товаросопроводительные документы (счет-фактуру, накладную и т. д.). Если доверенность выписана по форме № М-2, то реквизиты этих документов указывают в ее корешке (графа 8 «Номер, дата документа, подтверждающего выполнение поручения»). Если доверенность выписана по форме № М-2а, то перечень этих документов в ней не приводится. Если работник по каким-либо причинам товарно-материальные ценности по доверенности не получил, то он должен возвратить ее в бухгалтерию. Там она должна храниться до конца текущего года. Доверенности, по которым были выданы товарно-материальные ценности, хранятся в архиве организации 5 лет. Вот образцы заполнения доверенностей по формам № М-2 и М-2а:

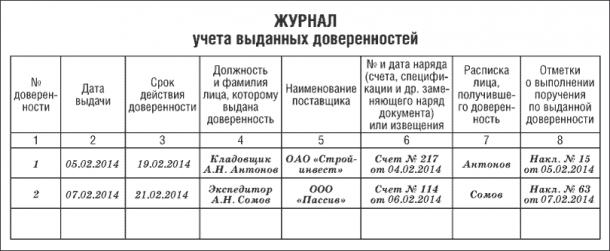

Журнал учета выданных доверенностей Журнал ведут для регистрации доверенностей, выписанных по форме № М-2а. Этот журнал прежде всего необходим для того, чтобы дважды не выписать доверенность на получение одних и тех же материальных ценностей. Обязанность составлять журнал по специальной форме была установлена Инструкцией Минфина СССР от 14 января 1967 года № 17. Сейчас этот документ не действует. Однако для своего удобства компания может продолжать его вести в добровольном порядке. Все листы журнала заранее нумеруются и прошнуровываются. Если работник не получил материальные ценности и вернул доверенность в бухгалтерию, то в графе «Отметки о выполнении поручения по выданной доверенности» журнала делают запись: «Не использована». Хранят неиспользованные доверенности 5 лет ( ст. 412 Перечня типовых управленческих архивных документов, утв. Приказом Минкультуры РФ от 25 августа 2010 г. № 558). Вот образец журнала:

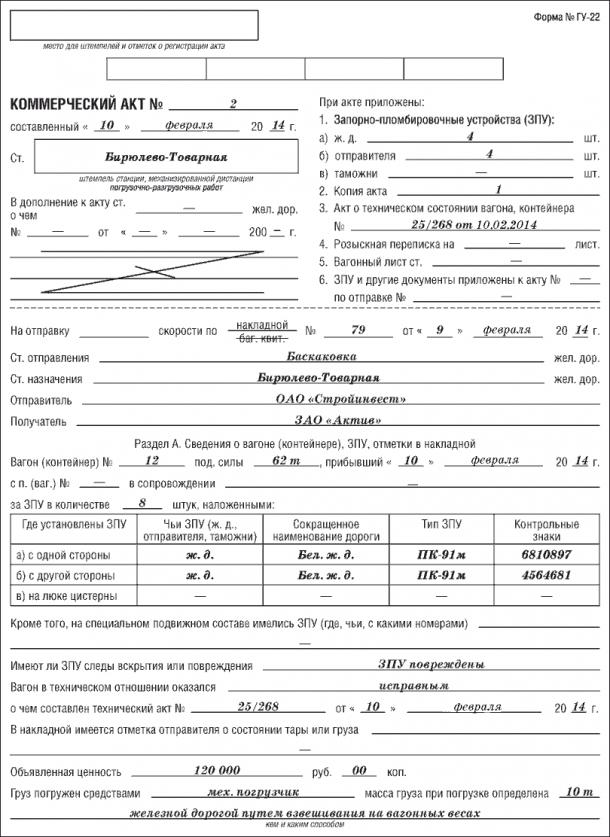

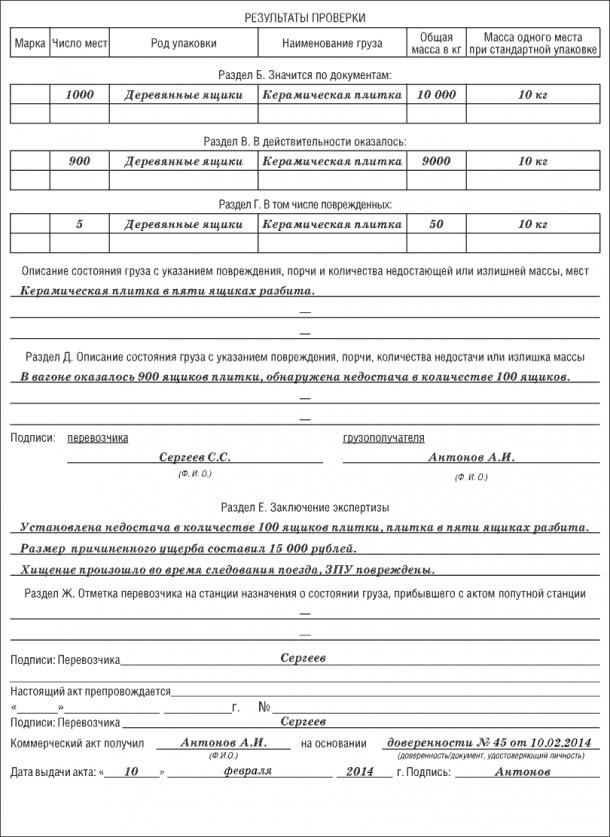

Чтобы доставить товарно-материальные ценности до склада, предприятие может воспользоваться услугами транспортной организации. Если при приемке груза у транспортной организации была обнаружена недостача, то необходимо составить коммерческий акт. Коммерческий акт Коммерческий акт составляют, если при приемке материальных ценностей у транспортной организации обнаружены: · несоответствие фактического веса или количества материальных ценностей данным, указанным в сопроводительных документах поставщика; · повреждение или порча материальных ценностей; · материальные ценности, которые не значатся в товаросопроводительных документах поставщика. Коммерческий акт является основанием для предъявления претензии поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору). Типовой бланк коммерческого акта предусмотрен только для организаций железнодорожного транспорта. Его форма утверждена приказом МПС России от 18 июня 2003 года № 45. Однако вы можете использовать этот бланк в качестве образца для составления коммерческого акта с любой другой транспортной организацией. Коммерческий акт составляют представители организации-получателя и транспортной организации, которая доставила товарно-материальные ценности. Акт оформляют в день приемки груза. Если составить коммерческий акт в этот день невозможно, он должен быть оформлен не позднее следующего дня. Коммерческий акт составляют в 3 экземплярах: · первый экземпляр используется перевозчиком для расследования обстоятельств, послуживших основанием для его составления; · второй экземпляр выдается грузополучателю по его требованию; · третий экземпляр остается на хранении в делах перевозчика. Коммерческий акт подписывают работники транспортной организации, а также представители организации-получателя. Срок хранения коммерческого акта в архиве организации – 5 лет. Пример 10 февраля 2014 года на станцию Бирюлево-Товарная прибыл поезд, доставивший керамическую плитку для ЗАО «Актив». При вскрытии вагона была обнаружена недостача 100 ящиков плитки, плитка в 5 ящиках была разбита. По результатам приемки плитки был составлен коммерческий акт. Акт может быть заполнен так:

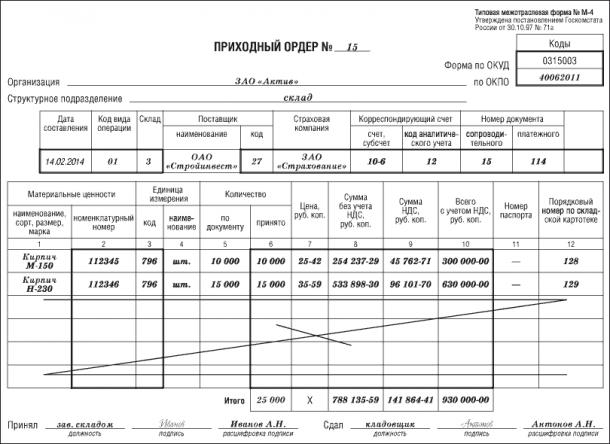

Оприходование материалов Если количество и качество поступивших материалов совпадают с данными, указанными в товаросопроводительных документах поставщика, оформляют приходный ордер (форма № М-4), если нет – акт о приемке материалов (форма № М-7). Приходный ордер (форма № М-4) Для приходного ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 года № 71а. Приходный ордер оформляют в одном экземпляре в день поступления материалов на склад. На несколько наименований материалов может быть оформлен один приходный ордер, если: · материалы поступили от одного поставщика по одному документу (например, по одной накладной); · однородные материалы поступили от одного поставщика по разным документам, но в течение одного дня. Приходный ордер подписывают работник, принявший материалы (например, кладовщик), и работник, сдавший материалы на склад (подотчетное лицо, экспедитор и т. д.). Кроме того, Методические рекомендации по учету материально-производственных запасов предусматривают упрощенную процедуру документального оформления поступивших материалов. В соответствии с ней приходный ордер можно не оформлять. Вместо этого на накладной поставщика ставят специальный штамп с реквизитами приходного ордера. Вот образец такого штампа:

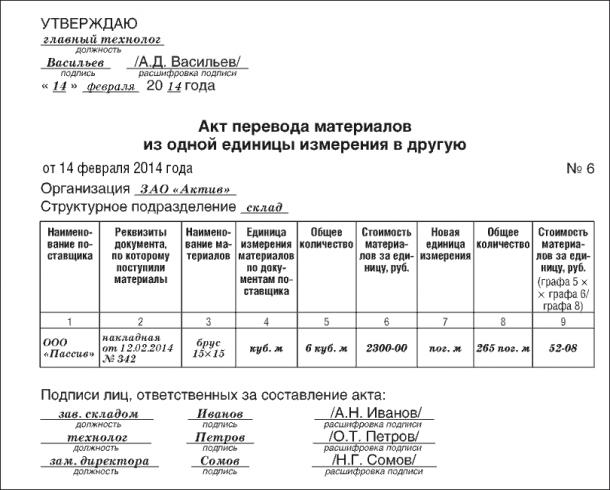

Обратите внимание: выбранный способ оформления приходных документов нужно предусмотреть в учетной политике организации. Если вы решили оформлять приемку материалов приходным ордером, заполняйте его так. Графы «Код вида операции» и «Код поставщика» заполняйте, если фирма ведет автоматизированный учет и разработала собственные кодировки. В графе «Поставщик» в соответствующих случаях указывайте: · название фирмы – поставщика материалов; · фамилию и инициалы физического лица, у которого приобретены материалы; · название структурного подразделения, из которого поступили материалы (например, производственный цех № 1). В ордере можно указать номенклатурные номера оприходованных материалов. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя в ордере графу «Единица измерения» («Код»/«Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). Как правило, материалы приходуют в тех единицах измерения, которые указаны в сопроводительных документах поставщика (штуках, килограммах, погонных метрах и т. д.). Однако если материал поступает в крупных, а расходуется в более мелких единицах измерения, то его приходуют в более мелких единицах. Пример Согласно сопроводительным документам, на склад ЗАО «Актив» поступило 3 тонны цемента. В производство цемент отпускают в килограммах. Поэтому цемент должен быть оприходован в количестве 3000 кг. Если материалы поступают в одних единицах измерения (например, в кубических метрах), а расходуются в других (например, в килограммах), то учет нужно вести одновременно в двух единицах. Если такой учет вести затруднительно, разрешено составить акт перевода единиц. Типового бланка для такого акта не предусмотрено, поэтому его составляют в произвольной форме, соблюдая требования к оформлению первичных документов. Вот образец акта:

В графе «Цена» обычно указывают покупную стоимость материалов без НДС. Эту стоимость можно взять из сопроводительных документов поставщика (накладной, счета, счета-фактуры). Если же материалы поступили к вам не от поставщиков, а другим способом, то оценивать их тоже нужно по-другому. Поэтому, в зависимости от ситуации, в графе «Цена» может быть указана: · рыночная цена материалов (если материалы получены безвозмездно или остались от выбытия основных средств); · стоимость, определенная по взаимному соглашению учредителей (если материалы поступили от учредителей в качестве вклада в уставный капитал); · фактическая себестоимость единицы материалов (если материалы изготовлены на предприятии собственными силами). Кроме того, материалы могут поступить по договору мены (бартера), то есть в обмен на другое имущество. В этом случае их цена определяется так. Возьмите стоимость имущества, которое вы передали в обмен на материалы (по цене обычной продажи), и разделите ее на количество полученных материалов. Если же стоимость переданных активов определить невозможно, то в качестве цены материалов можно указать цену, по которой вы обычно приобретаете такие или аналогичные материалы. К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер должен быть указан в графе «Номер паспорта». В графе «Порядковый номер по складской картотеке» указывают номер карточки складского учета, оформленной на поступившие материалы. О том, как оформить такую карточку, смотрите ситуацию «Внутреннее перемещение товарно-материальных ценностей» этого раздела бератора. Оформленный приходный ордер передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить в ордере графу «Корреспондирующий счет». Ордер хранится в бухгалтерии в течение 5 лет. На основании приходного ордера бухгалтер должен сделать проводки: ДЕБЕТ 10 КРЕДИТ 60 (76) – оприходованы материалы, поступившие от поставщиков; ДЕБЕТ 10 КРЕДИТ 71 – оприходованы материалы, приобретенные подотчетными лицами; ДЕБЕТ 19 КРЕДИТ 60 (71.76) – учтен НДС по оприходованным материалам; ДЕБЕТ 10 КРЕДИТ 98-2 – оприходованы материалы, полученные безвозмездно. Пример 15 февраля ЗАО «Актив» получило от ОАО «Стройинвест» 10 000 штук кирпича марки М-150 и 15 000 штук кирпича марки Н-230. Стоимость одного кирпича составляет: · марки М-150 – 30 руб. (в том числе НДС – 4,58 руб.); · марки Н-230 – 42 руб. (в том числе НДС – 6,41 руб.). Кирпич был оплачен платежным поручением от 13 февраля № 114 и получен по накладной от 14 февраля № 15. Приходный ордер будет заполнен так:

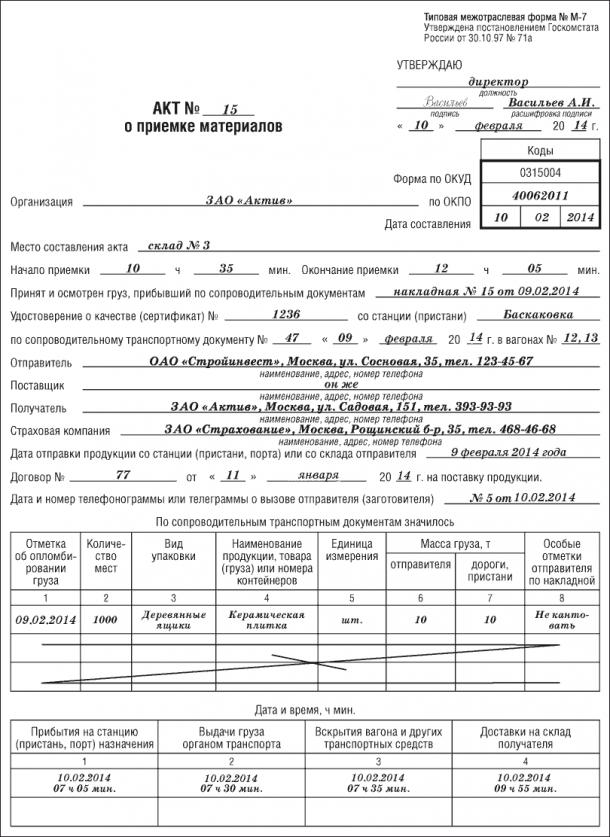

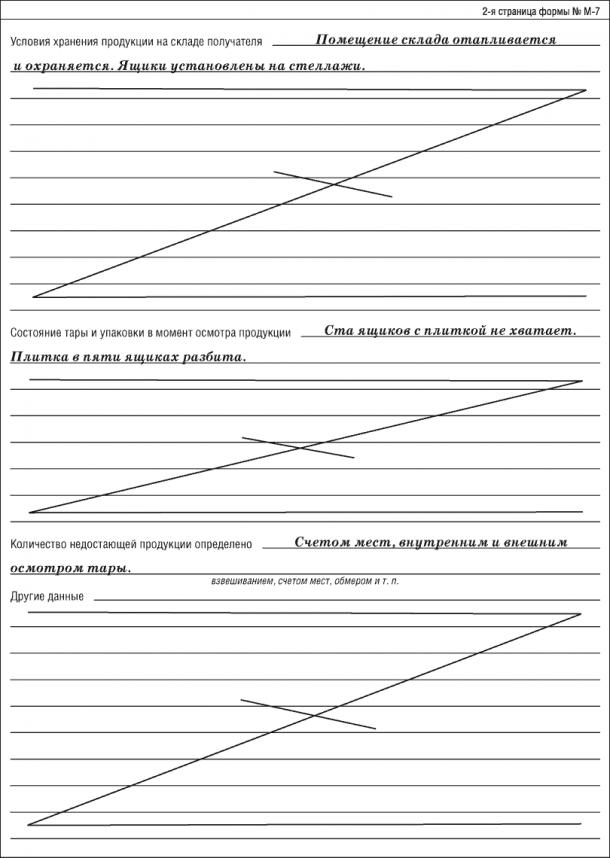

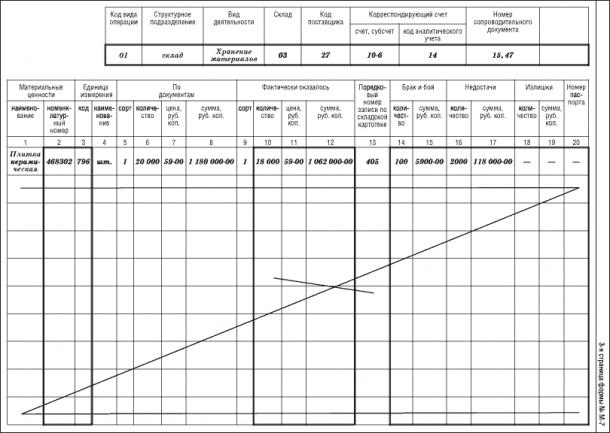

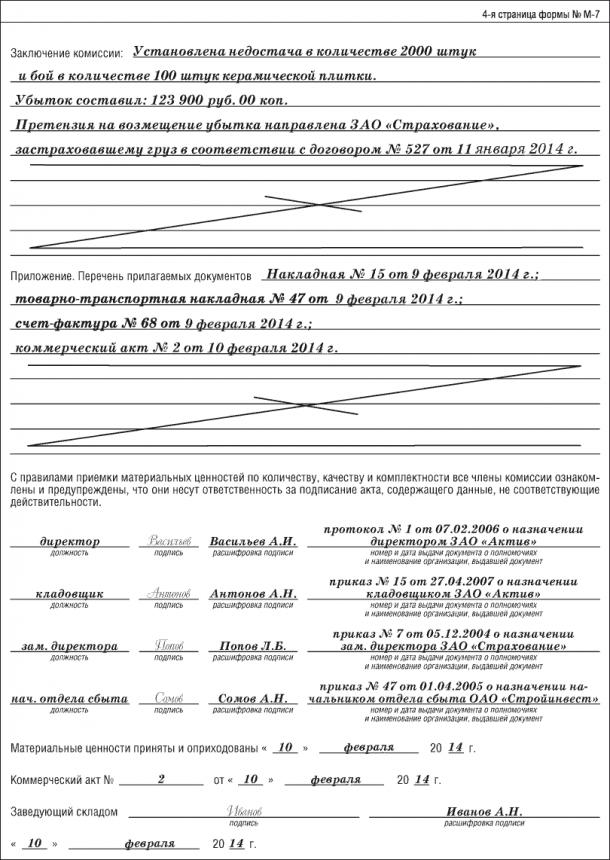

Акт о приемке материалов (форма № М-7) Акт о приемке материалов составляют, если их количество или качество не совпадает с данными, указанными в сопроводительных документах поставщика. Для акта о приемке материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. По общему правилу акт оформляет специальная комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек. Комиссия должна оформить акт в день поступления материалов на склад. Если это возможно, в составлении акта должен принимать участие представитель поставщика. Акт составляют в 2 экземплярах: · один экземпляр вместе с сопроводительными документами на материалы передают в бухгалтерию; · второй – в подразделение организации, работники которого должны подготовить претензионное письмо поставщику. Раздел «По сопроводительным транспортным документам значилось» на 1-й странице акта заполняют на основании транспортных документов поставщика (например, накладной или товарно-транспортной накладной). Графы «Код вида операции» и «Код поставщика» на 3-й странице акта заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. В акте можно указать номенклатурные номера материалов (графа «Материальные ценности»). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя в акте графу «Единица измерения» («Код» / «Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. Графу «По документам» заполняют на основании данных, указанных в товаросопроводительных документах поставщика. К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер паспорта». На 4-й странице акта приводят заключение комиссии, принявшей товарно-материальные ценности. Здесь указывают количество брака, боя, недостач, а также общую сумму убытков. При необходимости к акту могут быть приложены квитанции транспортной организации о весе груза; пломбы от тарных мест, в которых обнаружена недостача; другие документы, которые свидетельствуют о недостаче. Названия, номера и даты составления этих документов указывают на 4-й странице акта в разделе «Приложение. Перечень прилагаемых документов». Если материальные ценности поступили от транспортной организации и при их приемке был составлен коммерческий акт, то в графе «Коммерческий акт» указывают его номер и дату оформления. Акт подписывают все члены комиссии и материально ответственный работник, принявший поступившие ценности. Руководитель организации должен утвердить акт. Оформленный акт передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить на 3-й странице акта графу «Корреспондирующий счет». На основании акта бухгалтер должен сделать проводки: ДЕБЕТ 10 КРЕДИТ 60– оприходованы материалы, поступившие от поставщика; ДЕБЕТ 19 КРЕДИТ 60– учтен НДС по оприходованным материалам (на основании полученных счетов-фактур); ДЕБЕТ 94 КРЕДИТ 60– отражена стоимость испорченных или недостающих материалов в пределах норм, предусмотренных в договоре с поставщиком; ДЕБЕТ 76-2 КРЕДИТ 60– отражена стоимость испорченных или недостающих материалов сверх норм, предусмотренных в договоре с поставщиком. Акт о приемке материалов должен храниться в архиве организации 5 лет. Как заполнить акт, покажет пример. Пример По договору поставки от 11 января 2014 года № 16 ЗАО «Актив» купило партию керамической плитки у ОАО «Стройинвест». Всего «Актив» купил 20 000 штук плиток, упакованных в деревянные ящики по 20 штук в каждом. Стоимость одной плитки – 59 руб. (в том числе НДС – 9 руб.). Общая стоимость партии – 1 180 000 руб. (в том числе НДС – 180 000 руб.). Плитка была доставлена по железной дороге со станции Баскаковка в вагонах № 12 и 13. Вместе с партией плитки ОАО «Стройинвест» выслало следующие товаросопроводительные документы: · накладную от 9 февраля 2014 года № 15 и товарно-транспортную накладную от 9 октября 2011 г. № 47; · счет-фактуру от 9 февраля 2014 года № 68; · сертификат качества от 3 февраля 2014 года № 1236. Поставка плитки была застрахована ЗАО «Страхование» по договору от 11 января 2014 года № 527. При вскрытии вагонов была обнаружена недостача 100 ящиков плитки. Плитка в 5 ящиках была разбита. По результатам вскрытия вагонов был составлен коммерческий акт от 10 февраля 2014 года № 2, после чего плитка была доставлена на склад № 3 ЗАО «Актив». 10 февраля 2014 года администрация «Актива» направила телефонограмму ОАО «Стройинвест» о вызове ее представителя. Акт о приемке материалов будет заполнен так:

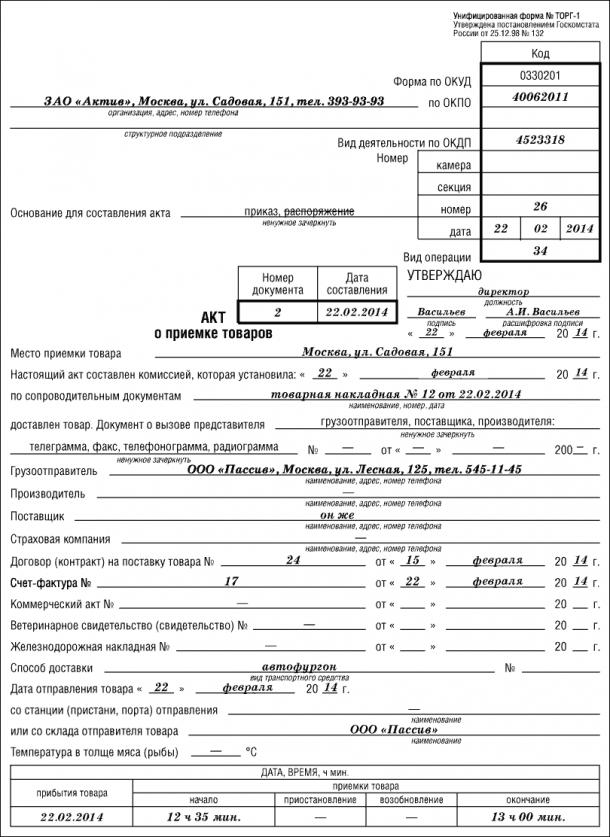

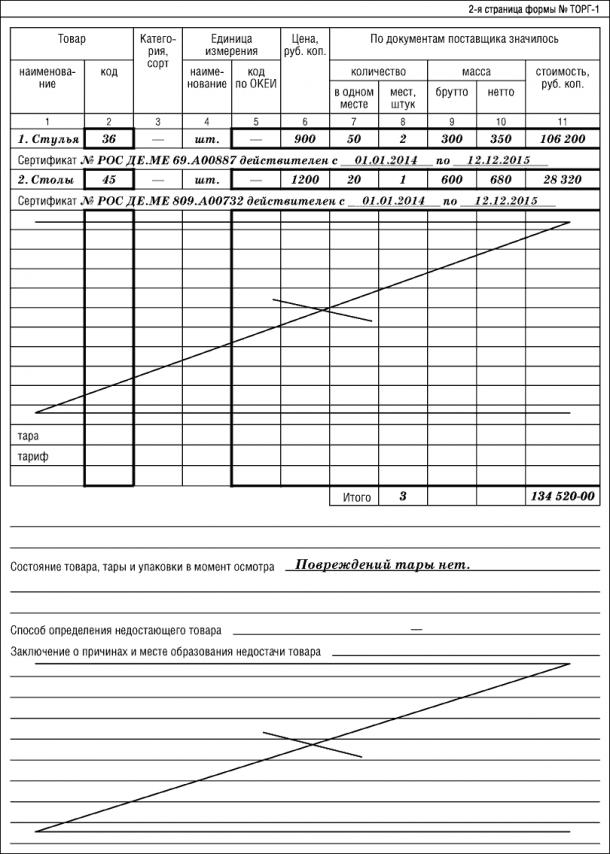

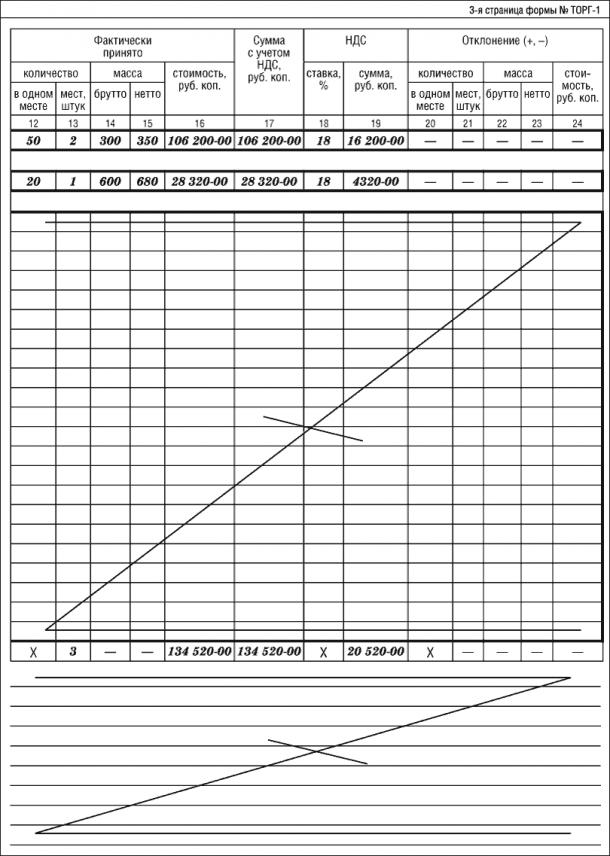

Оприходование товаров По общему правилу поступившие товары принимает комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек. Если количество и качество поступивших товаров совпадают с данными, указанными в товаросопроводительных документах поставщика, комиссия составляет акт о приемке товаров (форма № ТОРГ-1). Если нет – акт о приемке товаров и акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2). Акт о приемке товаров (форма № ТОРГ-1) Для акта о приемке товаров предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт составляют в одном экземпляре в день поступления товаров. Акт подписывают члены комиссии, кладовщик, главный бухгалтер и утверждает руководитель организации. Некоторые строки в акте заполняют, если качество или количество поступивших товаров не соответствует товаросопроводительным документам поставщика. Это строки: · «Состояние товара, тары и упаковки в момент осмотра»; · «Способ определения недостающего товара»; · «Заключение о причинах и месте образования недостачи товара»; · «Отклонение (+, −)»; · «Заключение комиссии»; · «Решение руководителя». На основании акта кладовщик должен сделать записи об оприходовании товаров в журнале учета товаров на складе (форма № ТОРГ-18). О том, как оформить журнал, смотрите ситуацию «Учет товарно-материальных ценностей на складе» этого раздела бератора. Оформленный акт передают в бухгалтерию. На основании акта бухгалтер должен сделать проводки: ДЕБЕТ 41 КРЕДИТ 60– оприходованы товары, поступившие от поставщика; ДЕБЕТ 19 КРЕДИТ 60– учтен НДС по оприходованным товарам (на основании полученных счетов-фактур). Однако обратите внимание: в фактическую себестоимость товаров, учитываемую по дебету счета 41, вы должны включить не только суммы, уплаченные в соответствии с договором продавцу. Фактическая себестоимость товаров складывается из всех затрат по их покупке. К таким затратам, в частности, относятся: · суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением товаров; · таможенные пошлины и иные платежи, связанные с покупкой товаров (например, сборы за таможенное оформление импортируемых товаров); · вознаграждение, уплаченное посреднической организации, через которую приобретались товары; · транспортные затраты по доставке товаров до склада организации (если учетной политикой организации не предусмотрено учитывать эти затраты по дебету счета 44 «Расходы на продажу»); · другие затраты, связанные с приобретением товаров. Все эти затраты вы также должны учесть по дебету счета 41 «Товары» на основании соответствующих документов (за минусом сумм НДС, включенных в стоимость затрат по приобретению товаров и учитываемых на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» на основании полученных счетов-фактур). Срок хранения акта о приемке товаров в архиве организации – 5 лет. ПримерПо договору поставки от 15 февраля 2014 года № 24 ЗАО «Актив» приобрело у ООО «Пассив»:100 стульев по цене 1062 руб. /шт. (в том числе НДС – 162 руб.); 20 столов по цене 1416 руб./шт. (в том числе НДС – 216 руб.). Общая стоимость товаров составила 134 520 руб. (в том числе НДС – 20 520 руб.). «Актив» получил следующие товаросопроводительные документы: · товарную накладную от 22 февраля 2014 года № 12; · счет-фактуру от 22 февраля 2014 года № 17. Акт о приемке товаров будет составлен так:

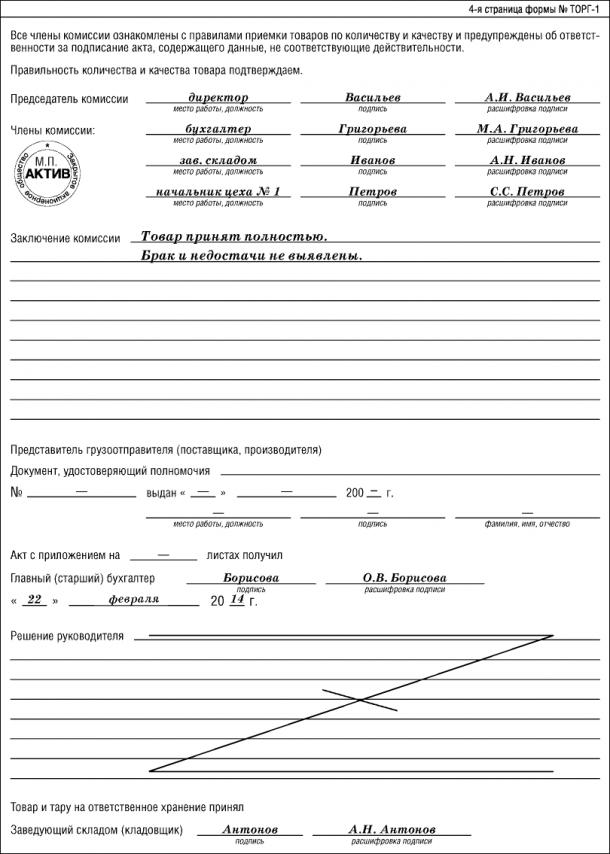

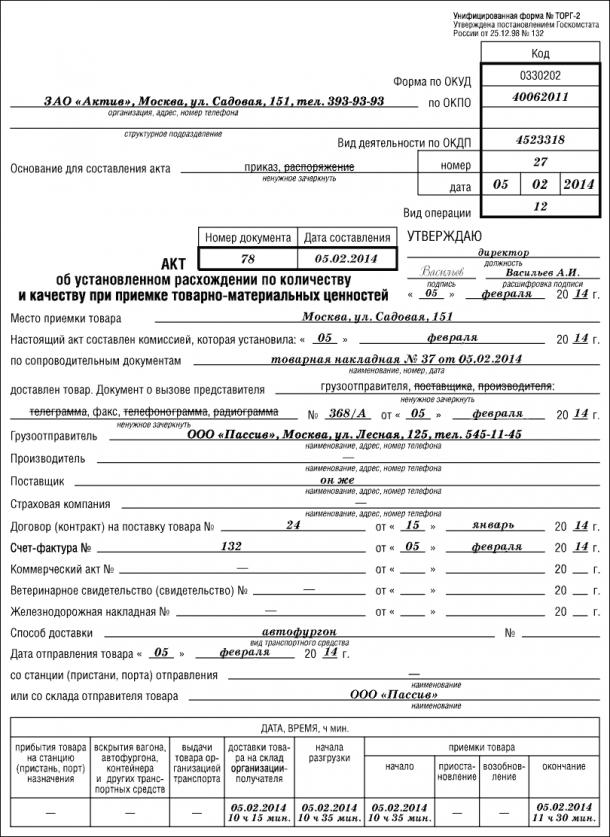

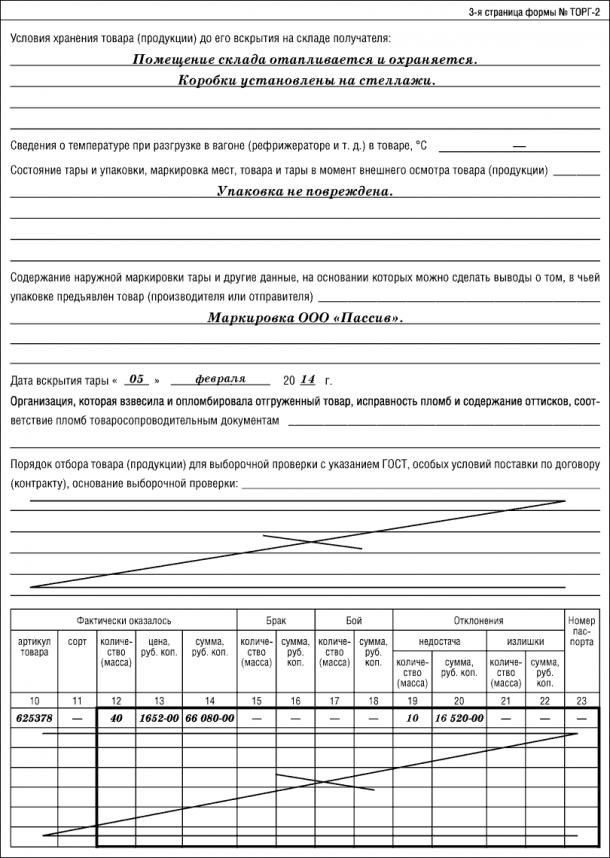

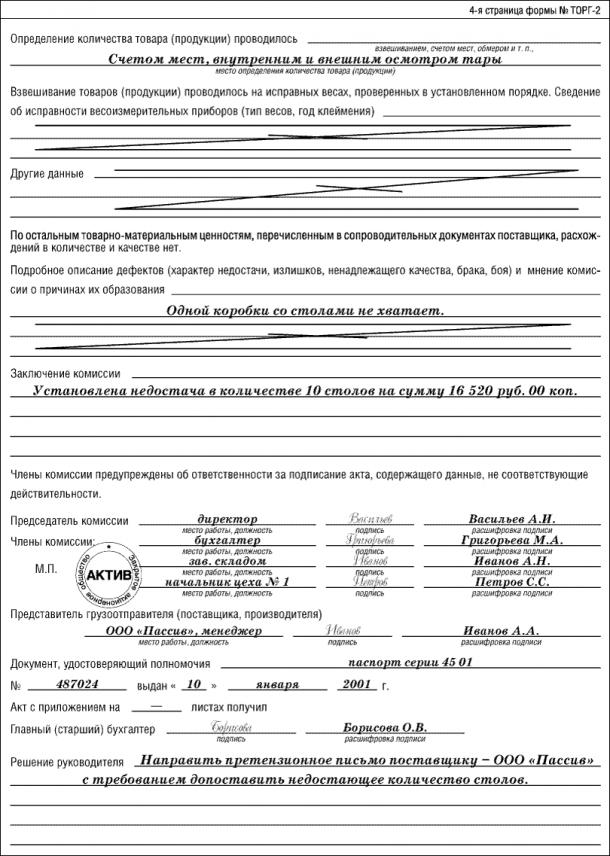

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) Если количество или качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, то кроме акта по форме № ТОРГ-1 нужно составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Для этого акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт составляют в 2 экземплярах: · первый экземпляр остается в организации; · второй экземпляр направляется поставщику. На практике часто бывает ситуация, когда по одному транспортному документу поступают разные товары, а недостача обнаружена только по одному из них. В этом случае товары, которые полностью соответствуют условиям поставки, в акте не перечисляют. В конце акта просто делают отметку: «По остальным товарам расхождений нет». Акт подписывают члены комиссии, принимавшие товары, главный бухгалтер, представитель поставщика (если он присутствовал при приемке товаров) и утверждает руководитель организации. На основании акта составляется претензионное письмо поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору) с требованием возместить убытки. Оформленный акт вместе с товаросопроводительными документами передают в бухгалтерию. На основании акта бухгалтер должен сделать проводки: ДЕБЕТ 41 КРЕДИТ 60 – оприходованы товары, поступившие от поставщика; ДЕБЕТ 19 КРЕДИТ 60 – учтен НДС по оприходованным товарам; ДЕБЕТ 94 КРЕДИТ 60 – отражена стоимость испорченных или недостающих товаров в пределах норм, предусмотренных в договоре с поставщиком; ДЕБЕТ 76-2 КРЕДИТ 60 – отражена стоимость испорченных или недостающих товаров сверх норм, предусмотренных в договоре с поставщиком. Срок хранения акта в архиве организации – 5 лет. Пример По договору поставки от 15 января 2014 года № 24 ЗАО «Актив» приобрело у ООО «Пассив» 50 столов по цене 1652 руб./шт. (в том числе НДС – 252 руб.). Общая стоимость партии столов составила 82 600 рублей (в том числе НДС – 12 600 руб.). «Актив» получил следующие товаросопроводительные документы: · товарную накладную от 5 февраля 2014 года № 37; · счет-фактуру от 5 февраля 2014 года № 132. 5 февраля 2014 года столы были доставлены на склад «Актива» № 1. При разгрузке товаров была обнаружена недостача 10 столов. Акт будет составлен так:

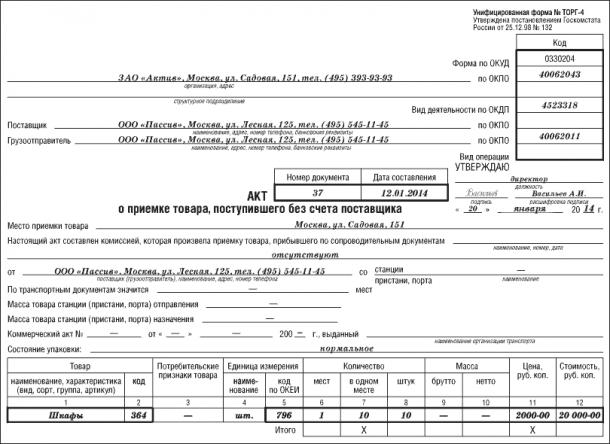

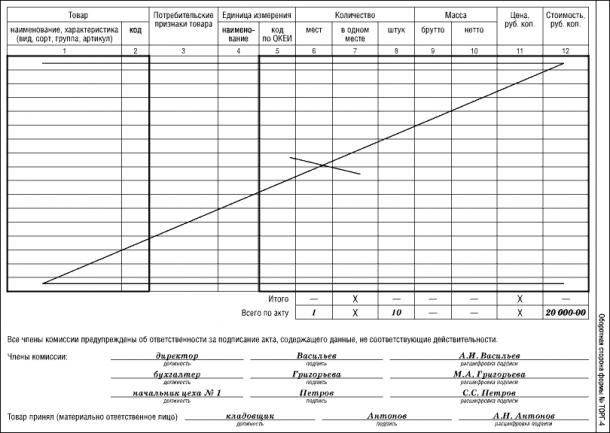

Если товары поступили без сопроводительных документов, то составляют акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Этот же акт составляют, если товары приобретены у физического лица. Акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4) Для акта о приемке товара, поступившего без счета поставщика, предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт составляют в день поступления товаров на склад в 2 экземплярах: · первый экземпляр передают материально ответственному работнику, принявшему товары; · второй экземпляр передают в бухгалтерию. На основании акта бухгалтер делает проводки: ДЕБЕТ 41 КРЕДИТ 60 – оприходованы товары, на которые отсутствуют товаросопроводительные документы поставщика; ДЕБЕТ 19 КРЕДИТ 60 – отражена сумма НДС (если эту сумму можно определить на основании других документов, например на основании договора поставки). На практике может сложиться ситуация, когда в организацию поступили товары без сопроводительных документов и при их приемке было выяснено, что право собственности на них организации не принадлежит (например, товары были доставлены ошибочно). В этом случае, до того как этот вопрос будет урегулирован с поставщиком, товары должны быть оприходованы на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Проводка будет такой: ДЕБЕТ 002 – оприходованы товары, право собственности на которые организации не принадлежит. Акт подписывают члены комиссии, принимавшие товары, и утверждает руководитель организации. Если на товары есть документы, выписанные транспортной организацией, то вы должны заполнить строки: · «По транспортным документам значится»; · «Масса товара станции (пристани, порта) отправления»; · «Масса товара станции (пристани, порта) назначения». Строку «Состояние упаковки» заполняют, если при приемке товара было обнаружено, что упаковка повреждена. Акт хранится в архиве организации в течение 5 лет. Пример По договору поставки ЗАО «Актив» купило у ООО «Пассив» 10 шкафов по цене 2000 руб./шт. (в том числе НДС – 305,08 руб.). Общая стоимость шкафов – 20 000 руб. (в том числе НДС – 3050,85 руб.). Шкафы поступили на склад «Актива» 12 января 2014 года. Сопроводительные документы на поступившие товары отсутствуют. Акт будет заполнен так:

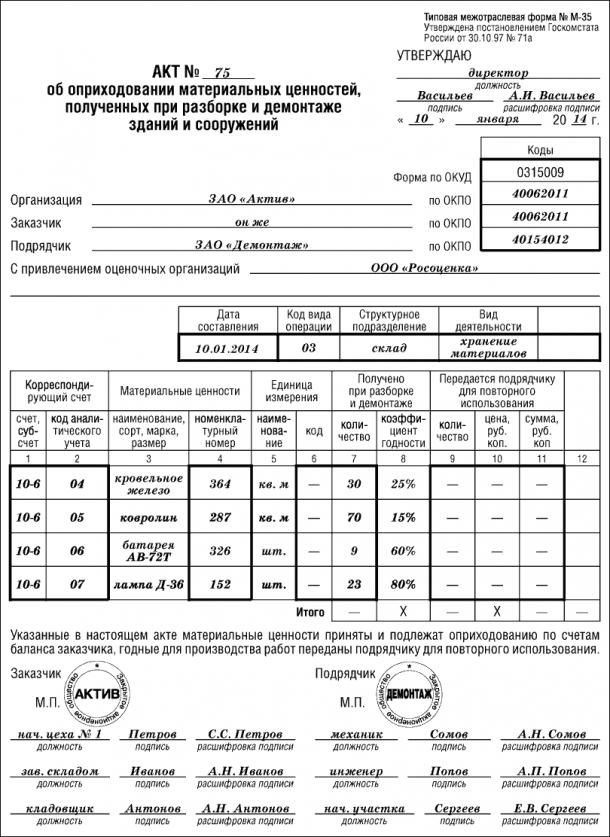

Поступление материалов из собственного производства Из собственного производства материалы могут поступать на склад: · после переработки; · в виде остатков неизрасходованных материалов, а также в виде отходов и брака. Если материалы поступают на склад после переработки, кладовщик составляет приходный ордер (форма № М-4). Оформленный приходный ордер передают в бухгалтерию. На основании приходного ордера бухгалтер в соответствующих случаях делает проводки: ДЕБЕТ 10 КРЕДИТ 20– оприходованы материалы, возвращенные на склад из основного производства; ДЕБЕТ 10 КРЕДИТ 23– оприходованы материалы, возвращенные на склад из вспомогательного производства; ДЕБЕТ 10 КРЕДИТ 29– оприходованы материалы, возвращенные на склад из обслуживающего производства; ДЕБЕТ 10 КРЕДИТ 28– оприходованы материалы (возвратные отходы) при списании бракованной продукции. Если на склад поступают остатки неизрасходованных материалов, отходы и брак, то составляется требование-накладная (форма № М-11). О том, как оформить этот документ, смотрите ситуацию «Перемещение материалов внутри организации» этого раздела бератора. Поступление материалов в результате списания основных средств Как правило, при списании основных средств их разбирают (демонтируют). В результате остаются материальные ценности, которые можно использовать в дальнейшем. Для оприходования материалов, оставшихся после списания зданий, составляют акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Специального бланка, предназначенного для оприходования материалов, полученных при разборке других основных средств (например, компьютера), законодательством не установлено. В этом случае сведения об оприходованных материалах отражаются непосредственно в акте на списание основных средств (форма № ОС-4). О том, как заполнить этот бланк, смотрите раздел «Основные средства». Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35) Для акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Акт оформляет комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек. Здание может быть демонтировано: · хозяйственным способом (то есть силами самой организации); · подрядным способом (то есть с привлечением сторонних организаций). Если демонтаж здания проводили подрядным способом, то в состав комиссии включают представителя подрядчика. Если основные средства демонтированы хозяйственным способом, акт составляют в одном экземпляре, если подрядным – в трех: · один экземпляр передают подрядчику; · второй и третий экземпляры передают в бухгалтерию организации для оприходования материалов, оставшихся после разборки здания. Строку «С привлечением оценочных организаций» акта заполняют, если для определения стоимости материалов, полученных при демонтаже основных средств, организация пользовалась услугами независимого оценщика. Коэффициент годности материалов (графа «Коэффициент годности») указывают в процентах. Этот показатель рассчитывается так:

Акт подписывают все члены комиссии и утверждает руководитель организации. Бухгалтер должен заполнить графу «Корреспондирующий счет», а также указать коды вида операции и коды аналитического учета, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Однако использование таких кодировок и заполнение соответствующих граф не является обязательным. Материалы, оставшиеся после списания основных средств, приходуют но рыночной стоимости на дату списания основных средств. На основании акта бухгалтер должен сделать проводку: ДЕБЕТ 10 КРЕДИТ 91-1 – оприходованы материалы, оставшиеся после списания основных средств (по рыночной стоимости). Срок хранения акта в архиве организации – 5 лет. Пример ЗАО «Актив» решило ликвидировать здание цеха. Для проведения работ по разборке здания «Актив» привлек подрядчика – ООО «Пассив». В результате демонтажа здания были получены следующие материалы: · кровельное железо в количестве 30 кв. м; · ковролин в количестве 70 кв. м; · батареи АВ-72Т в количестве 9 штук; · люминесцентные лампы Д-36 в количестве 23 штук. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, будет заполнен так:

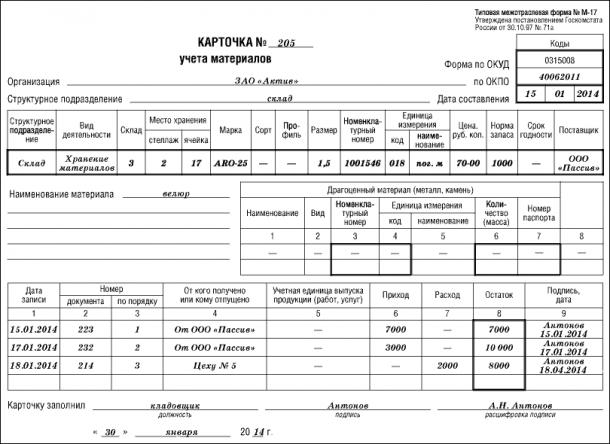

Учет товарно-материальных ценностей в организации Как правило, все товарно-материальные ценности поступают на склад. Это могут быть: · cырье и материалы; · продукция собственного производства; · товары. Учет ценностей на складе ведется по наименованиям, сортам, количеству и цене товаров и материалов. Такой учет ведет работник, которого назначает руководитель (например, кладовщик). С этим работником должен быть заключен договор о полной материальной ответственности. Договор о полной индивидуальной материальной ответственности заключают только с лицами, достигшими 18 лет, которые непосредственно обслуживают товарно-материальные ценности. Если обязанности по обслуживанию товарно-материальных ценностей возникли у работника в процессе работы, то договор о материальной ответственности заключают отдельно от трудового договора. Если предприятие не заключит с работником договор о полной материальной ответственности, то взыскать ущерб в полном объеме будет невозможно. Работник будет нести ответственность лишь в пределах своего среднемесячного заработка (ст. 241 ТК РФ). Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми организация может заключать письменные договоры о полной индивидуальной материальной ответственности, утвержден постановлением Минтруда России от 31 декабря 2002 года № 85. Материально ответственный работник склада должен располагать образцами подписей тех лиц, которые имеют право распоряжаться товарно-материальными ценностями. Все записи по складскому учету товарно-материальных ценностей производятся на основании первичных документов. Учет товарно-материальных ценностей на складе Учет материалов на складе ведут в специальных карточках (форма № М-17), товаров – в журнале (форма № ТОРГ-18). Карточка учета материалов (форма № М-17) Для карточки учета материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Бухгалтер заполняет карточку в одном экземпляре на основании приходного ордера (форма № М-4) или акта о приемке материалов (форма № М-7). Карточку оформляют на каждый номенклатурный номер или вид материалов (например, отдельные карточки выписывают на кирпич, цемент, доски и т. д.). Затем карточку передают кладовщику. Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью. Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов. Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота. О том, как составить этот документ, смотрите ситуацию «График документооборота» (раздел «Общие требования»). Если при заполнении карточки кладовщик допустил ошибку, можно сделать необходимые исправления. Однако не забывайте о том, что все исправления должны быть заверены подписями как самого кладовщика, так и работника, которому были отпущены материалы. В карточке можно указать номенклатурный номер материалов (графа «Номенклатурный номер»). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя в карточке графу «Единица измерения» («Код» / «Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. В графе «Норма запаса» карточки указывают то количество материалов, которое всегда должно находиться на складе, чтобы обеспечить бесперебойное производство. Раздел «Драгоценный материал (металл, камень)» заполняется только при условии, если материал, который хранится на складе, содержит драгоценные металлы или камни. К таким материалам должен быть приложен специальный паспорт. Этот раздел заполняют на основании данных этого паспорта. В графе «Учетная единица выпуска продукции» указывают наименование готовой продукции, для производства которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т. д.). Карточка должна храниться в архиве организации в течение 5 лет. Пример На склад ЗАО «Актив» поступил велюр марки ARO-25: 15 января 2014 года – 7000 погонных метров;17 января 2014 года – 3000 погонных метров. Ширина велюра – 1,5 метра. Велюр предназначен для выпуска мебели. Поставщик велюра – ООО «Пассив». Минимальная норма запаса велюра – 1000 погонных метров. 18 января 2014 года в цех № 5 по лимитно-заборной карте было передано 2000 погонных метров велюра. Карточка по учету материалов будет заполнена так:

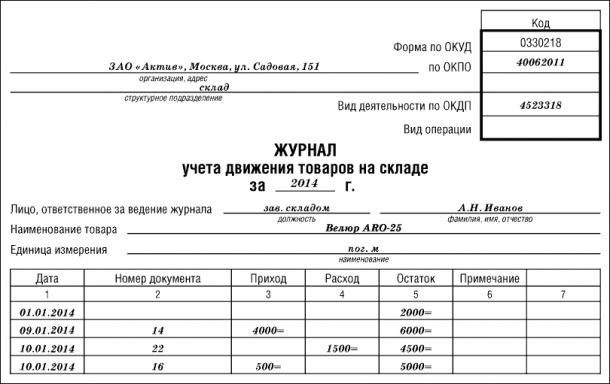

Журнал учета товаров на складе (форма № ТОРГ-18) Для журнала учета товаров на складе предусмотрена типовая форма. Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Кладовщик отражает в журнале каждую операцию по приходу или расходу товаров. Для каждого наименования товара в журнале отводится отдельная страница. Бухгалтеру организации следует ежемесячно сверять данные бухгалтерского учета товаров с данными, отраженными в журнале. Заполненный журнал сдается в архив организации и хранится там 5 лет. Журнал может быть заполнен так:

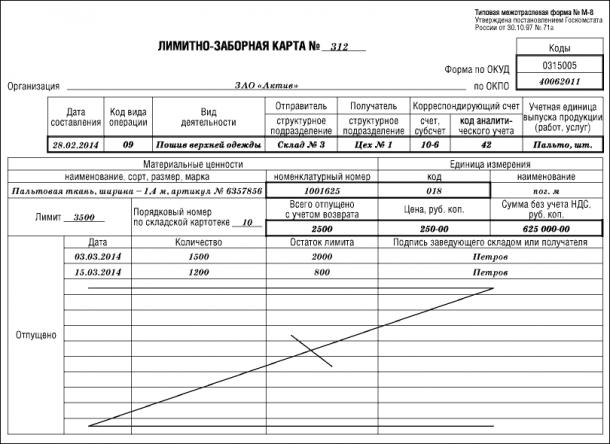

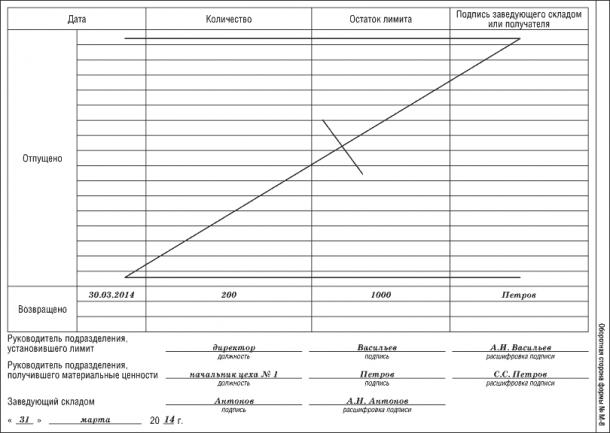

Внутреннее перемещение товарно-материальных ценностей Со склада товарно-материальные ценности могут быть переданы: · в производство; · на другой склад; · в торговый зал. При перемещении материалов оформляют лимитно-заборную карту (если отпуск материалов со склада ограничен) (форма № М-8) или требование-накладную (форма № М-11). При перемещении товаров внутри организации (например, со склада в торговый зал) выписывают накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13). Лимитно-заборная карта (форма № М-8) Для лимитно-заборной карты предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Карту используют, если в организации установлено ограничение (лимит) на отпуск материалов со склада. Устанавливает лимит руководитель организации или работник, назначенный его приказом (например, начальник структурного подразделения). Как правило, такой лимит устанавливают для обеспечения бесперебойного производства. Максимальное количество материалов, которое может быть отпущено со склада, указывают в графе «Лимит». Сверхлимитный отпуск материалов или изменение лимита допускается только с разрешения руководителя организации (или уполномоченного им лица). Бухгалтер оформляет карту на каждое наименование материалов в 2 экземплярах: · первый экземпляр передают потребителю материалов (например, в цех); · второй экземпляр передают на склад. Работник, получающий материалы, предъявляет свой экземпляр карты кладовщику. Кладовщик должен указать на всех экземплярах карты дату отпуска, количество отпущенных материалов, а также остаток лимита. После этого кладовщик расписывается в карте работника, получающего материалы. Работник, получающий материалы, расписывается в экземпляре карты, находящемся у кладовщика. При заполнении карты в графе «Учетная единица выпуска продукции» указывают наименование готовой продукции, для выпуска которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т. д.). В карте можно указать номенклатурный номер материалов (графа «Номенклатурный номер»). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя в карте графу «Единица измерения» («Код» / «Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. После того как лимит, указанный в карте, будет использован (но не реже одного раза в месяц), кладовщик сдает карту в бухгалтерию. Срок хранения карты в архиве организации – 5 лет. На основании карты бухгалтер должен сделать проводку: ДЕБЕТ 20 (23, 29) КРЕДИТ 10 – материалы переданы для нужд основного (вспомогательного, обслуживающего) производства. Как заполнить карту, покажет пример. Пример 28 февраля 2014 года бухгалтер ЗАО «Актив» выписал лимитно-заборную карту для отпуска цеху № 1 пальтовой ткани для пошива верхней одежды. Стоимость 1 погонного метра ткани – 250 руб. (без НДС). На март 2014 года начальник цеха № 1 А.И. Васильев установил лимит отпуска ткани – 3500 погонных метров. Ткань была передана в цех: · 3 марта – в количестве 1500 погонных метров; · 15 марта – в количестве 1200 погонных метров. 31 марта из цеха № 1 был возвращен неиспользованный остаток ткани в количестве 200 погонных метров. Лимитно-заборная карта будет заполнена так:

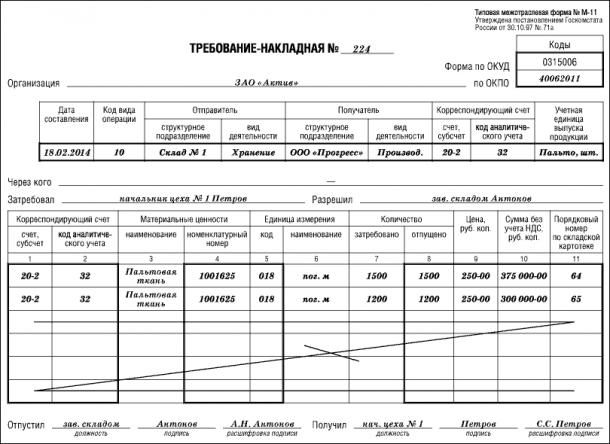

Требование-накладная (форма № М-11) Требование-накладную оформляют, если в организации не установлено ограничения (лимита) на отпуск материалов со склада. Для требования-накладной предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Требование составляет кладовщик, отпускающий материалы, в 2 экземплярах: · первый экземпляр остается на складе; · второй экземпляр передается работнику, который получает материалы. На материалы разных наименований можно выписать общее требование-накладную. Графу «Код вида операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Заполняя графу «Учетная единица выпуска продукции», указывают наименование готовой продукции, для выпуска которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т. д.). В требовании можно указать номенклатурный номер материалов (графа «Номенклатурный номер»). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки. Однако заполнять эту графу не обязательно. Заполняя графу «Единица измерения» («Код» / «Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. Заполняя графу «Количество» («Затребовано» / «Отпущено»), не забудьте о том, что количество отпущенных материалов не должно превышать количество затребованных. Оба экземпляра требования сдают в бухгалтерию. Бухгалтер должен заполнить графу «Корреспондирующий счет» и сделать соответствующие проводки: ДЕБЕТ 20 (23, 29) КРЕДИТ 10 – переданы материалы со склада для нужд основного производства; ДЕБЕТ 23 КРЕДИТ 10 – переданы материалы со склада для нужд вспомогательного производства; ДЕБЕТ 29 КРЕДИТ 10 – переданы материалы со склада для нужд обслуживающего производства; ДЕБЕТ 26 КРЕДИТ 10 – переданы со склада материалы на общехозяйственные нужды; ДЕБЕТ 44 КРЕДИТ 10 – переданы со склада материалы для обеспечения процесса продаж; ДЕБЕТ 10 КРЕДИТ 10 – переданы материалы с одного склада на другой (проводка по субсчетам). Требования-накладные должны храниться в архиве организации 5 лет. Требование-накладная может быть оформлено так:

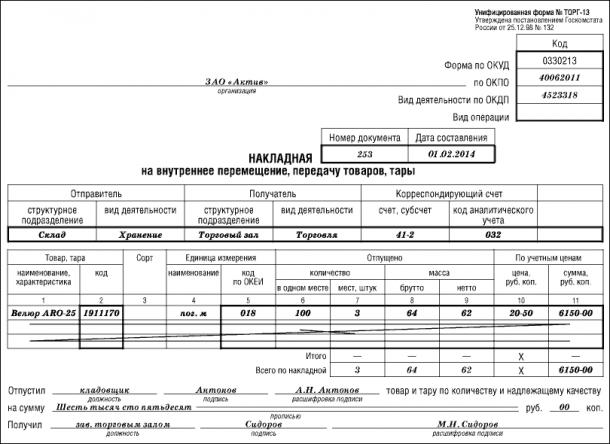

Накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) Этот документ составляют при перемещении товаров внутри организации (например, при их передаче со склада на склад или со склада в торговый зал). Для накладной на внутреннее перемещение предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Накладную составляет работник, выдающий товары со склада, в 2 экземплярах: · первый экземпляр остается на складе; · второй экземпляр передается работнику, получающему товары. В графе «Товар, тара» («Код») можно указать номенклатурный номер товаров. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя графу «Единица измерения» («Наименование» / «Код по ОКЕИ»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. В графе «По учетным ценам» указывают стоимость товаров, по которой они отражаются в бухгалтерском учете. Напомним, что в организациях оптовой торговли и на производственных предприятиях товары учитывают в покупных, а в организациях розничной торговли – либо в покупных, либо в продажных ценах. Выбранный способ учета товаров должен быть закреплен в учетной политике вашей организации. Оба экземпляра накладной сдают в бухгалтерию. Бухгалтер должен заполнить графу «Корреспондирующий счет» и отразить в учете движение товаров проводкой: ДЕБЕТ 41 КРЕДИТ 41 – товары переданы на другой склад или в торговый зал (проводка по субсчетам). Накладные должны храниться в архиве организации 5 лет. Как заполнить накладную на внутреннее перемещение товаров, покажет пример. Пример Со склада ЗАО «Актив» в торговый зал было отпущено 3 рулона велюра ARO-25 по 100 погонных метров в каждом. Торговый зал «Актива» расположен в том же здании, что и склад. Велюр получил заведующий торговым залом М.Н. Сидоров. Накладная на внутреннее перемещение, передачу товаров, тары будет оформлена так:

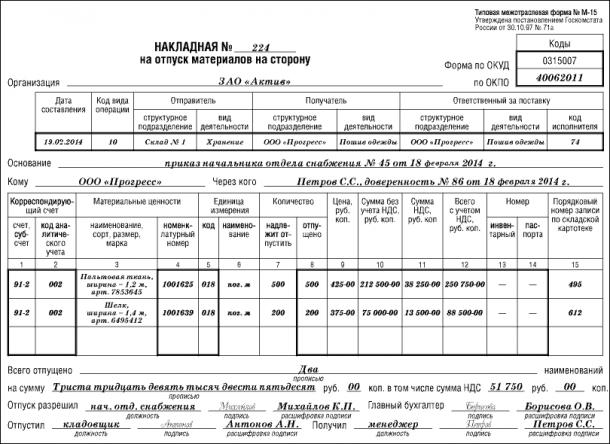

Оформляем отпуск товарно-материальных ценностей на сторону Материалы или товары могут быть проданы или переданы безвозмездно сторонним организациям или физическим лицам. При продаже (безвозмездной передаче) материалов оформляют накладную на отпуск материалов на сторону (форма № М-15). При продаже (безвозмездной передаче) товаров оформляют товарную накладную (форма № ТОРГ-12). Накладная на отпуск материалов на сторону (форма № М-15) Для накладной на отпуск материалов на сторону предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Накладную выписывают в 2 экземплярах: · первый экземпляр передают на склад для отпуска материалов; · второй экземпляр передают получателю материалов. Кладовщик отпускает материалы со склада на основании накладной и доверенности, выписанной на имя получателя. Графу накладной «Код вида операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. В графе «Материальные ценности» («Наименование, размер, сорт, марка»/«Номенклатурный номер») можно указать номенклатурный номер материалов. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки. Заполняя в накладной графу «Единица измерения» («Код»/«Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер должен быть указан в графе «Номер» («Инвентарный»/«Паспорта»). Оформленную накладную кладовщик, отпустивший материалы, должен передать в бухгалтерию. Бухгалтер заполняет графу «Корреспондирующий счет» и отражает выбытие материалов: ДЕБЕТ 91-2 КРЕДИТ 10 – списаны проданные (безвозмездно переданные) материалы. Накладная должна храниться в архиве организации 5 лет. Вот образец накладной:

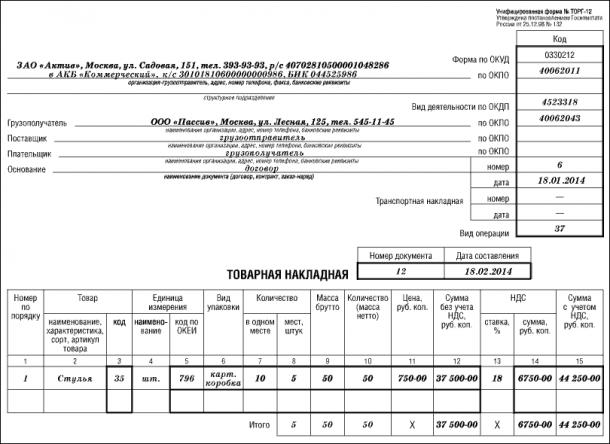

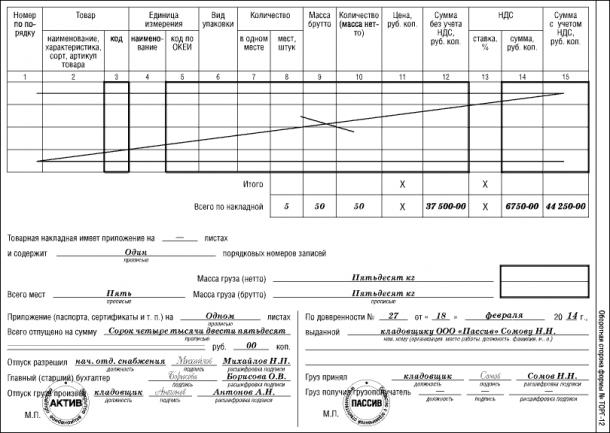

Товарная накладная (форма № ТОРГ-12) Для товарной накладной предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Накладную выписывают в 2 экземплярах: · первый экземпляр передают на склад для отпуска товаров; · второй экземпляр передают получателю товаров. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Графу накладной «Вид операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию. На основании накладной бухгалтер должен отразить выбытие товаров проводками: ДЕБЕТ 90-2 КРЕДИТ 41 – списана себестоимость проданных товаров; ДЕБЕТ 91-2 КРЕДИТ 41 – списана себестоимость товаров, переданных безвозмездно. Накладная должна храниться в архиве организации 5 лет. Вот образец заполнения товарной накладной:

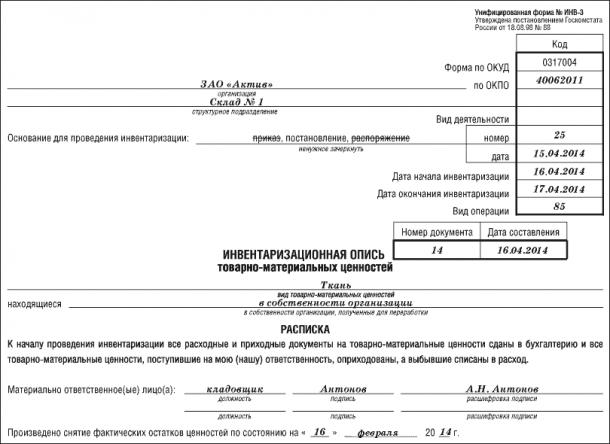

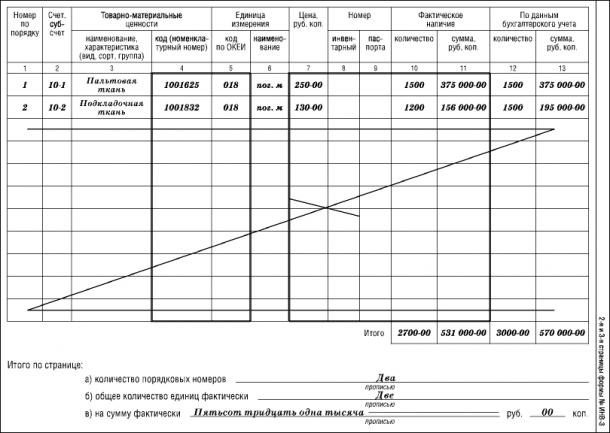

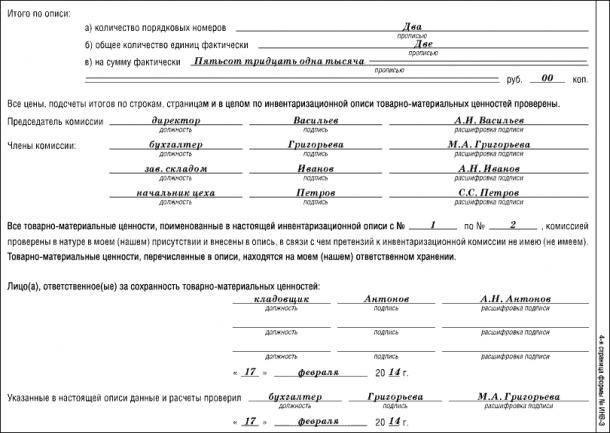

В полях «организация грузоотправитель» накладной ТОРГ-12 и «Грузоотправитель и его адрес» счета-фактуры должны быть указаны одинаковые сведения при условии, что товар отгружается на условиях самовывоза покупателем. Об этом напомнили финансисты в письме от 15 сентября 2014 г. № 03-07-Р3/46026. Обратите внимание: товарно-транспортная накладная ТОРГ-12 при обороте алкогольной продукции не оформляется. Для этого достаточно товарно-транспортной накладной по форме № 1-Т (утверждена постановлением Госкомстата РФ от 28 ноября 1997 г. № 78). Оформляем инвентаризацию товарно-материальных ценностей В организации должна регулярно проводиться инвентаризация товарно-материальных ценностей. Порядок и сроки проведения инвентаризации определяет руководитель. О том, как и когда проводят инвентаризацию, смотрите ситуацию «Инвентаризация основных средств» (раздел «Основные средства»). Перед началом инвентаризации работники, ответственные за сохранность ценностей, дают расписки в том, что все поступившие материальные ценности оприходованы, выбывшие – списаны, а все первичные документы по ним сданы в бухгалтерию. Результаты инвентаризации отражают в описи товарно-материальных ценностей (форма № ИНВ-3). Если же данные описи отличаются от данных бухгалтерского учета (например, выявлены недостачи или излишки), бухгалтер составляет сличительную ведомость результатов инвентаризации (форма № ИНВ-19). Инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3) Для инвентаризационной описи товарно-материальных ценностей предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Опись составляют в 2 экземплярах: · один экземпляр передают в бухгалтерию для составления сличительной ведомости; · второй экземпляр остается у лица, ответственного за сохранность ценностей. В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») можно указать номенклатурный номер товарно-материальных ценностей. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки. Однако заполнять этот столбец не обязательно. К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (столбец «Паспорт»). Столбец 11 «Сумма, руб. коп.» (графа «Фактическое наличие») заполняют так:

Опись должна храниться в архиве организации 5 лет. Вот образец инвентаризационной описи:

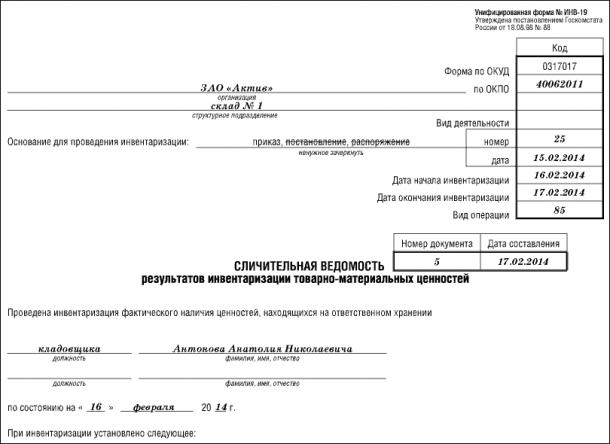

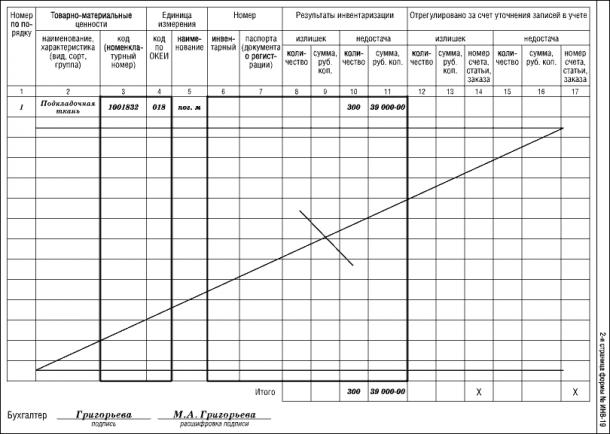

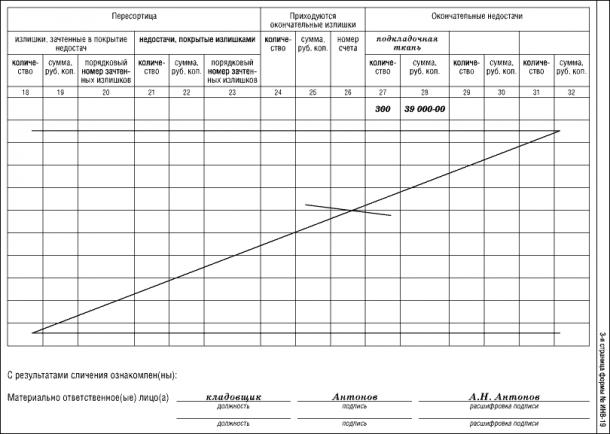

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) Для сличительной ведомости результатов инвентаризации товарно-материальных ценностей предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Ведомость составляет бухгалтер только по тем ценностям, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета (излишки или недостачи). Бухгалтер должен оформить ведомость в 2 экземплярах: · один экземпляр остается в бухгалтерии; · второй экземпляр передают работнику, ответственному за сохранность ценностей. К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (столбец «Паспорта»). В ходе анализа результатов инвентаризации бухгалтер может установить, что выявленные недостатки или излишки материальных ценностей возникли из-за ошибок в бухгалтерском учете (например, некоторые ценности не были оприходованы в учете). В этой ситуации разницу между данными учета и данными инвентаризации следует отразить в графе «Отрегулировано за счет уточнения записей в учете». На основании ведомости бухгалтер должен сделать в соответствующих случаях проводки: ДЕБЕТ 10 (41) КРЕДИТ 91-1– оприходованы излишки ценностей, выявленные в результате инвентаризации; ДЕБЕТ 94 КРЕДИТ 10 (41)– отражена недостача ценностей, выявленная в результате инвентаризации. Списание недостач отражают так: ДЕБЕТ 20 (44) КРЕДИТ 94– списана недостача ценностей в пределах норм естественной убыли; ДЕБЕТ 73-2 КРЕДИТ 94– недостача сверх норм естественной убыли отнесена на виновных лиц; ДЕБЕТ 91-2 КРЕДИТ 94– списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом). Если с работником, виновным в недостаче, заключен трудовой договор, ущерб возмещается в соответствии с Трудовым кодексом РФ. Если работник не является штатным сотрудником и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с Гражданским кодексом РФ. Ведомость должна храниться в архиве организации 5 лет. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей может быть заполнена так:

Что такое существенная ошибка в бухгалтерском учете? Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности. ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период. Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень, свыше которого ошибка становится существенной, должен быть указан в учетной политике. Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере. Пример формулировки для учетной политики: Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности. |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 1554; Нарушение авторского права страницы