|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

D . Будущие экономические выгоды.Стр 1 из 8Следующая ⇒

D. Будущие экономические выгоды. 2. Выберите наиболее точное описание акционерного капитала. a. Активы = Обязательства b. Обязательства + Активы c. Акционерный капитал + Активы D. Активы – Обязательства 3. Какое из уравнений соответствует основному балансовому уравнению? a. Активы = Капитал b. Активы – Обязательства = Акционерный капитал c. Активы = Обязательства + Акционерный капитал D. Все вышеперечисленные уравнения. 4. Что представляют собой обязательства компании? a. Будущие экономические выгоды. b. Текущую задолженность компании. c. Ценности, используемые компанией в ходе деятельности. D. Все вышеперечисленные. 5. Что не включается в обязательства компании? a. Векселя к оплате. b. Кредиторская задолженность. c. Задолженность по оплате труда. D. Денежные средства. 6. Обязательства компании представляют собой задолженность перед: a. дебиторами; b. благотворительными организациями; c. кредиторами; d. андеррайтерами. 7. Акционерный капитал может быть представлен как: a. доля в активах, на которую претендуют кредиторы; b. доля в активах, на которую претендуют акционеры; c. доля в активах, на которую претендуют благотворительные организации; d. доля в активах, на которую претендуют дебиторы. 8. Основное балансовое уравнение не может быть представлено как: a. Активы – Обязательства = Акционерный капитал b. Активы – Акционерный капитал = Обязательства c. Акционерный капитал + Обязательства = Активы d. Активы + Обязательства = Акционерный капитал 9. Если сумма всех обязательств увеличилась на сумму $6, 000, означает ли это, что: a. активы уменьшились на $6, 000; b. акционерный капитал увеличился на $6, 000; c. активы увеличились на $6, 000 или акционерный капитал уменьшился на $6, 000; d. активы увеличились на $3, 000 и акционерный капитал увеличился на $3, 000. 10. Погашение дебиторской задолженности на сумму $400 означает: a. увеличение активов на $400, уменьшение активов на $400; b. увеличение активов на $400, уменьшение обязательств на $400; c. уменьшение обязательств на $400, увеличение акционерного капитала на $400; d. уменьшение активов на $400, уменьшение обязательств на $400. 11. Что представляют собой доходы? a. Стоимость активов, потребленных за период. B. Общий прирост акционерного капитала в ходе хозяйственной деятельности. c. Стоимость услуг, использованных в течение периода. d. Текущие или ожидаемые денежные выплаты. 12. Чистая прибыль возникает, когда: a. Активы > Обязательства b. Доходы = Расходы c. Доходы > Расходы d. Доходы < Расходы 13. Что отражается в бухгалтерском балансе? a. Доходы, обязательства и акционерный капитал. b. Расходы, дивиденды и акционерный капитал. c. Доходы, расходы и дивиденды. D. Активы, обязательства и акционерный капитал. 14. Что показывает отчет о прибылях и убытках? a. Изменения в акционерном капитале за определенный период. b. Изменения активов, обязательств и акционерного капитала за определенный период. c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату. D. Доходы и расходы за определенный период. 15. Что означает запись по дебету счета активов? a. Ошибку. b. Была произведена запись по кредиту счета обязательств. c. Уменьшение активов. D. Увеличение активов. 16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения? a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы d. Активы = Доходы + Расходы – Обязательства 17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности? a. Уместность. b. Надежность. C. Консерватизм. d. Сопоставимость. 18. Для того чтобы информация была уместной, она должна: a. иметь низкую стоимость получения; b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки; c. не представляться внешним пользователям; d. использоваться многими фирмами. 19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения: a. сопоставимости; b. достоверности; c. последовательности; d. прогноза. 20. Если информация используется для прогнозирования, то это означает, что она: a. подтверждена внешним аудитором; b. подготовлена на ежегодной основе; c. подтверждает или корректирует предыдущие расчеты; d. нейтральна. 21. Информация является уместной, если она: a. прошла аудиторскую проверку; b. представлена за более длительный из двух периодов: операционный цикл или один год; c. носит объективный характер; A. 31 июля. b. 1 августа. c. 5 августа. d. 6 августа. 6. Компания израсходовала $10 миллионов на приобретение здания офиса. В течение какого периода затраты следует списать на расходы? a. За период, в течение которого были израсходованы $10 миллионов. b. В течение первого года эксплуатации здания. C. 30 ноября. d. 1 декабря. 9. 28 февраля сотрудники мебельной фабрики работали сверхурочно над завершением заказа. Предприятие направило счет клиенту в начале марта, оплата по счету была получена в середине марта. Заработная плата за сверхурочные часы должна быть отнесена на расходы: a. в феврале; b. в марте; c. в течение периода, в котором работники получают заработную плату; d. либо в феврале, либо в марте, в зависимости от того, когда была выплачена заработная плата. 10. Корректировку счетов необходимо проводить, поскольку: a. количество счетов недостаточно для отражения всех операций; b. многие операции затрагивают два и более периода времени; c. при отражении хозяйственных операций всегда возникают ошибки; d. руководство не может решить, какие данные следует отражать в бухгалтерском учете и отчетности. 11. Корректирующие записи: a. не являются необходимыми, при условии что система бухгалтерского учета функционирует надлежащим образом; b. как правило, необходимы до составления финансовой отчетности; c. вносятся, когда руководство хочет изменить сальдо по счету; d. делаются только в отношении счетов бухгалтерского баланса. 12. Корректирующие записи являются необходимыми: a. поскольку некоторые затраты, которые с течением времени подлежат списанию на расходы, не были отражены в журнале; b. для того, чтобы обеспечить отражение доходов в том периоде, в котором они были заработаны, а признание расходов в том периоде, когда они были понесены; c. при отражении расходов в том периоде, в котором они имели место; d. при отражении доходов в том периоде, в котором они были заработаны. 13. Какое из следующих утверждений неверно? a. Корректирующие записи необходимы для соблюдения принципа признания доходов. b. Корректирующие записи необходимы для соблюдения принципа соответствия. c. Корректирующие записи необходимы для обеспечения соответствия финансовой отчетности принципам МСФО. D. предоплата за услуги. 27. Что не приведет к возникновению доходов, полученных в счет будущих периодов? a. Предоплаченная арендная плата. b. Услуги, оказанные в кредит. c. Продажа абонементов на футбол. d. Продажа двухгодичной подписки на журналы. 28. Доходы, полученные в счет будущих периодов, классифицируются как: a. активы; b. доходы; c. конрактивный счет уменьшение доходов; D. обязательства. 29. 31 декабря 2000 года компания «Гомез» составила отчет о прибылях и убытках и бухгалтерский баланс, при этом она не сделала три корректирующие записи. В неверно подготовленном отчете о прибылях и убытках была отражена чистая прибыль в размере $40, 000. В бухгалтерском балансе вся сумма активов составила $120, 000, обязательств – $50, 000, а акционерного капитала —$70, 000. a. Информация по трем корректирующим записям: b. На оборудование не была начислена амортизация в сумме $9, 000. c. Не выплачена и не отражена в учете заработная плата в размере $6, 000 за последние два рабочих дня в декабре. Следующая выплата заработной платы будет в январе. d. 1 декабря за два месяца вперед была оплачена аренда в размере $10, 000. Вся сумма была отнесена в дебет счета «Расходы на аренду». Задание Заполните таблицу для корректировки данных, отраженных в финансовой отчетности (вычитаемые суммы заключайте в скобки).

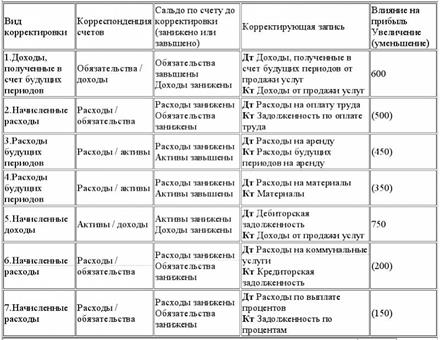

30. По состоянию на 31 декабря компания «Фиоре» располагала следующими данными для осуществления корректировок: 1. Заработаны доходы в сумме $600, оплаченные авансом. 2. Не выплачена заработная плата в сумме $500. 3. Истек период, в отношении которого оплачена аренда в сумме $450. 4. Были использованы материалы на сумму $350. 5. Заработаны доходы, по которым не выставлены счета, в сумме $750. 6. Не оплачены расходы на коммунальные услуги в сумме $200. 7. Начислены проценты в размере $150 по векселю к оплате. Задание (а) Для каждого из вышеуказанных пунктов укажите: 1. Вид корректировки (расходы будущих периодов, доходы, полученные в счет будущих периодов, начисленные доходы, начисленные расходы). 2. Корреспонденцию счетов (активы/обязательства, обязательства/ доходы и т. д.). 3. Состояние сальдо до корректировки (занижено или завышено). 4. Корректирующую запись. (а)

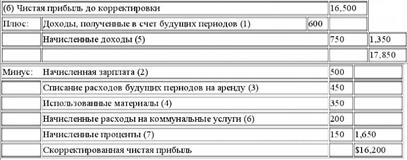

(б) Чистая прибыль до вышеперечисленных корректировок составляла $16, 500. Какой будет чистая прибыль после корректировок? Подготовьте Ваш ответ в форме нижеследующей таблицы.

(б)

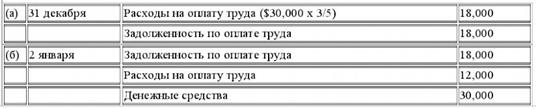

31. Поставьте рядом с каждым из нижеприведенных утверждений соответствующий код. Код А. Расходы будущих периодов B. Доходы, полученные в счет будущих периодов С. Начисленные доходы D. Начисленные расходы. УТВЕРЖДЕНИЯ 1. Доходы еще не заработаны, а денежные средства уже поступили. 2. Остались расходные материалы, которые будут использованы в следующем периоде. 3. Получены доходы в виде процентов, но они еще не заработаны. 4. Арендная плата еще не получена, но уже заработана. 5. Признаны расходы, но они еще не оплачены. 6. Заработаны доходы, которые еще не получены в денежном выражении. 7. Расходы пока еще не признаны, но уже произведены. 8. Признаны расходы по уплате процентов, но они еще не выплачены 32. Каждую неделю в пятницу компания «Марш» выплачивает своим сотрудникам заработную плату в сумме $30, 000 за пятидневную рабочую неделю. Задание (а) Покажите корректирующие записи, сделанные в конце года, исходя из того, что 31 декабря – это среда. (б) Сделайте запись в журнале, отражающую выплату недельной заработной платы в день выдачи зарплаты, который приходится на пятницу, 2 января следующего года.

1. Согласно методу непрерывного учета запасов себестоимость проданных товаров отражается: a. ежедневно; b. ежемесячно; c. ежегодно; D. при каждой продаже. 2. Фрахт, уплаченный продавцом при продаже товаров, приведет к увеличению: a. коммерческих расходов покупателя; b. операционных расходов продавца; c. себестоимости проданных товаров, отраженной в отчетности продавца; d. сальдо по контрсчету учета выручки продавца. 3. Валовая прибыль торгового предприятия представляет собой разницу между чистой выручкой и: a. операционными расходами; b. себестоимостью проданных товаров; c. скидками при продаже; d. себестоимостью товаров для продажи. 4. Если чистая выручка компании составляет $500, 000, а себестоимость проданных товаров $300, 000, то рентабельность продаж равна: a. 60% b. 40% c. 20% d. 50% 5. Компания показывает следующие сальдо по счетам:

Какова рентабельность продаж? a. 60% b. 75% c. 40% d. 25% 6. Товарные запасы отражаются: a. в составе основных средств в бухгалтерском балансе; b. как прочие расходы в отчете о прибылях и убытках; c. в составе оборотных активов в бухгалтерском балансе; d. в бухгалтерском балансе по цене, по которой товары могут быть проданы. 7. На производственных предприятиях запасы, полностью готовые для продажи, называются: a. запасами сырья; b. запасами незавершенного производства; c. запасами готовой продукции; d. запасы материалов на складе. 8. Фактором, определяющим включение того или иного товара в состав запасов при инвентаризации, является: a. его физическое наличие; b. право собственности на данный товар; c. профессиональное суждение менеджеров; d. факт оплаты или неоплаты цены покупки. 9. Если право собственности на товары переходит в пункте назначения, это означает что: a. право собственности на товары сохраняется за продавцом до момента их доставки; b. покупатель обладает правом собственности на товары до момента их доставки; c. транспортная компания обладает правом собственности на товары в период их нахождения в пути; d. право собственности на товары не принадлежит ни одной из сторон до момента доставки товаров. 10. По договору консигнации: a. грузоотправитель (консигнант) обладает правом собственности на товары до момента их реализации; b. грузоотправитель (консигнант) обладает правом собственности на товары до момента их отгрузки консигнатору; c. консигнатор получает право собственности на товар в момент поступления товаров в его распоряжение; d. товары, реализуемые на условиях консигнации, включаются в состав запасов консигнатора. 11. Стоимость фрахта, уплаченного при покупке: a. приводит к увеличению себестоимости приобретенного товара; b. является контрсчетом по отношению к счету покупки; c. является постоянным счетом; d. обычно имеет кредитовое сальдо. 12. Сумма чистых покупок и фрахта, уплаченного при покупке, представляет собой: a. себестоимость проданных товаров; b. себестоимость товаров для продажи; c. себестоимость купленных товаров; d. себестоимость всех товаров, имеющихся в наличии для продажи. 13. Себестоимость запасов на начало периода плюс себестоимость купленных товаров равна: a. себестоимости проданных товаров; b. себестоимости товаров для продажи; c. чистым покупкам; d. себестоимости всех купленных товаров. 14. Ниже представлено сальдо по счетам компании «Вест»:

Себестоимость товаров, приобретенных за период, равна: a. $32, 500 b. $29, 375 c. $31, 875 d. $27, 875 15. Себестоимость проданных товаров рассчитывается следующим образом: a. себестоимость запасов на начало периода – себестоимость купленных товаров + себестоимость запасов на конец периода; b. продажи – себестоимость купленных товаров + себестоимость запасов на начало периода – себестоимость запасов на конец периода; c. продажи + валовая прибыль – себестоимость запасов на конец периода + себестоимость запасов на начало периода; d. себестоимость запасов на начало периода + себестоимость купленных товаров – себестоимость запасов на конец периода. 16. Вновь созданная компания приобрела три партии товаров. Cтоимость первой партии составила $80; стоимость второй партии – $95; стоимость третьей партии – $85. Две партии товаров были проданы за $250. При использовании метода ФИФО валовая прибыль за период составила: a. $75 b. $85 c. $70 d. $60 17. Учет запасов по методу ЛИФО предполагает, что себестоимость последних по времени приобретения товаров: a. должна быть в последнюю очередь отнесена на себестоимость проданных товаров; b. должна быть в первую очередь отнесена на себестоимость запасов на конец периода; c. должна быть в первую очередь отнесена на себестоимость проданных товаров; d. не должна быть отнесена ни на себестоимость проданных товаров, ни на себестоимость запасов на конец периода. 18-20. Вновь созданная компания закупила в июне четыре партии товаров:

30 июня по результатам инвентаризации было установлено, что остаток запасов составил 200 единиц. 18. Себестоимость запасов на 30 июня, рассчитанная по методу ЛИФО, составляет: a. $1, 065 b. $1, 305 c. $2, 895 d. $3, 135 19. Себестоимость проданных товаров на 30 июня, рассчитанная по методу ФИФО, составляет: a. $1, 305 b. $2, 570 c. $2, 895 d. $3, 135 20. Себестоимость запасов на 30 июня, рассчитанная по методу средневзвешенной себестоимости, составляет: a. $4, 200 b. $3, 000 c. $920 d. $1, 200 21. В отчетности двух компаний отражена одинаковая себестоимость товаров для продажи, при этом используются различные методы оценки запасов. Если в течение отчетного периода цена на товары возросла, у компании применяющей: a. метод ЛИФО, себестоимость запасов на конец периода будет наибольшей; b. метод ФИФО, себестоимость проданных товаров будет наибольшей; c. метод ФИФО, себестоимость запасов на конец периода будет наибольшей; d. метод ЛИФО, себестоимость проданных товаров будет наименьшей. 22. Для оценки запасов применяется метод сплошной идентификации в случае, когда: a. невозможно установить фактическое движение единиц запасов; b. компания реализует большие объемы однородных товаров, имеющих относительно низкую себестоимость; c. компания реализует большие объемы разнородных товаров, имеющих относительно низкую себестоимость; d. компания продает ограниченное количество единиц дорогостоящих товаров. 23. c. Ошибка при проведении инвентаризации запасов привела к завышению себестоимости запасов на конец периода на $10, 000. В результате этой ошибки в текущем периоде:

1. Компания приобрела земельный участок на сумму $60, 000. Комиссионные агенту по недвижимости составили $5, 000. Было потрачено $7, 000 на снос находившегося на участке старого здания для того, чтобы строительство нового здания стало возможным. В соответствии с методом учета по фактической стоимости приобретения, в бухгалтерской отчетности будет отражена следующая себестоимость земельного участка: a. $67, 000 b. $60, 000 c. $65, 000 d. $72, 000 2. Укажите актив, эксплутационные возможности которого не снижаются с течением срока полезной службы. a. Оборудование и аппаратура. b. Мебель. C. Земля. d. Приборы и приспособления. 3. Основные средства можно разделить на следующие группы: a. земля, объекты благоустройства, здания и сооружения, оборудование; b. нематериальные активы, земля, здания и сооружения, оборудование; c. земля, имущество, мебель, оборудование; d. производственные мощности, имущество, здания и сооружения, оборудование. 4. Себестоимость земли не включает: a. комиссионные вознаграждения агентам по недвижимости; b. ежегодный налог на имущество; c. налоги на имущество, уплаченные покупателем; d. сборы, связанные с регистрацией права собственности на землю. 5. 31 декабря 2000 года Компания «Дай» приобретает земельный участок за $50, 000. По состоянию на 31 марта 2001 года, стоимость участка возросла до $51, 000. По состоянию на 31 декабря 2001 года стоимость участка возросла до $53, 000. На какую сумму необходимо увеличить показатель, отраженный по счету «Земля» за 2001 год? a. $0 b. $1, 000 c. $2, 000 d. $3, 000 6. d Компания «Стинер» приобретает участок земли за $36, 000 и при этом несет следующие дополнительные затраты:

7. По какой стоимости приобретения компания «Стинер» отразит земельный участок? a. $36, 000 b. $37, 690 c. $39, 610 d. $39, 370 8. Сальдо по счету «Накопленная амортизация» представляет: a. денежные средства предназначенные для замены основных средств; b. сумму, подлежащую вычету из стоимости основных средств, в целях получения справедливой стоимости; c. сумму, отнесенную на расходы за текущий период; d. сумму, отнесенную на расходы с даты приобретения объекта основных средств. 9. Какая из перечисленных ниже статей не принимается во внимание при расчете отчислений на амортизацию основных средств? a. Ликвидационная стоимость. b. Оценочный срок полезной службы. A. Линейный метод. b. Метод уменьшаемого остатка. c. Метод списания пропорционально объему продукции. d. Ни один из перечисленных методов. 20. Укажите метод расчета амортизации, в соответствии с которым применяется постоянная норма амортизационных отчислений по отношению к амортизируемой стоимости? a. Линейный метод. b. Метод списания пропорционально объему продукции. c. Метод уменьшаемого остатка. C. 5 лет. d. 3 года. 24. Изменение срока полезной службы оборудования приводит к: a. пересмотру и изменению величины амортизационных отчислений, признанных в предыдущие годы; b. сохранению величины амортизационных отчислений с тем, чтобы суммы начисленной амортизации оставались сопоставимыми на протяжении всего срока полезной службы актива; c. изменению величины амортизационных отчислений в текущем и последующих годах; d. увеличению дохода в текущем году. 25. Затраты на поддержание эксплутационной эффективности и обеспечение ожидаемого срока полезной службы основных средств в основном: a. относятся на расходы по мере возникновения; b. капитализируются как часть себестоимости соответствующих активов; c. относятся в дебет счета «Накопленная амортизация»; d. Будущие экономические выгоды. 2. Выберите наиболее точное описание акционерного капитала. a. Активы = Обязательства b. Обязательства + Активы c. Акционерный капитал + Активы |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 3033; Нарушение авторского права страницы