|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Техніко-економічна частина

Керування та організація промислового підприємства Чернігівська філія Концерну РРТ (ЧФ КРРТ) є провідним оператором розповсюдження телевізійних і радіопрограм на території Чернігівської області. Вона надає наступні телекомунікаційні послуги: · послуги по обслуговуванню телевізійного і радіомовного передавального обладнання; · послуги з передачі даних на території Чернігівської області; · обслуговування антенно-фідерного обладнання стільникового зв'язку, радіозв'язку і телебачення.

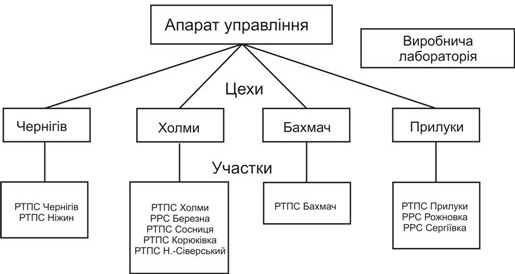

В склад філії входять: апарат управління, виробнича лабораторія, Чернігівський цех: 2 радіотелевізійні передавальні станції (РТПС), Холминський цех: 1 РТПС і 1 радіорелейна станція (РРС), Бахмацький цех: 1 РТПС, Прилуцький цех: 1 РТПС и 2 РРС.

Рисунок 1.1. Управлінська структура Чернігівської філії. Прилуцький цех Чернігівської філії КРРТ є структурним підрозділом філії. В роботі використовуються ретранслятори малої потужності (1—100 Вт), з радіусом дії 2— 15 км. Вони встановлені на проміжних пунктах радіорелейних і кабельних ліній для забезпечення телепередачами міста. Сигнал до передавачів надходить по сітці радіорелейних ліній та безпосередньо із супутника. Ретранслятори, що встановлюються на піднесеності, де рівень сигналу ретрансляторної станції високий, успішно використовуються для створення умов нормального прийому в зонах «радіотіней», що утворюються в радіусі номінальної дії основної ПС рельєфом місцевості. Приблизна структура розповсюдження сигналів від телецентру по всій країні наведена на рисунку 4.1.

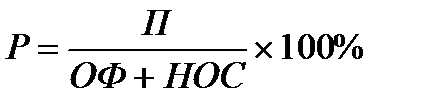

Рисунок 4.1. Схема розповсюдження ТВ - та радіосигналів. На підприємстві майже всі приміщення являються приміщеннями з підвищеною небезпекою по одному або декількох факторах. Наприклад: основне приміщення цеху – зала передавачів, є пожежонебезпечним приміщенням, оскільки має підвищену температуру влітку (+50 … +60˚ С) та легкозаймисті штучні матеріали (пластики, лінолеум, тканини….) та має відкриті струмоведучі частини в електроустановках, до яких можна торкнутися випадково (підключення автоматів, СВЧ-тракти). Охорона цеху від злодіїв відбувається охоронною організацією, в якій працює найманий змінний персонал. Охорона відбувається пропускним режимом на прохідній. Контроль за станом радіо- та телевізійного обладнання та станом приміщення проводить один змінний черговий, що змінюється кожної доби. Територія підприємства складає 6 Га та обнесена металевим парканом з колючою проволокою зверху. Територія цеху розміщена за містом в лісі за 2 км від межі міста. Для реальної оцінки рівня прибутковості підприємства потрібно використовувати комплексний аналіз. Перш за все валовий прибуток аналізують за її складовим елементам. Потім аналізуються чинники зміни прибуток від випуску товарної продукції. Важливим у цій системі буде аналіз показника зниження (підвищення) витрат на грошову одиницю товарної продукції. Крім того, аналізуються зміна обсягу і структури реалізації, зміна рівня цін на реалізовану продукцію, а також на куплену сировину. Складаються рівень матеріальних витрат і витрат праці на оплату праці. В числі економічних показників діяльності широко використовуються показники рентабельності. Якщо прибуток виражається в абсолютній сумі, то рентабельність - це відносний показник інтенсивності виробництва. Він відображає рівень прибутковості відносно певної бази. Підприємство рентабельно, якщо суми від реалізації не тільки для покриття витрат на виробництво, але і для утворення прибутку. Протягом останніх 25 років широко застосовується показник рентабельності, обчислюваний як відношення прибутку до суми виробничих фондів.

П — валовий прибуток НОС — нормовані оборотні кошти

Враховуючи, що даний показник в колишніх умовах господарювання був плановим, передбачалося, що він повинен був впливати на збільшення випуску продукції з найменшою сумою виробничих фондів, тобто стимулюють поліпшення використовуючи останніх. Однак, як показав минулий період, поставлена мета не була досягнута. Проте даний показник рентабельності продовжує застосовується в практиці підприємницької діяльності для узагальненої оцінки рівня прибутковості, прибутковості підприємства. При цьому міркують так, що оскільки в процесі виробництва беруть участь як засіб праці, так, як і предмети праці, оскільки чим більше «з'їм» прибутку з кожного рубля виробничих фондів, тим краще і ефективніше працює підприємство і навпаки. Крім рентабельності виробництва у процесі аналізу підприємницької діяльності підприємств широко використовуються показник зростання рентабельності продукції, що обчислюється як відношення зростання прибутку від реалізації продукції до повної собівартості цієї продукції.

Застосування цього показника рентабельності найраціональніше при внутрішньогосподарських аналітичних розрахунках, при контролі за прибутковістю окремих видів виробів, впровадження у виробництво нових видів продукції і зняття з виробництва неефективних виробів. Враховуючи, що прибуток пов'язаний як із собівартістю виробу, так і з ціною, за якою воно реалізується, рентабельність продукції може бути обчислена як відношення прибутку до вартості реалізованої продукції за вільними або регульованими цінами.

Ці показники рентабельності продукції взаємопов'язані і характеризують зміну поточних витрат на виробництво і реалізацію як всієї продукції, так і окремих її видів. У зв'язку з цим при плануванні асортименту виробленої продукції враховується, наскільки рентабельність окремих видів продукції буде впливати на рентабельність всієї продукції. Тому дуже важливо сформулювати структуру продукції залежно від зміни питомих ваг виробів з більшою або меншою рентабельністю з тим, щоб в цілому підвищити ефективність виробництва і отримати можливості збільшення прибутку. Проте чинники зростання будь-якого показника рентабельності залежать від єдиних економічних явищ і процесів: • Удосконалення системи управління виробництвом в умови ринкової економіки на основі подолання кризи у фінансово-кредитної та грошової системах. • Підвищення ефективності використання ресурсів підприємствами на основі стабілізації взаємних розрахунків і системи розрахунково-платіжних відносин. • Індексація обігових коштів та чітке визначення їх формування.

Для підвищення ефективності роботи підприємства першочергове значення має виявлення резервів збільшення обсягів виробництва і реалізації, зниження собівартості продукції, зростання прибутку. Для визначення основних напрямів пошуку резервів збільшення прибутку фактори, що впливають на її отримання, класифікують за різними ознаками. До зовнішніх факторів належать природні умови, державне регулювання цін, податкових пільг, тарифів, відсотків, штрафних санкцій і т.д. Ці фактори не залежать від діяльності фірми, але можуть мати значний вплив на величину прибутку. Виробничі фактори характеризують використання засобів і предметів праці, трудових і фінансових ресурсів. Екстенсивні фактори впливають на процес отримання прибутку через кількісні зміни: обсягу засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу. Інтенсивні фактори впливають на процес отримання прибутку через якісні зміни: підвищення продуктивності обладнання і його якості, використання прогресивних видів матеріалів і вдосконалення технологій їх обробки, прискорення оборотності оборотних коштів, підвищення кваліфікації та продуктивності праці персоналу, зниження трудомісткості і матеріаломісткості продукції, більш ефективне використання фінансових ресурсів. До поза виробничих факторів належать, наприклад, постачальницько-збутова і природоохоронна діяльність, соціальні умови праці та побуту. При здійсненні фінансово-господарської діяльності підприємства всі ці фактори знаходяться в тісному взаємозв'язку і взаємодії. «Пряма» вплив на величину собівартості продукції, і прибутки, пов'язано з тим, наскільки раціонально і економно витрачаються матеріальні ресурси, адже для матеріальних витрат у складі собівартості коливається від 60 до 90%. Підприємства реалізують свою продукцію споживачам, отримуючи за неї грошову виручку. Однак це не означає отримання прибутку. Для виявлення фінансового результату необхідно зіставити виручку з витратами на виробництво продукції та її реалізацію, тобто з собівартістю продукції. Підприємство отримує прибуток, якщо виручка перевищує собівартість. ПДВ + АКЦИЗИ ПРИБУТОК = ВИРУЧКА - + СОБІВАРТІСТЬ + ЭКСПЕРТНІ ТАРИФИ

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 288; Нарушение авторского права страницы