|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЗМ 11. Управління виробничими запасами

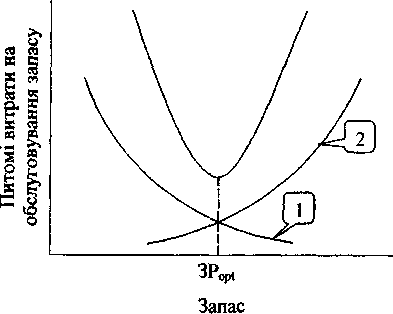

Планування та контроль запасів Мета управління запасами - забезпечення прийнятного ризику ліквідності поточних боргів підприємства і максимального прибутку від їх використання. Досягається вона шляхом збільшення швидкості обороту запасів, наслідком чого є скорочення тривалості операційного циклу. Це означає, що за один і той же проміжок часту при одній і тій же сумі оборотних активів підприємство отримає більший обсяг прибутку. Швидкість обороту запасів обернено залежить від їх розміру. Тому очевидна необхідність його оптимізації. Для цього використовується теорія запасів, яка мінімізує витрати на їх обслуговування. Останні складаються з витрат на створення й зберігання запасу. Перша складова включає затрати на розміщення відповідного замовлення, транспортування, оприбуткування ресурсу; друга - складські затрати. Витрати на створення запасу охоплюють як змінні (на транспортування), так і постійні витрати (на розміщення замовлення, оприбуткування ресурсу на складі). Тому при збільшенні обсягу поставки, наприклад, на 10%, витрати на створення запасу збільшаться в меншій мірі, нехай на 7%. Питомі витрати на створення одиниці запасу за таких умов скоротяться на 30 % ((7/10-1)-100). Отже, залежність між обсягом поставки і питомими витратами на створення запасу є оберненою (див. рис. 11.1, крива 1). Що стосується залежності між обсягом поставки й витратами на зберігання одиниці запасу, то очевидно вона є прямою (рис.11.1, крива 2).

Рис.11.1. Залежність між розміром запасу і витратами на його обслуговування

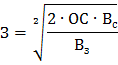

З рис. видно, що існує оптимальний запас (Зопт), витрати на обслуговування якого з мінімальними. Для його визначення використовуються детерміновані й стохастичні моделі. Перші застосовують при відносно стабільному рівні запасів протягом певного періоду часу, стохастичні - при значних їх коливаннях. Оскільки варіація матеріальних запасів є незначною, для їх оптимізації частіше використовуються детерміновані моделі. Оптимальний розмір запасу (З) може бути визначений за формулою:

де ОС – обсяг споживання ресурсу за певний період; Вс – питомі витрати на створення запасу; Вз – питомі витрати на зберігання запасу. Інтервал між двома поставками (І) залежить від їх кількості протягом календарного періоду (ДК):

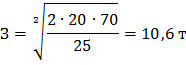

Приклад 11.1. Нехай квартальна потреба підприємства в паливі марки А-76 становить 20 тон, питомі витрати: на зберігання - 25 грн./т, на створення запасу - 70 грн./т. Яким повинен бути запас палива?

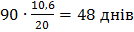

Інтервал між поставками палива буде таким: Важливим моментом в управлінні запасами є контроль за їх рухом. У світовій практиці широко використовується система контролю "ABC". Відповідно до неї сукупність запасів поділяється на три категорії: "А" - найбільш дорогі. Їх нестача може привести до відчутних негативних фінансових наслідків. Саме для цієї категорії використовують розрахунки оптимального розміру запасу та інтервалу між поставками; "В" - менш важливі в забезпеченні безперебійної діяльності. Запаси цієї категорії поповнюються часто і є відносно недорогими. Їх достатньо контролювати один раз на місяць; "С" - усі інші. Запаси мають невелику вартість, обсяг закупок може бути значним. Ця категорія контролюється, як правило, один раз у квартал. Отже, контроль запасів є вибірковим і концентрується, головним чином, на запасах категорії "А".

Фінансування запасів Обґрунтована політика фінансування запасів передбачає, що в якості джерел їх фінансування підприємство використовує власний і запозичений капітал, в т.ч. запозичений на короткостроковій основі. Ризиковою є політика використання спонтанних джерел (кредиторської заборгованості за товари, поточних зобов’язань за розрахунками) для фінансування виробничих запасів. При цьому підприємство поповнює власні запаси за рахунок коштів, які належать його кредиторам, затримуючи розрахунки з постачальниками, бюджетом, позабюджетними фондами, працівниками. Така політика не може бути тривалою. Як і у випадку необоротних активів, виникає завдання управління структурою капіталу для фінансування запасів. З одного боку, запас повинен забезпечувати безперебійну діяльність підприємства, з другого, надмірні запаси не повинні "заморожувати" кошти. Враховуючи це положення, запас можна поділити на систематичний та періодичний. Систематичний повинен підтримуватися протягом усього року. Періодичний запас пов'язаний з сезонністю в операційній діяльності підприємства, тобто є сезонним. З огляду на це, політика фінансування запасів може бути консервативною, поміркованою та агресивною. При консервативній політиці власні кошти покривають як систематичний запас, так частково і сезонний. Поміркована політика передбачає використання короткострокових кредитів для фінансування сезонної потреби в запасах. Агресивна політика ставить у залежність від кредитів фінансування запасів протягом усього року, оскільки передбачає, що мінімальний запас також буде фінансуватися за рахунок короткострокових позичок. Вибір політики залежить від рівня платоспроможності підприємства: чим він вищий, тим більшою може бути частка запозиченого капіталу. Література:8, 9, 14, 15, 16, 17, 26, 27.

Контрольні питання 1. Чому необхідно скорочувати швидкість обороту запасів? 2. Що представляють собою витрати на створення і зберігання запасів? 3. Які чинники впливають на розмір оптимального запасу та як він визначається? 4. Як порахувати інтервал між двома поставками запасів на склад? 5. Розкрийте зміст системи контролю за рухом запасів «АВС». 6. Якою може бути політика фінансування запасів? В чому полягають особливості можливих варіантів?

Вправи для самостійної роботи Вправа 11.1. СТО щопівроку споживає 900 кг моторних мастил. Питомі витрати на збереження одного кг мастил становлять 3 грн., а на створення запасу витрачається 8 грн./кг. Визначити запас мастил на СТО. Відповідь – 68,3 кг

Вправа 11.2 За даними вправи 11.1 визначити інтервал між поставками моторних мастил на СТО. Відповідь – 14 дн. Тест 11.1. Якою є політика фінансування виробничих запасів, якщо: 1) власні кошти покривають повністю систематичний запас, частково - сезонний запас; 2) власні кошти частково покривають систематичний запас; 3) власні кошти покривають систематичний запас, позикові – сезонний?

|

Последнее изменение этой страницы: 2019-04-10; Просмотров: 276; Нарушение авторского права страницы

.

.