|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Цена продукции ПХП, её состав и функции.

Цена – комплексный стоимостной показатель произведенной и реализованной продукции, выполненных работ или оказанных услуг, характеризующий потребительские свойства продукции и потребность в них потребителей. К основным целям экономической работы в обл. ценообразования на ПХП относятся: - обеспечение сбыта произведённой продукции; - получение максимальной прибыли; - удержание и увеличение доли предприятия на различных рынках. Цена является важнейшим экономическим показателем всех видов продукции, определяет объём выпуска, прибыль предприятия. В зависимости от степени участия государства в регулировании цен в РБ различают 3 вида цен на все виды продукции: - фиксированные – цены, установленные государством, изменять их не имеет права ни отрасль, ни предприятие. Они устанавливаются на продукцию первой необходимости, высокого спроса, в случае дефицита. - регулируемые – цены, на которые государство устанавливает МАКС или МИН уровень цен, переходить которые нельзя. - свободные – цены, уровень которых ПХП устанавливает самостоятельно, исходя из затрат и спроса на продукцию. В РБ промышленные предприятия, торговые организации могут устанавливать следующие цены: - отпускная цена на продукцию – это цена, по которой предприятия реализуют свою продукцию потребителю. Она включает издержки производства и реализацию продукции, прибыль, акцизы, НДС. - оптовая – цена, по которой посредники отпускают продукцию потребителям. Она состоит из отпускной цены и наценок за оказание услуг (30 %). - розничная – цена, по которой торговые организации реализуют продукцию её потребителям. Она включает отпускную или оптовую цену и дополнительные платы торговых организаций (20-25 %). При формировании цены на продукцию ПХП учитываются расходы на транспортировку: - станция отправления – означает, что продавец несёт расходы на транспортировку до станции отправления и за погрузку. - станция назначения – предусматривает затраты по доставке продукции до станции назначения. Цена на продукцию включает следующие составляющие: Ц = С+П+А+НДС+Н+О+ТР С – себестоимость; П – прибыль; А – акцизы; Н – налоги; О – отчисления в фонды; ТР – транспортные услуги. Величина прибыли (П) определяется в зависимости от величины рентабельности (Р): П = Р%*С/100 % Р% = (П*/С)*100% (20-25%) При установлении МАКС цены предприятие ориентируется на спрос по продукции (возможно поднятие цены до уровня, при котором спрос начинает снижаться ), при установке МИН цены с целью обеспечения реализации продукции необходимо учитывать себестоимость продукции: Цмин = С/(1-П/С) Цена выполняет ряд важных экономических функций: - балансирующая, заключается в формировании важнейших пропорций, при производстве различных видов продукции с учётом спроса и предложения; - планово-учётная, обеспечивает учёт в стоимостном выражении потребляемых ресурсов, произведенной продукции, расчёт различных экономических показателей; - распределительная, заключается в распределении дохода гос-ва, отраслей, предприятий, на решение различных экономических, социальных и др. задач. - информационная, с её помощью оцениваются многие экономические показатели. 31. Методы ценообразования, применяемые в химической отрасли.

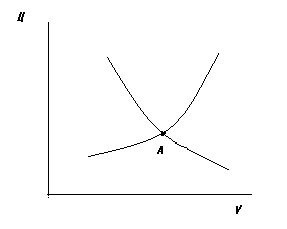

Применяют 3 метода ценообразования: - затратный (нормативный); - рыночный; - параметрический; Затратный метод заключается в определении издержек на производство и реализацию продукции, планируемую прибыль от производства и реализации продукции, налоги и платежи. При рыночном ценообразовании учитывается спрос и предложение на каждый вид продукции, а за основу цены принимается рыночная цена.

т.А позволяет определить рыночную цену и определить V продукции, который может реализовать предприятие. Параметрический, предусматривает определение цены в зависимости от параметров выпускаемой продукции. Цплан = Цбаз*(Пплан/Пбаз) 32. Доход предприятия, его сущность, структура и порядок определения

В условиях рыночной экономики основные экономические показатели, характеризующие эффективность производства, производственно-хозяйственной коммерческой деятельности предприятия являются: доход, прибыль, рентабельность продукции и рентабельность производства. Доход предприятия с экономической точки зрения является денежным эквивалентом произведенной и реализованной продукции и характеризует стоимость всего объема произведенной и реализованной продукции, но не только выполненных работ, оказанных услуг за определенный период времени. Наличие дохода позволяет оплачивать расходы на приобретение и оплату всех видов ресурсов, осуществлять все необходимые для производства платежи, налоги и свидетельствует о нормальном функционировании предприятия. В настоящее время при оценке и анализе денежного дохода выделяют три вида оценки: - валовый; - средний; - предельный. Валовый доход – выручка от реализации продукции и зачисление на расчетный счет предприятия. Имеется несколько разновидностей: - доход от реализации продукции основного производства; - доход от обслуживающих производств; - доход от прочих видов деятельности; - внереализационные доходы; - реализация ненужного имущества и неиспользованных материальных ресурсов. К операционным доходам относят доходы от участия в акционных обществах (получение девидентов по акциям), проценты от размещения в банках свободных денежных средств и другие доходы. Внереализационные включают денежные средства от получения долгов, неустоек, штрафов, пени от различных организаций. Основная часть валового дохода создана предприятием за счет функционирования основного производства. Полная ее величина с учетом остатков готовой, но не реализованной продукции, а так же стоимости отгруженного потребителям товара, но не оплаченного ими, определяется по формуле:

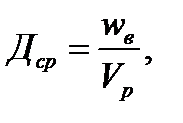

Ц- цена продукции, Vн.г. ,Vк.г. – объем остатков нереализованной продукции на начало и конец года, Vд.н , Vд.к. – дебиторская задолженность заказчиков на начало и конец отчетного года. Средний доход представляет величину денежной выручки, приходящейся на единицу продукции. Фактически характеризует средне взвешенную цену реализации:

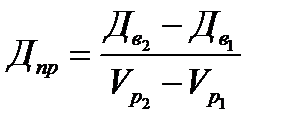

Vр – объем реализуемой продукции в натуральных единицах. Средний доход определяется на предприятиях химической отрасли, т.к. она характеризуется широким ассортиментом выпускаемой продукции и имеет место меняющаяся цена. Использование расчета этого показателя позволяет увеличить оперативность расчетов при определении величины ожидаемого дохода и при принятии соответствующих управленческих решений. Предельный доход характеризует прирост валового дохода предприятия в результате увеличения объема выпуска и реализации продукции из расчета на единицу продукции:

Данный показатель определяется для оценки целесообразности увеличения выпуска продукции с точки зрения валового дохода, т.е. при его существенном увеличении насколько рационально и экономически эффективно увеличивать производство. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 297; Нарушение авторского права страницы

,

, руб.

руб. ,

,