|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Менеджмента и особенности их изучения

Таможенное дело в качестве предмета изучения полимодельно. Оно представляется в виде иерархической системы моделей (теоретических, математических, физических, вербальных и др.) - от модели регулирования ВЭД таможенными методами и средствами до моделей выполнения таможенных операций таможенным инспектором в процессе таможенного оформления и контроля. В результате их изучения подготавливается специалист по таможенному делу. Он должен обладать достаточными возможностями для получения знаний о теории и практике таможенного дела в объеме усваиваемых моделей (комплекса моделей) и формирования необходимых компетенций для реализации изучаемых моделей на практике.

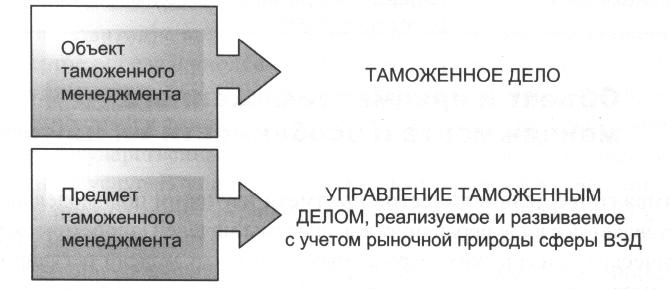

Таможенное дело как объект изучения, исследования и управления имеет свою особую специфику и предъявляет особые требования к будущему специалисту. С одной стороны, это инструмент государственного регулирования российской экономики и, прежде всего, сферы внешнеторговой деятельности, а, следовательно, содержит в себе все базовые признаки открытой развивающейся системы управления - системы таможенного администрирования. С другой стороны, сотрудники таможенных органов, непосредственно участвуя в процессе таможенного оформления и контроля, контроля таможенной стоимости и валютных платежей, осуществляя процедуры правоохранительного характера, ведения статистики ВЭД и специальной статистики, проводя специальные таможенные процедуры, реализуют определенные процедуры и таможенные технологии. В этих условиях таможенные органы представляют собой особую технологическую систему, непосредственно предоставляющую (в определенном контексте - производящую) государственные таможенные услуги для участников ВЭД. Объект и предмет таможенного менеджмента представлены на рис. 17.

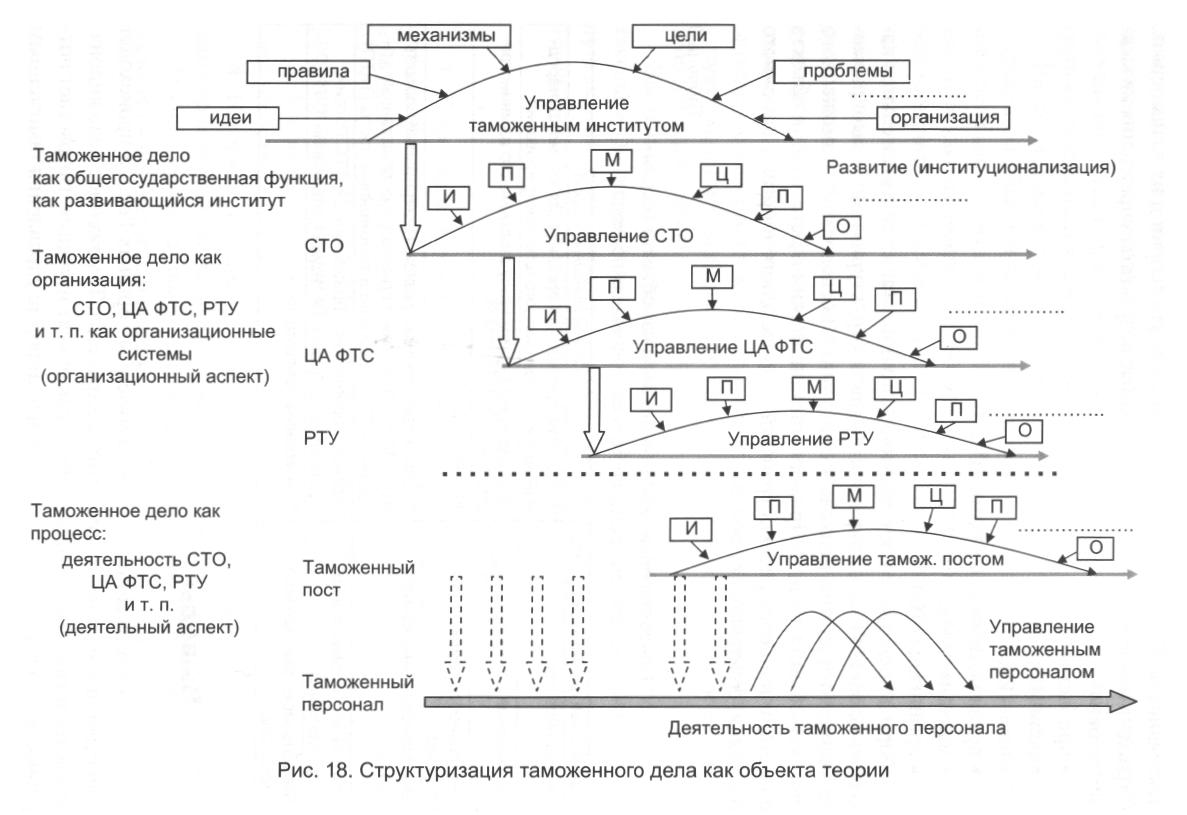

Один из вариантов структуризации таможенного дела как объекта теории детально раскрывается на рис. 18. Здесь таможенное дело представлено как развивающаяся общегосударственная функция - таможенный институт, как организация - таможенные органы и их подразделения, как процесс - деятельность таможенных органов и их подразделений и как персонал, осуществляющий такую

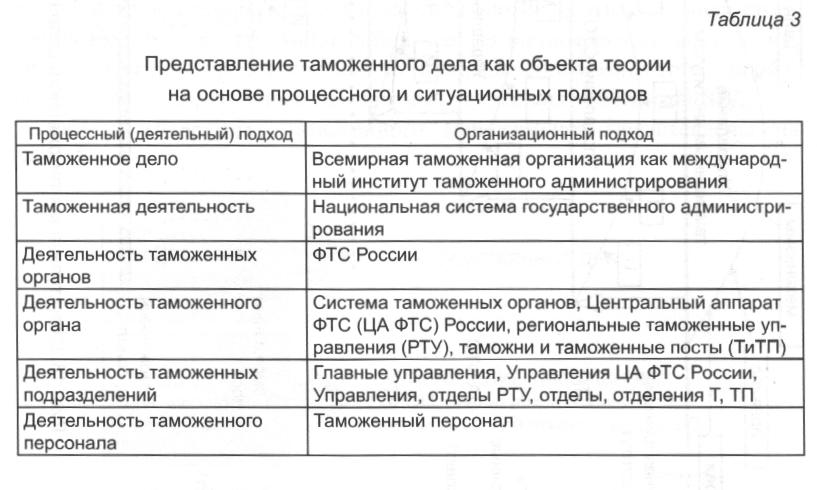

деятельность. Показаны представления объекта теории и их взаимосвязь. Отражена последовательность и основные результаты управления на каждом уровне: • проблемы (П); • цели (Ц); • идеи (И); • правила, правовые нормы (П); • механизм (М); • организация (О). Формы представления теоретического объекта, их содержательное наполнение зависят от выбираемого уровня структуризации и выбираемого методологического подхода к описанию и исследованию таможенного дела как объекта теории. Примеры интерпретации и детализации объекта с позиций наиболее распространенных процессного и организационного подходов, содержатся в табл. 3.

Вывод

В таможенном деле, в таможенных органах России происходят качественные изменения системного характера. Таможенное дело видоизменяется и как объект управления, и как объект изучения. Возрастает потребность в адекватной теоретической платформе управления таможенным

делом; детализируются и структурируются требования к специалистам - таможенному персоналу, к их профессионализму, базовым компетенциям; актуализируются и предъявляются качественно новые требования к подготовке специалистов для таможенной системы. Введены общие и частные определения таможенного менеджмента, определены объект и предмет теории, представлена структура таможенного дела как объекта теории. Все это позволяет рассматривать таможенное дело как развивающийся объект, представляемый общегосударственной функцией - таможенным институтом, организацией - таможенными органами и их подразделениями, процессом - деятельностью таможенных органов и их подразделений, персоналом, осуществляющим такую деятельность. В свою очередь, все это говорит о полимодельном характере теоретической модели таможенного менеджмента, но и дает представление о ее возможной структуре. Формы представления теоретической модели, ее содержательное наполнение зависят от выбираемого уровня структуризации и выбираемого методологического подхода к ее описанию и исследованию. Введенные определения таможенного менеджмента и полимодельный подход к формированию теоретической модели позволяют ввести базовую модель теории, представить ее структуру и рассмотреть формальную процедуру принятия управленческих решений в таможенном деле.

Контрольные вопросы

1. Дайте характеристики таможенному делу как объекту и субъекту управления. Почему таможенное дело можно рассматривать как открытую систему управления? 2. Определите предмет таможенного менеджмента и расскажите об особенностях его изучения. 3. Кто является специалистом по таможенному делу? Укажите на его особенности. 4. Назовите основные параметры таможенного менеджмента как теории управления таможенным делом. Дайте им краткую характеристику. 5. Определите базовые понятия таможенного менеджмента. Дайте определения и приведите примеры их морфологической структуры.

Элементы общей теории Таможенного менеджмента

Кибернетический и синергетический подходы к управлению. Основ ные законы и принципы. Элементы и базовые модели управления. Классификация методов управления, последовательность и суть эволюции управленческих парадигм. Базовая модель управления таможенными органами и ее особенности. Схема процесса управления таможенной системой.

Вопросы

4.1. Основные законы (постулаты) управления, элементы и базовая принципиальная модель управления. 4.2. Общие и частные принципы управления. 4.3. Классификация методов управления. Эволюция управленческих парадигм. 4.4. Принципиальная модель управления таможенными органами и ее особенности. 4.5. Формализованная схема процесса управления таможенной системой. Выводы. Контрольные вопросы.

Рекомендуемая литература 1. Математика и кибернетика в экономике: словарь-справочник. Изд. 2-е, перераб. и доп. М.: Экономика, 1975. 2. Макрусев В. В. Основы системного анализа: учебник. - М.: РИО РТА, 2006. 3. Бурдин В. Е. Риски в управлении. - М.: РИО РТА, 2007. 4. Бусленко Н. П., Калашников В. В., Коваленко И. Н. Лекции по теории сложных систем. - М.: Сов. радио, 1973. 5. Вентцелъ Е. С. Исследование операций. Задачи, принципы, методология. - М.: Наука, 1980.

4.1. Теория как предмет изучения: определение, содержание, этапы формирования

С позиций классической кибернетики управление есть функция системы, ориентированная либо на сохранение ее основного качества (совокупности свойств, потеря которых влечет разрушение системы) в условиях изменения среды, либо на выполнение некоторой программы, обеспечивающей устойчивость ее функционирования или развития в достижении намеченной цели. Определение в зависимости от выбираемого объекта управления отражает два случая: первый характерен для самоорганизующихся систем (социально-экономических, биологических); второй - для технических систем. В каждом из них предопределяются и два основных подхода к управлению: как к виду деятельности и как к процессу. В свою очередь выбор подхода зависит от специфики и сложности объекта управления и ориентирует на соответствующий спектр методов и средств его анализа и принятия управленческих решений (качественных или количественных). В управлении таможенными органами, которые относятся к типу сложных социо-экономико-технологических систем, в настоящее время доминирующим является первый подход, и в методическом спектре его доля качественных методов анализа и принятия решений значительно превосходит долю количественных. Под управлением будем понимать процесс формирования и реализации такого целенаправленного воздействия на объект, в результате которого объект переходит в требуемое (целевое) состояние. Понятие «управление» неизбежно связано с такими понятиями, как «система», «среда», «цель», «критерии», «алгоритм». Наиболее целостно их взаимосвязь проявляется в базовой модели управления. В настоящее время управление организациями принято делить на два подхода: на кибернетический и синергетический, хотя в принципе они не противоречат друг другу. В кибернетическом подходе система управления представляется в виде совокупности управляющей и управляемой подсистем. При таком подходе обосновывается информационная сущность управления, признается универсальность законов управления для систем различной природы, выявляются и рассматриваются механизмы обратной связи, действующие в системах управления, осуществляется оптимизация функционирования

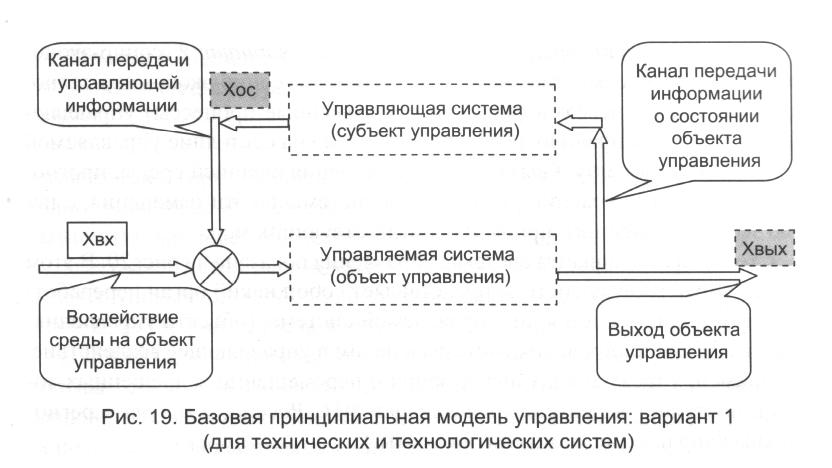

и развития системы на основе обратных связей в соответствии с выбранными целями управления. Синергетический подход основывается на учете естественных факторов развития (саморазвития) организации. Субъект управления в самоорганизующихся системах не значим. Кроме того, для самоорганизующихся систем цель перестает быть самоопределяющейся (актуальной), при этом важным становится путь развития. Синергетические процессы рассматриваются как естественные процессы достижения системой новых состояний без целенаправленного внешнего воздействия. В теории управления эти подходы (кибернетический и синергетический) принято рассматривать как альтернативные, однако не следует полностью отказываться от преемственности отношений этих подходов, противопоставлять их друг другу, особенно применительно к организационным аспектам управления. Рассмотрим кибернетический подход к построению базовой модели управления и определим наиболее значимые для изучаемого предмета варианты ее эволюции. Объект, состоящий из элементов, находящихся во взаимной связи и во взаимодействии, будем называть системой. Системы бывают экологические, социальные, экономические, технические, технологические (ЭСЭТТ-системы) и др. Известно, что всякое управление аккумулирует в себе одновременное присутствие трех составляющих: • объекта управления (управляемой подсистемы); • субъекта управления (управляющей подсистемы); • цели управления, которую формирует сам наблюдатель. Система, в которой реализуются функции управления, называют системой управления. Базовая принципиальная модель управления: вариант I (для технических и технологических систем). Система характеризуется схемой, представленной на рис. 19. В ней выделяют следующие элементы: • управляющая и управляемая подсистемы; • каналы связи; • суммирующий элемент; • окружающая среда. Управляемая подсистема является объектом управления; управляющая - осуществляет функции управления (выработку управляющего воздействия). Система функционирует в окружающей среде.

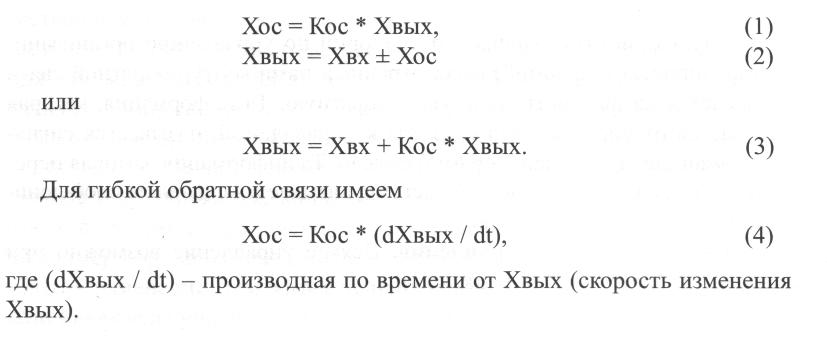

Связь между управляющей подсистемой и управляемой осуществляется через каналы связи. По каналу связи от управляющей системы к управляемой (объекту управления) передается управляющая информация (управляющее воздействие). Таким образом, управляющая и управляемая системы соединены контуром обратной связи. Состояние объекта управления в определенный момент времени зависит от его предшествующих состояний, воздействий внешней среды и управляющих воздействий. Передача части (доли) выходной величины управляемой системы на ее вход характеризуется коэффициентом обратной связи (Кос = Хос/Хвых). Для этого коэффициента всегда выполняется условие 0 < |Кос| < 1. Обратная связь может быть положительной (когда Кос > 0) или отрицательной (когда Кос < 0), жесткой и гибкой. Для жесткой обратной связи имеем соотношения

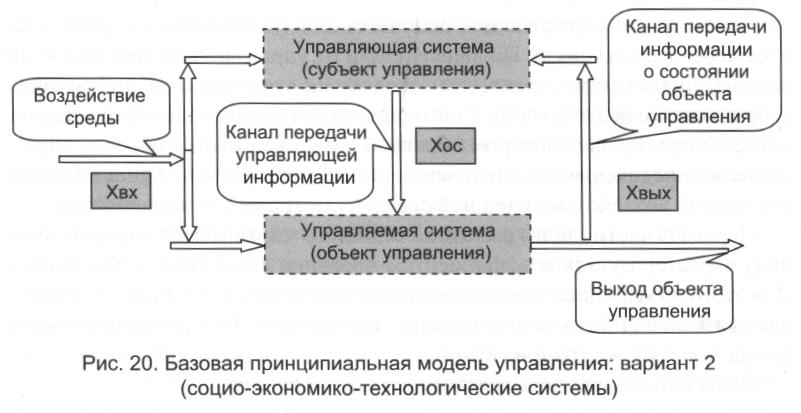

Базовая принципиальная модель управления: вариант 2 (социо-экономико-технологическая система). При управлении социо-экономико-техно-логическими процессами (включая и таможенные процессы) управляющая система, как правило, реагирует не только на состояние управляемой системы (на величину Хвых), но и на изменения внешней среды, прогнозируя возможные реакции управляемой системы на эти изменения, с целью заблаговременного принятия соответствующих мер. Схема такого варианта системы управления показана на рис. 20. В этом случае управляющая система представляет собой некий орган переработки информации о состоянии управляемой системы (объекта управления) и среды функционирования системы в целом в управляющее воздействие. (Например, упреждающая информация о перемещении запрещенных товаров поступает в центральный аппарат ФТС России, а оттуда в региональные управления, таможни, на посты.)

Следует отметить, однако, что в теории по управлению организацией (предприятием, фирмой) рассмотренный нами контур обратной связи разделяется на две части: прямую и обратную. Та информация, которая передается от управляющей системы к управляемой, называется сигналом-командой, этот канал - прямой связью. Та информация, которая передается с выхода к управляющей системе, называется сигналом-сообщением, а канал - обратной связью. Законы (аксиомы) управления. Всякое управление возможно при выполнении шести законов (аксиом).

Аксиома 1. Наличие наблюдаемости объекта управления (ОУ). Это означает, что уравнение y*(t) = f[t, x(t), z * (t)], связывающее (при отсутствии возмущений) некоторую реализацию выходного процесса y*(t), доступную для регистрации, с входными переменными x(t) и временем t, имеет единственное решение z*(t) = z(t) Здесь Z - вектор переменных состояния или обобщенных координат объекта управления (ОУ). Если это угверждение справедливо для любого z(t) Для таможни, к примеру, входами x(t) являются потоки товаров, транспортных средств, физических лиц, багажа, почтовых отправлений, ГТД, сопроводительные документы и т. д. Переменными состояния z(t) являются показатели, фиксируемые в определенный момент времени. Ими могут быть структура таможни, количество транспортных средств, находящихся в зоне таможенного контроля, количество ГТД, находящихся на оформлении, набор технических средств и др. Переменными y(t) являются результирующие показатели, например, объем товарооборота (экспорта, импорта), сумма взимаемых таможенных платежей, количество нарушений таможенных правил. Аксиома 2. Наличие управляемости. Это означает способность ОУ переходить в пространстве состояний (обобщенных координат) Z из текущего в требуемое под определенным воздействием со стороны наблюдателя (управляющей подсистемы). В теории планирования эксперимента эта способность ОУ трактуется как явление «воспроизводимости» опыта. Для таможенного органа, к примеру, это означает, что один и тот же приказ должен приводить к практически одному и тому же результату. Аксиома 3. Наличие цели управления. Под целью понимается набор качественных и количественных характеристик, определяющих требуемое состояние ОУ. Формальным выражением цели является целевая функция. Для таможни таких целей может быть несколько, например, выполнение плана по сбору таможенных платежей, сокращение среднего времени таможенного оформления и таможенного контроля. Аксиома 4. Наличие свободы выбора управляющих воздействий. Эта свобода ограничивается, во-первых, множеством допустимых альтернатив, а во-вторых, ограничениями на область изменения каждой из них (например, юридического характера). Чем больше это множество и шире область изменения, тем эффективнее управление. Ясно также и то, что, если никакое из управляющих воздействий (например, приказ или распоряжение начальника) не влияет на изменение состояния ОУ, то управления не существует.

Аксиома 5. Наличие критерия эффективности управления. Обобщенным критерием эффективности управления считается степень достижения цели управления. Для оценки качества управления часто используются и частные критерии. Для таможни, например, такими критериями могут быть отношение фактических значений собранных платежей к плановым или число дел об административных правонарушениях, приходящихся на одно должностное лицо соответствующего отдела. Аксиома 6. Наличие ресурсов (материальных, трудовых, технических, финансовых и др.), обеспечивающих функционирование ОУ. Несоблюдение хотя бы одной из этих аксиом делает управление невозможным. К этому, однако, можно добавить, что в теории управления организацией (предприятием, фирмой) нет единых подходов как к толкованию термина «закона управления», так и к классификационному перечню этих законов. Большинство специалистов толкуют термин «закон управления» как проявление связи целей управления со средствами их достижения.

|

Последнее изменение этой страницы: 2019-04-19; Просмотров: 326; Нарушение авторского права страницы

Z.

Z.