|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Представление таможенной системы

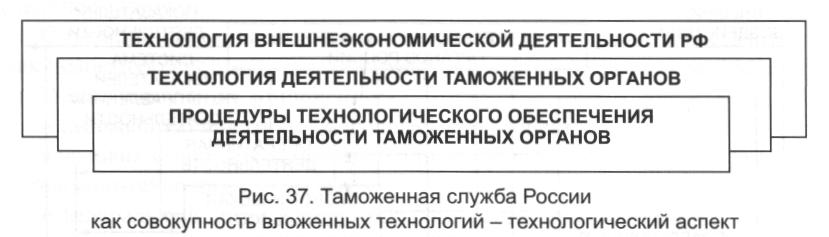

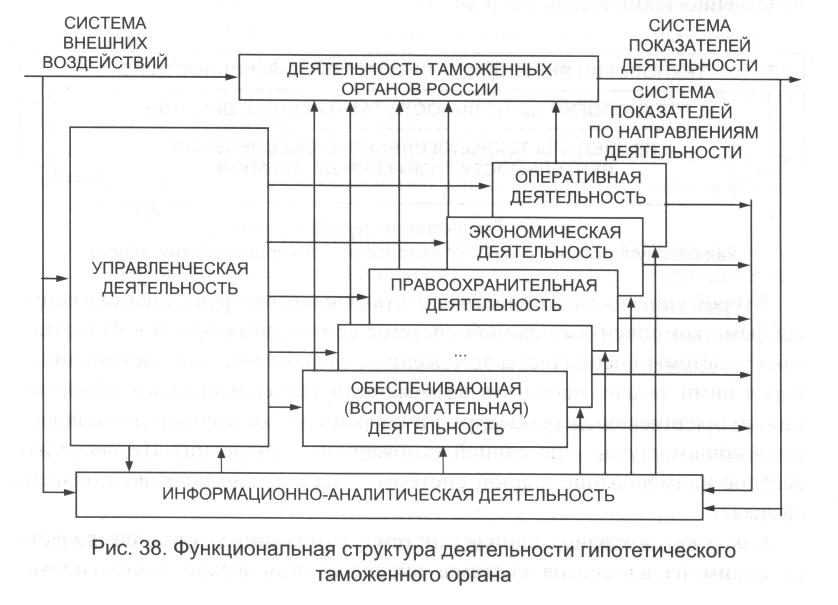

Деятельный подход к структуризации объекта управления применительно к таможенной службе проявляется в согласованности следующих технологий деятельности (рис. 37): технологии ВЭД, единой технологии таможенной деятельности, процедур технологического обеспечения таможенной деятельности. По сути, это совокупность вложенных технологий деятельности. Причем нижний, или первый, уровень представляется системой технологического обеспечения единой системы таможенных органов. Это открытая распределенная многоуровневая система технических и информационных сред и средств, обеспечивающих деятельность личного (кадрового) состава таможенных органов. Иногда данная совокупность называется производственно-технической сферой. Второй уровень вложенности представлен инфраструктурными и социальными компонентами единой системы таможенных органов. В рамках такой системы специалисты таможенной службы решают поставленные перед ними задачи, используя возможности технологического обеспечения по предписанным процедурам и операциям таможенной деятельности (в общем случае - по единой таможенной технологии). Не менее известное наименование данной системы - «социально-производственная сфера». Как уже показано, единая система таможенных органов является одним из элементов системы внешнеэкономической деятельности, обеспечивающей достижение своих целей на основе принятой стратегии по соответствующей технологии. Пример функциональной структуры деятельности гипотетического таможенного органа представлен на рис. 38. Такая структура сформирована на основе деятельного подхода. В рамках структуры определены: • деятельность таможенной службы России как процедурно-технологическое выражение таможенной политики государства; • виды деятельности (оперативная, экономическая, правовая и др.) как направления реализации системных таможенных функций; • управление (управленческая деятельность) как совокупность процедур оперативного управления и контроля, программно-целевого планирования и управления; • информационно-аналитическая деятельность как направление деятельности и информационная платформа для реализации всех видов деятельности таможенных органов, а также эффективная обратная связь, обеспечивающая органы управления материалами оперативной диагностики и рекомендациями по корректировке процессов управления и развития; • система внешних факторов и система показателей деятельности как основные характеристики условий и результатов таможенной деятельности. Для любого из видов таможенной деятельности и для всей их совокупности могут быть выделены следующие квазинезависимые направления: деятельность в интересах государства, деятельность в интересах участника ВЭД, деятельность в собственных интересах.

Выводы Таможенное дело - это сфера государственной политики, особая область государственных интересов, специфическое направление деятельности системы государственной власти по регулированию и контролю экономических процессов России, в первую очередь, ее внешнеторговой деятельности. Понятие «таможенное дело» является самым общим, самым широким понятием и представляет собой в определенном отношении собирательный термин, охватывающий весь спектр вопросов теории и практики таможенного строительства и деятельности таможенных органов в России. Этот термин определяет конкретное направление деятельности государства по успешному решению задач государственного управления экономикой России, прежде всего, в одном из основных ее секторов - в секторе внешней торговли. С позиций системного подхода таможенное дело можно представить как целостную систему, которая структурно и функционально раскрывается через следующие компоненты: · таможенную политику - идеологический аспект; · условия и порядок таможенного регулирования и контроля - функционально-технологический аспект; · федеральный орган исполнительной власти, уполномоченный в области таможенного дела - институциональный и организационный аспекты. В данной конструкции все компоненты находятся во взаимосвязях друг с другом и составляют органически целостную совокупность разноуровневых элементов, называемую таможенным делом. В зависимости от целей управления и принятия управленческих решений любой из компонентов таможенного дела, и таможенное дело в целом, могут быть представлены таможенной системой. С одной стороны, выделяя структурный аспект, систему характеризуют ее организационной структурой. В таком представлении системные таможенные функции реализуются в единой системе таможенных органов России. Такой подход к структуризации принято называть организационно-функциональным. С другой стороны, выделяют деятельный или технологический аспект: таможенная служба России представляется единой технологией реализации системы таможенных функций. При этом выполнение функций таможенных органов по направлениям деятельности обеспечивается соответствующими таможенными технологиями - технологиями деятельности таможенных органов. Структуризацию по направлениям деятельности принято называть функционально-технологической, а соответствующий подход - деятельным. Представленные особенности структуризации позволяют рассматривать таможенную службу в виде организационной, технологической или организационно-технологической систем. Речь идет о таможенной службе как о едином нормативном правовом и информационно-технологическом комплексе, о целостной организации. Этот вариант является наиболее полным представлением системы, но и наиболее сложным для изучения и управления. Контрольные вопросы

1. Дайте определение и раскройте содержание понятий «таможенное дело», «таможенное регулирование» и «таможенное администрирование». 2. Опишите морфологическую модель таможенного дела, охарактеризуйте ее основные элементы. 3. Сравните существующую и перспективную таможенные системы (с учетом требований Киотской конвенции, Рамочных стандартов безопасности и обеспечения мировой торговли, Концепции развития таможенных органов России до 2010 г.). 4. Раскройте сущность казуальной последовательности эволюции понятий: «таможенное дело», «таможенное регулирование», «таможенное администрирование», «институт таможенного администрирования», «Федеральная таможенная служба». 5. Назовите два качественно различимых организационных уровня таможенного администрирования. Раскройте их сущность. 6. Раскройте специфику ФТС России как института таможенного администрирования. Перечислите его права и полномочия. 7. Дайте общую характеристику основным предпосылкам полимодельного представления таможенной службы: целенаправленность, функциональная целостность, структурируемость института.

8. Каковы основные подходы и направления структуризации таможенной службы? 9. Перечислите основные особенности, характерные для описания таможенных систем. 10. Чем обусловлена необходимость применения ситуационного подхода при таможенном администрировании? Обоснуйте преимущества его применения в управлении развитием таможенных органов. 11. Раскройте сущность, а также особенности построения и управления моделей таможенного администрирования.

Теоретическая модель Таможенного менеджмента

Таможенное дело как теоретический объект анализа и управления. Условия формирования теоретической модели таможенного менеджмента. Структура теоретической модели. Алгоритм регулирования внешнеэкономической деятельности. Формализация модели внешнеэкономической и таможенной деятельности. Сущность теоретических задач системного исследования и управления в сферах внешнеэкономической и таможенной деятельности.

Вопросы

7.1. Условия формирования теоретической модели таможенного менеджмента. 7.2. Структура теоретической модели таможенного менеджмента. 7.3. Алгоритм теоретической модели таможенного менеджмента. 7.4. Формализация теоретической модели таможенного менеджмента. 7.5. Теоретические задачи таможенного менеджмента. Выводы. Контрольные вопросы.

Рекомендуемая литература 1. Таможенный кодекс РФ. - М., 2003. 2. Справочные материалы к заседанию коллегии ФТС России: Таможенная служба Российской Федерации в 2005, 2006. 2007 гг. 3. Макрусев В. В. Основы таможенного менеджмента: учебник. - М.: РИО РТА, 2006. 4. Макрусев В. В., Пауков А. А., Истомин А. Г. Системный анализ и управление: учебное пособие. - М: РИО РТА, 2004. 5. Прангишвили И. В. Системный подход и общесистемные закономерности. - М.: СИНТЕГ, 2000. Условия формирования Теоретической модели Таможенного менеджмента Развитие теории осуществляется циклично по направлению от понятий (определений) к их формальным представлениям - абстракциям, к идеализированному объекту - теоретической модели с последующим уточнением понятий и далее - к адекватной формализации, к корректировке модели. Центральную роль в формировании теории играет лежащий в ее основе идеализированный объект - теоретическая модель. Построение такого объекта - необходимый этап создания любой теории, в том числе и теории таможенного менеджмента. Модель должна не только отражать реальность, но и неявно содержать в себе определенную программу исследований для ее практической реализации. В нашем случае должен быть построен абстрактный образ, интегрирующий в себе двойственный характер таможенного дела - присутствие в нем черт и объекта, и субъекта управления. Модель должна отражать основные свойства реального объекта, его структуру, механизм функционирования, внешние и внутренние условия жизнедеятельности. Как уже отмечалось, таможенная сфера деятельности самым тесным образом связана со сферой ВЭД. Именно в согласованности таких сфер раскрывается тот потенциал, который может оказать благотворное воздействие на экономику страны, на ее безопасность и благосостояние ее граждан. Достижение столь масштабной цели связано с решением таких актуальных общегосударственных задач управленческого характера, как: • макроэкономическое исследование современного состояния и тенденций развития мировой экономики, глобальных моделей внешнеэкономической деятельности индустриально развитых стран; • макроэкономический анализ современного состояния национальной экономики, управления народным хозяйством, направлений таможенной политики и определение направлений и реализация программ развития таможенной службы; • всестороннее изучение динамики показателей валового внутреннего продукта, инструментов бюджетно-налоговой, кредитно-денежной, валютной и таможенно-тарифной политики в их взаимосвязи; • определение направлений и методов повышения эффективности деятельности таможенных органов и таможенного дела в целом;

• разработка комплекса альтернативных способов управления таможенным делом (включая рекомендации международных институтов) в интересах устойчивого роста отечественной экономики и повышения интенсивности и эффективности ее ВЭД. Именно во взаимодействии сфер внешнеэкономической и таможенной деятельности (ВЭиТД) функционально наиболее полно раскрываются все системообразующие компоненты таможенного дела (политика, технология, функциональная и организационная структуры), а через их проявления и собственно само таможенное дело как целое. Рассмотрим внешнеэкономическую и таможенную сферы деятельности как совокупность взаимосвязанных систем и определим модель взаимоотношений, согласованного взаимодействия между ними. Этот абстрактный образ и станет в дальнейшем объектом теории таможенного менеджмента. Формализация и исследование такой научной абстракции позволит решать вопросы теории и практики таможенного дела, формировать принципы и разрабатывать прикладные методы управления. Современные сферы ВЭиТД формируются под воздействием факторов общемирового и государственного масштаба. Первые определяют условия развития мирового сообщества - это так называемые факторы глобализации, вторые (факторы регионализации) задают условия формирования стратегий государственно-политической и экономической эволюции конкретных стран[36]. Главным фактором общемирового характера выступает экономическая интеграция ведущих мировых держав, например, в рамках Всемирной торговой организации или Евросоюза. Основное следствие интеграции -системное взаимодействие национальных экономик разных стран мира, глобализация финансовых и товарных потоков, согласованная таможенная политика. Среди факторов государственного уровня, оказывающих влияние на эффективность ВЭиТД России, наиболее существенными являются: - неустойчивые общемировые экономические процессы и, как следствие, слабо прогнозируемая динамика изменений структуры и параметров ВЭД, численности, качественных и количественных характеристик участников внешней торговли и особенностей их поведения;

- диспропорция в структуре государственного бюджета, значительную долю доходной части которого составляют денежные средства от таможенных налогов и сборов (около 50%); - регионализация ВЭД: доминирование в структуре и параметрах внешней торговли региональных особенностей страны, наличие зон свободной экономической торговли, неоднородность таможенной границы России - все это усложняет решение проблем эффективного регулирования внешней торговли, повышения качества и результативности таможенного контроля, предъявляет особые требования к методам их решения. Не менее значимым фактором общемирового и государственного уровней, определяющим конфигурацию современных сфер ВЭиТД, является также информатизация общества. Наблюдается процесс поступательного движения развитых стран от индустриального к постиндустриальному (информационному) обществу. Формирование единого мирового информационного пространства, создание глобальных информационных технологий и систем, монополизация и демонополизация информационных потоков и ресурсов, качественная эволюция и расширение спектра информационных услуг, превращение информации в товар - эти факторы оказывают значительное влияние на мировые экономические потоки, формируют принципиально новую парадигму управления ВЭиТД. Можно предположить, что в таких условиях сферы ВЭиТД будут эволюционировать совместно под воздействием всей представленной совокупности факторов. Здесь не обсуждаются вопросы согласованности динамик их эволюции. Теоретически динамика для каждой сферы, несомненно, своя, что только усложняет проблему формирования модели. Таким образом, для создания теоретической модели таможенного дела необходимо учитывать два системообразующих условия: - глобализация мировой торговли ставит проблему совершенствования управления ВЭиТД как единую, комплексную проблему; - эффективность внешней торговли зависит не только от эффективности системы мер тарифного и нетарифного регулирования, но и в значительной мере (непосредственно и опосредованно) от качества инструментов таможенного администрирования, от уровней технологизации и информатизации сфер ВЭиТД. Основным содержанием таможенной деятельности в таких условиях становятся: информационно-аналитический мониторинг финансово-товарных потоков (в более общей постановке - контроллинг) мировой торговли, финансово-правовой контроль и таможенное регулирование ВЭД, технологизация, автоматизация и администрирование таможенной деятельности. Наиболее актуальные ключевые стратегические направления развития таможенной службы России показаны на рис. 39.

Высказанные идеи подтверждаются опытом стран, осуществивших модернизацию[37] таможенной службы. Анализ процессов и результатов их развития позволяет сделать вывод о том, что дальнейшая технологиза-ция, автоматизация и электронное администрирование качества ВЭиТД, внедрение современных информационных и аналитических технологий, развитие информационно-аналитических систем оказали определяющее влияние не только на повышение результативности внешнеэкономической деятельности, но и на парадигму института таможенного дела в целом.

|

Последнее изменение этой страницы: 2019-04-19; Просмотров: 847; Нарушение авторского права страницы