|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методичні вказівки до виконання 3-го завдання ⇐ ПредыдущаяСтр 3 из 3

Прямолінійний метод амортизації передбачає, що сума амортизації А визначається діленням вартості основних фондів, яка амортизується на очікуваний строк його корисного використання та розраховується за формулою:

де Т – строк корисного використання (економічного життя) устаткування, роки; Вп – первісна вартість устаткування, грн.; Вл – ліквідаційна вартість устаткування, грн. Кумулятивний метод ґрунтується на використанні кумулятивного коефіцієнта, який змінюється залежно від числа років, що залишилися до кінця передбачуваного терміну експлуатації устаткування. При кумулятивному методі річна норма амортизації визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується розподілом кількості років, що залишаються до кінця очікуваного терміну використання об'єкта основних засобів, на суму кількості років його корисного використання:

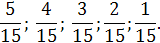

де t – кількість років, що залишаються до кінця терміну служби основних фондів; åTекс – сума чисел років служби основних фондів. Визначення річних сум амортизації цим методом здійснюється в декілька етапів: а) Додаються числові значення років служби об’єкта основних фондів; наприклад при п’ятирічному терміні служби: 1+2+3+4+5 = 15 – кумулятивне число. б) Утворюються дроби типу:

і розміщуються у зворотному порядку:

Одержали кумулятивні коефіцієнти. в) Обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта. При використанні цього методу за першу половину терміну експлуатації основних фондів з амортизується більш як 65% їх вартості. Суми амортизаційних відрахувань за податковим методом визначаються за квартал за затвердженими в законодавчому порядку нормами амортизації. Так, згідно з чинним податковим законодавством, норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок розрахункового кварталу в таких розмірах: Група 1 – 2% (будівлі, споруди, передавальні пристрої); Група 2 – 10% (транспортні засоби, офісні прилади, інструменти, меблі); Група 3 – 6% (інші основні засоби, що не ввійшли до груп 1,2,4); Група 4 – 15% (електронно-обчислювальна техніка і інформаційні системи, засоби зв’язку). На відміну від інших методів за податковим методом амортизації підлягають тільки виробничі основні фонди, невиробничі основні фонди не амортизуються.

Індивідуальна робота № 4 Тема: Оборотні фонди та оборотні кошти підприємства будівельної галузі. Розрахунок комплектувального запасу будівельних конструкцій.

Умова: Час комплектації фундаментних блоків (28 +n) діб, а час їх монтажу (12+n) днів. Розрахувати норму оборотних коштів на комплектувальний запас. Де n - № варіанту. |

Последнее изменение этой страницы: 2019-04-20; Просмотров: 191; Нарушение авторского права страницы

;

; ;

;