|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЦЕЛЬ И ЗАДАЧИ КУРСОВОЙ РАБОТЫ

ЭКОНОМИКА ОТРАСЛИ Методические указания по выполнению курсовой работы

«Регионально – экономический анализ автотранспортного предприятия на примере перевозок….. (по вариантам)

для студентов, обучающихся по направлению подготовки 23.03.01 «Технология транспортных процессов» ИРКУТСК 2017

Содержит методические указания для выполнения курсовой работы по дисциплине «Экономика отрасли». Предназначена для студентов, обучающихся по направлению подготовки 23.03.01 «Технология транспортных процессов»»

Составитель к.т.н., доценты кафедры менеджмента и логистики на транспорте ФГБОУ ВПО ИрГТУ Яценко Светлана Анатольевна, Малетина Татьяна Алексеевна – Иркутск:, 2017

Целью освоения дисциплины «Экономика отрасли» является формирование системных знаний, умений и навыков в области отраслевой экономики, позволяющих структурировать и решать экономические проблемы транспортной отрасли.

ЦЕЛЬ И ЗАДАЧИ КУРСОВОЙ РАБОТЫ Целью курсового проектирования является анализ экономико- географического положения региона и его потребности в перевозках, анализ деятельности автотранспортного предприятия в этом регионе, расчёт его основных экономических показателей работы, самостоятельно анализировать создавшуюся на предприятии экономическую ситуацию и обоснованно принимать решения, обеспечивающие повышение рентабельности работы предприятия.

СОДЕРЖАНИЕ И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

Работа состоит из расчетно-пояснительной записки, которая содержит 8 разделов региональных и технико-экономических расчетов, таблицы, пояснения к ним и выводы. При оформлении курсовой работы необходимо строго соблюдать требования стандарта, принятого в университете по оформлению курсовых и дипломных проектов. Используя конкретное значение нормативного показателя или, принимая определенные допущения и ограничения, следует по тексту записки приводить ссылку на использованный источник (справочник, учебник и т.п.).

ИСХОДНЫЕ ДАННЫЕ

Курсовая работа выполняется на основании индивидуального задания, выдаваемого каждому студенту. В задании содержатся следующие исходные данные: вид перевозок, наименование груза, списочное количество автомобилей на начало года (Ан), поступление и выбытие подвижного состава в течение года, среднее расстояние перевозки груза (l ср), коэффициент использования пробега (b), коэффициент выпуска автомобилей на линию(a в), время в наряде (Тн), норматив оборотных средств (H об). РАЗДЕЛ 1 . АНАЛИЗ, ЭКОНОМИКО - ГЕОГРАФИЧЕСКОГО ПОЛОЖЕНИЯ РЕГИОНА И ЕГО ПОТРЕБНОСТИ В ПЕРЕВОЗКАХ Регион определяется по месту жительства студента. Рекомендуется придерживаться следующего плана. Рекомендуемый план работы:

Объем данного раздела составляет от 10 до 15 страниц. РАЗДЕЛ 2. ЭКСПЛУАТАЦИОННЫЕ ПОКАЗАТЕЛИ РАБОТЫ АТП

В соответствии с исходными данными, используя справочные и нормативные материалы, следует определить технико-эксплуатационные показатели, производственную программу по эксплуатации парка, показатели наличия подвижного состава. Результаты расчетов представить по форме табл. 2.1. Таблица 2.1 - Показатели работы АТП

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 2. «ЭКСПЛУАТАЦИОННЫЕ ПОКАЗАТЕЛИ РАБОТЫ АТП» В соответствии с исходными данными, используя справочные и нормативные материалы, определяем технико-эксплуатационные показатели, производственную программу по эксплуатации парка, показатели наличия подвижного состава. Результаты расчетов представляем по форме табл. 2.1 Производственная база

Таблица 2.2 Поквартальное поступление и выбытие автомобилей

Данный расчет производим по производственному календарю на текущий год. ( http://www.consultant.ru/law/ref/calendar/proizvodstvennye/)

Объем перевозок

где aв - коэффициент выпуска автомобиля на линию, aв = 0,66;

Vт - техническая скорость автомобиля (автопоезда). Принимаем равной расчетной норме пробега грузовых автомобилей по справочным данным: Vт = 25 км/час; b - коэффициент использования пробега, b = 0,65; g - коэффициент использования грузоподъемности, g = 0,8; ℓег - средняя длина ездки с грузом, ℓег = 14 км;

Рассчитаем время простоя автопоезда под погрузкой-разгрузкой за одну ездку (расчет приведен для 2-го класса груза!)

где одной тонны для 2-ого класса груза, мин;

где тонны груза 1-ого класса для данного автомобиля [12];

Грузооборот P = Q ∙ℓср (2.6)

Общий пробег

где

авт-дн.

Автомобиле-часы в работе

Таблица 2.1 - Показатели работы АТП

ПРИЛОЖЕНИЕ К РАЗДЕЛУ 2 «ЭКСПЛУАТАЦИОННЫЕ ПОКАЗАТЕЛИ РАБОТЫ АТП» Таблица П2.1 – Условные обозначения

Таблица П 2.2 – Основные формулы для расчета технико –эксплуатационных показателей

РАЗДЕЛ 3. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ИНЕМАТЕРИАЛЬНЫЕ АКТИВЫ АТП

МЕТОДИЧЕСКИЕ УКАЗАНИЯ В данном подразделе курсовой работы необходимо определить:

Ø среднегодовую стоимость основных производственных фондов АТП (Фоп) Ø показатели эффективного их использования: фондоотдачу (Фотд) Ø рентабельность основных фондов (R осн), Ø стоимость нематериальных активов.

Среднегодовую стоимость основных производственных фондов определить как сумму среднегодовой стоимости активной части фондов (подвижного состава) и производственно-технической базы (зданий, сооружений, производственного оборудования и других средств труда). Среднегодовую стоимость активной части основных фондов определить в соответствии с учетом заданных сроков выбытия и поступления подвижного состава. При определении балансовой стоимости автомобиля (автопоезда) учесть стоимость его приобретения (без НДС), расходы по доставке на предприятие (5% от цены автомобиля без НДС), Условно принять, что стоимость производственно-технической базы не изменялась в течение года. Для ее определения необходимо использовать нормативы удельных капитальных вложений на новое строительство для автотранспортных предприятий и соответствующие коэффициенты их корректирования (Прилож. 3.1). Расчет выполнить по формуле:

где N УД - норматив удельных капитальных вложений на один автомобиль, тыс. руб.; k1 - коэффициент, учитывающий тип подвижного состава; k2 - коэффициент, учитывающий наличие прицепов; k3 - коэффициент, учитывающий способ хранения автомобилей; k4 - коэффициент, учитывающий влияние условий эксплуатации; k5 - коэффициент, учитывающий среднесуточный пробег; IЦ - индекс цен, учитывающий удорожание строительства.

Результаты расчетов по оценке основных производственных фондов АТП представить по форме табл. 3.1.

Состав и стоимость нематериальных активов принять самостоятельно.

Таблица 3.1 - Основные производственные фонды АТП

ПРИЛОЖЕНИЕ К РАЗДЕЛУ 3 «ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ АТП» Таблица П3.1- Коэффициенты, учитывающие влияние типа Подвижного состава

Таблица П3.2 - Коэффициенты, учитывающие влияние прицепного Состава

Таблица П3.3 - Коэффициенты, учитывающие влияние способа хранения автомобилей

Таблица П3.4 - Коэффициенты, учитывающие влияние категории эксплуатации

Таблица П3.5 - Коэффициенты, учитывающие влияние среднесуточного пробега автомобилей

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 3 «ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ АТП» Таблица 3.1 Основные производственные фонды АТП

3.5. Состав и стоимость нематериальных активов Примем, что данное грузовое АТП имеет в составе своих активов нематериальные активы. Состав и стоимость нематериальных активов принять самостоятельно.

Таблица 3.2. Состав и стоимость нематериальных активов

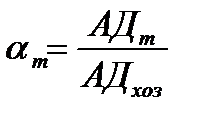

3.6. Фондоотдача где (см. раздел 8);

РАЗДЕЛ 4 . ОБОРОТНЫЕ ФОНДЫ АТП МЕТОДИЧЕСКИЕ УКАЗАНИЯ Потребность автотранспортного предприятия в оборотных фондах определить на основе норматива оборотных средств, приходящихся на один рубль дохода (Ноб). Эффективность использования оборотных средств АТП характеризуется показателями оборачиваемости, т.е. числом оборотов, совершаемых оборотными средствами в течение определенного периода времени n об и продолжительностью одного оборота в днях t об. Результатом расчетов данного подраздела курсовой работы являются показатели: среднегодовая стоимость нормируемых оборотных средств, число оборотов за год, продолжительность одного оборота.

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 4 «ОБОРОТНЫЕ ФОНДЫ АТП»

Потребность автотранспортного предприятия в оборотных фондах определяем на основе заданного норматива оборотных средств, приходящих на один рубль дохода (Ноб=0,12). Эффективность использования оборотных средств АТП характеризуется показателями оборачиваемости, т.е. числом оборотов (n об), совершаемых оборотными средствами в течение определенного периода времени и продолжительностью одного оборота (t об) в днях. Результатами расчетов данного подраздела курсовой работы являются показатели: Ø среднегодовая стоимость нормируемых оборотных средств (Фоб), Ø число оборотов за год n об Ø продолжительность одного оборота t об

4.1 Среднегодовая стоимость нормируемых оборотных средств

где принимаем

4.2 Число оборотов

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 5 «ТРУДОВЫЕ РЕСУРСЫ» В данном подразделе определяем среднесписочное количество работников АТП за год по категориям персонала. Численность водителей где

Плановый полезный фонд рабочего времени одного водителя за год:

где

Пример расчета для 2016 года: (дни менять в завсимости от текущего года!)

Состав и продолжительность подготовительно-заключительных работ устанавливает руководитель АТП.

Время на проведение подготовительно-заключительных операций (получение путевого листа, подготовка автомобиля к работе, заправка автомобиля топливом) принимаем равным 20-25 мин. в смену:

Определим время работы водителя на линии за смену: Тогда отношение подготовительно-заключительного времени к времени работы на линии составит:

Среднесписочная численность водителей за год:

КАТЕГОРИЯМ ПЕРСОНАЛА МЕТОДИЧЕСКИЕ УКАЗАНИЯ В состав расходов на оплату труда персонала АТП включаются все расходы предприятия на оплату труда независимо от источника финансирования выплат, а также стимулирующие и компенсирующие выплаты. Оплата труда водителей грузовых автомобилей производится, как правило, с применением индивидуальной сдельной системы оплаты труда на основе норм времени на погрузку, разгрузку и перевозку грузов автомобильным транспортом и утвержденных на предприятии тарифных ставок. В соответствии с Федеральным отраслевым соглашением диапазон разрядов по профессии «водитель автомобиля» устанавливается с 4 по 7 разряды отраслевой тарифной сетки (см. таблицу 6.1) в зависимости от грузоподъёмности автомобиля:

Таблица 6.1 - Характеристики работ водителя автомобиля по Разрядам

Фонд оплаты труда водителей грузовых автомобилей определяется:

где коэффициента;

Основной фонд заработной платы водителей включает тарифную и надтарифную части. Тарифная часть при сдельной форме оплаты труда планируется и начисляется за тонны и тонно∙километры по соответствующим сдельным расценкам, а надтарифная включает надбавки, доплаты и премии.

При сдельной форме оплаты труда основной фонд оплаты труда водителей определяется по формуле:

где (

работы, т.е. за один тонно-километр, руб;

доплаты, премии), руб.

Водителям грузовых автомобилей и автобусов выплачивается ежемесячная надбавка за классность по отношению к установленным тарифным ставкам за фактически отработанное время в следующих размерах: водителям 2-го класса - 10%, водителям первого класса - 25%. Средний по АТП процент надбавки за классность определяется как средневзвешенная величина по количеству водителей. Размер других надбавок, доплат и премий регулируется Трудовым кодексом РФ, отраслевым тарифным соглашением и коллективным договором на предприятии. Фонд оплаты труда водителей, кроме основного, включает в себя и дополнительный фонд, который расходуется на оплату неотработанного времени водителей в соответствии с трудовым законодательством РФ (оплата основного, дополнительного, учебного отпусков, простоев не по вине работника и т.п.). По статистическим данным дополнительный фонд составляет 8-10% основного фонда оплаты труда.

Таблица 6.2 - Расчет фонда оплаты труда водителей грузовых автомобилей

Дополнительно необходимо составить перечень надбавок, доплат и премий, принятых на данном предприятии для водителей грузовых автомобилей. Фонд оплаты труда ремонтных рабочих планируют на основе производственной программы технического обслуживания и текущего ремонта подвижного состава.

где коэффициента;

При повременной форме оплаты труда основной фонд оплаты труда ремонтных рабочих определяется по формуле:

где

Общая трудоемкость работ по ТО и ТР ПС рассчитывается по формуле:

где

Часовая тарифная ставка для ремонтного рабочего определяется по формуле:

где

Средние разряды ремонтных рабочих в целом по АТП могут быть рекомендованы в следующих размерах (условно): для грузовых АТП, имеющих карбюраторные автомобили – 4 разряд; для грузовых АТП, имеющих дизельные автомобили – 5 разряд. Для определения среднего тарифного коэффициента необходимо использовать тарифную сетку, приведенную в таблице 6.3. Таблица 6.3 Тарифная сетка по оплате труда ремонтных рабочих

Результаты расчетов составляющих фонда оплаты труда ремонтных рабочих привести по форме таблицы 6.4.

Таблица 6.4 - Расчет фонда оплаты труда ремонтных рабочих

Для подсобно-вспомогательных рабочих применяется повременно-премиальная система оплаты труда. В технико-экономических расчетах среднегодовая заработная плата одного вспомогательного рабочего может быть принята на 20% ниже, чем ремонтного рабочего. Фонд оплаты труда руководителей, специалистов и других служащих АТП планируется по должностным окладам на основе штатного расписания. Результаты расчетов оформить по форме таблицы 6.5.

Таблица 6.5 - Расчет фонда оплаты труда служащих

Результаты расчетов годового фонда оплаты труда по категориям персонала автотранспортного предприятия занести в таблицу 6.6.

Таблица 6.6 - План по труду и кадрам

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 6 «ОПРЕДЕЛЕНИЕ ФОНДА ОПЛАТЫ ТРУДА ПО КАТЕГОРИЯМ ПЕРСОНАЛА»

Доплаты принимаем равными от 15% - 30% от тарифной части ФОТ

Премии принимаем равными от 12% - 35% от тарифной части ФОТ

6.7. Итого основной фонд заработной платы водителей составил:

Фонд оплаты труда водителей

Таблица 6.2 Расчет фонда оплаты труда водителей грузовых автомобилей

Таблица 6.3 - Тарифная сетка по оплате труда ремонтных рабочих

Средняя часовая тарифная ставка ремонтного рабочего

Тарифная часть

Доплаты принимаем равными 15% - 30% от тарифной части ФОТ ремонтных рабочих:

Премии принимаем равными 20% - 35% от тарифной части ФОТ ремонтных рабочих

Таблица 6.4 - Расчет фонда оплаты труда ремонтных рабочих

Надбавки принимаем равными 10%-35% от тарифной части ФОТ служащих

Доплаты принимаем равными 10% -20% от тарифной части ФОТ служащих

Премии принимаем равными 15% -25% от тарифной части ФОТ служащих

Фонд оплаты труда служащих

Таблица 6. 5 Расчет фонда оплаты труда служащих

Таблица 6.6 - План по труду и кадрам

РАЗДЕЛ 7. ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ МЕТОДИЧЕСКИЕ УКАЗАНИЯ В данном подразделе курсовой работы определяются: Ø годовая сумма затрат АТП; Ø себестоимость единицы транспортной работы Ø показатель затрат на один рубль дохода.

Для калькулирования себестоимости используются данные производственной программы по эксплуатации, техническому обслуживанию и ремонту подвижного состава, планов по труду и заработной плате, материально-технического снабжения и финансового плана. Сначала необходимо рассчитать годовую сумму затрат АТП по каждой калькуляционной статье (столб.2 табл.7.1). Примечание: ФОТ рассчитан в 6 разделе

Таблица 7.1 - Калькуляция себестоимости перевозок

Фонд оплаты труда любой категории работников складывается из фондов основной и дополнительной заработной платы. При расчете фондов основной заработной платы принять, что труд водителей оплачивается по сдельной форме, а ремонтных рабочих и служащих - по повременной (окладной). Прежде, чем выполнять расчеты по форме таблицы 7.1, необходимо ее дополнить, а именно: по своему усмотрению расшифровать статью «Накладные расходы» настолько детально, насколько это возможно. Обязательно перечислить такие статьи как: Ø затраты на оплату труда служащих, Ø отчисления на социальные нужды, Ø амортизация зданий, сооружений, Ø расходы на рекламу, Ø амортизация нематериальных активов, Ø платежи за загрязнение окружающей природной среды, Ø налоги, относимые на себестоимость и т.д.

Величину годовых затрат по каждой из этих статей накладных расходов определить расчетным путем или принять произвольно с учетом того, что обычно на АТП накладные расходы составляют 15-30% в структуре себестоимости. После заполнения столб. 2 таблицы 7.1 приступить к расчету столб. 3 и 4. Затраты, образующие себестоимость перевозок группируют также и в соответствии с их экономическим содержанием: по экономическим элементам. Выполнить такую группировку и результаты занести в таблицу 7.2.

Таблица 7.2-Затраты, произведенные АТП

Затраты, произведенные АТП на выполнение перевозок принято также делить на три группы: переменные, постоянные (условно-постоянные), затраты на оплату труда водителей. Необходимо выполнить такие расчеты и результаты представить по форме таблицы 7.3.

Таблица 7.3 - Частные измерители затрат

Общая сумма расходов по АТП определяется методом укрупненного расчета по группе переменных и постоянных расходов по формуле:

где Спер - переменные расходы, приходящиеся на 1 км общего пробега автомобилей (удельные переменные расходы), руб.; Спост - постоянные (условно-постоянные) расходы, приходящиеся на 1 час работы автомобилей (удельные постоянные расходы), руб.; ФОТ - фонд оплаты труда водителей с отчислениями на социальные нужды, руб.

Затраты на один рубль дохода:

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 7 «ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ » Зимняя надбавка Зимний период в г. Иркутске для применения надбавок к расходу топлива составляет 6 месяцев и максимальный размер ставки равен 18%. Конкретное значение ставки устанавливает руководитель предприятия. Самостоятельно устанавливаем следующие ставки: Таблица 7.5 - Процент зимней надбавки по месяцам

Рассчитаем среднегодовой процент надбавки к нормативному расходу топлива в зимнее время:

Тогда дополнительный расход топлива в зимний период:

Итак, нормативный расход топлива с учетом зимних надбавок:

Надбавка за работу в городе Рассчитаем дополнительный расход топлива при работе в городе примем 15 %:

Таблица 7.6 - Расчет потребности в топливе

Проведения ТО и ТР

где

I ц – индекс цен, I ц =40 L общ составляет689,4 тыс. км

Сумма затрат на запасные части

Сумма затрат на материалы

Итого сумма затрат на запасные части и материалы

Т аблица 7.8 - Расчёт затрат на запасные части и материалы

Н акладные расходы включают: расходы на оплату труда служащих; отчисления на социальные нужды; амортизация зданий, сооружений; расходы на рекламу; представительские расходы; амортизация нематериальных активов; налоги и платежи, включаемые в соответствии с законодательством. 7.8.1 Расходы на оплату труда служащих составляют 8420,44тыс. рублей (см. табл. 6.6) 7.8.2 Общая сумма отчислений во внебюджетные фонды служащих (2016г-30,007%)

7.8.3Амортизационные отчисления на полное восстановление производственно-технической базы

Для расчета плановых сумм амортизационных отчислений для всех объектов основных средств АТП применяем линейный метод начисления амортизации.

где Т - срок полезного использования ПТБ (30-35 лет). СПТБ -стоимость производственно технической базы (раздел 3.3)

7.8.4Представительские расходы (на 2016 г) «К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий». Кроме этого к представительским расходам относят: Ø расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах; Ø транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно; Ø буфетное обслуживание во время переговоров; Ø оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий. Обычно Перечень представительских расходов закрытый и расширению не подлежит.

7.8.5Затраты на рекламу (в статье 264 Налогового кодекса норматив равен одному проценту выручки от реализации, определяемой в соответствии со статьей 249 НК РФ).

Таблица 7.9 - Расчет сумм налогов, относимых на себестоимость

Таблица 7.11- Затраты, произведенные АТП

Затраты, произведенные АТП на выполнение перевозок принято также делить на три группы: 1.переменные затраты включают затраты, которые прямо пропорционально зависят от величины общего пробега подвижного состава (выбрать из таблицы 7.10).

2. постоянные (условно-постоянные), затраты включают затраты не зависящие от пробега подвижного состава (выбрать из таблицы 7.10).

3. затраты на оплату труда водителей.

Выполняем такие расчеты и результаты представляем по форме таблицы 7.12.

Таблица 7.12 Частные измерители затрат

Пояснения к таблице 7.12: чтобы получить столбец 3 необходимо столбец 2 разделить на Доход от перевозочной деятельности ( D перев ); столб. 4=столб.2 / Грузооборот; столб. 5 = столб. 2 / общий пробег; столб. 6 = столб. 2 / Автомобиле-часы работы.

Общая сумма расходов по АТП Определяется методом укрупненного расчета по группе переменных и постоянных расходов):

где автомобилей (удельные переменные расходы);

(удельные постоянные расходы);

нужды,

7.12. Себестоимость единицы транспортной работы (одного тонно-километра):

7.13. Себестоимость одной тонны перевезенного груза, руб./т.

Экономический смысл этого показателя заключается в том, сколько затратили на один тонно-километр. 7.14. Затраты на один рубль дохода:

ПРИМЕР РАСЧЕТА И ОФОРМЛЕНИЯ ПО РАЗДЕЛУ 8 «ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ АТП»

Основными расчетными показателями данного подраздела курсовой работы являются: выручка, доход, валовая прибыль, прибыль от перевозочной деятельности, балансовая прибыль, чистая прибыль, средняя доходная ставка, рентабельность основных фондов, рентабельность перевозок и рентабельность производства. Финансовая деятельность АТП строится на товарно-денежных отношениях, связанных с кругооборотом средств в процессе производства и реализации транспортной продукции. Выручка представляет собой денежные средства, полученные от клиентов за выполнение услуги. Выручка грузового АТП от перевозочной деятельности определяется на основе тарифов на перевозку с учетом НДС. Нетто-выручка (доход АТП) это выручка за минусом НДС. В курсовой работе условно принимаем, что АТП выполняет услуги только по перевозке грузов.

Таблица 8.1- Расчёт выручки по грузовым перевозкам

В аловая прибыль Разница между нетто-выручкой и себестоимостью проданных товаров и услуг, кроме коммерческих и управленческих расходов:

Прочие доходы Примем условно, что АТП получило в данном году следующие доходы, не связанные с выполнением основной деятельности по перевозке грузов (от 1-5%)

Таблица 8.2 - Прочие доходы

Прочие расходы а) Затраты на аренду имущества принимаем условно в размере 50 тыс. руб. б) Процент за пользование кредитом Условно примем, что АТП берет кредит на покупку автомобилей в размере 8500 тыс. руб. на 3 года под 25% годовых. (В 2016 году автокредит в Иркутске http://www.sravni.ru/avtokredity/irkutsk/) Соответственно в конце данного года АТП должно будет заплатить кредитору за пользование кредитом 3600 тыс. руб.

8500000*0,25=2125000 руб. – проценты за год (8500000+2125000)/3года = 3600 тыс. руб.

в) Налог на имущество организации

где

нематериальных активов, запасов.

Ним = 517,8тыс. руб.

Таблица 8.3 - Расчет налога на имущество организации

Таблица 8.4-Составляющие прочих расходов

Налогооблагаемая прибыль

где сравнению с установленными нормативами. В целях определения налогооблагаемой прибыли, в соответствии с Главой 25 Налогового кодекса РФ, нормируются некоторые виды расходов предприятия. В данной курсовой работе рассчитаем превышение запланированных сумм расходов по сравнению с нормативными значениями по следующим видам расходов: Ø представительские расходы; Ø расходы в виде процентов по долговым обязательствам; Ø материальные расходы (топливо, смазочные и прочие эксплуатационные материалы, автомобильные шины, запчасти и материалы).

Представительские расходы Нормативное значение представительских расходов:

Превышение запланированной суммы представительских расходов по сравнению с нормативной:

Расчет показал, что запланированная сумма представительских расходов не превышает нормативную величину

Материальные расходы а) Затраты на автомобильное топливо При планировании затрат на топливо было принято, что водители работают точно в соответствии с нормами расхода топлива ( Следовательно, Топливо расходуется согласно нормам.

б) Затраты на смазочные и прочие эксплуатационные материалы При планировании затрат на смазочные материалы было принято, что на предприятии точно соблюдаются нормы расхода смазочных и прочих эксплуатационных материалов: Следовательно,

в) Затраты на восстановление износа и ремонт шин При планировании затрат на автомобильные шины было принято, что на предприятии на 10% осуществляется перерасход ресурсов по сравнению с нормативными затратами ( Плановые расходы по автомобильным шинам превышают нормативные на

ΔСш = 290,928 - 261,835 = 5,8 тыс. руб.

г) Затраты на запасные части и материалы При планировании затрат на запасные части и материалы было принято, что на предприятии на 10% осуществляется перерасход ресурсов по сравнению с нормативными затратами ( Плановая сумма затрат составила Плановые расходы по запасным частям и материалам превышают нормативные на

ИТОГО превышение плановых сумм материальных расходов в целом по сравнению с нормативными составляют:

Рассчитаем сумму налогооблагаемой прибыли:

Чистая прибыль

Таблица 8.5- Финансовые результаты работы АТП за год, тыс. руб.

Средняя доходная ставка

где

Экономический смысл этого показателя заключается в том, что это средний доход (средний тариф) получаемый с каждого одного выполненного тонно-километра (тариф за 1ткм). Рентабельность производства

где Пбал – прибыль до налогообложения (балансовая прибыль)

Рентабельность перевозок

Экономический смысл рентабельности перевозок заключается в том, что один рубль текущих затрат принес 15,8% прибыли

ПРИМЕР ЗАКЛЮЧЕНИЯ Расчет годовой производственной программы плана эксплуатации автотранспортного предприятия показал, что возможный объем перевозок составит 339,6 тыс. т., грузооборот – 3396 тыс. т∙км. Среднесписочное количество автомобилей - 29,38 ед. Для осуществления запланированных перевозок необходимо 58 человек из них: 42 водителя, 8 ремонтных рабочих, 2 вспомогательных рабочих, 6 служащих. Фонд оплаты труда всего персонала составит 17870,41 тыс. руб., при этом среднегодовая заработная плата равна 309,2 тыс. руб. При осуществлении перевозочного процесса возможные переменные затраты составят 7656,8 тыс. руб., амортизационные отчисления - 2614,5 тыс. руб., при этом общие затраты с учетом постоянных затрат - 31212,4 тыс. руб. Себестоимость единицы транспортной работы на 1 т∙км составит 9,2 руб., затраты на 1 руб. дохода - 0,96 руб. Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Возможная выручка от продажи товаров, работ, услуг составит 47314,3 тыс. руб., себестоимость проданных товаров, работ, услуг - 21530,5 тыс. руб., а возможная чистая прибыль - 10599 тыс. руб. Запланированная рентабельность перевозок составит 15,88%, а рентабельность производства – 18%. Средняя доходная ставка - 16,27 руб. Общая рентабельность составит 51%. Предприятие рентабельно, что характеризует его экономическую эффективность (см. заключительную табл.) Для того чтобы снизить себестоимость перевозок и увеличить чистую прибыль АТП возможно провести следующие мероприятия: (нужно выбрать только то, что подходит для конкретной курсовой работы!) ü заменить устаревшие марки подвижного состава ГАЗ-3307 на … (или использовать прицепы); ü перевозить по рациональным маршрутам, что позволит увеличить коэффициент использования пробега с 0,66 до 0,8; ü рационализировать операции по погрузке-разгрузке, внедрить часовые графики, снизить простои; ü проводить нормирование времени на выполнение ТО и ТР подвижного состава ü исключать простои по организационным причинам; ü увеличить коэффициент использования грузоподъемности за счет наращивания бортов автомобиля; при укладке груза полнее использовать площадь грузовой платформы; при перевозке тарного груза укладывать, а затем увязывать его в несколько рядов, не превышая установленных габаритов. ü снизить себестоимость за счет постоянных расходов, на которые влияют время в наряде, техническая скорость, коэффициент выпуска автомобиля на линию, время на погрузку и разгрузку. Заключительная таблица - Результаты работы АТП

Оборотные фонды АТП | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.1 | Среднегодовая стоимость нормируемых оборотных средств, тыс. руб. | 9465,92 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.2 | Число оборотов, об. | 8,33 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.3 | Продолжительность одного оборота, дни | 43,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Трудовые ресурсы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.1 | Численность водителей | 97 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.2 | Численность ремонтных рабочих | 11,98 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.3 | Численность подсобно-вспомогательных рабочих | 2,39 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.4 | Численность руководителей специалистов | 13,36 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.5 | Производительность труда одного работающего в стоимостном выражении, тыс. руб. | 632,42 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Себестоимость перевозок | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.1 | Фонд оплаты труда водителей грузовых автомобилей, тыс. руб. | 13222,3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.2 | Фонд оплаты труда ремонтных рабочих, тыс. руб. | 1505,82 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.3 | Фонд оплаты труда вспомогательных рабочих, тыс. руб. | 240,3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.4 | Фонд оплаты труда служащих, тыс. руб. | 23221,836 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.5 |

Литература читального зала НТД (нормативно-технической документации) (корпус»А») 13. Прейскурант №13-01-01 “Тарифы на перевозку грузов и другие услуги, выполняемые автомобильным транспортом”. - М.: Госкомцен РСФСР, 1989. - 48с.

Литература технического читального зала (корпус»А») 14. Справочник инженера-экономиста автомобильного транспорта. Под ред. С.Л. Голованенко.- К.: Тэхника, 1991.- 350с., 120 экз. ЭКОНОМИКА ОТРАСЛИ Методические указания по выполнению курсовой работы

«Регионально – экономический анализ автотранспортного предприятия на примере перевозок….. (по вариантам)

для студентов, обучающихся по направлению подготовки 23.03.01 «Технология транспортных процессов» ИРКУТСК 2017

Содержит методические указания для выполнения курсовой работы по дисциплине «Экономика отрасли». Предназначена для студентов, обучающихся по направлению подготовки 23.03.01 «Технология транспортных процессов»»

Составитель к.т.н., доценты кафедры менеджмента и логистики на транспорте ФГБОУ ВПО ИрГТУ Яценко Светлана Анатольевна, Малетина Татьяна Алексеевна – Иркутск:, 2017

Целью освоения дисциплины «Экономика отрасли» является формирование системных знаний, умений и навыков в области отраслевой экономики, позволяющих структурировать и решать экономические проблемы транспортной отрасли.

ЦЕЛЬ И ЗАДАЧИ КУРСОВОЙ РАБОТЫ Целью курсового проектирования является анализ экономико- географического положения региона и его потребности в перевозках, анализ деятельности автотранспортного предприятия в этом регионе, расчёт его основных экономических показателей работы, самостоятельно анализировать создавшуюся на предприятии экономическую ситуацию и обоснованно принимать решения, обеспечивающие повышение рентабельности работы предприятия.

СОДЕРЖАНИЕ И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

Работа состоит из расчетно-пояснительной записки, которая содержит 8 разделов региональных и технико-экономических расчетов, таблицы, пояснения к ним и выводы. При оформлении курсовой работы необходимо строго соблюдать требования стандарта, принятого в университете по оформлению курсовых и дипломных проектов. Используя конкретное значение нормативного показателя или, принимая определенные допущения и ограничения, следует по тексту записки приводить ссылку на использованный источник (справочник, учебник и т.п.).

ИСХОДНЫЕ ДАННЫЕ

Курсовая работа выполняется на основании индивидуального задания, выдаваемого каждому студенту. В задании содержатся следующие исходные данные: вид перевозок, наименование груза, списочное количество автомобилей на начало года (Ан), поступление и выбытие подвижного состава в течение года, среднее расстояние перевозки груза (l ср), коэффициент использования пробега (b), коэффициент выпуска автомобилей на линию(a в), время в наряде (Тн), норматив оборотных средств (H об). РАЗДЕЛ 1 . АНАЛИЗ, ЭКОНОМИКО - ГЕОГРАФИЧЕСКОГО ПОЛОЖЕНИЯ РЕГИОНА И ЕГО ПОТРЕБНОСТИ В ПЕРЕВОЗКАХ Регион определяется по месту жительства студента. Рекомендуется придерживаться следующего плана. Рекомендуемый план работы:

Объем данного раздела составляет от 10 до 15 страниц. РАЗДЕЛ 2. ЭКСПЛУАТАЦИОННЫЕ ПОКАЗАТЕЛИ РАБОТЫ АТП

В соответствии с исходными данными, используя справочные и нормативные материалы, следует определить технико-эксплуатационные показатели, производственную программу по эксплуатации парка, показатели наличия подвижного состава. Результаты расчетов представить по форме табл. 2.1. Таблица 2.1 - Показатели работы АТП

Последнее изменение этой страницы: 2019-04-20; Просмотров: 6010; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

= 55ед.

= 55ед. = 4 ед.

= 4 ед. = 4∙319+0∙230+2∙138+0∙46 = 1552

= 4∙319+0∙230+2∙138+0∙46 = 1552 =1552 авт- дн.

=1552 авт- дн. = 2∙46+1∙135+0∙227+1∙319 = 546

= 2∙46+1∙135+0∙227+1∙319 = 546 авт-дн.

авт-дн.

ед.

ед. (2.3)

(2.3) - количество дней в году,

- количество дней в году,  = 365 дн.;

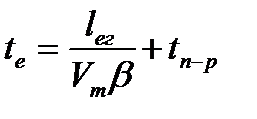

= 365 дн.; - продолжительность нахождения автомобиля на линии,

- продолжительность нахождения автомобиля на линии,  - время простоя под погрузкой и разгрузкой за одну ездку, час.

- время простоя под погрузкой и разгрузкой за одну ездку, час.

, (2.4)

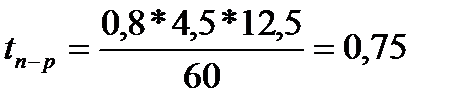

, (2.4) - норма времени простоя автомобиля при погрузке-разгрузке

- норма времени простоя автомобиля при погрузке-разгрузке , (2.5)

, (2.5) - норма времени простоя при погрузке-разгрузке одной

- норма времени простоя при погрузке-разгрузке одной = 10 мин

= 10 мин - поправочный коэффициент для 2-го класса груза,

- поправочный коэффициент для 2-го класса груза,

мин.

мин.

час

час

т

т

т۰км

т۰км (2.8)

(2.8) - средне суточный пробег автомобиля, км;

- средне суточный пробег автомобиля, км; - автомобиле-дни в работе за рассматриваемый период (год),

- автомобиле-дни в работе за рассматриваемый период (год), (2.9)

(2.9)

авт-дн.

авт-дн.

км.

км. (2.10)

(2.10)

час

час

;

;  ;

;

;

;

;

;  ;

;

;

;

;

;

;

;

;

;

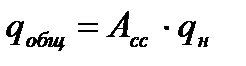

,

,

(3.4)

(3.4)  - доход от перевозочной деятельности, полученный за год, тыс. руб.

- доход от перевозочной деятельности, полученный за год, тыс. руб. - среднегодовая стоимость основных производственных фондов, тыс. руб.

- среднегодовая стоимость основных производственных фондов, тыс. руб. (4.1)

(4.1) - норматив оборотных средств, приходящихся на 1 рубль дохода,

- норматив оборотных средств, приходящихся на 1 рубль дохода,

7839,1 тыс. руб.

7839,1 тыс. руб. , (4.2)

, (4.2)

об.

об. , (5.1)

, (5.1) - суммарное подготовительно - заключительное время всех водителей в расчете на заданный объем работы, ч;

- суммарное подготовительно - заключительное время всех водителей в расчете на заданный объем работы, ч; - плановый полезный фонд рабочего времени одного водителя за рассматриваемый период (год), ч;

- плановый полезный фонд рабочего времени одного водителя за рассматриваемый период (год), ч; - планируемое выполнение норм выработки (коэффициент), принимаем

- планируемое выполнение норм выработки (коэффициент), принимаем  - автомобиле - часы в работе (

- автомобиле - часы в работе (  (5.2)

(5.2) - количество календарных дней в рассматриваемом периоде (год);

- количество календарных дней в рассматриваемом периоде (год); - количество выходных дней;

- количество выходных дней; - количество праздничных дней;

- количество праздничных дней; - количество календарных дней отпуска;

- количество календарных дней отпуска; - количество дней неявок на работу по болезни и другим уважительным причинам (принимаем в размере 2,5 % от

- количество дней неявок на работу по болезни и другим уважительным причинам (принимаем в размере 2,5 % от  )

) - количество дней неявок в связи с выполнением государственных обязанностей (принимаем в размере 0,5% от

- количество дней неявок в связи с выполнением государственных обязанностей (принимаем в размере 0,5% от  - продолжительность рабочего дня, ч

- продолжительность рабочего дня, ч - количество предпраздничных дней;

- количество предпраздничных дней; - количество праздничных дней, совпадающих с отпуском;

- количество праздничных дней, совпадающих с отпуском;  - время, на которое сокращается рабочий день в предпраздничные дни, ч

- время, на которое сокращается рабочий день в предпраздничные дни, ч  дн. (при 5-дневной рабочей неделе)

дн. (при 5-дневной рабочей неделе)

дн.

дн.

дн.

дн.

дн.

дн.

дн.

дн.

дн.

дн.

ч.

ч. часа

часа часа.

часа. .

. (5.3)

(5.3)

чел.

чел.

- годовой основной фонд оплаты труда с учетом районного

- годовой основной фонд оплаты труда с учетом районного - дополнительный фонд оплаты труда

- дополнительный фонд оплаты труда

)- тарифная часть основного фонда оплаты труда, руб;

)- тарифная часть основного фонда оплаты труда, руб; - сдельная расценка за погрузку-разгрузку одной тонны груза, руб;

- сдельная расценка за погрузку-разгрузку одной тонны груза, руб; - объем перевозок, т.;

- объем перевозок, т.; - сдельная расценка за выполнение единицы транспортной

- сдельная расценка за выполнение единицы транспортной - грузооборот (транспортная работа), т∙км;

- грузооборот (транспортная работа), т∙км; - надтарифная часть основного фонда оплаты труда (надбавки,

- надтарифная часть основного фонда оплаты труда (надбавки, ,

, - основные фонды оплаты труда с учетом районного

- основные фонды оплаты труда с учетом районного - дополнительные фонды оплаты труда

- дополнительные фонды оплаты труда ,

,  - тарифная часть

- тарифная часть

- средняя часовая тарифная ставка ремонтных рабочих с учетом разряда, руб.;

- средняя часовая тарифная ставка ремонтных рабочих с учетом разряда, руб.; - общая трудоемкость работ по ТО и ТР ПС, чел-час

- общая трудоемкость работ по ТО и ТР ПС, чел-час - надтарифная часть

- надтарифная часть  (доплаты, премии)

(доплаты, премии) ,

,  годовой фонд полного рабочего времени одного ремонтного рабочего (по данным баланса рабочего времени одного среднесписочного рабочего),

годовой фонд полного рабочего времени одного ремонтного рабочего (по данным баланса рабочего времени одного среднесписочного рабочего), численность ремонтных рабочих, чел;

численность ремонтных рабочих, чел; коэффициент роста производительности труда.

коэффициент роста производительности труда. ,

, - часовая тарифная ставка ремонтного рабочего 1 разряда ;

- часовая тарифная ставка ремонтного рабочего 1 разряда ; - средний тарифный коэффициент для данного предприятия.

- средний тарифный коэффициент для данного предприятия.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

= 15734 тыс. руб.

= 15734 тыс. руб. (6.10)

(6.10)

тыс. руб.

тыс. руб. (6.15)

(6.15)

= 2,05

= 2,05

руб.

руб. =

=

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб. (6.25)

(6.25)

тыс. руб.

тыс. руб. ,

, Себестоимость единицы транспортной работы (одного тонно-километра) определяется по формуле:

Себестоимость единицы транспортной работы (одного тонно-километра) определяется по формуле: .

. .

.

= 6%

= 6% (7.8)

(7.8)

= 36,568 тыс. л.

= 36,568 тыс. л.

646,01 тыс. л.

646,01 тыс. л.

, (7.15)

, (7.15) и

и  – нормы затрат на 1000 км пробега соответственно по запасным частям и материалам, руб.;

– нормы затрат на 1000 км пробега соответственно по запасным частям и материалам, руб.; - норма затрат на 1000 км пробега на запасные части для автомобиля марки ГАЗ-3307

- норма затрат на 1000 км пробега на запасные части для автомобиля марки ГАЗ-3307  - норма затрат на 1000 км пробега на материалы для автомобиля марки ГАЗ-3307

- норма затрат на 1000 км пробега на материалы для автомобиля марки ГАЗ-3307  - планируемое значение коэффициента выполнения норм затрат на запчасти и материалы для проведения ТО и ТР,

- планируемое значение коэффициента выполнения норм затрат на запчасти и материалы для проведения ТО и ТР,

276,036 тыс. руб.

276,036 тыс. руб.

95,5 тыс. руб.

95,5 тыс. руб.

затрат на зап.части и материалы для проведения ТО и ТР

затрат на зап.части и материалы для проведения ТО и ТР (7.17)

(7.17)

= 2265,09 тыс. руб.

= 2265,09 тыс. руб. , (7.18)

, (7.18)

= 723,9 тыс. руб.

= 723,9 тыс. руб. = 100 тыс. руб. (принимаем самостоятельно). Норматив представительских расходов 4% от расходов на оплату труда

= 100 тыс. руб. (принимаем самостоятельно). Норматив представительских расходов 4% от расходов на оплату труда 150 тыс. руб.;

150 тыс. руб.; , (7.25)

, (7.25) - переменные расходы, приходящиеся на 1 км общего пробега

- переменные расходы, приходящиеся на 1 км общего пробега - постоянные расходы, приходящиеся на 1 час работы автомобиля

- постоянные расходы, приходящиеся на 1 час работы автомобиля - фонд оплаты труда водителей с отчислениями на социальные

- фонд оплаты труда водителей с отчислениями на социальные

= 64,2 тыс. руб.

= 64,2 тыс. руб. (7.26)

(7.26)

руб.

руб. (7.27)

(7.27)

руб./т.

руб./т. (7.28)

(7.28)

руб./руб.

руб./руб. (8.7)

(8.7)

= 12539,3 тыс. руб.

= 12539,3 тыс. руб. (8.9)

(8.9)

тыс. руб.

тыс. руб. , (8.10)

, (8.10) - ставка налога (в 2016 г)

- ставка налога (в 2016 г)  = 2,2%;

= 2,2%; - среднегодовая остаточная стоимость основных средств,

- среднегодовая остаточная стоимость основных средств, (8.11)

(8.11)

, (8.13)

, (8.13) – превышение (плановой, фактической) суммы расходов i -го вида по

– превышение (плановой, фактической) суммы расходов i -го вида по , (8.14)

, (8.14) (8.15)

(8.15)

= 38197,6 тыс. руб.

= 38197,6 тыс. руб.

= 1527,9 тыс. руб.

= 1527,9 тыс. руб. = 300 – 1527,9 = -1227,9тыс. руб.

= 300 – 1527,9 = -1227,9тыс. руб.

= 1,0).

= 1,0). = 0 тыс. руб.

= 0 тыс. руб. = 0 тыс. руб.

= 0 тыс. руб. = 290,928 тыс. руб., а в соответствии с нормами затраты составляют

= 290,928 тыс. руб., а в соответствии с нормами затраты составляют  = 290,928*0,9= 261,835 тыс. руб.,

= 290,928*0,9= 261,835 тыс. руб., =5,8 тыс. руб.

=5,8 тыс. руб. = 371,536 тыс. руб., а в соответствии с нормами затраты составляют

= 371,536 тыс. руб., а в соответствии с нормами затраты составляют  = 371,536*0,90 = 360,386 тыс. руб.,

= 371,536*0,90 = 360,386 тыс. руб., =371,536 - 360,386 = 11,15 тыс. руб.

=371,536 - 360,386 = 11,15 тыс. руб. =

=  (8.16)

(8.16) = 1020,47 + (0 + 2720 + 16,95) = 2237,42

= 1020,47 + (0 + 2720 + 16,95) = 2237,42 (8.20)

(8.20) = 537,07 тыс. руб.

= 537,07 тыс. руб. (8.21)

(8.21) - доход от оказания услуг по перевозке грузов, тыс. руб.;

- доход от оказания услуг по перевозке грузов, тыс. руб.;

= 16,27 руб.

= 16,27 руб. (8.22)

(8.22)

=18%

=18% (8.23)

(8.23)

%

%