|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоги, их виды и функции. Принципы налогообложения. Кривая Лаффера.

Доходная часть госбюджета формируется в основном из налогов. Налогообложение прошло длительный путь развития от жертвоприношений и десятины до НДС, впервые появившегося во Франции в 1954 г. Налог - это обязательный, принудительный и безэквивалентный платёж в денежной форме, взимаемый государством с домохозяйств и фирм, с физических и юридических лиц. Налоги выполняют стимулирующую, регулирующую, распределительную и фискальную функции. Налоговый механизм используется как инструмент воздействия государства на развитие производства, его отраслевую и территориальную структуру, состояние НТП, т. е. налоги выполняют стимулирующую и регулирующую функции. Налоговые поступления позволяют государству решать государственные задачи: направлять финансовые средства на национальную оборону, социальную политику, образование и т. п. В этом случае реализуется распределительная функция налогов. Каждый налог содержит следующие элементы: - субъект налога (налогоплательщик) – физические или юридические лица; - объект налогообложения – то, что облагается налогом (доход, товары и услуги, собственность, капитал); - налоговая ставка – величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади и т. д.) налоговые льготы – полное или частичное освобождение от налогов в соответствии с действующим законодательством. Например, необлагаемый минимум (пороговая величина объекта, полностью освобожденная от налога) и инвестиционный налоговый кредит (отсрочка налогового платежа, предоставляемая в целях стимулирования инвестиционной активности и обновления основного капитала). В практике налогообложения используются различные виды налогов. По способу платежа различают прямые и косвенные налоги. Прямые налоги взимаются непосредственно с дохода, капитала и собственности физических и юридических лиц (прямая форма обложения). Косвенные налоги взимаются через надбавку к цене товара или услуги и являются налогами на потребителей. Например, это НДС, налог с продаж, акцизы, фискальные монопольные налоги, таможенные пошлины. Налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определённое назначение. В зависимости от того, в распоряжение какого органа власти поступают налоги, различают федеральные налоги, налоги субъекта федерации и местные налоги. Налоги могут быть прогрессивными, пропорциональными и регрессивными Такое деление базируется на соотношении между налоговой ставкой и доходом (или другим объектом налогообложения): прогрессивный налог – налог, ставка которого возрастает по мере увеличения объекта налогообложения; регрессивный налог – налог, ставка которого понижается по мере увеличения объекта налогообложения; пропорциональный налог – налог, ставка которого остается неизменной, независимой от размера объекта налогообложения. Принципы налогообложения: 1. Справедливость по вертикали (налог соответствует материальным возможностям налогоплательщика, т.е. лица, получающие больший доход должны платить по более высоким налоговым ставкам) 2. Справедливость по горизонтали (применение единой налоговой ставки для одних и тех же доходов, одних и тех же экономических субъектов) 3. эффективность (обеспечение условий экономического роста и развития предпринимательства) 4. Нейтральность (налог не зависит от вида деятельности). 5. Принцип политической ответственности означает, что налогоплательщики отчетливо сознают, за что платят налоги., т.е какие общественные блага получают взамен. 6. Простота в подсчете, доступности, понимании

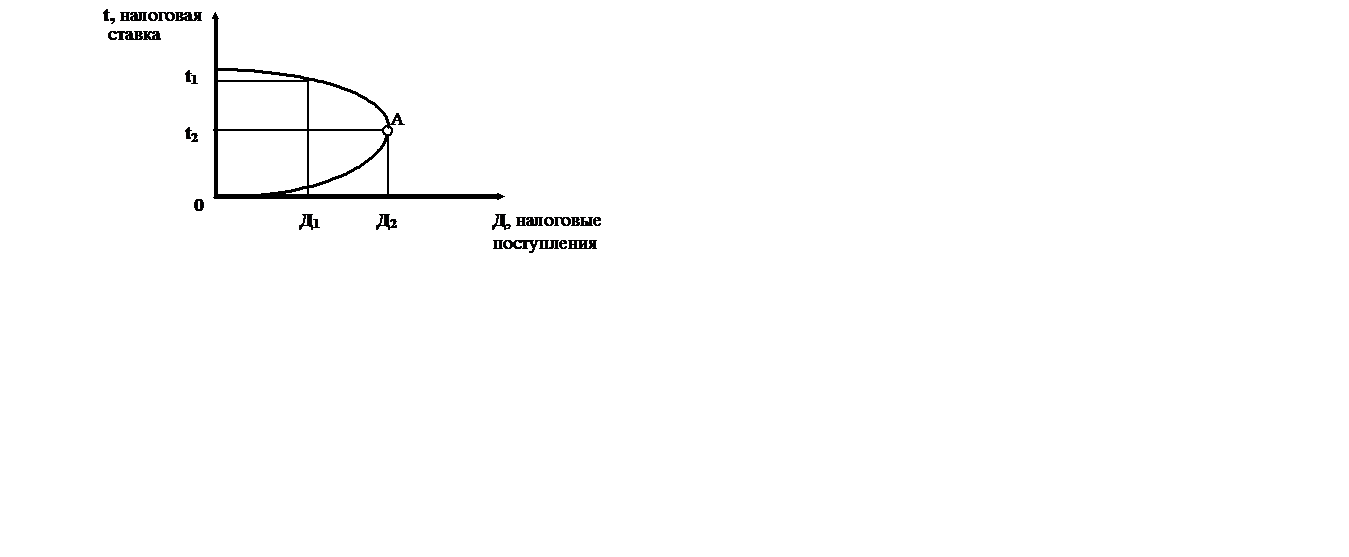

Американский экономист А. Лаффер обосновал идею о существовании оптимальной налоговой ставки, при которой долгосрочные налоговые поступления максимальны. В случаях, когда этот уровень выше оптимального, эффективность налогообложения падает. Рис. 7-2 иллюстрирует кривую Лаффера, где t - средний уровень налоговых ставок, Д - среднегодовой (долгосрочный) показатель объема налоговых поступлений. Точка А показывает налоговый оптимум, при котором налоговые поступления государству достигают максимума (Д2). Предположим, что налоговые ставки снижены с уровня t1 до t2. Хотя ближайшим результатом более либеральной налоговой политики станет временное падение объема налоговых поступлений, но в долгосрочном периоде улучшатся условия инвестирования, вырастет производство, занятость, а вслед за этим - масса доходов, подлежащих налогообложению. Начнут расти и доходы государства (Д2 > Д1).

Определить точно величину такой ставки для каждого налога чрезвычайно сложно, но есть признаки, по которым можно судить, превышена ли ² критическая точка² налогообложения: - при очередном повышении налоговой ставки или увеличения числа налогов поступления в бюджет растут непропорционально медленно или вообще сокращаются; - снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, снижается уровень и качество жизни домохозяйств; - растет теневая экономика, одной из характерных черт которой является уклонение от уплаты налогов. Налоги выполняют всё более важную роль в макроэкономическом регулировании, о чём свидетельствует увеличение удельного веса налоговых изъятий в общем объеме ВВП в большинстве высокоразвитых стран. Налоговая система России сочетает в себе принципы двух налоговых систем: американской - где акцент сделан на подоходном принципе налогообложения, и европейской - на обложение оборота товаров и услуг в форме налога на добавленную стоимость. В России существует три уровня системы налогообложения: федеральные, региональные и местные налоги. Однако бюджетное устройство РФ, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой к доходной части соответствующих бюджетов. Налоговая система России 1990-е гг. отличалась излишне фискальным характером; отсутствием должного стимулирования отечественного товаропроизводителя; чрезмерным налогообложением прибыли и, в то же время, низким налогообложением имущества; высоким налогообложением физических лиц при небольшой, по сравнению с высокоразвитыми странами, оплате труда; частыми изменениями отдельных налогов, их ставок, порядка уплаты; чрезвычайно низким налогообложением природных ресурсов. С поэтапным введением, начиная с 2002 г., Налогового Кодекса РФ уменьшено общее количество налогов, снижены ставки на основные виды налогов, такие как налог на прибыль, налог на доходы физических лиц, налог на добавленную стоимость (НДС) и др. 7.3. Основные концепции дикреционной бюджетно-налоговой политики. Различают дискреционную и недискреционную бюджетно-финансовую политику. Дискреционная бюджетно-налоговая политика – это разрабатываемая и осуществляемая государством бюджетно-налоговая политика, когда государственные расходы налоги и состояние государственного бюджета изменяются по решению правительства. Недискреционная бюджетно-финансовая политика – непредусмотренное воздействие так называемых встроенных стабилизаторов на дефицит и профицит государственного бюджета, т.е. не требующая специальных решений правительства. Основные концепции дискреционной бюджетно-налоговой политики: 1. Концепция ежегодного балансирования. Государственный бюджет должен быть сбалансирован ежегодно, однако этот подход не учитывает фазы экономического цикла, на котором находится экономика. В период спада доходы государственного бюджета сокращаются, поэтому для поддержания сбалансированности бюджета государство должно понизить государственные расходы и повысить налоги. Это, в свою очередь, может способствовать углублению спада в экономике. 2. Концепция циклического балансирования. Государственный бюджет должен быть сбалансирован на протяжении экономического цикла. В период спада для борьбы с безработицей государство должно проводить стимулирующую (экспансионистскую) бюджетно-налоговую политику, а в период подъема - сдерживающую (рестрикционную) бюджетно-налоговую политику для борьбы с инфляцией (см. табл. 7-1). Таблица 7-1 Бюджетно-налоговая политика в ходе экономического цикла

Ограниченность этого подхода заключается в том, что не учитывается различная продолжительность фаз спада и подъема, т.е профицита может не хватить для покрытия дефицита ГБ. 3. Концепция функциональных финансов. Достижение экономического роста, экономической и социальной стабильности возможно как при сбалансированном бюджете, так и при его дефиците. Ограниченность этого подхода заключается в том, что при его реализации может быть превышена предельно допустимая величина бюджетного дефицита, которая составляет порядка 2-3% от ВВП. В большинстве стран мира распространены вторая и третья концепции. Рассмотрим подробнее дефицит и профицит ГБ как методы бюджетно-налоговой политики. Влияние дефицита на экономику зависит от способов его покрытия (финансирования), основными из которых являются: 1. Денежно-кредитная эмиссия (монетизация). 2. Государственный долг. 3. Увеличение налоговых поступлений в ГБ Денежно-кредитная эмиссия включает: а) денежную эмиссию – выпуск новых денег б) увеличение кредитов, предоставляемых ЦБ коммерческим банкам по льготным ставкам, отсрочки для погашения кредита. При монетизации возникает сеньораж – доход государства от печатания денег. Влияние бюджетного профицита зависит от способов его использования: 1) изъятие из обращения (как, например, в России Резервный Фонд и фонд национального благосостояния)– это более эффективный способ борьбы с инфляцией. 2) погашение государственного долга. Если профицит направляется на погашение внутреннего государственного долга, то возможен рост уровня цен.

|

Последнее изменение этой страницы: 2019-05-04; Просмотров: 193; Нарушение авторского права страницы