|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методичні вказівки з виконання завдань

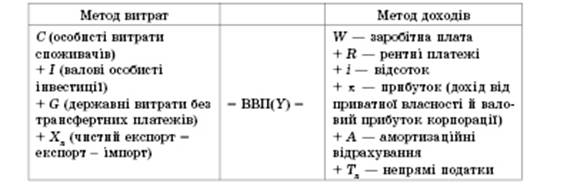

ВВП (валовий внутрішній продукт) можна розрахувати методом витрат і методом доходів:

При розрахунку ВВП не враховуються: державні трансферти (пенсії, допомоги, стипендії); фінансові операції на ринку цінних паперів (купівля-продаж акцій, облігації); вторинна купівля-продаж; неринкові операції (товари, вироблені для власного споживання), приватні трансферти. Мультиплікатор державних витрат показує, у скільки разів зростає доход при збільшенні державних витрат на одиницю продукції. Даний мультиплікатор має такий вигляд: m = DY/DG = 1/1-МРС, (1.1) Сукупний ефект для доходу під впливом зміни податків дорівнює: m = – D Y/DT-= МРС/1-МРС, (1.2) де Δ Т – приріст податків. Мультиплікатор збалансованого бюджету показує, що рівні прирости урядових витрат і податків викликають збільшення обсягу рівноважного рівня виробництва на величину приросту державних витрат і податків. Якщо державні витрати (G) і податкові надходження (t) зростають на одну й ту ж величину, то й рівноважний рівень виробництва зростає на ту саму величину. Мультиплікатор збалансованого бюджету дорівнює одиниці: m g = t = 1 (1.3) Мультиплікатор автономних витрат показує, у скільки разів загальний приріст (скорочення) сукупного доходу DY перевищує початковий приріст (скорочення) автономних витрат DА. Він визначається як відношення зміни рівноважного обсягу ВВП до зміни певного компонента автономних витрат: m = DY/DA. (1.4) Мультиплікатор відкритої економіки – у відкритій економіці доходи витікають в імпорт так само, як у заощадження. Таким чином, мультиплікатор відкритої економіки для інвестицій чи урядових видатків визначається так: mв = де MPS – гранична схильність до заощадження, MPМ – гранична схильність до імпорту. Розмір податку, який законодавчо встановлюється на одиницю оподаткування, називається податковою ставкою. Середня ставка податку (ATR – Aferage tax rate) – це відношення обсягу податків (Т) до величини доходу(Y), який оподатковується: ATR = T/Y. (1.6) Гранична податкова ставка (MTR – Marginal tax rate) – це відношення приросту виплачуваних податків до приросту доходу, або це частка податків, яка сплачується з гривні додаткових доходів: MTR = де Роль податків в житті суспільства характеризує підсумковий показник – податковий тягар (Т – Тах) і визначається як відношення суми податкових зборів до сукупного національного продукту. Він відображає ту частину виробленого суспільством продукту, яка перерозподіляється через бюджетні механізми: Т* = де Т* – податковий тягар; T – сума нарахованих податків за звітний період; Y – обсяг реалізованої продукції. Рівновага грошового ринку досягається в точці, де попит на гроші дорівнює їхній пропозиції. Умова рівноваги має вигляд: (М/Р)s = L(r, Y). Точці рівноваги грошового ринку відповідає рівноважна процентна ставка r* Трансакційний (операційний) попит на гроші являє собою попит на гроші для обслуговування усіх видів угод в економіці. Зв'язок між сумою грошей і загальним обсягом операцій в економіці відображений у рівнянні кількісної теорії грошей, яке є макроекономічним рівнянням обміну: Рівняння обміну І. Фішера: МЧV=PЧQ, (1.9) де М – грошова маса; V – швидкість обертання грошей; Р – рівень товарних цін; Q – кількість товарів. Це рівняння виражає кількісні залежності між сумою товарних цін і грошовою масою, що обертається. МЧV=РЧY, (1.10) де М – кількість грошей в обігу, V – швидкість обігу грошей, Р – рівень цін, Y – обсяг випуску у реальному вираженні. Добуток РЧY є ціновою оцінкою випущеної продукції, що задає попит на гроші для операцій. Добуток МЧV – це кількість грошей, які мають бути сплачені при купівлі виробленої продукції. Із рівняння обміну випливає рівняння попиту на гроші: МD=(РЧY)/V. (1.11) Проста функція трансакційного попиту пропорційна реальному доходові, або кількості виробленої продукції: (М/Р)d = kЧY, (1.12) де k = 1/V. Функція попиту на гроші як актив відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки процента: (М/Р)d = L(і). (1.13) З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана таким чином: (М/Р)d = L(r,? e ) (1.14) В неявному вигляді функція сукупного попиту на гроші може бути записана таким чином: (М/Р)d = L (і, y) = L(r,? e, Y ), (1.15) де і та Y є незалежними змінними функції попиту. Проста лінійна функція реального попиту на гроші має вигляд: (М/Р)d = кY– hі, (1.16) де коефіцієнти k та h відбивають чутливість (еластичність) попиту на гроші до доходу та процентної ставки відповідно. Грошова база (Monetary base MB) – сума готівкових грошей (C), які є в обігу поза банками плюс мінімальні банківські резерви (TR): MВ = С + ТR. (1.17) Коефіцієнт депонування грошей (currency ratio – cr) характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування – це відношення попиту на готівку до депозитів: сr = С/D. (1.18) Норма фактичного резервування депозитів (reserve ratio – rr) визначається відношенням загальних резервів комерційних банків до депозитів: rr= – ТR/D. (1.19) При системі часткового резервування рівень фактичного резервування (rr) залежить від норми обов'язкових резервів та від розміру надлишкових резервів: rr = (R+Е)/D. (1.20) Отже, пропозиція грошей є функцією трьох екзогенних змінних: сr, rr, МВ. Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування: С = сrЧD, (1.21) а загальні резерви – сумою депозитів та нормою фактичного резервування: ТR = rrЧD, (1.22) пропозицію грошей можна визначити як: Мs = сrЧD + D = DЧ(сr+1), (1.23) а грошову базу як: МВ = сrЧD + rrЧD = DЧ(сr+rr). (1.24) Звідси випливає, що D = МВ/(сr+rr), а Мs = МВЧ(сr+1)/ (сr+rr). (1.25) З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (МВ) і в оберненій залежності – від коефіцієнта депонування (сr) та норми резервування (rr). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази (money multiplier – mm). m = (сr+1)/(сr+rr). (1.26) Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки сr> 0, а 0< rr1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.< /rr Грошова маса (Money stock MS) – сума готівкових грошей (C) плюс депозити (D): MS = С + D. (1.27) Грошова пропозиція (Money suply Мs) – містить в собі готівку поза банківською системою (С) і чекові депозити (D), тобто Мs = С + D. (1.28) Фактично – це агрегат М1, де готівкові гроші означають зобов’язання центрального банку, а чекові депозити – зобов’язання комерційних банків. Згідно з класифікацією, що використовується в Україні, грошові агрегати визначаються таким чином: Агрегат М1: 1) гроші поза банками (С); 2) кошти на розрахункових і поточних рахунках (D). Агрегат М2 = М1 +...: 1) строкові депозити; 2) кошти на рахунках капітальних вкладень підприємств та організацій; 3) кошти Держстраху; 4) валютні заощадження. Агрегат М3 = М2 + кошти клієнтів за трастовими операціями банків. В умовах обігу золота а також паперових і кредитних грошей при їх вільному обміні на золото кількість грошей, необхідних для виконання ними функцій засобу обігу і засобу платежу, визначається за такою формулою: Г =( ∑ ЦТ – К + П – ВП ) / О, (1.29) де Г – кількість грошей, необхідних для обігу; ∑ ЦТ – сума цін товарів, що знаходяться в обігу; К – сума цін товарів, що продані в кредит; П – платежі, яким наступив термін уплати; ВП – взаємопогашуючі платежі; О – число обертів грошової одиниці. |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 197; Нарушение авторского права страницы

, (1.5)

, (1.5)  , (1.7)

, (1.7) – приріст податків;

– приріст податків;  – приріст доходу.

– приріст доходу. (1.8)

(1.8)