|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

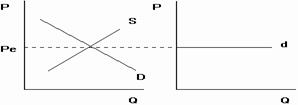

Спрос на продукцию совершенного конкурента

В условиях совершенной конкуренции преобладающая рыночная цена устанавливается путем взаимодействия рыночного спроса и рыночного предложения, как это представлено на рис. 4.1, и определяет горизонтальную кривую спроса и среднего дохода (АR) для каждой отдельной фирмы.

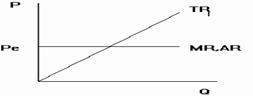

Рис. 4.1. Кривая спроса на продукцию фирмы-конкурента В силу однородности продукции и наличия большого количества совершенных заменителей, ни одна фирма не может продавать свой товар по цене, хоть немного превышающей цену равновесия, Ре. С другой стороны, отдельная фирма очень мала по сравнению с совокупным рынком, и она может продать всю свою продукцию по цене Ре, т.е. у нее нет необходимости продавать товар по цене ниже Ре. Таким образом, все фирмы продают свою продукцию по рыночной цене Ре, определяемой рыночным спросом и предложением. Доход фирмы — совершенного конкурента Горизонтальная кривая спроса на продукцию отдельной фирмы и единая рыночная цена (Ре=const) предопределяют форму кривых дохода в условиях совершенной конкуренции. 1. Совокупный доход (

представлен на графике линейной функцией, имеющей положительный наклон и берущей начало в точке начала координат, поскольку любая проданная единица выпуска увеличивает объем 2. Средний доход (

определяется рыночной ценой равновесия !!Ре??, а кривая

3. Предельный доход (

Предельный доход также определяется текущей рыночной ценой при любом объеме выпуска. По определению

так как

Все функции дохода представлены на рис. 4.2.

Рис. 4.2. Доход фирмы-конкурента. Таким образом, рынком чистой конкуренции (или совершенным) считается тот, на котором устанавливается одна и та же цена на один и тот же продукт в одно и то же время, для чего необходимы: · неограниченное количество участников хозяйственных отношений и свободная конкуренция между ними; · абсолютно свободный доступ к любой хозяйственной деятельности всех членов общества; · абсолютная мобильность факторов производства; неограниченная свобода передвижения капитала; · абсолютная информированность рынка о норме прибыли, спросе, предложении и т.д. (осуществление принципа рационального поведения рыночных субъектов (оптимизация индивидуального благосостояния в результате прироста доходов) невозможно без наличия полной информации); · абсолютная однородность одноименных товаров (отсутствие торговых марок и т.д.); · наличие ситуации, когда ни один участник конкуренции не в состоянии оказать непосредственное влияние на решение другого неэкономическими методами; · стихийное установление цен в ходе свободной конкуренции; · отсутствие монополии (наличие одного производителя), монопсонии (наличие одного покупателя) и невмешательство государства в функционирование рынка. Однако практически ситуации, когда все эти условия присутствуют, не может быть, поэтому не существует свободного и совершенного рынка. Многие реальные рынки функционируют по законам монополистической конкуренции. 2. Стадии и виды правотворчества. Законотворческий процесс в РФ. Правотворческий процесс - последовательность этапов разработки принятия и опубликования юридических норм. Этапы и стадии правотворческого процесса: 1 этап подготовка нпа: стадии: -принятие решения о подготовке нпа. - Подготовка текста нпа -обсуждении текста. -Согласование проекта нпа -доработка проекта нпа 2 этап принятия нпа: стадии: -вынесения проекта нормативного правового акта на рассмотрение правотворческого органа -обсуждение проекта нпа в противотворческом органе -голосование за одобрение (отклонение) проекта норм правового акта -подписание проекта нпа -опубликование нпа и доведения его до адресатов. Законотворчество - это процесс создания изменения или отмены актов высшей юридической силы закона. Стадии законодательного процесса: 1. законодательная инициатива - право компетентных субъектов возбуждать перед законодательным органом вопрос об издании изменении или отмене закона 1) право законодательной инициативы принадлежит президенту, федеральному собранию, членам федерального собрания, депутатам государственной думы, правительства российской федерации, законодательным представительным органам субъектов рф. Право законодательной инициативы принадлежит КС,ВС по вопросам их ведения статья 104 конституции рф 2)обсуждение законопроекта происходит на стадии подписания государственной думой, предполагает 3 чтения. На этой стадии допускаются поправки изменения дополнения исключением отдельных положений. 3) принятие закона 1.федеральные законы принимаются государственной думой 2.федеральный закон принимается большинством голосов от общего члена депутатов государственной думы, если иное не предусмотрено конституцией 3.принятие государственной думой рф федерального закона в течение пяти дней, передается на рассмотрение совета федерации 4. федеральный закон считается одобренным советом федерации если за него проголосовало более половины от общего числа членов этой палаты, либо если в течение 14 дней он не был рассмотрен советом федерации. В случае отклонения федерального закона советом федерации палаты могут создавать согласительные комиссии для преодоления возникших разногласий после чего федеральный закон подлежит повторному рассмотрению в государственной думы 5. в случае несогласия государственной думы с решением совета федерации закон считается принятым, если при повторном согласовании за него проголосовало не менее не менее 2/ 3 от общего числа депутатов государственной думы статья 105 конституции. Обязательному рассмотрению в совете федерации подлежат принятые государственной думой федеральные законы по вопросам: - федерального бюджета - финансово валютного кредитного таможенного регулирования денежной эмиссии -ратификации международных договоров рф -статуса и защиты государственной границы РФ - войны и мира статья 106 1. принятый федеральный закон в течение пяти дней направляется президенту рф для подписания и обнародования 2. президент в течение 14 дней подписывает и обнародует федеральные законы 3. если президент в течение 14 дней с момента поступления федерального закона отклонил его, государственная дума и совет федерации в установленной конституцией порядке вновь рассматривают данный закон. Если при повторном рассмотрении федеральный закон будет одобрен в ранее принятой редакции большинством (не менее 2/ 3 голосов от общего числа цветов федерации и депутатов государственной думы) он подлежит подписанию президентом в течение 7 дней и обнародованию статья 107 К РФ 4) обнародование закона статья 105 3. закон подлежит официальному опубликованию. Неопубликованные законы не принимаются, любые нпа затрагивающие права свободы и обязанности человека и гражданина не могут применяться, если они неопубликованы официально для всеобщего сведения. Субъект правотворчества - это органы государственного и местного самоуправления и должностные лица, общественные организации и народ в целом, которые уполномочены издавать пересдавать и отменять правовые нормы. 1.гос органы: -законодательные (государственная дума) -исполнительные (президент правительство министерства) -судебные 2. органы местного самоуправления 3. народ (референдум) 4. общественные организации 3. Акциз: понятия, элементы налога. Акциз – федеральный, косвенный налог, включающийся в цену товара и перелагается в результате на конечного потребителя. Налогоплательщиками акциза признаются (ст. 179 НК РФ): · организации; · индивидуальные предприниматели; · лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. Согласно пп.8 п. 3 с. 346.12 НК РФ организации и ИП, занимающиеся производством подакцизных товаров, не вправе применять упрощённую систему налогообложения, а согласно пп. 2 п. 6 ст. 346.2 не вправе перейти на ЕНВД. Подакцизные товары · этиловый спирт произведенный из пищевого · спиртосодержащая продукция · алкогольная продукция · табачная продукция · автомобили легковые · мотоциклы с мощностью двигателя 112,5 кВт (150 л.с.) · автомобильный бензин · дизельное топливо · моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей · прямогонный бензин · топливо печное бытовое · бензол · параксилол · ортоксилол · авиационный керосин · природный газ Продукция, освобождаемая от налогообложения акцизом Таблица 11

Объект налогообложения Объекты обложения акцизами: 1. реализация произведенных налогоплательщиками подакцизных товаров на территории России; 2. реализация конфискованных или бесхозяйных подакцизных товаров (переданных по решениям судов); 3. передача подакцизных товаров, произведенных из давальческого сырья, собственнику сырья (или иным лицам) на территории России; 4. передача в рамках одной организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (исключение: прямогонный бензин и этиловый спирт); 5. передача подакцизных товаров для собственных нужд на территории России; 6. передача подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества на территории России; 7. передача произведенных подакцизных товаров участнику организации при его выходе из неё, передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества; 8. передача на переработку на давальческой основе произведенных подакцизных товаров; 9. ввоз подакцизных товаров на территорию России и территории ее юрисдикции; 10. получение юридическим лицом, имеющим свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта, 11. получение прямогонного бензина юридическим лицом, имеющим свидетельство на переработку прямогонного бензина. Операции, не подлежащие налогообложению: 1. передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации; 2. реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории РФ с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории РФ. 3. первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение; 4. операции по передаче в структуре одной организации: · произведенного этилового спирта для дальнейшего производства спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке; · ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, осуществляющему производство алкогольной и (или) подакцизной спиртосодержащей продукции; Условия освобождения при экспорте: - предоставление в НО поручения банка или банковскую гарантию - документы подтверждающие факт экспорта такие же как при ндс только + банковская гарантия) Порядок определения НБ Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. (ст. 190 НК РФ) В случае, если не ведется раздельный учет налоговой базы в отношении подакцизных товаров, то, определяется единая налоговая база по всем совершаемым с указанными товарами операциям, признаваемым объектом налогообложения акцизами (см. ст. 182 НК РФ), к которой применяется максимальная из применяемых налогоплательщиком ставка налога.(п.7 ст.194 НК РФ) Пример: Пример: организация планирует ввезти на территорию Российской Федерации в ноябре 2013 года мотоцикл из Германии с мощностью 150 л.с. 1.Определяем налоговую базу Налоговая база (мощность двигателя в л.с.) = 150 л.с. 2.Определяем ставку акциза Ставка = 31 руб. за 1 л.с. 3.Расчет налога Акциз = 150*31 = 4 650 руб., подлежит уплате в бюджет. Налоговый период: месяц Налоговые ставки установлены налоговым кодексом гл. 22 ст.193 Различают несколько способов расчета суммы акциза: по твердой ставке по адвалорной ставке по комбинированной ставке (сигареты) ПОРЯДОК исчисления АКЦИЗА Сумма акциза=Ставка акциза* Налоговая база Авансовый платеж акциза (п.8 ст. 194 НК РФ) - предварительная уплата акциза по алкогольной и (или) спиртосодержащей продукции до приобретения (закупки) спирта этилового (в том числе спирта-сырца), произведенного на территории Российской Федерации, или до совершения операции, предусмотренной пп. 22 п. 1 ст. 182 НК РФ. Дата приобретения (закупки) этилового спирта определяется как дата его отгрузки продавцом. (п.8 ст. 194 НК РФ) КТО ОБЯЗАН УПЛАЧИВАТЬ АВАНСОВЫЙ ПЛАТЁЖ Обязаны уплачивать в бюджет авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции: Организации, осуществляющие на территории Российской Федерации производство алкогольной продукции (за исключением вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, пива и напитков, изготавливаемых на основе пива, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) и (или) подакцизной спиртосодержащей продукции. в случае использования производителями алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта-сырца, произведенного на территории Российской Федерации, для дальнейшего производства в структуре одной организации ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции - уплачивается до закупки этилового спирта-сырца и (или) до совершения с этиловым спиртом-сырцом операции |

Последнее изменение этой страницы: 2019-05-08; Просмотров: 371; Нарушение авторского права страницы

) — общая величина дохода, полученная фирмой от реализации всей своей продукции,

) — общая величина дохода, полученная фирмой от реализации всей своей продукции,

) — доход от реализации единицы продукции,

) — доход от реализации единицы продукции,

) — добавочный доход от реализации одной дополнительной единицы выпуска,

) — добавочный доход от реализации одной дополнительной единицы выпуска,