|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отраслевая классификация страхования в Республике Казахстан

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования /4/. Отраслевая классификация страхования – это выделение групп разнообразных видов страхования, объединённых по признаку укрупненного объекта страхования. Согласно статьи 6 Закона Республики Казахстан от 18 декабря 2000 г. №126-II «О страховой деятельности», для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды. Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков /10, с. 14/. Как уже было рассмотрено выше, на рисунке 6, по видам риска страховая деятельность страховой организации в Республике Казахстан осуществляется по отрасли «страхование жизни» и отрасли «общее страхование». Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования: 1) страхование жизни; 2) аннуитетное страхование. Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста /1/. Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов. Отрасль «общее страхование» подразделяется по следующим критериям: 1) по степени обязательности – добровольное и обязательное; 2) по объекту страхования – личное и имущественное; 3) по основаниям осуществления страховой выплаты – накопительное и ненакопительное. Рассмотрим классификацию отрасли «общее страхование» по критерию степени обязательности: 1) Добровольное: – страхование от несчастного случая и болезней; – медицинское страхование; – страхование автомобильного транспорта; – страхование железнодорожного транспорта; – страхование воздушного транспорта; – страхование водного транспорта; – страхование грузов; – страхование имущества, за исключением вышеперечисленных классов в пунктах 3 – 7 настоящего перечня; – страхование предпринимательского риска; 2) Обязательное: – страхование гражданско-правовой ответственности владельцев автомобильного транспорта; – страхование гражданско-правовой ответственности владельцев железнодорожного транспорта; – страхование гражданско-правовой ответственности владельцев воздушного транспорта; – страхование гражданско-правовой ответственности владельцев водного транспорта; – страхование гражданско-правовой ответственности перевозчика; – страхование гражданско-правовой ответственности по договору; – страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 3–7 настоящего перечня. Содержание каждого класса в добровольной и обязательной формам страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами Агентства по финансовому надзору. На рисунках 7 и 8 представлен удельный вес классов страхования по отраслям «общее страхование» и «страхование жизни» в 2008 году.

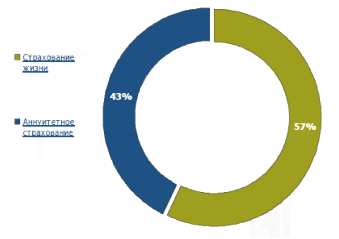

Рисунок 7. Распределение страховых премий по отрасли «страхование жизни»

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

Рисунок 8. Распределение страховых премий по отрасли «общее страхование» Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО. Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана). По объекту страхование может классифицироваться на личное и имущественное (рисунок 9).

Рисунок 9 – Классификация видов страхования по объекту страхования

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним. Представленные на рисунке 8 классы страхования раскрываются следующим образом в Законе Республики Казахстан «О страховой деятельности»: 1) Страхование от несчастного случая и болезней представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или болезни. 2) Медицинское страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации расходов застрахованного, вызванных его обращением в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования. 3) Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средством транспорта, вследствие его повреждения или уничтожения, включая угон или кражу. 4) Страхование грузов представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением грузом, вследствие его повреждения или уничтожения, включая пропажу, независимо от способа транспортировки груза. 5) Страхование имущества представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением имуществом, вследствие его повреждения или уничтожения. 6) Страхование предпринимательского риска представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 810 Гражданского кодекса Республики Казахстан. Одним из наиболее востребованных классов страхования выступает страхование ответственности. Страхование ответственности, как самостоятельная отрасль страхового дела, появилась с установлением в законодательстве капиталистических стран института общей гражданской ответственности. Эти нововведения знаменовали собой существенные перемены в правосознании, в особенности, в части понимания юридической ответственности, вызванные социальными сдвигами под влиянием промышленной революции XIX в.: невиданным расширением производства, вовлечением в него громадных масс населения, механизацией производственных процессов и транспорта. Объектом страхования ответственности выступает гражданская ответственность, которую различают на внедоговорную (деликтную) и договорную гражданскую ответственность. Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств и регламентируется Гражданским Кодексом. Договорная ответственность наступает в случаях, когда в законе либо в договоре установлены формы и пределы ответственности за нарушение условий определенных договоров, либо сторонам предоставлено право самим оговаривать в договорах виды и условия ответственности. Внедоговорная ответственность наступает в случаях причинения вреда, не связанного с неисполнением (ненадлежащим исполнением) договорных обязательств. Внедоговорная ответственность регламентируется только законом либо предписаниями иных правовых актов. Страхование ответственности для застрахованных означает: - защиту от возможных притязаний по ответственности; - перераспределение убытков по виду страхования ответственности между участниками-страхователями страховой компании и минимизацию, таким образом, собственных расходов; - получение юридической консультации профессионалов – юристов страховой компании и покрытие судебных издержек /9/. При урегулировании страхового случая при страховании ответственности важной особенностью является отношение в треугольнике между страхователем, страховщиком и потерпевшим (рисунок 10).

Рисунок 10. Механизм действия страхования ответственности

Отношение между страхователем и страховщиком можно обозначить как отношение покрытия, которое не идентично всей возможной ответственности страхователя. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. С другой стороны, в рамках страхования ответственности страховщик может оплачивать расходы, не связанные с прямыми претензиями по ответственности потерпевшего (например, стоимость расходов по спасению, стоимость судебных расходов на защиту от необоснованных претензий и т.д.). Особенностью страхования ответственности является порядок определения в договоре страховой суммы, которую часто называют лимитом ответственности. Термин «лимит ответственности» практически не имеет значения, отличного от термина «страховая сумма», однако он широко применяется в страховой практике многих стран. В отличие от страхования имущества, при котором страховая сумма обычно определяется страховой (действительной) стоимостью имущества, при страховании ответственности стороны устанавливают в договоре предельную сумму возмещения – лимит принимаемой на себя страховщиком ответственности страхователя, которая может возникнуть при причинении последним вреда (убытков) третьим лицам. При заключении договора страхования ответственности размер страховой суммы «определяется сторонами по их усмотрению» и зависит от максимально возможного объема лимита ответственности страхователя /4/. Таким образом, страхование ответственности выполняет двоякую функцию: с одной стороны, оно ограждает страхователя или иных застрахованных лиц от материальных потерь в случае необходимости возмещения причиненного ими вреда третьим лицам, а с другой – обеспечивает потерпевшим получение причитающейся им компенсации. Это имеет своим следствием то, что отдельные виды страхования ответственности проводятся во многих странах в обязательном порядке. Проводя страхование в такой форме, государство исходит из того, что потенциальные потерпевшие должны иметь гарантию возмещения нанесенного им вреда независимо от возможностей и желания его причинителей компенсировать ущерб, а обязательное страхование ответственности наилучшим образом подходит на роль такого гаранта. Развитие страхования ответственности идет вместе с техническим прогрессом, осознанием гражданами своих прав, ростом благосостояния населения, увеличением размеров ущерба и затрагивает практически все сферы жизни, что обусловливает лидирующие позиции этого вида страхования и в будущем. В Республике Казахстан страхование гражданско-правовой ответственности представлено следующими видами: - страхование гражданско-правовой ответственности владельцев средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства. - страхование гражданско-правовой ответственности перевозчика представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства в качестве перевозчика. - страхование гражданско-правовой ответственности по договору представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 812 Гражданского кодекса Республики Казахстан. - страхование гражданско-правовой ответственности за причинение вреда представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 811 Гражданского кодекса Республики Казахстан. Деятельность страховой организации на территории Республики Казахстан осуществляется на основании лицензии по отрасли «страхование жизни» или лицензии по отрасли «общее страхование» в пределах соответствующих классов страхования, указанных в лицензии. Деятельность в отрасли «общее страхование» не может: - совмещаться с деятельностью в отрасли «страхование жизни»; - осуществляться в форме накопительного страхования /4/. Вид страхования представляет собой страховой продукт, разрабатываемый и предоставляемый страховой организацией страхователю в пределах одного или нескольких классов страхования посредством заключения договора страхования. Страховая организация вправе осуществлять деятельность по разработанному ею виду страхования только после согласования правил страхования с уполномоченным государственным органом. Каждый вид обязательного страхования является отдельным классом страхования. Таким образом, отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования.

|

Последнее изменение этой страницы: 2019-10-03; Просмотров: 159; Нарушение авторского права страницы