|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расширение площадей хранения и совершенствование обработки складируемых товарно-материальных ценностей в БГСП «Доминик» ООО, предпосылки и потенциальная эффективность

Как следует из анализа представленного в предыдущем разделе к настоящему времени БГСП «Доминик» ООО достигло предела в коммерческом использовании своих складских помещений. В ЗТК постоянно обслуживаются 110 автомобилей и обслуживание в этой зоне обеспечивает 55% общего дохода предприятия. Таможенный склад обеспечивает бесперебойную обработку, то есть приём, хранение, отгрузку, оформление сопроводительной документации и обеспечивает 24% доходов «Доминик». В этом плане автомобильный парк БГСП «Доминик» ООО выполняет вспомогательные функции, дополняя работу складского хозяйства, обеспечивает страховку ритмичности загрузки и разгрузки складских помещений. Не случайно доля таможенных перевозок в доходе «Доминик» едва достигает 7%. О полной загруженности работой, достижении оптимума в обслуживании клиентов свидетельствует также характеристика использования складской техники. В настоящее время в БГСП «Доминик» ООО для обслуживания складов применяются 3 погрузчика, грузоподъёмностью 1, 5 тонны, стоимостью 8000 долларов США, 2 погрузчика грузоподъёмностью 3 тонны, стоимостью 15000 долларов США, 10 ручных тележек грузоподъёмностью до 1, 5 тонны, стоимостью 3000 долларов США, 2 электроштабелёра стоимостью 8000 долларов США. Финансовые возможности «Доминик» вполне позволяют приобрести дополнительно практически любое количество подъёмно транспортной техники для обслуживания складов. Однако нет такой потребности, имеющаяся техника полно обеспечивает все потребности предприятия, включая резервно страховочную потребность. Коофициент использования, рассчитанный по времени занятости составляет около 0, 8. Высокая положительная динамика финансово-экономических показателей БГСП «Доминик» ООО обусловлена в первую очередь высокой динамикой показателей внешней торговли Республики Беларусь. Показатели этой торговли, с времени становления «Доминик» оператором таможенного складского обслуживания, представлены на рисунке 3.1.

Рисунок 3.1 – Показатели объёмов внешней торговли РБ

Как видно из рисунка только с 2000 года внешнеторговый оборот вырос с 15972 млн. дол. США до 61970 млн. дол. США, то есть более, чем в четыре раза. К сожалению начало мирового финансового кризиса в 2009 году сказалось и на внешнеэкономической деятельности Беларуси. Экспортная выручка ведущих Белорусских экспортёров, за первый квартал 2009 года, сократилась практически вдвое по сравнению с аналогичным периодом прошлого года. В связи с этим следует оценить возможное влияние такого сокращения внешнеэкономической активности на перспективы развития СП «Доминик» ООО в части складского обслуживания. Прежде всего, в этом плане следует вспомнить, что в республике не решена проблема дефицита складов. Прежде всего складов типа А и типа Б. В новой ситуации многие потребители вынужденные в прежних условиях довольствоваться услугами складов более низкой категории смогут обслуживаться на складе «Доминик» относящемся к категории Б. Второе обстоятельство основной склад «Доминик» отвечает требованиям специализированного фармакологического склада. Потребности республики и особенно столицы – г. Минска в фармакологических препаратах неэластичны, они слабо реагируют на изменение ценового и доходного факторов. В третьих – склады СП «Доминик» поскольку они строились, а не приспосабливались из каких-либо имеющихся сооружений, по месторасположению удобны для потребителей. Находятся в районе кольцевой дороги столицы. Удобны и доступны с автомагистралей, с железнодорожных веток, с аэропорта, при этом легко и экономически эффективно доступны столичным потребителям складируемой продукции. В четвёртых, достигнутый уровень рентабельности «Доминик» в 21% делает возможным применение достаточно широкого диапазона ценовых скидок потребителям складских услуг при необходимости. Конечно, объективно оценить колебания коньюктуры спроса в любом секторе экономики в условиях мирового финансового кризиса затруднительно. Но во всяком случае в отношении «Доминик» первый квартал 2009 года не принес тревожных тенденций. Загруженность обработкой складируемых товарно-материальных ценностей сохранилась полностью. Более того, можно высказать предположение, что возникшие проблемы с реализацией могут спровоцировать увеличение потребности в складских услугах, в качественном хранении товарно-материальных ценностей на более длительные периоды. То есть мировой финансовый кризис может сказаться на секторе складских услуг в экономически выгодном плане в отличии от всех других секторов экономики. Единственным негативным фактором для этого сектора может быть только некоторое вынужденное снижение цен на услуги. В связи с этим следует заметить основные сектора экономики в республике и хозяйствующие субъекты ощутили последствия мирового финансового кризиса уже к концу 2008 года. Прежде всего это выразилось в падении темпов роста показателей финансово хозяйственной деятельности относительно 2007 года. Анализ финансовых и технико-экономических показателей деятельности «Доминик» показал, что это не относится к предприятию. Спрос на услуги СП «Доминик» не только не упал, но даже вырос. Возможным потенциальным следствием влияния мирового кризиса может стать ценовой фактор. Но многое свидетельствует, что и этого может не произойти. С другой стороны, если это произойдёт, то во многом компенсируется встречным снижением цен на услуги и товары потребляемые БГСП «Доминик» ООО. Кризис, как известно явление циклическое. Представляется, что даже в его условиях БГСП «Доминик» ООО может извлечь определённые выгоды реализуя назревшую потребность расширения объёма предложения своих услуг. Снижение цен на строительные работы, строительные материалы, на оборудование и технику в условиях необходимости затрат времени на новое строительство могут послужить СП «Доминик» снижению издержек строительства нового склада и подготовке к очередной фазе экономического подъёма. Предприятие на выходе из кризиса, реализовав с минимальными издержками инвестиционный проект, сможет предложить продукт-комплекс услуг складского хозяйства нового уровня. Ведь любой кризис, при всей его социальной болезненности, как известно служит оздоровлению производства, повышению его уровня, а следовательно, и повышению уровня требований и к сопряжённым производствам. То есть и к складскому хранению и последующей обработке складируемой продукции. Совершенно очевидно, что в условиях кризиса любой производитель будет стремиться совершенствовать технологию производства и врядли будет искать средства для модернизации производственных складов. Поэтому следует ожидать повышения роли, значения и экономического результата имение коммерческих складов в послекризисный период. Исходя из территории владеемой на сегодняшний день БГСП «Доминик» ООО оптимальным представляется расширение площадей хранения и обработки товарно-материальных ценностей по следующим параметрам: - расширить ЗТК с 110 до 146 машиномест; - построить дополнительный склад таможенного хранения вместимостью более 7000 пеллетомест с усовершенствованной системой управления складом; - построить офисное помещение площадью 1400 метров квадратных для увеличения количества рабочих мест инспекторов таможни и таможенных оформителей-работников предприятия. Полный срок реализации всего пакета предложений из сложившихся в республике сроков строительства подобных объектов составит порядка 3 – 5 лет в зависимости от обеспечения финансирования инвестиционного проекта, то есть горизонт планирования реализации проекта – это 2009—2013 год ориентированно. Следующий вопрос, который встаёт за принятием расширения зоны складирования и обслуживания складского хозяйства – это выбор типа складского помещения. Конечно, заманчиво спроектировать и реализовать строительство склада типа А, то есть высшего качественного уровня. Однако, это представляется, в той перспективе на которую осуществляется планирование и в той экономической ситуации в которой сегодня находиться республика, нецелесообразным и неэффективным экономически. Строительство склада такого типа выше по стоимости, как минимум в 1, 5 раза чем строительства склада типа Б. Выше только за счёт оборудования обеспечивающего автоматизацию всего цикла работ приёмки, складирования и отпуска товарно-материальных ценностей. В условиях дефицита складов типа Б излишние затраты, к тому же повышающие и стоимость обслуживания работы склада, экономически нецелесообразны. При проектировании нового склада необходимо и достаточно предусмотреть характеристики представляющие возможности реконструкции, при необходимости склада Б в склад типа А. То есть проектируемый склад должен быть представлен следующими характеристиками: - капитальное одноэтажное здание; - высота потолка от 8 до 10 метров; - пол бетон; - температурный режим – полностью регулируемый; - системы пожарной, охранной сигнализации; - многоканальное телефонно-инфармационное обеспечение; - раздельные пандусы для разгрузки и загрузки транспорта. При этом, как уже отмечалось во втором разделе работы, учитывая потребность в специализированных складах, а в перспективе и увеличение этой потребности проектируемый склад должен отвечать дополнительно требованиям хранения и обработки фармакологической продукции. То есть изначально проект необходимо согласовать с министерством здравоохранения на предмет его использования под фармакологическую продукцию. Однако, не следует его строить как чисто специализированный, всё таки, в ближней и средней перспективе универсальные склады экономически более выгодны. Для оценки стоимости проекта расширения зоны таможенного контроля воспользуемся расчётами стоимости подобного строительства проектно-изыскательской компании ЧУП «Компания Х» имеющей лицензию комитета архитектуры и градостроительства Мингорисполкома и выполнявшей для «Доминик» работы по проектированию введённых в строй складов компании. Согласно проектно-сметной документации, предоставленной строительной организацией ЧУП «Компания Х», сумма строительно-монтажных работ по расширению производственной базы с учетом НДС составляет 500 000 долларов США.

Таблица 3.1 – Смета строительно-монтажных работ по инвестиционному проекту

Финансирование инвестиционного проекта планируется провести посредством использования собственных средств в размере 100 тыс. долларов США и привлечения банковского кредита в размере 400 тыс. долларов США. Процентная ставка по кредиту составляет 12 % годовых. В финансовом плане прогнозируются доходы и расходы предприятия, рассчитывается чистый денежный поток от деятельности БГСП «Доминик» ООО без учета инвестиционного проекта и с учетом его реализации. При расчётах и оценке эффективности проекта горизонт планирования принят равным пяти годам: с 2009 по 2013 год. Для прогнозирования доходов и расходов на период кредитования в основу положен пессимистический сценарий. Мы не учитываем стабильный рост доходов компании, прослеживающийся в течение 10 лет. Будем исходить из сохранения доходности работы «Доминик» на уровне 2008 года. В первом полугодии 2008 года доход «Доминик» составил 1 703 750 долларов США. Для прогноза выручки на последующие 5 лет используется среднемесячное значение, рассчитанное по итогам деятельности предприятия в первом полугодии 2008 года. При прочих равных условиях среднегодовая выручка будет равна 3 407 500 долларов США. Основными показателями, определяющими доходы по инвестиционному проекту, являются: - количество въехавших в ЗТК транспортных средств; - доход на одно въехавшее в ЗТК транспортное средство. В первом полугодии 2008 года при наличии 110 машиномест в ЗТК въехало 6 527 транспортных средств. В результате среднемесячный доход на одну въехавшую машину составил 145 долларов США (Таблица 3.2).

Таблица 3.2 – Доход на одну въехавшую машину за 1е полугодие 2008 года

В первом полугодии 2008 года в среднем в месяц въехало 1 088 машин. С учётом расширения ЗТК на 36 машиномест и актуальности таможенных услуг на рынке Республики Беларусь, планируется, что с апреля 2009 года ежемесячное количество въезжающих транспортных средств увеличится на 356. Таким образом, выручка от реализации инвестиционного проекта и выручка предприятия с учетом проекта составит:

Таблица 3.3 – Выручка предприятия с учетом реализации инвестиционного проекта

За первое полугодие 2008 года затраты предприятия составили 911 828 долларов США. Для дальнейших расчётов предполагается, что в течение последующих 5 лет издержки предприятия от текущей деятельности останутся на уровне среднегодового значения 2008 года (за основу взято среднемесячное значение первого полугодия):

Таблица 3.4 – Полные расходы предприятия без учета проекта

Текущие затраты инвестиционного проекта состоят из следующих статей: амортизация; арендная плата; техническое обслуживание территории (общепроизводственные расходы). В соответствии с временным республиканским классификатором основных средств и нормативных сроков их службы, срок полезного использования новой зоны таможенного контроля составит 31, 3 года. На предприятии используется линейный метод начисления амортизации. Текущие затраты инвестиционного проекта составят:

Таблица 3.5 – Текущие затраты инвестиционного проекта

Соответственно, издержки предприятия в целом с учетом реализации инвестиционного проекта:

Таблица 3.6 – Издержки предприятия с учетом инвестиционного проекта

Расчет потока чистых средств, образованных в результате инвестиционной, операционной и финансовой деятельности, осуществляемой БГСП «Доминик» ООО произведен по годам расчетного периода, начиная с 2009 года. Учитывая спрогнозированные на срок предоставления кредита выручку и издержки предприятия без учёта проекта, рассчитывается прибыль от реализации предоставляемых услуг:

Таблица 3.7 – Прибыль от реализации услуг (без учета инвестиционного проекта)

Для расчета сальдо по операционным и внереализационным доходам и расходам используется среднее значение их процентного отношения к общей выручке предприятия (за период с 2006 года по июнь 2008 года включительно). Чистая прибыль и чистый доход предприятия от осуществления текущей деятельности составит:

Таблица 3.8 – Чистая прибыль и чистый доход предприятия от текущей деятельности

Планируется, что компания ежегодно будет инвестировать в текущую деятельность 300 000 долларов США. Таким образом, чистый денежный поток БГСП «Доминик» ООО на горизонт планирования выглядит следующим образом:

Таблица 3.9 – Чистый денежный поток от текущей деятельности организации

Для расчёта чистой прибыли и чистого дохода предприятия с учетом инвестиционного проекта воспользуемся значениями следующих показателей: а) выручка предприятия с учётом инвестиционного проекта; б) среднегодовые издержки предприятия с учетом инвестиционного проекта; в) среднее значение процентного отношения операционных и внереализационных доходов и расходов к общей выручке предприятия.

Таблица 3.10 – Чистая прибыль и чистый доход предприятия с учетом инвестиционного проекта

Планируется, что новый объект начнет приносить доход сразу после ввода в эксплуатацию. С момента получения кредита компания начнёт погашение процентов по нему, а с начала 2010 года выплаты основного долга, используя как денежные средства от текущей деятельности предприятия, так и денежные поступления от проекта. Все показатели, связанные с выплатой кредита и процентов по нему, пересчитываются в валюте кредитования. Сумма кредиторской задолженности предприятия на 1 января 2010 года составит 400 000 долларов США: Выплаты основного долга по кредиту планируется производить равными частями в течение 4 лет. График погашения основного долга и процентов по кредиту планируется следующим образом:

Таблица 3.11 – График освоения и погашения банковского кредита и процентов по нему

График погашения банковского кредита и процентов по нему демонстрирует способность предприятия полностью погасить свою кредиторскую задолженность перед банком в декабре 2013 года. Рассчитаем потенциальную эффективность спроектированного инвестиционного проекта. Для оценки эффективности инвестиционного проекта используются следующие методы: а) расчет чистого приведенного эффекта (ЧДД); б) расчет внутренней нормы доходности; в) расчет срока окупаемости проекта; г) расчет индекса рентабельности инвестиций. Чистый доход по проекту рассчитывается как разность между чистым доходом предприятия с учетом реализации проекта и чистым доходом предприятия без учета реализации проекта.

Таблица 3.12 – Чистый денежный поток инвестиционного проекта

Для расчета коэффициента дисконтирования используется следующая формула:

где Д - ставка дисконтирования (норма дисконта); t - период (год) реализации проекта. Ставка дисконтирования принимается равной процентной ставке по кредиту в размере 12%. Таблица 3.13 – Коэффициент дисконтирования

Следовательно, чистые дисконтированные денежные потоки данного инвестиционного проекта выглядят следующим образом:

Таблица 3.14 – Чистый дисконтированный денежный поток проекта, дол. США

Согласно таблице 3.14, полные инвестиционные затраты проекта с учетом выплаты процентов по кредиту составят 775 615 дол.США. Следовательно:

775 615 – 674 502

386 287 /12

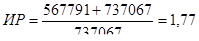

Динамический срок окупаемости проекта. Согласно таблице 3.14, дисконтированные инвестиционные затраты составляют 737 067 дол.США. Как видно из таблицы 3.14, приведенная стоимость чистых дисконтированных денежных потоков по истечении 5 лет с момента ввода объекта в эксплуатацию принимает положительное значение, равное 567 791 дол.США, что свидетельствует об экономической целесообразности инвестиционного проекта. Внутренняя норма доходности равна 42, 51 %, что существенно превышает плату за банковский кредит. Индекс рентабельности рассчитывается по формуле:

где ЧДД - чистый дисконтированный доход; ДИ - дисконтированная стоимость инвестиционных затрат и платы за кредит.

Индекс рентабельности инвестиционного проекта составляет 1, 77, что подтверждает его эффективность. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 166; Нарушение авторского права страницы

, (3.1)

, (3.1) Простой срок окупаемости = 2 года + = 2 года 4 месяца

Простой срок окупаемости = 2 года + = 2 года 4 месяца , (3.2)

, (3.2) .

.