|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ наличия, состава и структуры средств РУП «Гомельский ОТКЗ жировой - комбинат» (млн. руб.)

Примечание. Удельный вес рассчитан по отношению к оборотным активам, которые приняты за 100%. Таблица 2.3.2 Показатели | 2001 год | 2002 год | 2003 год | Отклонение 2002 к 2001гг. | Отклонение 2003 к 2002гг. | Отклонение 2003 к 2001гг. | Тр 2002/ 2001 | Тр 2003/ 2002 | Тр 2003/ 2001 | |||||||||

| сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | % | % | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |||

| 1. Запасы и затраты | 3489 | 54, 5 | 5832 | 67, 2 | 5775 | 78, 9 | 2343 | 12, 7 | -57 | 11, 7 | 2286 | 24, 4 | 167 | 99 | 166 | |||

| 1.1 Сырье и материалы | 2552 | 39, 9 | 1605 | 18, 5 | 1546 | 21, 1 | -947 | -21, 4 | -59 | 2, 6 | -1006 | -18, 8 | 63 | 96 | 61 | |||

| 1.2 МПБ | 46 | 0, 7 | 54 | 0, 6 | 67 | 0, 9 | 8 | -0, 1 | 13 | 0, 3 | 21 | 0, 2 | 117 | 124 | 146 | |||

| 1.2 Затраты в незавершенном производстве | 8 | 0, 1 | 15 | 0, 2 | 19 | 0, 3 | 7 | - | 4 | 0, 1 | 11 | 0, 2 | 188 | 127 | 238 | |||

| 1.4 Готовая продукция | 326 | 5, 1 | 96 | 1, 1 | 426 | 5, 8 | -230 | -4 | 330 | 4, 7 | 100 | 0, 7 | 29 | 444 | 131 | |||

| 1.5 Товары отгруженные | 372 | 5, 8 | 3782 | 43, 6 | 3657 | 50, 0 | 3410 | 37, 8 | -125 | 6, 4 | 3285 | 44, 2 | 1017 | 97 | 983 | |||

| 1.6 Расходы будущих периодов | 185 | 2, 9 | 280 | 3, 2 | 60 | 0, 8 | 95 | 0, 3 | -220 | -2, 4 | -125 | -2, 1 | 151 | 21 | 32 | |||

| 2. Налоги по приобретенным ценностям | 1277 | 19, 9 | 1337 | 15, 4 | 1179 | 16, 1 | 60 | -4, 5 | -158 | 0, 7 | -98 | -3, 8 | 105 | 88 | 92 | |||

| 3. Дебиторская задолженность | 1512 | 23, 6 | 1386 | 16, 0 | 328 | 4, 5 | -126 | -7, 6 | -1058 | -11, 5 | -1184 | -19, 1 | 92 | 24 | 22 | |||

| 4. Краткосрочные финансовые вложения | - | - | 10 | 0, 1 | - | - | - | - | -10 | -0, 1 | - | - | - | - | - | |||

| 5. Денежные средства | 28 | 0, 4 | 27 | 0, 3 | 2 | 0, 03 | -1 | -0, 1 | -25 | -0, 3 | -26 | -0, 4 | 96 | 7 | 7 | |||

| 6. Прочие оборотные активы | 97 | 1, 5 | 84 | 1, 0 | 36 | 0, 5 | -13 | -0, 5 | -48 | -0, 5 | -61 | -1, 0 | 87 | 43 | 37 | |||

| Всего оборотных активов | 6403 | 100 | 8676 | 100 | 7320 | 100 | 2273 | - | -1356 | - | 917 | - | 136 | 84 | 114 | |||

Анализ наличия, состава и структуры оборотных активов

РУП «Гомельский ОТКЗ жировой - комбинат» за 2001-2003гг. (млн. руб.)

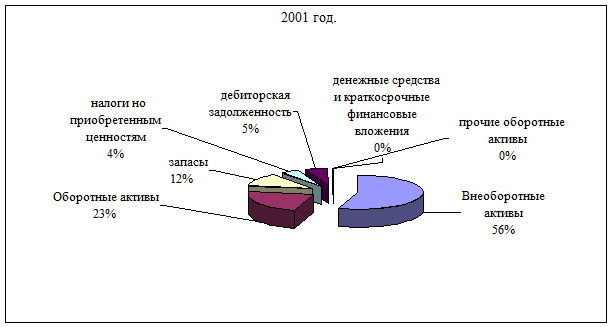

Данные табл. 2.3.1. показывают, что за анализируемый период (с2001 по 2003 гг.) общая сумма средств предприятия увеличилась до 14914 млн. руб. При этом средства между внеоборотными и оборотными активами распределены следующим образом: в 2001 г. внеоборотные активы составляли 70, 8%, оборотные – 29, 2%; в 2003г. это соотношение было: 80, 11% и 19, 89%-соответственно. Таким образом, на конец периода прирост внеоборотных активов составил 13994 млн. руб., а оборотных – 920 млн. руб. Не смотря на достаточно большой абсолютный прирост внеоборотных и оборотных активов, их структура изменилась незначительно. Следовательно, существенного перераспределения средств не произошло.

В табл. 2.3.1 приведена и структура оборотных средств по отношению к итогу баланса, а также удельный вес показателей по отношению к оборотным активам, которые приняты за 100%. В структуре оборотных активов преобладают материальные оборотные средства. Их уменьшение в структуре оборотных активов говорит о снижении производственных запасов (сырье, материалы и др. производственные ценности). Следует считать отрицательным достаточно низкий удельный вес денежных средств, которые обеспечивают платежеспособность и кредитоспособность предприятия.

Долгосрочные активы – это вложение средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия и т. п. Они отражаются в первом разделе актива баланса предприятия.

Для общей оценки изменений в наличии и структуре текущих активов по важнейшим их группам составляем табл. 2.3.2 (см. стр. ).

Рис. 2.2. Состав средств на РУП «Гомельский ОТКЗ жировой - комбинат» за 2001 год.

Для стабильного, хорошо отлаженного производства и реализации продукции характерна стабильная структура текущих активов. Существенные ее изменения нежелательны, а если они имеют место, то означают перераспределение вложенных средств между отдельными видами текущих активов. Одной из причин такого положения могут быть и инфляционные процессы.

Рис. 2.3. Состав средств на РУП «Гомельский ОТКЗ жировой - комбинат» за 2003 год.

Снижение производственных запасов обусловлен вероятно всего уменьшением остатков сырья и материалов, готовой продукции и расходов будущих периодов. Доля сырья и материалов в структуре запасов составляет в 2001 году – 39,, 9%, в 2002 году – 18, 5%, в 2003 году 21, 1%. Несмотря на рост данной статьи в 2001 году на 6, 6 процентных пункта, значительный ее спад в 2002 году повлиял на уменьшение доли сырья и материалов в структуре запасов за период 2000-2002 годов на 5, 27%, но уже в 2003 году данный показатель увеличился на 2, 6% в общей структуре производственных запасов.

Еще одним неблагоприятным фактором изменения структуры оборотных активов считается снижение удельного веса денежных средств на 2%, в то время когда их доля в структуре оборотных активов итак достаточно мала: 0, 4 % - в 2001 году; 0, 3% - в 2002 году; 0, 03% - в2003 году. Такое положение дает основания для предположения о недостаточном уровне ликвидности.

Таблица 2.3.3

Анализ состава и структуры дебиторской задолженности

РУП «Гомельский ОТКЗ жировой - комбинат» за 2001-2003гг. (млн. руб.)

Вид дебиторской

Задолженности

2001 год

2002 год

2003 год

Отклонение 2002 к

2001 гг.

Отклонение

2003 к

2002 гг.

Отклонение

2003 к

2001 гг.

Большое внимание при анализе оборотных активов должно быть уделено дебиторской задолженности. При наличии конкуренции и сложностей сбыта продукции предприятия придают ее, используя формы последующей оплаты. Поэтому дебиторская задолженность является важной частью оборотных средств.

Так, для РУП «Гомельский ОТКЗ жировой комбинат» имеет место следующая структура дебиторской задолженности: в2001 году ее доля составила 23, 6 % в общей сумме оборотных активов; в 2002 году- 16, 0%; 2003 году – 4, 5%. Таким образом из данных табл. 2.2.3 видно, что произошел спад удельного веса дебиторской задолженности в структуре оборотных активов на 18, 9%. Данный факт свидетельствует об увеличении оборачиваемости капитала.

Для анализа состава дебиторской задолженности составим табл. 2.3.3 (см. стр. ).

Данные табл. 2.3.3 свидетельствует о несущественных изменениях как абсолютной суммы, так и структуры дебиторской задолженности. Если на начало анализируемого периода (2001г) расчеты с покупателями и заказчиками составили 45, 2% всей дебиторской задолженности, то к концу анализируемого периода (2003г) этот показатель равен 84, 5%, то есть произошло увеличение на 24, 6%, хотя в 2001 году их доля составляла 65, 9%. Это свидетельствует о наличии такого факта, как несвоевременность финансирования заказчиком, даже уже выполненных работ.

Общее изменение в структуре дебиторской задолженности говорят об ухудшении платежеспособности предприятия. Поэтому одним из основных мероприятий по улучшению финансового состояния предприятия должно стать снижение уровня и повышение качества дебиторской задолженности.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных (привлеченных) источников (собственного и заемного капитала).

Сведения которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятием долгосрочных и краткосрочных заемных средств, то есть пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Для предварительной оценки по данным пассива баланса составляем аналитическую табл. 2.3.4 (см. стр. )

Данные табл. 2.3.4 свидетельствуют об увеличении суммы заемного капитала за период с 2001 по 2003 годы. Однако в его структуре доля заемных увеличилась, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

Наибольший удельный вес в источниках средств предприятия занимает заемный капитал. На начало анализируемого периода (2001 год) он составил 91, 21%, в 2002 году удельный вес с заемного капитала в общей сумме источников средств уменьшился и достиг уровня 89, 44%, а в 2002 году. Однако, и на конец анализируемого периода (2003год) доля заемного капитала в общей сумме источников средств остается на достаточно высоком уровне- 90, 36%

Общая сумма собственного капитала на конец анализируемого периода увеличилась на 1543, 74 млн. руб.

Произошли изменения и в структуре заемного капитала: за период 2001-2003 года доля банковского кредита увеличилась, а доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, уменьшилась. Этот момент свидетельствует о некотором улучшении платежеспособности предприятия.

Очень важным вопросом при анализе и оценке структуры пассивов является методически правильное определение размеров собственного оборотного капитала. Значение этого вопроса увеличивается еще и потому, что собственный оборотный капитал – очень важный показатель финансового состояния предприятия. Дело не только в том, что от его размеров зависят некоторые коэффициенты платежеспособности и финансовой устойчивости, но и в самом экономическом смысле этого показателя.

Величина собственного оборотного капитала характеризует ту часть капитала и резервов, которая служит источником покрытия оборотных активов. Собственные источники средств предназначаются для покрытия в первую очередь внеоборотных активов. Последние являются наименее мобильным элементом имущества, поэтому иметь в качестве их источника покрытия заемные средства рискованно. Если он покрыт заемными источниками, может возникнуть ситуация, когда из-за необходимости погашения долгов надо будет продавать внеоборотные активы, т.е. подрывать производственную базу предприятия.

Для анализа источников внеоборотных активов составим табл. 2.3.5 (см. стр. ).

Данные табл. 2.3.5 показывают, что внеоборотные активы на начало периода полностью покрываются за счет собственных средств предприятия. Так на начало анализируемого периода (2001 год) 95, 4% собственного капитала приходилось на внеоборотные активы, а 4, 6% - на оборотные. К концу анализируемого периода (2003 год) эти показатели были на уровне 90, 8% и 9, 2% - соответственно. Но в структуре источников покрытия внеоборотных активов произошли сдвиги. При привлечении предприятием в 2001 году долгосрочных кредитов внеоборотные активы покрываются на 92, 5% за счет собственных источников средств, а на 7, 5% за счет привлечения долгосрочных кредитов.

Таблица 2.3.4

| Показатели

| 2001 год | 2002 год | 2003 год | Отклонение 2002 к 2001 гг. | Отклонение 2003 к 2002 гг. | Отклонение 2003 к 2001гг. | Тр 2002/2001 | Тр 2003/2002 | Тр 2003/2001 | ||||||||

| сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | % | % | % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||

| Пассивы - всего | 21898, 4 | 100 | 28994 | 100 | 35993, 7 | 100 | 7095, 55 | - | 6999, 71 | - | 14095, 27 | - | 100, 0 | 124, 1 | 164, 4 | ||

| 1.Собственный капитал | 1924, 8 | 8, 78 | 3060, 7 | 10, 56 | 3468, 5 | 9, 64 | 1135, 93 | 3, 92 | 407, 81 | -0, 92 | 1543, 74 | 3 | 159, 0 | 113, 3 | 180, 2 | ||

| 100 | 100 | 100 | - | - | - | ||||||||||||

| 1.1 Уставной фонд | 0, 1 | 0, 004 | 0, 4 | 0, 013 | 0, 4 | 0, 012 | 0, 31 | 0, 01 | - | -0, 002 | 0, 317 | - | 481, 9 | 100, 0 | 481, 9 | ||

| 1.2 Резервный фонд | 960, 4 | 49, 90 | 1, 2 | 0, 039 | 1, 2 | 0, 035 | -959, 22 | -31, 34 | - | - | -959, 28 | -31 | 0, 1 | 100, 0 | 0, 1 | ||

| 1.3 Фонды накопления | 1, 2 | 0, 06 | - | - | 0, 8 | - | - | - | - | - | - | - | - | - | - | ||

| 1.4 Прочие фонды спец. назначения | 9667, 2 | 502, 26 | 13225, 7 | 432, 11 | 3457, 9 | 99, 69 | 3558, 47 | -315, 85 | -9767, 8 | 99, 69 | -6209, 32 | -216 | - | 26, 1 | 35, 8 | ||

| 1.5 Целевое финансирование и назначение | 8, 2 | 0, 43 | 8, 2 | 0, 27 | 8, 2 | 0, 24 | -0, 027 | - | - | -0, 03 | -0, 02 | - | 99, 7 | 100 | 99, 7 | ||

| 1.6 Нераспределенная прибыль (убытки) прошлых лет | -2623, 6 | -136, 31 | -8712, 4 | -284, 65 | - | - | -6088, 76 | 85, 72 | 8712, 4 | 0, 00 | 2623, 63 | 86 | - | - | - | ||

| 1.7 Нераспределенная прибыль (убытки) отчетного года | -6088, 7 | -316, 34 | -1462, 4 | -47, 78 | - | - | 4626, 34 | 151, 15 | 1462, 4 | 47, 78 | - | - | 24, 0 | - | - | ||

| 2 Заемный капитал | 19973, 7 | 91, 21 | 25933, 3 | 89, 44 | 32525, 2 | 90, 36 | 5959, 62 | 20, 55 | 6591, 9 | 0, 92 | 12551, 52 | 21 | 129, 8 | 125, 4 | 162, 8 | ||

| 100 | 100 | 100 | - | - | - | ||||||||||||

| 2.1Долгосрочные обязательства | 5588, 6 | 27, 98 | 7969, 7 | 30, 73 | 15323, 0 | 47, 11 | 2381, 05 | 9, 18 | 7353, 3 | 16, 38 | 9734, 35 | 26 | 142, 6 | 192, 3 | 274, 2 | ||

| - | - | - | |||||||||||||||

| 2.2 Краткосрочные обязательства | 14385, 5 | 72, 02 | 17963, 6 | 69, 27 | 17202, 2 | 52, 89 | 3578, 56 | -0, 24 | -761, 4 | -2, 34 | 2817, 16 | -3 | 99, 6 | 95, 8 | 119, 6 | ||

| 100 | 100 | 100 | - | - | - | ||||||||||||

| 2.2.1 Краткосрочные кредиты и займы | 3684, 0 | 25, 61 | 7825, 1 | 43, 56 | 7960, 6 | 46, 28 | 4141, 06 | 23, 05 | 135, 5 | 2, 72 | 4276, 56 | 26 | 212, 4 | 101, 7 | 216, 1 | ||

| 2.2.2 Кредиторская задолженность | 10701, 0 | 74, 39 | 10138, 5 | 56, 44 | 9241, 6 | 53, 72 | -562, 49 | -3, 13 | -896, 9 | -2, 72 | -1459, 39 | -6 | 94, 7 | 91, 2 | 86, 4 | ||

Общая оценка источников средств РУП «Гомельский ОТКЗ жировой - комбинат» за 2001-2003 гг. (млн. руб.)

Таблица 2.3.5

Внеоборотные

активы

2001 г.

2002 г.

2003 г.

Отклонение

Источники покрытия внеоборотных активов

2001 г.

2002 г.

2003 г.

Отклонение

-

-

-

-

-

-

-

2.1 Используемые на покрытие долгосрочн. и нематериальных активов (внеоборотных)

-

-

-

-

-

-

-

2.2 Используемые на покрытие оборотных активов

Анализ источников внеоборотных активов за 2001-2003 гг. (млн. руб.)

Примечание: Удельный вес рассчитан в процентах по отношению к собственным источникам средств, которые приняты за 100%.

Привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому весьма важным моментом при анализе источников является анализ кредиторской задолженности. Для анализа кредиторской задолженности на РУП «Гомельский ОТКЗ жировой - комбинат» необходимо составить табл. 2.3.6 (см. стр. ).

Рис. 2.4. Динамика изменения структуры и состава кредиторской

задолженности РУП «Гомельский ОТКЗ жировой - комбинат»

за 2001-2003 гг.

Как показывают данные табл. 2.3.6 наибольший удельный вес в кредиторской задолженности приходится на статью расчеты с поставщиками и подрядчиками: в 2001 году эта статья занимает 91, 20%, в 2002 году 92, 29%, в 2003 году 83, 64%, данная динамика показателя свидетельствует о несвоевременности сдачи выполненных ремонтных работ со стороны РУП «Гомельский ОТКЗ жировой - комбинат». По остальным статьям существенных изменений не произошло.

Таблица 2.3.6

Анализ структуры и состава кредиторской задолженности

РУП «Гомельский ОТКЗ жировой - комбинат» за 2001-2003 гг. (млн. руб.)

| Расчеты с кредиторами | 2001 год | 2002 год | 2003 год | Отклонение 2002 к 2001 гг. | Отклонение 2003 к 2002 гг. | Отклонение 2003 к 2001гг. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| С поставщиками и подрядчиками | 9759, 4 | 91, 20 | 9331, 1 | 92, 04 | 7729, 8 | 83, 64 | -428, 3 | 0, 84 | -1601, 3 | -8, 39 | -2029, 6 | -7, 56 |

| По авансам, полученным по векселям выданным | 393, 5 | 3, 68 | 113, 4 | 1, 12 | 55, 6 | 0, 60 | -280, 1 | -2, 56 | -57, 8 | -0, 52 | -337, 9 | -3, 08 |

| Перед бюджетом | 106, 3 | 0, 99 | 99, 6 | 0, 98 | 389, 3 | 4, 21 | -6, 7 | -0, 01 | 289, 7 | 3, 23 | 283, 0 | 3, 22 |

| По социальному страхованию и обеспечению | 34, 2 | 0, 32 | 36, 9 | 0, 36 | 70, 3 | 0, 76 | 2, 7 | 0, 04 | 33, 4 | 0, 40 | 36, 1 | 0, 44 |

| По оплате труда | 102, 9 | 0, 96 | 120, 1 | 1, 18 | 180, 3 | 1, 95 | 17, 2 | 0, 22 | 60, 2 | 0, 77 | 77, 4 | 0, 99 |

| Прочие кредиторы | 304, 5 | 2, 85 | 437, 4 | 4, 31 | 816, 3 | 8, 83 | 132, 9 | 1, 47 | 378, 9 | 4, 52 | 511, 8 | 5, 99 |

| Перед дочерними и зависимыми обществами | - | - | - | - | - | - | - | - | - | - | - | - |

| Итого кредиторской задолженности | 10701, 0 | 100 | 10138, 5 | 100 | 9241, 6 | 100 | -562, 5 | - | -896, 9 | - | -1459, 4 | - |

Далее произведем сравнительный анализ кредиторской и дебиторской задолженности при помощи табл. 2.3.7.

Таблица 2.3.7

Последнее изменение этой страницы: 2019-10-03; Просмотров: 249; Нарушение авторского права страницы