|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

На втором уровне кадастровой оценки земель лесного фонда в качестве объекта кадастровой оценки выступают лесные земли в границах лесхозов. Государственная кадастровая оценка лесных земель При определении кадастровой стоимости лесных земель в расчет принимается один вид лесопользования - заготовка древесины. При проведении кадастровой оценки лесных земель по каждому лесхозу определяются следующие показатели в расчете на 1 гектар лесных земель: оценочная продуктивность в натуральном и денежном выражениях; оценочные затраты; цена производства древесины; годовой расчетный рентный доход; кадастровая стоимость. Определение оценочной продуктивности лесных земель Оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Mkl) рассчитывается в два этапа. На первом этапе производится расчет первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении (формула 3-2). На втором этапе производится корректировка полученной первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении по формуле:

где: Q - корректирующий коэффициент к первичной продуктивности; Ml - первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении для l - го лесхоза, руб. Первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Ml) рассчитываются по формуле:

где: l -индекс лесхоза в субъекте Российской Федерации; Pl - оценочная продуктивность 1 гектара лесных земель l –го лесхоза в натуральном выражении, куб.м.; Сl - средневзвешенная плата за 1 куб. м древесины, отпускаемой на корню в l – м лесхозе, на момент проведения кадастровой оценки, руб. Определение оценочных затрат и цены производства древесины на 1 гектар лесных земель Оценочные затраты на 1 гектар лесных земель складываются из фактических расходов лесхозов на восстановление, выращивание, охрану, защиту лесов и управленческие расходы, выраженные в рублях. Оценочные затраты на 1 гектар лесных земель в лесхозе рассчитываются в два этапа. Оценочные затраты на 1 гектар лесных земель в лесхозе (Zkl) рассчитываются в два этапа. На первом этапе производится расчет первичных оценочных затрат для каждого лесхоза (формула 3-7), на втором этапе производится корректировка полученных первичных оценочных затрат по формуле:

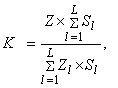

где: K - корректирующий коэффициент к оценочным затратам. Первичные оценочные затраты по лесхозам (Zl) рассчитываются по формуле:

где: l - индекс лесхоза в субъекте Российской Федерации; Zi, j - оценочные затраты на воспроизводство i – й породы при j – м обороте рубки в оценочной зоне, определенные на первом уровне оценочных работ, руб.; Slij - лесопокрытая площадь, занятая i – й породой при j – м обороте рубки в l- м лесхозе, га. Корректирующий коэффициент к оценочным затратам рассчитывается по формуле:

где: Z - базовые оценочные затраты на воспроизводство лесов в субъекте Российской Федерации в расчете на 1 гектар лесных земель, полученные на первом уровне кадастровой оценки, руб.; Zl - первичные оценочные затраты по l - му лесхозу в расчете на 1 гектар лесных земель, руб.; Sl - площадь лесных земель l -го лесхоза, га. Цена производства древесины в расчете на 1 гектар лесных земель в лесхозе определяется путем умножения оценочных затрат на норматив, учитывающий рентабельность лесохозяйственного производства, составляющий 1, 07. Определение годового расчетного рентного дохода с 1 гектара лесных земель Дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется как разность между оценочной продуктивностью 1 гектара лесных земель в денежном выражении и ценой производства древесины в расчете на 1 гектар. Если при расчете дифференциального рентного дохода получается отрицательное значение, дифференциальный рентный доход принимается равным нулю. Годовой расчетный дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется путем деления дифференциального рентного дохода с 1 гектара лесных земель на число лет в средневзвешенном обороте рубки с учетом структуры основных лесообразующих пород. Число лет в средневзвешенном обороте рубки в лесхозе (Tl) рассчитывается по следующей формуле:

где: Slij – площадь, занятая i-ой основной лесообразующей породой в j-ом обороте рубки в l–ом лесхозе, га; Тij – число лет в j-ом обороте рубки i–ой основной лесообразующей породы; n - количество основных лесообразующих пород; m – количество вариантов оборотов рубок в насаждениях одной лесообразующей породы. Годовой абсолютный рентный доход определяется исходя из следующего положения: кадастровая стоимость 1 гектара худших лесных земель, на которых не образуется дифференциальный рентный доход, устанавливается равной кадастровой стоимости 1 гектара худших сельскохозяйственных угодий Российской Федерации. Для расчета годового абсолютного рентного дохода с 1 гектара лесных земель коэффициент капитализации принимается равным 0, 02. Годовой расчетный рентный доход с 1 гектара лесных земель в лесхозе определяется суммированием годового расчетного дифференциального и годового абсолютного рентных доходов, получаемых с 1 гектара лесных земель. Определение кадастровой стоимости 1 гектара лесных земель Кадастровая стоимость 1 гектара лесных земель лесхоза определяется путем деления годового расчетного рентного дохода с 1 гектара лесных земель на коэффициент капитализации, принимаемый равным 0, 02. |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 208; Нарушение авторского права страницы

, (3-1)

, (3-1) , (3-2)

, (3-2) , (3-6)

, (3-6) , (3-7)

, (3-7) , (3-8)

, (3-8) , (3-9)

, (3-9)