|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расширение каналов товародвижения ⇐ ПредыдущаяСтр 3 из 3

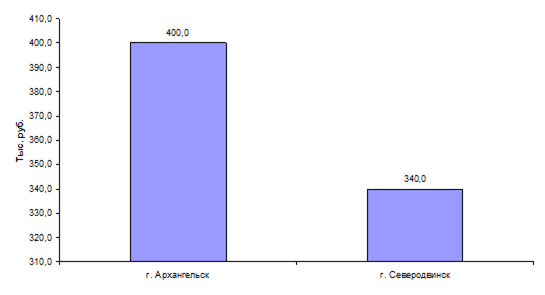

На сегодняшний момент Архангельский филиал ООО «Артис Т» осуществляет только оптовую торговлю. В данной дипломной работе предлагается расширить каналы товародвижения и открыть два розничных магазина (один в г.Архангельске и один в г.Северодвинске), которые будут реализовывать продукцию предприятия под брендом компании. Основным фактором конкурентоспособности данных розничных магазинов будет их ценовая политика, т.е. цены будут устанавливать ниже, чем в других магазинах, торгующих аналогичной продукцией. Для определения объемов продаж в таблице 3.5 проведем анализ спроса на продукцию в розничных магазинах Архангельска и Северодвинска, исходя из заказов, поступающих в оптовый отдел компании за последние 3 месяца.

Таблица 3.5 Анализ спроса на продукцию

Рис.3.5 Среднемесячный объем спроса на продукцию одним розничным предприятием

Предприятия розничной торговли города делают наценку на оптовые цены в среднем от 30 до 35 %, с целью повышения конкурентоспособности новых розничных отделов и закрепления их на рынке, предлагается установить наценку на 10% ниже, чем у конкурентов (т.е. с учетом закупочных цен компании наценка 26% на продукцию предприятия). Таким образом, выручка от реализации розничного отдела в г.Архангельске составит 384 тыс. руб. в месяц (4 608 тыс.руб. в год), а по г.Северодвинску – 326 тыс. руб. в месяц (3 912 тыс.руб. в год). Внедрение данных мероприятий потребует вложения капитальных затрат на приобретение оборудования, величина которых представлена в табл. 3.6.

Таблица 3.6 Капитальные затраты проекта

Таким образом, капитальные затраты проекта составят 244 тыс. руб., денежные средства на приобретение оборудования планируется брать из накопленной прибыли предприятия. Так же внедрение данного проекта потребует привлечение условно-постоянных затрат на оплату труда работников. Планируется набрать четырех продавцов-кассиров. Так мы планируем арендовать розничные отделы в крупных магазинах, то найм вспомогательного персонала не требуется, так как его услуги входят в стоимость аренды торговых площадей. В таблице 3.7 представим величину условно-постоянных затрат.

Таблица 3.7 Условно-постоянные затраты проекта (тыс. руб.)

Зная объем выручки от реализации и величину затрат в таблице 3.8 представим показатели эффективности открытия розничных отделов.

Таблица 3.8 Показатели деятельности розничных отделов

Следовательно, за первый год реализации открытие розничных отделов позволит повысить прибыль предприятия на 1 834 тыс. руб. В таблице 3.9 представим показатели эффективности мероприятия.

Таблица 3.9 Экономическая эффективность мероприятия

Рис. 3.6 Запас финансовой прочности компании

Рис. 3.7 Рентабельность деятельности компании Таким образом, внедрение данного мероприятия приведет к увеличению валовой прибыли Архангельского филиала ООО «Артис Т» на 688 тыс. руб., или на 38, 3%, а запас финансовой прочности компании составит 18, 1%, против 15, 2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 0, 6% и составит 6, 5%, проект при этом окупится за 1, 6 месяца. Следовательно, эффективность внедрения предложения доказана. Заключение

Основной целью данной работы является разработка мероприятий по совершенствованию товародвижения ООО «Артис Т». Для достижения поставленной цели в работе проведен анализ существующей системы товародвижения в ходе которого выявлены следующие результаты: Руководство действиями компании в Архангельской области осуществляется централизовано из города Архангельска, весь персонал компании находится там же, у предприятия имеются большие складские помещения и значительный автомобильный парк. Доставку продукции по городам и другим населенным пунктам Архангельской области осуществляется силами работников Архангельского филиала, доставка до Архангельска продукции компании осуществляется за счет головного офиса, расположенного в городе Вологда. Структура персонала предприятия за анализируемый период претерпела некоторые изменения, так в 2007 году по сравнению с базисным 2005 годом доля численности административно-хозяйственного персонала снизилась на 7, 5% и составила 12, 5% в общей численности работников. Основную долю в общей численности персонала на протяжении всего периода занимают работники транспортно-складского отдела, так удельный вес данной категории персонала варьировался от 60, 0% в 2005 году до 67, 5% в 2007 году. Данная ситуация объясняется тем, что предприятие занимается оптовой торговлей продукции, т.е. реализует товары со склада в розничные точки, доставка осуществляется работниками филиала, что объясняет большой удельный вес данной категории работников. Архангельский филиал выполняет роль руководителя сети продаж компании, принимает заявки на продукцию и осуществляет ее заказ в головном офисе компании и доставки до розничных отделов продаж. Укрупнено ассортиментный перечень товаров предприятия можно представить в следующем виде: – мороженное; – мясные полуфабрикаты; – рыбные полуфабрикаты; – овощные смеси. С структуре товарооборота компании не произошло значительных изменений, основную долю на протяжении всего анализируемого периода занимают мясные полуфабрикаты, доля товарооборота данного вида в 2005 году занимала 45, 0%, а в 2007 году доля данной категории товара возросла до 47, 8%. Наименьшую долю в структуре товарооборота на протяжении всего анализируемого периода занимают овощные смеси, так удельный вес данной категории продукции в 2005 году составлял 5, 5%, а в 2007 году он увеличился на 1, 4% и составил 6, 9%. За анализируемый период объем товарооборота предприятия увеличился на 40, 4%, что произошло в основном за счет роста продаж в Северодвинске и Архангельске, прирост товарооборота по которым составил 53, 1% и 42, 5%, соответственно. Наибольшую долю в расходах предприятия занимают постоянные расходы, но следует обратить внимание, что с ростом товарооборота доля постоянных издержек снижается. За анализируемый период расходы Архангельского филиала компании выросли на 12 363 тыс. руб., или на 68, 2%, в том числе постоянные расходы возросли на 73, 4%, а переменные на 65, 8%. Помимо себестоимости товара и заработной платы персонала с отчислениями, большую долю в структуре затрат предприятия занимают транспортные расходы, так за анализируемый период они возросли на 4 410 тыс. руб., или на 140%. Проведенный анализ показал, что количество автотранспорта предприятии неуклонно растет, что объясняется ростом объемов продаж, но как отрицательный момент следует отметить рост стоимости 1 часа работы автотранспорта. Запас финансовой прочности Архангельского филиала ООО «Артис Т» имеет устойчивую тенденцию снижения и составил в 2005 году 10 515 тыс. руб., что соответствует 45, 7%, в 2007 году запас финансовой прочности значительно снизился и составил 4 906 тыс. руб., что соответствует 15, 2%. Это означает, что предприятие в 2005 году способно было выдержать 46-процентное снижение товарооборота без серьезной угрозы для своего финансового положения, а в 2007 году лишь 15-процентное снижение. Данная ситуация свидетельствует о снижение эффективности деятельности предприятия, что еще раз подтверждает необходимость разработки мероприятий по повышению эффективности товародвижения. Проведенный в главе 2 анализ показал, что на предприятии наблюдается устойчивая динамика роста товарооборота в г.Северодвинске. Как уже отмечалось, доставка продукции производится со складов в городе Архангельске. В связи со значительной долей города Северодвинска в общем товарообороте компании в данной дипломной работе вносится предложение по открытию склада площадью 200 кв.м. на территории города, что позволит снизить транспортные расходы предприятия, повысить скорость и уровень сервисного обслуживания потребителей, что и повлечет рост товарооборота компании по Северодвинску на 10%. Внедрения данного мероприятия не потребует капитальных вложений, так как для нормальной работы склада планируется перевести одну автомашину «Газель» и двух водителей на постоянную работу в городе Северодвинске. Так же потребуются дополнительные работники: – кладовщик – 2 человека; – грузчики – 3 человека. На сегодняшний момент доставка товаров предприятия до клиентов города Северодвинска осуществляется из Архангельска автомобилями «Газель» каждый рабочий день. В собственности предприятия находится рефрижератор, который осуществляет доставку товаров в отдаленные районы области и в связи с малыми объемами товарооборота в данных регионах, его загрузка невелика. В связи с открытием склада в г.Северодвинске мы предлагаем использовать для доставки товара рефрижератор. Дальнейшие расчеты показали, что внедрение данного мероприятия приведет к увеличению валовой прибыли Архангельского филиала ООО «Артис Т» на 311 тыс. руб., или на 17, 4%, а запас финансовой прочности компании составит 38, 6%, против 15, 2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 4, 3% и составит 10, 2%. Так же открытие склада в городе Северодвинске позволит повысить скорость и уровень сервисного обслуживания потребителей, что несомненно повысит уровень конкурентоспособности предприятия на целевом рынке. На сегодняшний момент Архангельский филиал ООО «Артис Т» осуществляет только розничную торговлю. В данной дипломной работе предлагается расширить каналы товародвижения и открыть два розничных магазина (один в г.Архангельске и один в г.Северодвинске), которые будут реализовывать продукцию предприятия под брендом компании. Основным фактором конкурентоспособности данных розничных магазинов будет их ценовая политика, т.е. цены будут устанавливать ниже, чем в других магазинах, торгующих аналогичной продукцией. Предприятия розничной торговли города делают наценку на оптовые цены в среднем от 30 до 35 %, с целью повышения конкурентоспособности новых розничных отделов и закрепления их на рынке, предлагается установить наценку на 10% ниже, чем у конкурентов (т.е. с учетом закупочных цен компании наценка 26% на продукцию предприятия). Таким образом, выручка от реализации розничного отдела в г.Архангельске составит 384 тыс. руб. в месяц (4 608 тыс.руб. в год), а по г.Северодвинску – 326 тыс. руб. в месяц (3 912 тыс.руб. в год). Капитальные затраты проекта составят 244 тыс. руб., денежные средства на приобретение оборудования планируется брать из накопленной прибыли предприятия. Так же внедрение данного проекта потребует привлечение условно-постоянных затрат на оплату труда работников. Планируется набрать четырех продавцов-кассиров. Так мы планируем арендовать розничные отделы в крупных магазинах, то найм вспомогательного персонала не требуется, так как его услуги входят в стоимость аренды торговых площадей. Внедрение данного мероприятия приведет к увеличению валовой прибыли Архангельского филиала ООО «Артис Т» на 688 тыс. руб., или на 38, 3%, а запас финансовой прочности компании составит 18, 1%, против 15, 2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 0, 6% и составит 6, 5%, проект при этом окупится за 1, 6 месяца. Список использованной литературы Литература 1. Алексеева М.М. Планирование деятельности фирмы: учебно-методическое пособие / М.М. Алексеева. – М.: Финансы и статистика, 2006. –248с. 2. Артеменко В.Г., Беллендир М.В. Финансовый анализ: учебное пособие / В.Г. Аременко, М.В. Белендир. – М.: БЕК, 2004. –146с. 3. Архипов В.Е. Принципы эффективного менеджмента и маркетинга. / В.Е. Архипов. – М.: Инфра-М, 2004. – 346 с. 4. Баканов М.И., Шеремет А.Д. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет – М.: Финансы и статистика, 2003. – 276с. 5. Балабанов И.Т. Основы финансового менеджмента / И.Т. Балабанов – М.: Финансы и статистика, 2006. – 384 с. 6. Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. / И.К. Белявский – М.: Финансы и статистика, 2005. – 520 с. 7. Березин И.С. Маркетинг и исследование рынка. / И.С. Березин. – М.: Русская Деловая Литература, 2003. – 380 с. 8. Богатин Ю.В. Оценка эффективности бизнеса и инвестиций. Учеб. Пособие для вузов. / Ю.В. Богатин. – М.: Финансы, ЮНИТИ – ДАМА, 2003. – 286 с. 9. Виноградова С.Н. Организация и технологии торговли. / С.Н. Виноградова — Мн.: Новое знание, 2004. – 440 с. 10. Герчикова И.Н. Менеджмент: Учебник. / И.Н. Герчикова. – М.: Банки и биржи, ЮНИТИ, 2001. – 562 с. 11. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии / В.А. Горемыкин, Э.Р. Бугулов. – М.: Рилант, 2000. – 328с. 12. Донцова Л.В., Никифорова Н.А. Анализ годовой бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифоров. – М.: ДИС, 2003. – 216с. 13. Дорошев В.И. Введение в теорию маркетинга: Учебное пособие. / В.И. Дорошев. – М.: ИНФРА-М, 2005. – 424 с. 14. Дуровин А.П. Маркетинг предпринимательской деятельности. / А.П. Дуровин. – Мн.: Новое знание, 2004. – 740 с. 15. Задачи финансового менеджмента /Под ред. Л.А. Муравья, В.А. Яковлева. – М.: Финансы, 2004. – 258 с. 16. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие в 2 ч. Ч. 2. Тактическое планирование / под общ. ред. А.И.Ильина. – Мн.: ООО «Новое знание», 2007. – 416с. 17. Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме / В.А. Ириков, И.В. Ириков. – М.: Финансы и статистика, 2001. – 248 с. 18. Ковалев А.И., Войленко В.В. Маркетинговый анализ. – М.: ИНФРА-М, 2005. – 285 с. 19. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия / А.И. Ковалев, В.П. Привалов. – М.: ЗАО «Центр экономики и маркетинга», 2003. – 483с. 20. Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. – М.: Финансы и статистика, 2004. – 514с. 21. Котлер Ф. Основы маркетинга. Пер. с англ. / Ф. Котлер. – М.: Прогресс, 2000. – 720 с. 22. Крейнина М.Н. Финансовый менеджмент / М.Н. Крейнина. – М.: ДИС, 2003. – 319с. 23. Мамедов О. Современная экономика / О. Мамедов. – М.:, ИНФРА-М, 2006. – 612с. 24. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко – М.: ПРИОР, 2005. – 246с. 25. Основы экономической теории: учебное пособие /Под ред. Камаева В.Д. – М.: ИНФРА-М, 2004. – 395с. 26. Пиндайк Р. Рубинфельд Д. Микроэкономика: Сокр. пер. с англ./Научн. ред. В.Т. Борисович, В.М. Полтерович, В.И. Данилов и др. – М.: Дело, 2002. – 245с. 27. Рябова Р.И., Иванова О.В. Состав затрат, включаемых в себестоимость продукции, с комментариями и бухгалтерскими проводками / Р.И. Рябова, О.В. Иванова. – М.:, Финансы и статистика, 2005. – 456с. 28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. / Г.В. Савицкая. – Мн.: Новое знание, 2004. – 704 с. 29. Стоянова Е.С. Штерн М.Г. Финансовый менеджмент для практиков / Е.С. Стоянова, М.Г. Штерн. – М.: Перспектива, 2007. – 668 с. 30. Теория и практика бизнеса: Учебно-практическое пособие. – М.: Русская Деловая Литература, 2002. – 320с. 31. Уткина Э.А. Маркетинг. / Э.А. Уткина. – М.: Ассоциация авторов и издателей «ТАНДЕМ» Изд-во ЭКМОС, 2000. – 390 с. 32. Финансовое управление компанией / Под ред. Е.В. Кузнецовой. – М.: Дашков и К0, 2007. – 247 с. 33. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА – М, 2002. – 315с. 34. Экономика предприятия: Учебник / под ред. Проф. Волкова О.И. – М.: ИНФРА-М, 2003. – 416с. Периодические издания 35. Герчикова И.Н. Методика проведения маркетинговых исследований. / И.Н. Герчикова. // Маркетинг. – 2006. – №3. – с.31-42 36. Графов А.В. Оценка финансово-экономического состояния предприятия / А.В. Графов // Финансы. – 2005. – № 7. – с.12-15 37. Карпов В. Маркетинговое исследование рынка. / В. Карпов. // Маркетинг. – 2004. – № 2. – с.78-88 38. Купчина Л.А. Анализ финансовой деятельности / Л.А. Купчина // Бухгалтерский учет. –2008. – № 2. – с.7-13 [1] Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Издательство “Финпресс”, 2003. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 196; Нарушение авторского права страницы