|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Представить диаграмму «Доля собственного и заемного капитала». Определить структуру собственного и заемного капитала. Информацию представить графически.

Таблица 1. Пассивы предприятия.

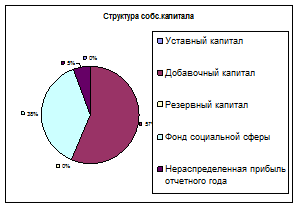

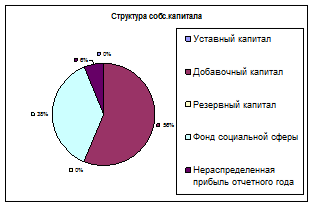

Диаграмма 1.1.1. и 1.1.2. Структура СК на начало и конец отчетного периода.

Из диаграмм 1.1.1. и 1.1.2. видно, что структура СК значительно не изменилась. Диаграмма 1.2.1. Структура кредиторской задолженности на начало отчетного периода.

Исходя из данных диаграммы 1.2.1. можно сделать вывод, что большую долю в составе кредиторской задолженности составляют поставщики и подрядчики (42%).

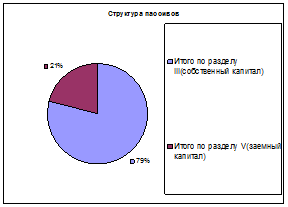

Исходя из данных диаграммы 1.2.2. можно сделать вывод, что структура КЗ изменилась за счет сокращения задолженности перед дочерними и зависимыми обществами с 11% до 0, также можно заметить уменьшение доли полученных авансов на 8%, увеличение задолженности перед поставщиками и подрядчиками на 2%, задолженности перед персоналом организации на 2%, задолженности перед бюджетом на 5% и задолженности перед государственными внебюджетными фондами на 9%. Диаграммы 1.3.1. и 1.3.2. Структура пассивов на начало и конец отчетного периода.

Из диаграмм видно, что структура пассивов изменилась в сторону увеличения доли заемного капитала с 21% до 25%, хотя собственный капитал по-прежнему составляет большую долю в структуре.

Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения. Исходные модели:

Таблица 2. Данные о текущих обязательствах и активах, ДС, РЦБ, счетах к оплате и коэффициентах.

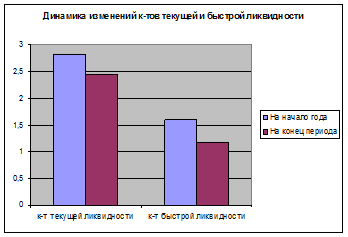

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет легко реализуемых активов, то есть денежных средств, ценных бумаг и депозитов. Данный коэффициент наиболее жесткий для оценки платежеспособности и свидетельствует о возможности или невозможности за короткий срок погасить кредиторские задолженности, требующие немедленного погашения. Нормативное значение этого коэффициента 0, 2–25. В нашем случай он меньше нормативного, это означает что фирма не способна за короткий срок погасить кредиторские задолженности, требующие немедленного погашения. Диаграммы 2.1. и 2.2. Динамика изменений показателей ликвидности предприятия.

Как видно из расчетов и графиков, коэффициенты ликвидности уменьшились, это произошло вследствие значительного увеличения текущих обязательств (примерно на 20000).

Рассчитать абсолютные и относительные показатели финансовой устойчивости предприятия; дать оценку финансовой устойчивости предприятия. Представить результаты расчета абсолютных показателей финансовой устойчивости графически.

Обобщенным показателем финансовой устойчивости является излишек(недостаток) источников средств для формирования запасов и затрат.

Таблица 3.1. Данные о запасах, НДС и показателе ЗЗ.

Для характеристики источников формирования ЗЗ используются несколько показателей, которые отражают различные виды источников: 1) Наличие собственных оборотных средств Исходная модель: Таблица 3.2. Данные о СК и ВНА.

2) Наличие собственных и долгосрочных заемных источников формирования ЗЗ Исходная модель: Таблица 3.3. Данные о СК, ВНА и ДП.

3) Величина основных источников формирования ЗЗ Исходная модель: Таблица 3.4. Данные о СК и ВНА.

Трём показателям наличия источников формирования ЗЗ соответствуют три показателя обеспеченности ЗЗ источниками формирования:

Исходная модель: Таблица 3.5. Данные о СОС, ЗЗ.

2) Излишек или недостаток собственных и долгосрочных заёмных источников формирования ЗЗ Исходная модель: Таблица 3.6. Данные о СДП, ЗЗ.

3) Излишек или недостаток формирования основных источников ЗЗ Исходная модель: Таблица 3.7. Данные о ОИ, ЗЗ.

Исходная модель:

Используя данные, полученные вычислениями в таблицах 3.5., 3.6., 3.7. составляем новую таблицу. Таблица 3.8. Данные о СОС, СДП, ОИ.

На графике видно, что все три показателя за отчетный период незначительно снизились.

Формула оценки финансового состояния

Вывод: все три показателя являются положительными, что говорит об абсолютной устойчивости финансового состояния предприятия. Рассмотрим относительные показатели: 1) Коэффициент финансовой устойчивости: , , должен быть больше 0, 75.

Рассчитаем данный коэффициент, используя данные таблицы 3.9.: Таблица 3.9. Данные о СК, долгосрочных обязательствах и активах.

Коэффициент > 0, 75, что является положительным показателем для предприятия. 2) Коэффициент состояния ЗК и СК:

Рассчитаем данный коэффициент, используя данные таблицы 3.10.: Таблица 3.10. Данные о СК и ЗК.

3) Коэффициент автономии: Рассчитаем данный коэффициент, используя данные таблицы 3.11.: Таблица 3.11. Данные о СК и активах.

4) Коэффициент финансовой зависимости: Рассчитаем данный коэффициент, используя данные таблицы 3.12.: Таблица 3.12. Данные о СК и активах.

5) Коэффициент маневренности СК: Рассчитаем данный коэффициент, используя данные таблицы 3.13.: Таблица 3.13. Данные о СК и СОС.

Рассчитаем данный коэффициент, используя данные таблицы 3.14.: Таблица 3.14. Данные о текущих активах и СОС.

Оба значения коэффициента больше 10%, что свидетельствует о хорошем финансовом состоянии предприятия. 7) Коэффициент обеспеченности запасов собственными источниками: Рассчитаем данный коэффициент, используя данные таблицы 3.15.: Таблица 3.15. Данные о ЗЗ и СОС.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 329; Нарушение авторского права страницы

Диаграмма 1.2.2. Структура кредиторской задолженности на конец отчетного периода.

Диаграмма 1.2.2. Структура кредиторской задолженности на конец отчетного периода.

Исходная формула:

Исходная формула:  1) Излишек или недостаток собственных оборотных средств

1) Излишек или недостаток собственных оборотных средств С помощью этих показателей можно определить трёхкомпонентный показатель типа финансовой ситуации:

С помощью этих показателей можно определить трёхкомпонентный показатель типа финансовой ситуации:  Представим значения найденных показателей графически:

Представим значения найденных показателей графически:  по полученным показателям:

по полученным показателям:

Так как все показатели получились больше 0, , то получаем значение функции:

Так как все показатели получились больше 0, , то получаем значение функции:  6) Коэффициент обеспеченности ОС собственными источниками финансирования(должен быть не менее 10%):

6) Коэффициент обеспеченности ОС собственными источниками финансирования(должен быть не менее 10%):