|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

На тему: Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаровСтр 1 из 4Следующая ⇒

КУРСОВАЯ МЕЖДИСЦИПЛИНАРНАЯ РАБОТА по дисциплинам: «Банковские операции» и «Учет в банках» На тему: Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаров

студент(ка): Зенцова Ярослава Сергеевна группа № 304 Руководитель работы: Неронская Жанна Геннадьевна

г. Орел 2007 Оглавление

Введение. 3 1 Формы международных расчетов. 6 1.1 Понятие международных расчетов и их сущность. Государственное регулирование международных расчетов. 6 1.2 Валютно-финансовые условия внешнеторгового контракта. Базисные условия поставки. 7 1.3 Формы международных расчетов, порядок их применение и недостатки. 8 2 Деятельность кредитных организаций на международном рынке. 12 2.1 Документооборот по операциям международных расчетов с использованием финансовых инструментов. 12 2.2 Порядок отражения международных расчетов по счетам бухгалтерского учета 14 2.3 Риски при работе на внешнем рынке. 18 3 Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров. 22 3.1 Финансовая глобализация и риски при международных расчетах. 22 3.2 Перспективы развития деятельности банков на международном рынке. 23 Заключение. 25 Библиографический список: 28 Приложение Приложение 1: Схема расчетов банковскими переводами…………………31 Приложение 2: Схема расчетов по документарному инкассо………………32 Приложение 3: Инкассовое поручение по экспорту…………………………33 Приложение 4: Схема расчетов по документарному аккредитиву с платежом в банке-эмитенте………………………………………………………………34 Приложение 5: Характеристика счетов 30109, 30110……………………..….35 Приложение 6: Характеристика счетов 30111, 30114…………………..….…37 Приложение 7: Характеристика счетов 47409, 47410, 90908………….…..…38 Приложение 8: Характеристика счета 91315………………………………..…40 Приложение 9: Схема бухгалтерских проводок при расчетах в форме непокрытого аккредитива…………………………………………………..…41 Приложение 10: Характеристика счета 40902……………………………...…43 Приложение 11: Схема Внешнеторговые риски……………………….…..…44 Приложение 12: Международные банковские услуги российских банков…45 ВЕДЕНИЕ

Создание механизма расчетов между субъектами рыночных отношений, обеспечение бесперебойности и непрерывности платежей – важнейшее условия функционирования рыночной экономики. Актуальность выбранной темы заключается в том, что в современных условиях активное участие Российской Федерации в международной торговле связано со значительными преимуществами: оно позволяет более эффективно использовать имеющиеся в стране ресурсы, приобщиться к мировым достижениям науки и техники, а также полно и разнообразно удовлетворять потребности населения. В этой связи значительный интерес представляет изучение форм международных расчетов применяемых при экспорте и импорте товаров, как их достоинств, так и недостатков. Особую значимость эти вопросы имеют для России и других стран, ориентированных на активное участие в международной торговле товарами. Появления и дальнейшие изменения в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения. В них отражается относительная обособленность движения денег в международном обороте в силу несовпадения периодов производства и реализации товаров, удаленности рынков сбыта. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а также некоммерческими операциями, кредитами и движению капиталов между странами. Цель данной курсовой работы провести исследование и анализ операций по международным расчетам, их особенности, порядок осуществления, их преимущества и недостатки с точки зрения экспортеров и импортеров. В соответствии с поставленной целью необходимо решить ряд взаимосвязанных задач: · дать понятие международных расчетов и определить их сущность · рассмотреть государственное регулирование международных расчетов · определить валютно-финансовые условия внешнеторгового контракта · проанализировать формы международных расчетов, порядок их применения, достоинства и недостатки · рассмотреть документооборот по операциям с использованием финансовых инструментов · определить порядок отражения международных расчетов по счетам бухгалтерского учета · выявить риски при работе на внешнем рынке · рассмотреть финансовую глобализацию и риски при международных расчетах · определить перспективы развития деятельности банков при международном рынке Объектом курсовой работы являются международные отношения, возникающие при экспорте и импорте товаров. К предмету данной работы относятся формы международных расчетов, применяемых при экспорте и импорте товаров. При написании курсовой работы использовались следующие методы: сравнительный анализ, исследование, индукция, логический, факторный анализ, конкретизация, классификация, синтез, обобщение. Данная курсовая работа имеет следующую структуру: введение, основная часть, состоящая их трёх разделов, заключение, библиографический список и приложения, схемы, таблицы, бланки документов, выдержки из нормативно-правовых актов. Общий объем работы - 25 листов Формы международных расчетов Деятельность кредитных организаций на международном рынке Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров Финансовая глобализация и риски при международных расчетах

На мировую экономику во все большей степени распространяются все свойства рыночной экономики как самоорганизующейся системы со слабым регулированием процессов. В этом заключается главный системный фактор риска, влияющий на проведение международных расчетов. Другой тип рисков финансовой глобализации связан с особенностями информационных систем и их использованием при проведении документарных операций. Современная финансовая система строится вокруг информационных сетевых структур. Вследствие этого риски такого типа организации становятся рисками финансовой системы. И, наконец, главным риском в международных расчетах является легализация денежных средств, полученных преступным путем. На сегодняшний день это самый актуальный тип рисков в международных расчета, который несет финансовая глобализация. Как правило, все международные финансовые операции связаны с валютным обменом. Поток товаров и услуг из одной страны в другую порождает встречные денежные потоки, деньги разных стран должны как-то обмениваться друг на друга, возникают проблемы курсов валюты, выбора формы платежа и конкретных финансовых учреждений, осуществляющих расчеты (как правило, банков). Расчеты часто связаны с кредитными и страховыми операциями. Особый вопрос - соотношение национальных и международных правил расчетов, здесь тоже желателен постепенный переход к единым международным правилам. Поэтому идет непрерывный поиск направлений улучшения международных расчетов. За последние годы решающее значение приобрело внедрение электронных технологий в сферу расчетов, что создает принципиально новые возможности их развития. Важность расчетов как сферы международных финансов проявляется и в том, что в процессе их совершенствования могут возникать платежные союзы нескольких государств, объединенных единой, разработанной ими, системой международных расчетов. Такие союзы могут быть началом или составной частью интеграции экономики и финансов этих государств, т.е. создают возможности для развития финансовой глобализации. Важнейшим направление смягчения рисков глобализации может послужить развитие международной интеграции рынка страховых услуг. Финансовая глобализация возникла как следствие и составная часть экономической интеграции, интенсивно развивавшейся в течение второй половины XX столетия. Однако многие элементы финансовой глобализации возникли как результат развития собственно финансовой сферы: рост свободных денежных капиталов и их перемещений между странами, появление новых финансовых инструментов, образование коллективных валют и другое. Заключение

Вопрос расчетов является одним из ключевых вопросов в международном торговом обороте. Законодательство и банковская система должны предоставлять предприятиям достаточное количество инструментов, которые обеспечивали как осуществление расчетов, так и покрытие рисков которые возникают в связи с этим. При этом инструменты должны обеспечить гибкость и возможность быстрого реагирования предприятий на постоянно меняющиеся внешние условия. Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи развивающимся странам. Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведение операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте. При определении валютно-финансовых и платежных условий контрактов проявляется противоположность интересов экспортера, который стремиться получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до получения выручки от его реализации. Выбор валютно-финансовых и платежных условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, их компетенции, традиций и обычаев торговли данным товаром. Формы международных расчетов, которые разработаны международной практикой являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера так и импортера. В данной курсовой работе была раскрыта сущность международных расчетов рассмотрены применяемые в настоящее время основные формы международных расчетов (банковский перевод, инкассо, аккредитив, открытый счет, аванс, а также расчеты с использованием векселей, чеков), механизм их осуществления и факторы влияющие на выбор той или иной формы расчетов. Причем основной акцент был сделан на трех формах расчетов – банковском переводе, инкассо и аккредитиве – как наиболее распространенных формах международных расчетов, и которые в наибольшей степени удовлетворяют требования проведения расчетов как экспортеров, так и импортеров. Также был произведен анализ преимуществ и недостатков присущих каждой форме международных расчетов. Появление и дальнейшее изменение в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения. Экономические, политические и культурные связи между странами порождают денежные требования и обязательства, платежи по которым подлежат регулированию. С этой целью применяют различные формы международных расчетов. Выбор формы определяется рядом факторов, о которых говорилось на протяжении данной курсовой работе. Некоторые формы расчетов более выгодны экспортеру, другие импортеру. Международная торговля имеет важное значение для экономики любой страны. Участников внешнеэкономической деятельности можно условно поделить на три группы: экспортеры (производители), импортеры (покупатели), банки (расчеты). Перед каждым из них стоят свои задачи и проблемы. Вне зависимости от того, к какой группе принадлежит та или иная организация, существует ряд общих норм и правил, которым они должны подчиняться. В практике международной торговли с учетом взаимных интересов участников внешнеэкономических сделок расчеты осуществляются в самых различных формах - в виде авансовых платежей, в порядке инкассо или акцепта векселя, с аккредитива. Самая обыденная форма - банковский перевод, инкассо - применяется редко. И только аккредитивная форма расчетов дает богатый выбор для хозяйственного субъекта в построении систем взаиморасчетов со своими контрагентами. Не случайно при описании форм международных расчетов именно аккредитивам уделяется особое внимание, именно этот вопрос наиболее широко охвачен. Прежде чем осуществить свой первый успешный внешнеторговый контракт, фирма, будь это импортер или экспортер, должна пройти нелегкий путь в своем развитии. Специалисты должны разбираться в формах расчетов, тонкостях законодательства разных стран, специфике работы банков, системах расчета между ними. В современной мировой экономике действуют две основные тенденции: Усиление целостности мирового хозяйства, его глобализация, что вызвано развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм. Экономическое сближение и взаимодействие стран на региональном уровне, формирование крупных региональных интеграционных структур, развивающихся в направлении создания относительно самостоятельных центров мирового хозяйства. Глобализация несет с собой не только преимущества, такие как обострение международной конкуренции, экономия на масштабах производства, повышению производительности труда в результате рационализации производства на глобальном уровне и распространения передовой технологии, а также конкурентного давления в пользу непрерывного внедрения инноваций в мировом масштабе, она чревата негативными последствиями или потенциальными проблемами. Глобализация оказывает огромное влияние на деятельность банков на международном рынке и их международных расчетах в этой сфере. Библиографический список: ЗАКОНОДАТЕЛЬНЫЕ МАТЕРИАЛЫ: Конституция Российской Федерации [Информационная система Консультант Плюс] Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ [Информационная система Консультант Плюс] Федеральный закон от 2 декабря 1990 г. N 395-I " О банках и банковской деятельности" [Информационная система Гарант] Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности» [Информационная система Гарант] Федеральный закон от 10 декабря 2003 г. № 173-ФЗ “ О валютном регулировании и валютном контроле” [Информационная система Гарант] Федеральный закон от 11 марта 1997 г. N 48-ФЗ " О переводном и простом векселе" [Информационная система Гарант] Федеральный закон от 21 ноября 1996 г. N 129-ФЗ " О бухгалтерском учете" [Информационная система Гарант] Положение ЦБР от 26 марта 2007 г. N 302-П " О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" [Информационная система Гарант] Международные правила толкования торговых терминов " Инкотермс" (Публикация Международной торговой палаты 1990 г. N 460) [Информационная система Гарант] Унифицированные правила и обычаи для документарных аккредитивов (UCP N 500) [Информационная система Гарант] Унифицированные правила по инкассо (публикация Международной торговой палаты N 522) в редакции 1995 г. [Информационная система Гарант] Унифицированные правила для гарантий по первому требованию (редакция 1992 г., публикация МТП N 458) [Информационная система Гарант] Женевский Единообразный закон о чеках [Информационная система Гарант] Женевская Конвенция о Единообразном законе о простом и переводном векселе [Информационная система Гарант] КНИГИ: Международные валютно-кредитные и финансовые отношения [Текст] под ред. Л. Н. Красавиной. - М.: «Финансы и статистика», 2006. Банковское дело. Дополнительные операции клиентов [Текст] под ред. А. М. Тавасиева. - М.: «Финансы и статистика», 2005. Банковское дело [Текст] под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М.: ЮНИТИ-ДАНА: Единство, 2006.- 575 с.

СТАТЬЯ ИЗ СЕРИЙНОГО ИЗДАНИЯ:

Банковские услуги №2/2007 Думная Н. Н. «О процессе формирование международных интегрированных рынков в условиях глобализации» [Текст] С. 7 Банковские услуги №2/2007 Литовкин Ю. И. «Финансовая глобализация и риски (на примере международных расчетов)» [Текст] С. 15

Электронный ресурс У даленный доступ Глава МВФ предупреждает о рисках глобализации [Электронный ресурс] Режим доступа World Wide Web/URL: http: //www.k2kapital.com «Финансовая глобализация и национальная валютная стратегия» [Электронный ресурс] Е.В. Малинина Режим доступа World Wide Web/URL: http: //www.nir-ran.ru/club/globalization/detail.php? ID=1866 «Особенности и перспективы развития банковских услуг российских банков в условиях интеграции в мировую финансовую систему» [Электронный ресурс] Е. Смирнов Режим доступа World Wide Web/URL: http: //www.smartcat.ru/1/157_15_1.shtml Методический журнал «Международные банковские операции» № 2/2004 [Электронный ресурс] «У порога кардинальной либерализации» Е. Смирнов Режим доступа World Wide Web/URL: http: //www.reglament.net/bank/mbo/2004_2.htm Приложение 1

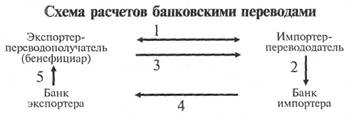

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран. Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Приложение 2

Схема расчетов по документарному инкассо

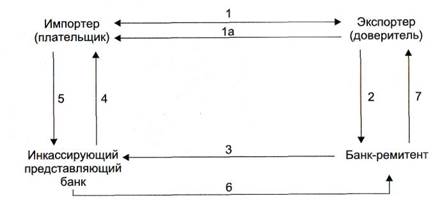

8. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 9. Экспортер направляет своему банку (ремитенту) инкассовое поручение и коммерческие документы. 10. Банк экспортера пересылает инкассовое поручение и коммерческим документы инкассирующему банку. 11. Инкассирующий банк может одновременно выступать в качестве представляющего банка, предъявляя полученные документы импортеру для оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера). 12. Импортер производит оплату документов инкассирующему (представляющему) банку. 13. Инкассирующий банк переводит платеж банку ремитенту (или банку экспортера). 14. Банк-ремитент зачисляет переведенную суму на счет экспортера. Приложение 3

ИНКАССОВОЕ ПОРУЧЕНИЕ ПО ЭКСПОРТУ REMITTANCE By registered for collection and/or acceptance AIR MAIL

TO ADRESS НАИМЕНОВАНИЕ И АДРЕС ИНОСТРАННОГО БАНКА

Yours faithfully,

Oтправляется в ин. банк вместе с документами Приложение 4

Схема расчетов по документарному аккредитиву с платежом в банке-эмитенте

Импортер после заключения контракта с Экспортером (1) представляет в банк заявление на открытие аккредитива (2). Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару (3). Авизующий банк передает аккредитив бенефициару, удостоверяя его подлинность (4). После получения открытого в его пользу аккредитива (т. е. обязательства банка произвести платеж) бенефициар производит отгрузку товара (5), представляет документы, как правило, в авизующий банк (6), который пересылает их для оплаты банку-эмитенту (7). После проверки правильности оформления документов, если документы соответствуют условиям аккредитива, банк-эмитент переводит деньги согласно инструкциям авизующего банка (8) и выдает документы приказодателю (9), который получает товар. Поступившая в авизующий банк экспортная выручка зачисляется на счет бенефициара. Приложение 5

Счет N 30109 " Корреспондентские счета кредитных организаций-корреспондентов" Назначение счета: учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Счет пассивный. Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, является счетом " ЛОРО". По кредиту счета отражаются суммы в корреспонденции со счетами клиентов при списании платежей с их счетов, со счетами по учету хозяйственно-финансовой деятельности и расчетов с филиалами кредитной организации при осуществлении платежей в адрес банка-респондента, с корреспондентским счетом (субсчетом) кредитной организации (филиала) при пополнении счета " ЛОРО" и осуществлении платежей в адрес клиентов банка-респондента, со счетами по учету незавершенных расчетов кредитных организаций при совершении транзитного платежа, со счетами по учету средств клиентов по незавершенным расчетным операциям и средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения расчетной сети Банка России, со счетом по учету кассы кредитных организаций при внесении банком-респондентом денежной наличности для подкрепления своего счета " ЛОРО". По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-корреспондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и возврате банком-корреспондентом средств банку-респонденту, со счетом по учету кассы кредитных организаций при выдаче денежной наличности банку-респонденту. В аналитическом учете ведутся лицевые счета по каждому банку-респонденту. Счет N 30110 " Корреспондентские счета в кредитных организациях-корреспондентах" Назначение счета: учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Счет активный. Корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте, является счетом " НОСТРО". По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-респондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и при подкреплении банком-респондентом своего счета " ЛОРО", а также в корреспонденции со счетом по учету кассы кредитных организаций при внесении денежной наличности на счет " ЛОРО" в банке-корреспонденте. По кредиту счета отражаются суммы в корреспонденции с банковскими счетами клиентов при списании средств с их счетов, со счетом по учету средств клиентов по незавершенным расчетным операциям, со счетами по учету хозяйственно-финансовой деятельности, со счетами по учету незавершенных расчетов кредитной организации при осуществлении транзитного платежа и возврате банком-корреспондентом средств со счета " ЛОРО", со счетом по учету кассы кредитных организаций при получении денежной наличности со счета " ЛОРО" в банке-корреспонденте. В аналитическом учете ведутся лицевые счета в разрезе каждого банка-корреспондента[6]. Приложение 6

Счет N 30111 " Корреспондентские счета банков-нерезидентов" Назначение счета: учет денежных средств, принадлежащих банкам-нерезидентам и числящихся на счетах, открытых в кредитных организациях в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России. Счет пассивный. В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют. Счет N 30114 " Корреспондентские счета в банках-нерезидентах" Назначение счета: учет денежных средств, принадлежащих кредитной организации и числящихся на счетах, открытых в банках-нерезидентах. Счет активный. Операции по счету проводятся в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России. В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют, а также целевому назначению, если это предусмотрено в договорах с банками-нерезидентами[7]. Приложение 7

Счета N 47409 " Обязательства по аккредитивам по иностранным операциям" N 47410 " Требования по аккредитивам по иностранным операциям" Назначение счетов: учитываются операции по аккредитивам по иностранным операциям, проводимые в соответствии с нормативными актами Банка России по вопросам организации и проведения расчетов. Счет N 47409 - пассивный, счет N 47410 - активный. На счете N 47409 учитываются: транзитные аккредитивы, исполняемые кредитной организацией, банком-нерезидентом (далее - " банк" ) по поручениям иностранных банков; кредиторы - иностранные банки по экспортным аккредитивам с покрытием выплат, то есть учитываются документарные аккредитивы, выставленные иностранными банками, по которым в момент их открытия банком в России получено покрытие в полной сумме аккредитива; кредиторы - клиенты по импортным аккредитивам с покрытием выплат со счетов " НОСТРО" и на счете " ЛОРО"; по импортным аккредитивам с покрытием выплат за счет краткосрочных кредитов иностранных банков; по импортным аккредитивам с покрытием выплат за счет долгосрочных кредитов иностранных банков; по импортным аккредитивам с покрытием выплат за счет коммерческих кредитов. По кредиту счета проводятся суммы транзитных аккредитивов, исполняемых по поручениям иностранных банков - корреспондентов, банка в России, суммы иностранной валюты, зачисленные иностранными банками на счета банка в России " НОСТРО"; суммы списанных по распоряжениям иностранных банков со счетов " ЛОРО" в покрытие открываемых им аккредитивов, а также суммы увеличений открытых аккредитивов; суммы, списываемые с расчетных или ссудных счетов организаций в покрытие открываемых по их поручениям импортных аккредитивов, а также на пополнение ранее открытых аккредитивов в корреспонденции с соответствующими счетами. По дебету счета проводятся суммы выплат по использованным транзитным аккредитивам: суммы, выплачиваемые клиентам по экспортным аккредитивам; суммы, выплачиваемые по импортным аккредитивам; по дебету также отражаются суммы уменьшений или неиспользованные суммы аккредитивов, перечисляемые на счета клиентов, в корреспонденции с соответствующими счетами. В аналитическом учете ведутся лицевые счета по каждому банку, виду валюты, аккредитиву. В делах (досье) по экспортным аккредитивам хранятся: подлинники аккредитивных поручений иностранного банка, распоряжение иностранного банка об изменении условий аккредитивов (если изменения производились), переписка с иностранными банками, клиентами, банками в России по аккредитивам, лицевые счета по аккредитивам. В делах (досье) по импортным аккредитивам хранятся: копии заявлений клиентов на открытие аккредитивов; копии аккредитивных поручений, отсылаемых иностранным банкам; распоряжения клиентов и банков об изменении условий аккредитивов; дебетовые авизо иностранных банков, переписка с иностранными банками, клиентами, банками России по данному аккредитиву, лицевые счета по аккредитивам. На обложках дел (досье) по аккредитивам ведутся контрольные записи в иностранной валюте о выплатах и всех изменениях по аккредитиву. После каждой записи выводится новое сальдо в иностранной валюте. Все записи на обложках дел по аккредитивам визируются исполнителем. Обороты и сальдо в иностранной валюте, записанные на обложках дел, сверяются на следующий день утром с данными лицевых счетов. Факт сверки удостоверяется подписью работника, проводящего сверку. N 90908 " Выставленные аккредитивы для расчетов с нерезидентами" Назначение счетов: учет сумм выставленных аккредитивов по поручениям плательщиков для расчетов с поставщиками. Счета активные. По дебету счетов проводятся суммы выставленных аккредитивов (переведенных средств в банк поставщика) в корреспонденции со счетом N 99999. По кредиту счетов отражаются суммы произведенных выплат с аккредитива, суммы изменения, закрытия или аннулирования аккредитива в корреспонденции со счетом N 99999. В аналитическом учете ведутся лицевые счета на каждый выставленный аккредитив[8]. Приложение 8

91315 «Выданные гарантии и поручительства» - П На счете N 91315 учитываются обязательства кредитной организации по выданным гарантиям (в том числе по аккредитивам) и поручительствам за третьих лиц, предусматривающим исполнение обязательств в денежной форме (в том числе обязательства, вытекающие из акцептов, авалей, индоссаментов). Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданная кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц[9]. Приложение 9

Приложение 10

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 229; Нарушение авторского права страницы