|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИСтр 1 из 4Следующая ⇒

ПЛАН ВСТУПЛЕНИЕ......................................................................................................... 3 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ........................................................................................................... 5 1.1. Сущность понятия себестоимости.............................................................. 5 1.2. Себестоимость промышленной продукции и ее структура........................ 8 1.3. Технико-экономические факторы и резервы снижения себестоимости... 12 ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «ТКАНИ» И ПУТЕЙ ЕЕ СНИЖЕНИЯ..................................................................................................... 19 2.1 Характеристика предприятия.................................................................... 19 2.2 Анализ динамики операционных затрат на 1 руб. стоимости реализованной продукции............................................................................................................. 21 2.3 Анализ влияния факторов изменения затрат на 1 руб. стоимости реализованной продукции.................................................................................... 22 2.4 Анализ влияния состава продукции по возрасту его выпуска на изменения затрат на 1 руб. стоимости реализованной продукции.................................. 26 2.5 Анализ влияния себестоимости отдельных групп продукции по уровню их рентабельности................................................................................................... 27 2.6 Анализ себестоимости за калькуляционными статьями затрат.............. 29 ГЛАВА 3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ.......................................... 31 ЗАКЛЮЧЕНИЕ....................................................................................................... 34 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................................ 35 ВСТУПЛЕНИЕ

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частю стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. Таким образом, актуальность темы исследования путей снижения себестоимости продукции на сегодня трудно переоценить. Основная цель курсовой работы состоит в изучении, на примере действующего отечественного предприятия, возможных путей снижения себестоимости его продукции. Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий: · изучить суть понятия себестоимость продукции; · проанализировать особенности формирования себестоимости продукции предприятия; · наработать возможные пути снижения себестоимости продукции предприятия. Предметом курсовой работы являются экономические отношения, которые возникают в процессе формирования себестоимости продукции предприятия. В качестве объекта курсовой работы выступает себестоимость продукции и пути ее снижения. Курсовая работа состоит из вступления, основной части и заключения. Во вступлении сформулированы актуальность темы, цель, задачи, предмет и объект исследования. В основной части анализируется поставленная проблема. В заключении приведены основные результаты курсового исследования. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «ТКАНИ» И ПУТЕЙ ЕЕ СНИЖЕНИЯ Характеристика предприятия ООО «Ткани» по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие расположено в г. Череповец. В 1993 г. бывший текстильный цех был приватизирован, а в 1994г. реорганизован. ООО «Ткани» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье. Виды тканей, которые выпускаются ООО «Ткани»: · шелк, шириной 140 см. (10 оттенков); · шерсть, шириной 110 см. (4 оттенки); · лен, шириной 150 см. (5 оттенков); · трикотаж, шириной 140 см. (7 оттенков); · ситец, шириной 80 см. (6 оттенков); · фланель, шириной 80 см. (6 оттенков); · бязь, шириной 80 см. (5 оттенков). К готовой продукции, которая выпускается ООО «Ткани», относятся: · комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей; · кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности; · кухонные подарочные комплекты ( 2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности; · полотенце, размер 30х50 см. - 4 разновидности; · салфетки, размер 14х20 см. - 4 разновидности; · фартук, 2 виды - 4 разновидности; · халат домашний - 8 разновидностей. Организационная структура предприятия представлена на рис. 1.1.

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения, точками - функциональные взаимосвязи, которые носят косвенный, рекомендательный характер. Полномочие учредительного собрания и директора общества определяются уставом общества. К функциям технического директора относятся: · он является заместителем генерального директора; · контроль над соблюдением техники безопасности и требований к охране труда на предприятии; · контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ; · контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада. К функциям экономиста - маркетолога относятся: · является заместителем главного бухгалтера; · мониторинг, анализ и планирование текущей деятельности предприятия; · проведение маркетинговых исследований по возможным привлечением специалистов на временную работу; · планирование и управление запасами предприятия; · предоставление ежегодного отчета в органы управления общества. К функциям главного бухгалтера относятся: · ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в РФ; · предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством; · предоставление ежегодного отчета в органы управления общества.

Исходные данные для анализа операционных затрат (тыс.руб.)

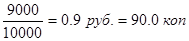

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

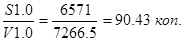

Затраты уменьшились на 1.66% благодаря тому, что темпы увеличения выручки от реализации продукции превысили темпы увеличения себестоимости соответственно 9.09 и 7.27%. Опережение составляет 1.82 пункта. Затраты на 1 руб. реализованной продукции за 2004г. в сравнимых ценах составляют: Исходные данные и промежуточные расчетные показатели для анализа себестоимости продукции ООО «Ткани»

Примечание: кол.10 = гр.3*гр.5; кол.11 = гр. 4 * гр. 6; кол.12 = гр. 3 * гр. 7; кол.13 = гр. 3 * гр. 8; кол.14 = гр.4 * гр.9; кол.15 = гр..10 – гр. 13; кол.16 = гр. 11 – гр. 14; кол.17 = гр.15 / гр. 10; кол.18 = гр. 16 / гр. 11. Таблица 2.3 ЗАКЛЮЧЕНИЕ

Исследовав в данной работе вопроса анализа себестоимости продукции на примере ООО «Ткани» можно сделать следующие выводы: · Итогом анализа себестоимости есть выявление резервов дальнейшего улучшения показателей. Резервы должны быть обобщены, взаимно увязанные, определена их общая сумма и основные направления реализации. · Задачами анализа себестоимости продукции является: оценка обоснованности и напряженности плана по себестоимости продукции, затратам производства и обращение на основе анализа обращение затрат; установление динамики и степени выполнение плана по себестоимости; определение факторов, которые повлияли на динамику показателей себестоимости и выполнение плана по них, величины и причины отклонений фактических затрат от плановых; анализ себестоимости отдельных видов продукции; выявление резервов дальнейшего снижения себестоимости продукции. · Анализ себестоимости продукции направленный на выявление возможностей повышения эффективности использование материальных, трудовых и денежных ресурсов в процессе производства, снабжение и сбыта продукции. · Изучение себестоимости продукции разрешает дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 2003. – 446с. 2. Экономика предприятия: учебник / под редакцией проф. Сафронова.- М.: “Юристъ”, 2002 г. с. 146 3. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2000. – 367с. 4. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1999. – 336с. 5. Берзинь И. Э. Экономика фирмы. – М.: Институт международного права и экономики. 2004. – 253с. 6. Семенов В. М., Баев И. А., Терехова С. А. и др. Экономика предприятия Под рук. акад. МАН ВШ, д-ра экон. наук, проф. Семенова В. М. – М.: Центр экономики и маркетинга, 1996.- 184с. 7. Грузинов В. П., Максимов К. К., Эриашвили Н. Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с. 8. Кафка Б. Ф. Технохимический контроль производства. – М.: Пищепромиздат, 1956. – 300с. 9. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 2004. – 336с. 10. Экономика предприятия. Под ред. Волкова О. И. - М.: ИНФРА - М, 1998г. ПЛАН ВСТУПЛЕНИЕ......................................................................................................... 3 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ........................................................................................................... 5 1.1. Сущность понятия себестоимости.............................................................. 5 1.2. Себестоимость промышленной продукции и ее структура........................ 8 1.3. Технико-экономические факторы и резервы снижения себестоимости... 12 ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «ТКАНИ» И ПУТЕЙ ЕЕ СНИЖЕНИЯ..................................................................................................... 19 2.1 Характеристика предприятия.................................................................... 19 2.2 Анализ динамики операционных затрат на 1 руб. стоимости реализованной продукции............................................................................................................. 21 2.3 Анализ влияния факторов изменения затрат на 1 руб. стоимости реализованной продукции.................................................................................... 22 2.4 Анализ влияния состава продукции по возрасту его выпуска на изменения затрат на 1 руб. стоимости реализованной продукции.................................. 26 2.5 Анализ влияния себестоимости отдельных групп продукции по уровню их рентабельности................................................................................................... 27 2.6 Анализ себестоимости за калькуляционными статьями затрат.............. 29 ГЛАВА 3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ.......................................... 31 ЗАКЛЮЧЕНИЕ....................................................................................................... 34 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................................ 35 ВСТУПЛЕНИЕ

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частю стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. Таким образом, актуальность темы исследования путей снижения себестоимости продукции на сегодня трудно переоценить. Основная цель курсовой работы состоит в изучении, на примере действующего отечественного предприятия, возможных путей снижения себестоимости его продукции. Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий: · изучить суть понятия себестоимость продукции; · проанализировать особенности формирования себестоимости продукции предприятия; · наработать возможные пути снижения себестоимости продукции предприятия. Предметом курсовой работы являются экономические отношения, которые возникают в процессе формирования себестоимости продукции предприятия. В качестве объекта курсовой работы выступает себестоимость продукции и пути ее снижения. Курсовая работа состоит из вступления, основной части и заключения. Во вступлении сформулированы актуальность темы, цель, задачи, предмет и объект исследования. В основной части анализируется поставленная проблема. В заключении приведены основные результаты курсового исследования. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 435; Нарушение авторского права страницы

, что ниже, чем 2003г., на 1.19%.

, что ниже, чем 2003г., на 1.19%.