|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ прибыли от продажи продукции

Объектом особого внимания на любом предприятии является прибыль от реализации. Проведение факторного анализа прибыли от реализации позволяет: - оценить резервы повышения эффективности производства; - сформировать управленческие решения по использованию производственных факторов. Анализ прибыли проводится в 3 этапа: 1) оценка влияния факторов на прибыль от единицы продукции:

2) оценка влияния факторов на усредненную величину прибыли на единицу продукции:

3) оценка влияния факторов на совокупную величину прибыли от продаж: 3.1) влияние изменения в объеме продаж:

3.2) влияние структурных сдвигов в объеме продаж:

3.3) влияние средней цены реализации:

3.4) влияние изменений в себестоимости продукции:

Исходные данные для факторного анализа прибыли от реализации представлены в таблице 4. Таблица 4 Исходные данные для факторного анализа прибыли от реализации.

Рассмотрим влияние изменений в цене и себестоимости реализуемой продукции на прибыль. Таблица 5 Влияние изменений в цене и себестоимости реализуемой продукции на прибыль.

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в таблице 6.

Таблица 6 Данные для расчета влияния структурных сдвигов на изменение среднего уровня цены, себестоимости и прибыли.

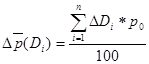

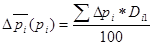

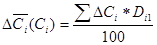

Изменение среднего уровня цен, себестоимости и прибыли под влиянием структурных сдвигов рассчитывается по формулам:

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию на изменение прибыли. Расчет проводится также способом абсолютных разниц.

По данным таблицы 6 результаты составят:

Изменение прибыли на единицу продукции равно алгебраической сумме влияния среднего уровня цен и себестоимости, скорректированных на фактическую структуру реализации:

Таким образом, на изменение прибыли на единицу продукции оказали влияние следующие факторы: - структурные сдвиги в реализации: - 3, 17руб.; - уровень цен по видам продукции: +440, 7 руб.; - себестоимость единицы продукции по видам изделий: -540, 9 руб. Итого: -103, 37 руб. Снижение прибыли с единицы реализованной продукции обусловлено в первую очередь ростом себестоимости выпускаемой продукции, а также снижением удельного веса в реализации наиболее рентабельной продукции – изделия А и В, увеличением удельного веса изделия Б, имеющего наиболее низкий уровень рентабельности. Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости продукции. На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованной продукции. Влияние количества реализованной продукции рассчитывается как произведение отклонения данного фактора на базисное значение прибыли от единицы продукции. Таблица 7 Совокупное влияние факторов на прибыль.

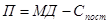

Снижение физического объема реализации оказывает отрицательное влияние на величину прибыли в размере 852 тыс. руб., однако в результате увеличения средней цены реализации совокупное влияние объема реализованной продукции положительно и составляет 1748, 1 тыс. руб. (2600, 1-852). Такое соотношение влияния физического объема и среднего уровня цен на прибыль характерно для рынков с высоким уровнем концентрации или монополизации. Анализ прибыли на основе маржинального дохода:

md – удельный маржинальный доход

Таблица 8 Данные для факторного анализа прибыли от реализации.

Изменение прибыли под влиянием выручки составит:

В результате увеличения выручки на 29619 тыс. руб., прибыль должна была увеличиться на 10663 тыс. руб. Изменение прибыли в результате увеличения удельных переменных затрат:

В результате увеличения удельных переменных затрат на 0, 0187 тыс. руб. прибыль должна уменьшится на 10488 тыс. руб. Влияние постоянных издержек на прибыль определяется величиной абсолютного отклонения постоянных издержек, но с обратным знаком, т.е.:

В результате увеличения постоянных издержек прибыль уменьшится на 26293 тыс. руб. Общее отклонение составит: 10663-10488-26293=-26118 тыс. руб. Снижение прибыли организации в отчетном году по сравнению с базисным на 26118 тыс. руб. было обусловлено разнонаправленным влиянием следующих факторов: увеличение выручки организации на 29619 тыс. руб. должно было обеспечить увеличение прибыли на 10663 тыс. руб. Однако положительное влияние этого фактора было перекрыто отрицательным влиянием роста переменных и постоянных затрат организации, что привело к снижению прибыли на 10448 тыс. руб. и на 26293 тыс. соответственно.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 166; Нарушение авторского права страницы

р, руб.

р, руб. , %

, %

, руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. ;

;

;

;

или

или

руб.;

руб.;  руб.;

руб.;

руб.;

руб.;  ;

;  ;

;  руб.;

руб.;  руб.;

руб.;  руб.

руб. руб.

руб.

, где

, где

тыс. руб.

тыс. руб. ;

;  тыс. руб.

тыс. руб. ,

,  тыс. руб.

тыс. руб.