|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статистические методы изучения финансовых результатов деятельности коммерческих банков

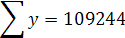

Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических, учетных и других приемов обработки информации. Характерными особенностями метода анализа финансового состояния являются: использование системы показателей, всесторонне характеризующих деятельность банка; изучение факторов и причин изменения этих показателей; выявление и измерение взаимосвязи между ними. В анализе, как правило, используется система показателей, формируемая в процессе оперативного бухгалтерского учета и контроля. Часть недостающих показателей рассчитывается в ходе исследования. Посредством анализа устанавливаются наиболее существенные факторные показатели, оказывающие влияние на изменение результатов деятельности банка. Метод группировки позволяет изучать экономические явления в их взаимосвязи и взаимозависимости, выявлять влияние на изучаемый показатель отдельных факторов, обнаруживать проявление тех или иных закономерностей, свойственных деятельности банков. Важно помнить, что в основу группировки всегда должна быть положена обоснованная классификация изучаемых явлений и процессов, а также обуславливающих их причин и факторов. Метод группировки позволяет путем систематизации данных баланса банка разобраться в сущности анализируемых явлений и процессов. При анализе банковского баланса в первую очередь применяют группировку счетов по активу и пассиву. В зависимости от целей анализа проводят группировку статей актива и пассива по целому ряду признаков. Пассив группируется по форме собственности, при этом используются следующие признаки: стоимость, степень востребования, контрагенты, сроки, виды операций, гарантии использования, виды источников. Актив группируется по организационно-правовой форме образования, форме собственности, секторам экономики и виду деятельности. Каждую из этих групп можно дополнительно разделить по доходности, ликвидности, контрагентам, срокам, видам операций, степени риска возможной потери части стоимости активов, формам вложения средств. Значение метода группировок в анализе трудно переоценить. С его помощью решаются достаточно сложные задачи исследования. Например, использование функциональной группировки статей банковского баланса по видам источников и формам вложения банковских средств позволяет решить задачу " очищения" статей баланса от " грязных" брутто-показателей. В зависимости от специфики оформления и инструментов осуществления банковских операций балансовые статьи могут быть сгруппированы так: депозитно-ссудные, расчетные, инвестиционные, агентские. При группировке статей баланса по субъектам сделки, как по активу, так и по пассиву, выделяют: межбанковские операции, внутрибанковские операции, операции с клиентурой, операции с прочими контрагентами. В ходе анализа применяются важнейшие группировки счетов баланса с точки зрения выделения собственных и привлеченных ресурсов банка, долгосрочных и краткосрочных кредитных вложений, сроков активно-пассивных операций, видов доходов и расходов и др. Статьи актива баланса могут быть сгруппированы по степени ликвидности, уровню доходности, степени риска и т.д. Расчетная часть Задание 1. Имеются следующие выборочные данные за отчетный год по объему средств юридических и физических лиц, привлеченных в депозиты, и прибыли коммерческих банков (выборка 5% -ная механическая), млн. руб.:

Таблица 1

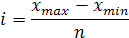

По исходным данным: Постройте статистический ряд распределения предприятий по признаку - депозиты юридических и физических лиц, образовав пять групп с равными интервалами. Решение: 1. Величина равного интервала определяется по формуле:

Распределение по группам: I группа - 10060 - 38060 II группа - 38060 - 66060 III группа - 66060 - 94060 IV группа - 94060 - 122060 V группа - 122060 - 150060 Группировку банков произведем в рабочей таблице 2, куда занесём исходные данные:

Таблица 2. Рабочая таблица с группировкой банков.

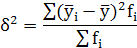

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану. Решение: Рассчитаем характеристики интервального ряда распределения: Таблица 3. Расчетная таблица для нахождения характеристик ряда распределения

Расчет средней арифметической взвешенной по формуле средней арифметической взвешенной:

Расчет дисперсии по формуле:

Среднее квадратическое отклонение:

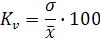

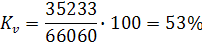

Расчет коэффициента вариации

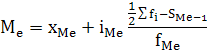

Расчет моды и медианы:

Для рассматриваемой совокупности наиболее распространенный объем депозитов 38062 млн. руб.

В рассматриваемой совокупности коммерческих банков половина имеет объем депозитов юридических и физических лиц не более 38057 млн. руб., а другая половина не менее 38057 млн. руб. Вывод: Анализ полученных значений говорит о том, что средний объем депозитов юридических и физических лиц составляет 66060 млн. руб.; отклонение от среднего объема в ту или иную сторону составляет в среднем 35233 млн. руб.; коэффициент вариации 53%, это значение превышает 33%, следовательно совокупность по данному признаку неоднородна. Расхождения между модой и медианой и средним значением значительна, что подтверждает вывод о неоднородности совокупности коммерческих банков. Найденное среднее значение 66060 млн. руб. является ненадежной характеристикой исследования совокупности банков. Задание 2. 1. Установить наличие и характер связи между депозитами юридических и физических лиц и прибылью банков методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку. Решение: Факторный признак - депозиты юридических и физических лиц. Определяем величину равного интервала по факторному признаку:

Установим границы групп: I группа - 10060 - 38060 II группа - 38060 - 66060 III группа - 66060 - 94060 IV группа - 94060 - 122060 V группа - 122060 - 150060 Таблица 4. Разработочная таблица группировки коммерческих банков по уровню депозитов юридических и физических лиц

Таблица 5. Зависимость прибыли коммерческих банков от объема депозитов юридических и физических лиц

Вывод: Анализ данных таблицы 5 показывает, что с увеличением объема депозитов юридических и физических лиц от группы к группе возрастает и средняя прибыль, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками. 2. Эмпирический коэффициент детерминации рассчитаем по формуле:

Межгрупповая дисперсия определяется по формуле:

Таблица 6. Вспомогательная таблица для расчета межгрупповой дисперсии

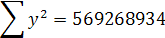

Общая дисперсия результативного признака определяется по формуле:

Таблица 7. Вспомогательная таблица для расчета общей дисперсии

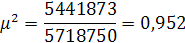

Эмпирический коэффициент детерминации:

Эмпирическое корреляционное отношение:

Вывод: Вариация прибыли коммерческих банков на 95, 2% обусловлена вариацией объема депозитов юридических и физических лиц. Между этими признаками существует весьма тесная связь или весьма тесная зависимость (по шкале Чеддока). Задание 3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 152; Нарушение авторского права страницы

млн. руб.

млн. руб.