|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бухгалтерский баланс, его строение и значение.

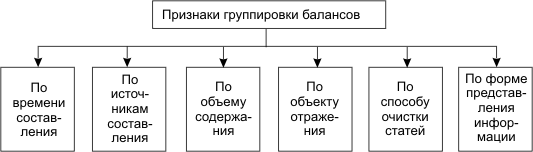

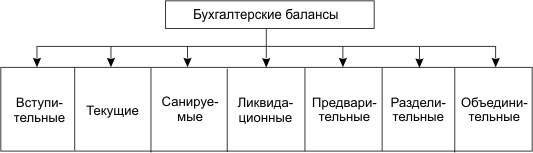

Виды баланса. Изменения, происходящие в балансе под влиянием хозяйственных операций. Понятие, строение и порядок записи хозяйственных операций на счетах бухгалтерского учета. Синтетические и аналитические счета. Оборотные ведомости по синтетическим и аналитическим счетам. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Сущность, принципы формирования, цели и особенности классификации счетов. Современная группировка счетов по экономическому содержанию, назначению и структуре. Группы счетов по принадлежности имущества и обязательств, по отношению к сторонам баланса. Бухгалтерский баланс, его строение и значение. Бухгалтерский баланс - это способ обобщенного отражения в денежной оценке на определенный момент времени хозяйственных средств и их источников в равновеликой сумме. По построению бухгалтерский баланс представляет собой двух стороннюю таблицу, левая часть которой называется актив, правая пассив. В активе отражаются хозяйственные средства предприятия. В пассиве источники их образования. Все активы организации представлены в балансе в сгруппированном виде. Имущество и права в активе сведены в два раздела, расположенные в порядке возрастания ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II - активы с высокой ликвидностью. В пассиве баланса - три раздела, расположенные в зависимости от срока погашения обязательств. В разделе III пассива представлены собственные источники образования имущества, в разделе IV - долгосрочные заемные источники, в разделе V - краткосрочные заемные источники. Итог актива баланса всегда должен быть равен итогу пассива баланса. Их равенство объясняется тем, что и в активе и в пассиве отражены одни и те же хозяйственные средства на одну и ту же сумму, но в двух различных по своему содержанию группировках: в активе отражены сами хозяйственные средства, а в пассиве источники образования этих же хозяйственных средств. Под структурой баланса понимают деление его на части (актив и пассив), разделы, статьи. Актив содержит в себе следующие разделы: I раздел – «Внеоборотные активы» II раздел – «Оборотные активы» Пассив содержит в себе следующие разделы: III раздел – «Капитал и резервы» IV раздел – «Долгосрочные обязательства» V – «Краткосрочные обязательства» В свою очередь разделы содержат в себе статьи. Любой вид хозяйственных средств и источников имеющий свою сумму называется статьей баланса. Например, статья «Основные средства», статья «Уставный капитал» и др. Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними. Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению. Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения. Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов. Виды баланса В практике работ организаций бухгалтерские балансы группируют по ряду признаков (схема 3.1). По времени составления бухгалтерские балансы можно разделить на несколько групп (схема 3.2). Вступительный баланс (начальный) - первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве - источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени.

Схема 3.1. Признаки группировки бухгалтерских балансов

Схема 3.2. Группировка бухгалтерских балансов по времени составления

Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов. Начальный и заключительный балансы - это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов). Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета. Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм. Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица. Предварительный (провизорный) баланс - бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода. Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц. По источникам составления различают следующие виды бухгалтерских балансов (схема 3.3).

Схема 3.3 Группировка бухгалтерских балансов по источникам составления

Инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс. Книжные балансы разрабатываются по данным текущего бухгалтерского учета (пример - текущие бухгалтерские балансы). Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета. По объему содержания бухгалтерские балансы подразделяются на единичные и консолидированные. Единичные балансы отражают деятельность одной организации; а консолидированные (сводные) характеризуют хозяйственную деятельность группы предприятий. По объекту отражения бухгалтерские балансы подразделяются на самостоятельные и отдельные. Самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами, а отдельный - филиалы, представительства. По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО. Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др. Баланс-нетто (чистый) - баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности. По форме представления информации различают сальдовый и оборотный балансы. Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

|

Последнее изменение этой страницы: 2019-10-04; Просмотров: 237; Нарушение авторского права страницы