|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды аудита. Место аудита в системе контроля.Стр 1 из 6Следующая ⇒

Волгоград 2003 Содержание

Введение 3 I. Сущность и содержание аудита. 9 1.1. Цели и задачи аудита. 9 1.2. Виды аудита. Место аудита в системе контроля. 14 1.3. Особенности аудита страховых организаций. 18 II. Организация аудита страховой компании САО «Росгосстрах-Волгоград». 23 2.1. Аудит учредительных документов страховой организации. 23 2.2. Методика аудита доходов и расходов и формирования страховых резервов и их размещения. 32 2.3.Методика аудита финансовых результатов и налоговых расчетов страховой фирмы. 45 III. Финансовый анализ в рамках обязательного аудита согласно договора с САО «Росгосстрах-Волгоград». 51 3.1.Цели и задачи финансового анализа страховой организации. 51 3.2. Анализ финансовых результатов деятельности страховой организации САО «Росгосстрах-Волгоград». 54 3.3.Анализ финансового состояния страховой организации САО «Росгосстрах-Волгоград». 60 Заключение 70 Список использованной литературы 74 Приложения

Введение

Георг Вильгельм Фридрих Гегель в своем философском учении впервые в мировой социально-политической мысли разделил гражданское общество и государство. По его определению гражданское общество представляет собой сферу частных интересов, а государство - сферу интересов публичных. Гражданское общество (по Гегелю) представляет собой сообщество юридически равных людей, общество равных возможностей, гарантированных законом. А поскольку это сфера частных интересов, то здесь должно на первое место выходить именно частное - гражданское право. Государственное управление должно постепенно заменяться общественным самоуправлением, путем установления контроля общества за государством. Необходимость контроля общества за государством обуславливается самой сутью государства, как политической организации людей особого рода (состоящей из должностных лиц, учреждений и организаций), главной функцией которых является управление другими людьми. Таким образом, государство, с одной стороны, создано обществом, порождено его социальными потребностями и зависит от него, а с другой стороны, государство должно защищать общество извне, поддерживать в нем порядок. Проблема заключается в том, что государство неизбежно обособляется от общества, постепенно создавая свою нормативную основу независимости - государственное и административное право, свой состав государственных служащих, приоритет именно своих, государственных интересов, а не интересов гражданского общества. Гегель писал об этом как о политическом отчуждении, перевоплощении государства в нечто чуждое обществу, господствующее над ним, хотя и порожденное этим обществом. Реальные возможности подчинить государство обществу, заставить государство не противостоять ему, а всячески способствовать реализации его интересов - это принятие концепции независимого аудита, объективно обусловленной задачами гражданского общества. Аудит, как самостоятельный институт права, не должен войти в систему норм административного регулирования. Административное регулирование уже имеет комплекс норм, регулирующих проведение проверок и ревизий, начисление штрафов и т.д. со стороны налоговой инспекции, налоговой полиции, фининспекций, казначейства и органов государственной власти. Аудит должен сохранить независимость по отношению к государственным структурам и войти в систему права частно-гражданского, а не публичного. Аудит должен быть саморегулирующейся системой, которая, выражая интересы общества, сможет сама издавать решения, касающиеся ее деятельности. Так если обратиться к опыту США, Великобритании и стран Британского содружества наций, в которых существует большая самостоятельность аудиторских организаций, которые сами готовят аудиторов, присваивают им соответствующую квалификацию и далее следят за тем, насколько добросовестно и квалифицированно аудиторы выполняют их профессиональные обязанности. В нашей стране деятельность аудиторов до 2001 года регулировалась временными правилами аудиторской деятельности в РФ созданными Комиссией по аудиторской деятельности при Минфине, Центральном Банке России и Росстрахнадзоре, а также Комиссией по аудиторской деятельности при Президенте РФ. Государственной Думой принят Федеральный Закон об аудиторской деятельности, который определяет правовые основы регулирования аудиторской деятельности в Российской Федерации под №119-ФЗ от 07.08.2001. Слово аудит в разных переводах означает «он слышит» или «слушающий». В классическом понимании аудит означает независимый внешний финансовый контроль, осуществляемый независимыми дипломированными аудиторами, не работающими на данном предприятии. Аудит имеет уже достаточно большую историю. Первые независимые аудиторы появились еще в XIX веке в акционерных компаниях Европы. Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятия (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверены в том, что их не обманывают, что отчетность, предоставляемая администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались люди, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета не имело сначала основного значения, однако с усложнением бухгалтерского учета необходимым условием становится и хорошая профессиональная подготовка аудитора. Родиной аудита считается Англия, где с 1844 г. выходит серия законов о компаниях, по которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами. В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Все три попытки организации института аудита (в 1889, 1912 и 1928 гг.) оказались неудачными. Мировой экономический кризис 1929-33 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ужесточаются требования к качеству аудиторской проверки и ее обязательности, увеличивается рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества. До конца 40-х гг. аудит в основном заключался в проверке документации. Это этап в развитии аудита - подтверждающий аудит. После 1949 г. независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях. Аудиторские фирмы начали заниматься больше консультационной деятельностью. Этот этап развития аудита получил название системно-ориентированного. Третий этап развития аудита - его ориентация на возможный риск при проведении проверок или при консультировании, предупреждение и избежание риска; аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный. В начале 70-х гг. началась разработка аудиторских стандартов. С переходом к рыночным отношениям в экономике нашей страны возникли новые проблемы и потребности, обусловившие появление новых специальностей и новых теоретических и практических дисциплин, в том числе и аудиторского контроля. Сам по себе аудиторский контроль нельзя отнести к новшествам рыночных отношений, однако новым является появление независимого контроля, обеспечивающего реализацию практической потребности - подтверждение достоверности финансовой информации о деятельности экономических субъектов в интересах пользователей этой информации. Новым является и то, что независимый аудиторский контроль - это предпринимательская деятельность, осуществляемая на коммерческой основе и за счет проверяемых экономических субъектов. Фактически процесс создания независимого аудиторского контроля продолжается в нашей стране уже несколько лет. Первые аудиторские фирмы появились в России в 1987 г. Развитие предпринимательства, возникновение новых организационно-правовых форм предприятий и многообразных форм собственности коренным образом повлияли на механизм системы финансового контроля в стране. Аудит, являясь методом осуществления вневедомственного независимого финансового контроля, не подменяет государственный финансовый контроль. Однако его основными субъектами являются, прежде всего, предприятия и организации негосударственного сектора экономики. За прошедшее десятилетие с момента возникновения первых отечественных организаций были достигнуты значительные результаты в развитии аудита в России. Формируется аудиторская среда: создана система нормативного регулирования аудиторской деятельности, эффективно действуют несколько тысяч независимых аудиторских организаций и самостоятельно работающих аудиторов, созданы общественные организации аудиторов (Аудиторская палата России, Российская коллегия аудиторов, Союз Профессиональных Аудиторских Организаций и других уполномоченных органов в виде общественных организаций), совершенствуется система подготовки аудиторских кадров. Динамично изменяющееся законодательство в области бухгалтерского учета, аудита и налогообложения, внедрение в практику современных информационных технологий, использование опыта ведущих зарубежных стран требуют от аудиторов особой подготовки. Они должны уметь быстро ориентироваться в сложившейся ситуации, хорошо знать действующее законодательство, применять эффективную методику аудиторской проверки. Это возможно, в том числе при условии подготовки и внедрения в практику работы аудиторских организаций внутренних стандартов аудита и рациональных методов контроля качества аудита [35]. I. Сущность и содержание аудита. Цели и задачи аудита. Аудиторская деятельность (аудит) - это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, с целью подтверждения их достоверности соответствия законодательным актам, правильности сложения финансовых результатов и их использования, а так же оказанию иных аудиторских услуг: постановка, восстановление и ведение бухгалтерского учета; составление деклараций о доходах и бухгалтерской (финансовой) отчетности; анализ финансово-хозяйственной деятельности; оценка активов и пассивов экономического субъекта; консультирование в вопросах финансового, налогового, банковского и иного хозяйственного законодательства; обучение и др. Потребность в услугах аудитора возникла в связи со следующими обстоятельствами: - возможность необъективной информации со стороны администрации в случаях конфликта между ней и пользователями этой информации (собственниками, инвесторами, кредиторами); - зависимость последствий принятых решений от качества информации; - необходимость специальных знаний для проверки информации; - частое отсутствие у пользователей информации доступа для оценки ее качества. Именно эти предпосылки и привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги - это услуги посредников, устанавливающих достоверность финансовой информации. Проведение аудиторской проверки в тех случаях, когда она не является обязательной, так же имеет важное значение, так как заказчиками проверки являются заинтересованные стороны. В условиях рынка предприятия, кредитные учреждения и другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операции и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Собственники (акционеры, пайщики, инвесторы), а так же кредиторы, лишены возможности, самостоятельно убедиться в том, что все многочисленные операции предприятия законны и правильно отражены в отчетности, и поэтому нуждаются в услугах аудиторов. Независимое подтверждение информации о результатах деятельности предприятии и соблюдении ими законодательства важно государству для принятия решений в области экономики и налогообложения и государственным органам, судам, прокурорам, следователям для подтверждения достоверности интересующей их финансовой отчетности. Аудит - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета (документов Системы нормативного регулирования бухгалтерского учета), соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения и финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения. Аудитор - это квалифицированный специалист, аттестованный на право аудиторской деятельности в порядке, установленном законодательством. Под аудитом иногда понимается процесс снижения до приемлемого уровня информационного риска (т.е. вероятность того, что в финансовых отчетах содержатся ложные или неточные сведения) для пользователей финансовых отчетов. Существует несколько определенных правил, касающихся деятельности независимых аудиторов: - свободный выбор аудитора (аудиторской фирмы) хозяйствующим субъектом; - договорные отношения между аудитором (аудиторской фирмой) и клиентом, позволяющие аудитору самому выбирать своего клиента и быть независимым от указаний каких-либо государственных органов; - возможность отказать клиенту в выдаче аудиторского заключения до устранения отмеченных недостатков; - невозможность аудиторской проверки при родственных или деловых отношениях с клиентом, превышающих договорные отношения по поводу аудиторской деятельности; - запрещение аудиторам и аудиторским фирмам заниматься хозяйственной, коммерческой и финансовой деятельностью не связанной с выполнением аудиторских, консультационных и других услуг, разрешенных законодательством. Цель аудита - решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента. Основной целью аудиторской деятельности, как уже отмечалось, является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, полученных финансовых результатов и их использования. Из этого определения вытекает назначение аудита - это проверка финансовых отчетов с целью: - подтверждения достоверности отчетов или констатация их недостоверности; - проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период; - контроля за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала; - выявления резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников. Основная цель аудита может дополняться задачами, обусловленными договором с клиентом. В ходе аудиторской проверки устанавливается правильность составления баланса, отчета о прибыли и убытках, достоверность данных пояснительной записки. Для этого аудитору необходимо решить следующие задачи: - все ли активы и пассивы отражены в отчете; - все ли документы использованы в отчете; - насколько фактическая методика оценки имущества соответствует принятой при определении учетной политики предприятия. Отчет о прибыли и убытках аудитор проверяет для установления правильности расчета балансовой и налогооблагаемой прибыли. Аудитор должен проверить: - соответствие уставного капитала учредительным документам и решению собственников предприятия об изменении объема уставного капитала; - соответствие данных синтетического и аналитического учета счетам актива и пассива баланса; - правильность и полноту отражения в отчетности дебиторской и кредиторской задолженностей; - соблюдение принятой на предприятии учетной политики; - правильность отнесения доходов и расходов к отчетным периодам; - разграничение в учете текущих затрат и капитальных вложений; - соответствие данных синтетического учета оборотам и остаткам по счетам аналитического учета на 1-е число каждого месяца. Аудиторы (аудиторские фирмы) в процессе своей деятельности решают также ряд задач, связанных с оказанием аудиторских услуг: - проверка ведения бухгалтерского учета и составление отчетности; - оказание помощи в организации бухгалтерского учета; - оказание помощи в восстановлении и ведении учета; - оказание помощи в налоговом планировании и расчете налогов; - консультирование по вопросам ведения учета и отчетности, и др. вопросам; - анализ результатов хозяйственной деятельности; - разработка учредительных и других документов; - информационное обслуживание; - другие услуги.

Таблица №1

По данным таблицы №1 видно, что балансовая прибыль фирмы за 2002 год выросла. Увеличение прибыли достигнуть в основном за счет роста результатов от операций по страхованию иного, чем страхование жизни. По страхованию жизни результат от реализации услуг отражен по стр.070 и составляет 297 тыс. руб., данная строка включает в себя и доход от инвестиции страховых резервов по страхованию жизни. Доход от инвестиции составляет 4650 тыс. руб., таким образом, по страхованию жизни без учета инвестиции фирма получила убыток в сумме 4353 тыс.руб. Однако выразить мнение о том, что страхование жизни в целом убыточно нельзя, так как при проведении страхования по долгосрочным накопительным видам фирма имеет свободные денежные средства, которые используются фирмой для текущих выплат, оплаты расходов страховой организации и вложений в инвестиции для получения дохода. Резервом для увеличения дохода по страхованию жизни является увеличение страховой премии, так как с увеличением объема удельный вес расходов к общей сумме платежей будет уменьшаться. Так по результатам 2002 года удельный вес страховых выплат по страхованию жизни к поступившей премии составляет 84, 9% (стр.030); резерв по страхованию жизни 70, 1% (стр.040); расходы на ведение дела 19, 8% (стр.050). При увеличении объема страховой премии, т.е. при большем охвате услугами страхования населения, исходя из статистических данных нескольких лет вероятность наступления страхового события уменьшается, т.е. удельный вес страховых выплат к поступившим платежам уменьшается, резерв увеличивается пропорционально поступившим платежам, расходы же на ведение дела при увеличении объема увеличиваются только за счет выплачиваемого комиссионного вознаграждения и отчислений на него, остальные же расходы: компенсационные выплаты, заработная плата штатных работников, оплата труда работников не списочного состава, амортизационные фонды, хозяйственные и канцелярские расходы, аренда помещений, оплата коммунальных услуг, командировочные расходы, расходы на рекламу, операционные расходы практически постоянны или же зависят от объема незначительно, следовательно, удельный вес расходов на ведение дела на рубль поступивших платежей уменьшается. Таким образом, делаем вывод, что с увеличением объема платежей по договорам страхования жизни этот вид деятельности фирмы может стать безубыточным. По страхованию иному, чем страхование жизни (см. приложение №2, ф.№2 «отчет о прибылях и убытках страховой организации» р. II) в фирме получен доход в сумме 71633 тыс. руб. (стр.170). Удельный вес расходов по этим видам страхования к сумме поступивших платежей составляет: - страховые выплаты – 22, 7% (стр.110); - страховые резервы – 0, 9% (стр.120); - резерв предупредительных мероприятий – 6, 0% (стр.140); - расходы на ведение дела – 31, 8% (стр.160). Увеличение объема платежей по этим видам также приведет к уменьшению удельного веса расходов на 1 рубль платежей. Убыток по р.III «Отчета о прибылях и убытках страховой организации» ф.№2 (см. приложение №2) составляет 9858 тыс. руб. или (-475, 8% к общей сумме прибыли. Прибыль по р.I к общей сумме прибыли составляет 14, 3% и р.II – 561, 5%. Таким образом, делаем вывод, что прибыль в фирме сложилась за счет правильно организованной инвестиционной политики, большая часть дохода получена за счет инвестиций. Резервом фирмы по увеличению прибыли является увеличение объемов страховых услуг. Сумма страховой премии по видам страхования иным, чем страхование жизни в фирме сложилась из суммы страховых премий по: сложным техническим рискам 5173 тыс. руб.; массовым видам страхования 32695 тыс. руб. Рассмотрим портфель договоров страховой фирмы по добровольным видам страхования за 2002 год по диаграмме №1.

Диаграмма №1

Обозначения: 1 – страхование сложных технических рисков 2 – массовые виды страхования 3 – страхование жизни

Из диаграммы №1 видно, что портфель по добровольным видам сложился следующим образом: - по страхованию жизни – 13%; - по массовым видам страхования – 75%; - по страхованию сложных технических рисков – 12%. Делаем вывод о несбалансированности портфеля договоров по добровольным видам страхования. Проведем соответствующий анализ за 2002 и 2001 годы. Представим состав расходов страховой организации за 2002 и 2001 годы в диаграмме №2.

Диаграмма № 2

По итогам 2002 года: общая сумма платежей составила – 43680 тыс. руб.; страховые выплаты – 13066 тыс. руб.; расходы на ведение дела – 22524 тыс. руб. Удельный вес в общей сумме страховой премии составил: - страховые выплаты – 29, 9%; - расходы на ведение дела – 51, 6%;. По итогам 2001 года: - общая сумма платежей – 34280 тыс. руб.; - страховые выплаты – 11040 тыс. руб.; - расходы на ведение дела – 17269 тыс. руб. Удельный вес в общей сумме страховых премий в 2001 году составлял соответственно: - страховые выплаты – 32, 2%; - расходы на ведение дела – 50, 4%. Страховая премия в 2002 году увеличилась по сравнению с 2001 годом на 27, 4%, страховые выплаты – на 18, 4%, расходы на ведение дела – на 30, 4%. Прибыль в 2002 году увеличилась по сравнению с 2001 годом в 4 раза. Увеличение в основном произошло за счет инвестиции. Исходя из выше изложенного, в современных условиях одним из путей увеличения прибыли страховой фирмы является значительное наращивание объемов страховой премии и соответственно инвестирование временно свободных денежных средств.

Таблица №2 Показатель баланса |

Абсолютные величины |

Удельные веса |

Изменения | |||||||||||||||||||||||||||||||||||||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах | в удельных весах | в % к величине на начало периода | в % к изменению итога баланса | |||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||||||||||||||||||||||||||||

| АКТИВ | ||||||||||||||||||||||||||||||||||||||||||

| 1. Нематериаль-ные активы | 48 | 4 | 0, 1 | - | -44 | -0, 1 | -91, 7 | -0, 6 | ||||||||||||||||||||||||||||||||||

| 2. Инвестиции | 14244 | 16339 | 33, 0 | 32, 1 | +2095 | -0, 9 | +14, 7 | +26, 9 | ||||||||||||||||||||||||||||||||||

| 3. Доля перест- раховщиков в резерве незара- ботанной пре- мии | 545 | 903 | 1, 3 | 1, 8 | +358 | +0, 5 | +65, 7 | +4, 6 | ||||||||||||||||||||||||||||||||||

| 4. Доля перест- раховщиков в резервах убыт- ков | 68 | 113 | 0, 2 | 0, 2 | +45 | - | +66, 2 | +0, 6 | ||||||||||||||||||||||||||||||||||

| 5. Дебиторская задолженность | 2778 | 2569 | 6, 4 | 5, 1 | -209 | -1, 3 | -7, 5 | -2, 7 | ||||||||||||||||||||||||||||||||||

| 6. Основные средства | 6293 | 7333 | 14, 6 | 14, 4 | +1040 | -0, 2 | +16, 5 | +13, 4 | ||||||||||||||||||||||||||||||||||

| 7. Незавершен- ное строитель- ство | - | 20 | - | - | +20 | - | - | +0, 3 | ||||||||||||||||||||||||||||||||||

| 8. Запасы | 776 | 566 | 1, 8 | 1, 1 | -210 | -0, 7 | -27, 1 | -2, 7 | ||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||||||||||||||||||||||||||||

| 9. Денежные средства | 18413 | 23106 | 42, 6 | 45, 3 | +4693 | +2, 7 | +25, 5 | +60, 3 | ||||||||||||||||||||||||||||||||||

| БАЛАНС | 43165 | 50953 | 100 | 100 | +7788 | 0 | +18, 0 | 100 | ||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||

| 10.Капитал и резервы | 11917 | 12292 | 27, 6 | 24, 1 | +375 | -3, 5 | +3, 1 | +4, 8 | ||||||||||||||||||||||||||||||||||

| 11.Страховые резервы | 30112 | 36344 | 69, 8 | 71, 3 | +6232 | +1, 5 | +20, 7 | +80, 0 | ||||||||||||||||||||||||||||||||||

| 12.Обязатель- ства | 1136 | 2317 | 2, 6 | 4, 6 | +1181 | +2, 0 | +104, 0 | +15, 2 | ||||||||||||||||||||||||||||||||||

| БАЛАНС | 43165 | 50953 | 100 | 100 | +7788 | 0 | +18, 0 | 100 | ||||||||||||||||||||||||||||||||||

Из таблицы №2 видно, что стоимость имущества фирмы возросла на 7788 тыс. руб., в том числе в результате увеличения на 26, 9% инвестиций, на 13, 4% основных средств и на 60, 3% денежных средств.

При росте удельного веса в общей стоимости имущества инвестиций, а так же основных средств и денежных средств, снизилась доля запасов и дебиторской задолженности.

Главными факторами роста имущества фирмы являются увеличение инвестиций на 26, 9% и денежных средств на 60, 3%. Увеличение имущества фирмы на 80, 0% было обеспечено за счет средств страховых резервов.

Общая стоимость имущества фирмы «Росгосстрах-Волгоград» по балансу на 01.01.03 равна валюте баланса на начало отчетного периода – 43165 тыс. руб., на конец отчетного периода – 50953 тыс. руб., то есть увеличилась за отчетный период на 7788 тыс. руб. (таблица №2).

Стоимость внеоборотных активов равна сумме строк актива баланса, стр.110 «Нематериальные активы», стр.120 «Инвестиции», стр.230 «Основные средства», стр.240 «Незавершенное строительство»:

на начало отчетного года – 20585 тыс. руб.;

на конец года – 23696 тыс. руб.

увеличилась на 3111 тыс. руб. Увеличение произошло в основном за счет финансовых вложений.

Стоимость оборотных средств равна сумме строк актива баланса, стр.170 «Доля перестраховщиков в резерве незаработанной премии», стр.180 «Дол перестраховщиков в резервах убытков», стр.210 «Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», стр.220 «Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты», стр.250 «Запасы», стр.270 «Денежные средства», стр.280 «Иные активы»:

на начало отчетного периода – 22580 тыс. руб.;

на конец отчетного периода – 27257 тыс. руб.

то есть увеличились на 4677 тыс. руб.

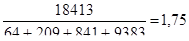

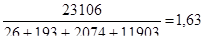

Сумма свободных денежных средств равна строке 270 актива баланса «Денежные средства»:

на начало отчетного периода – 18413 тыс. руб.;

на конец отчетного периода – 23106 тыс. руб.

то есть увеличилась на 4693 тыс. руб. Увеличение произошло за счет средств на расчетных счетах фирмы.

Стоимость собственного капитала равна сумме строк пассива баланса, стр.490 итог по разделу капитал и резервы, стр.670 «Задолженность участникам (учредителям) по выплате доходов), стр.675 «Доходы будущих периодов», стр.680 Резервы предстоящих расходов»:

на начало отчетного периода – 11939 тыс. руб.;

на конец периода – 12316 тыс. руб.

то есть увеличилась на 377 тыс. руб. Увеличение собственного капитала произошло за счет увеличения уставного капитала фирмы.

Понятие платежеспособность тесно связано с финансовым положением страховых организаций. Платежеспособность страховщика – это возможность покрытия его обязательств (по мере предъявления их страхователями, разного рода кредиторам и налоговыми органами) теми активами, которые представляют собой реальные ценности, а поэтому являются ликвидными.

Согласно методике расчета нормативного размера соотношения активов и обязательств страховщиков платежеспособность представлена разностью между суммой активов и суммой обязательств, которая не должна быть ниже установленного норматива.

Из «Отчета о платежеспособности страховой организации» (см. приложение №6) видно, что фактический размер свободных активов превышает нормативный.

Фактический размер свободных активов страховой фирмы равен (стр.110):

на начало года – 11869 тыс. руб.;

на конец года – 12288 тыс. руб.

Нормативный размер свободных активов (стр.140):

на начало года – 5352 тыс. руб.;

на конец года – 6728 тыс. руб.

Отклонение фактического размера свободных активов от нормативного (стр.150):

на начало года - +6517 тыс. руб.;

на конец года - +5560 тыс. руб.

Вывод: фирма платежеспособна.

Одной из важнейших особенностей финансовой деятельности страховой компании является привлечение заемных средств для обеспечения функционирования. Поэтому при исследовании источников средств страховой фирмы необходимо обратить внимание на разделение источников собственных средств на собственные и заемные.

Соотношение между собственными средствами страховой фирмы и суммой валюты баланса называется коэффициентом автономии или коэффициентом финансовой независимости (Кавт.).

Кавт.=  , где

, где

СК – источники собственных и приравненных к ним средств;

Б – валюта баланса.

Чем выше доля собственных средств, то есть чем больше коэффициент автономии, тем выше финансовая устойчивость страховой фирмы. Величину собственного капитала фирмы мы определили ранее, что касается заемных средств, то здесь есть некоторые особенности. К заемным средствам страховой фирмы относятся резервы по страхованию жизни и технические резервы, долгосрочные кредиты банков и займы.

При определении доли заемных средств в источниках средств страховой фирмы и влияние этой доли на платежеспособность необходимо исключить все страховые резервы из этой суммы, то есть раздел III пассива баланса, поскольку привлечение средств для формирования страховых резервов является сущностью деятельности страховой компании, и было бы неправильным определять влияние величины указанных средств на ее устойчивость в совокупности с другими факторами. Поэтому при определении финансовой устойчивости страховой фирмы необходимо рассматривать увеличение доли заемных средств как фактор, ухудшающий ее финансовое состояние.

По фирме «Росгосстрах-Волгоград» коэффициент автономии:

на начало года

Кавт.=

на конец года

Кавт.=

Коэффициент автономии страховой фирмы выше нормативного показателя, а следовательно можно сделать вывод о финансовой независимости страховой фирмы.

В фирмы принимаются меры к увеличению собственного капитала. Заемные средства в виде долгосрочных кредитов и займов не привлекаются, то есть отсутствует фактор, ухудшающий финансовую устойчивость страховой фирмы.

Активы страховой компании оцениваются как с позиции участия их в процессе страхования, так и с точки зрения их ликвидности.

В процессе деятельности страховой компании участвуют основные средства, нематериальные активы и денежные средства. К наиболее ликвидным активам относятся денежные средства на счетах, краткосрочные финансовые вложения и краткосрочные ценные бумаги. Наиболее труднореализуемыми активами являются основные фонды и прочие внеоборотные активы. Долгосрочные финансовые вложения – основа стабильности страховой фирмы. Этот вид использования средств страховщика служит базой для обеспечения будущего постоянного устойчивого финансового состояния. Вместе с тем долгосрочные финансовые вложения снижают мобильность страховщика, понижая оборачиваемость средств. Поэтому выводы о рациональности распределения средств в указанный вид вложений необходимо делать с учетом факторов выгодности в будущем и невыгодности в настоящем.

При оценке оборотных средств страховой компании необходимо рассчитать скорость оборачиваемости текущих активов, которая является одной из качественных характеристик проводимой страховой фирмой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее.

Для определения достаточности средств страховой фирмы для погашения ее обязательств используются различные показатели, раскрывающие платежеспособность страховщика с различной степенью подробности.

Наиболее распространены коэффициенты ликвидности:

- коэффициент абсолютной ликвидности (К1);

- коэффициент текущей ликвидности (К2);

- коэффициент обеспеченности собственными средствами (К3);

- коэффициент оборачиваемости оборотных активов (К4).

Коэффициент абсолютной ликвидности свидетельствует о финансовой возможности фирмы полностью расплатиться по своим обязательствам. Данный коэффициент равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Коэффициент абсолютной ликвидности:

на начало года

К1=

на конец года

К1=

Последнее изменение этой страницы: 2019-10-04; Просмотров: 174; Нарушение авторского права страницы