|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Операционный (производственный) леверидж и его эффект

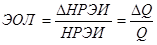

Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости[15]. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж. Операционный леверидж – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация)[16]. Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами[17]. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж. Во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке. В-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия. Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного левериджа. Например: Допустим в отчетном году выручка от реализации составила 10 млн.руб. при совокупных переменных затратах 8.3 млн.руб. и постоянных затратах 1.5 млн.руб. Прибыль = 0.2 млн.руб. Предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10%, т.е. 11 млн.руб. Постоянные расходы = 1.5 млн.руб. Переменные расходы увеличиваются на 10%, т.е. 8.3*1.1=9.13 млн.руб. Прибыль от реализации = 0.37 млн.руб., т.е. 11-9.13-1.5. Темп роста прибыли (370/200)*100 = 185%. Темп роста выручки = 110%. На каждый прирост выручки мы имеем прирост прибыли 8.5%, т.е. ЭОЛ = 85%/10% = 8.5% Таким образом силу (эффект) оперативного левериджа можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить этот эффект можно как процентное изменение прибыли от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж[18]:

где Q - физический объем продаж, р – цена,

1)

2)

Эти формулы позволяют ответить на вопрос, насколько чувствителен маржинальный доход (МД) к изменению объема производства и продаж, и насколько хватило бы МД не только на покрытие постоянных расходов, но и формирование прибыли. В связи с понятием эффекта производственного левериджа возникает понятие запаса финансовой прочности (ЗФП), который обеспечивает получение прибыли предприятия, и понятие предела безопасности (безубыточный объем производства и продаж или критический объем продаж)[19]:

где ВРФ – выручка от реализации (фактическая), Действие оперативного левериджа связано с различной природой и поведением текущих затрат на производство и реализацию продукции. В зависимости от изменения объема производства Х различают переменные затраты и условно-постоянные затраты, исследование которых составляет предмет анализа безубыточности. Аналитическое представление модели безубыточности – это формула безубыточности: Выручка = Затраты Из этой формулы выводятся все базовые параметры[20]: - критический (безубыточный) объем производства = порог рентабельности; - критическое значение цены реализации; - критическое значение постоянных затрат; - критическое значение переменных затрат. График безубыточности[21]

Рис. 1

По каждому из этих параметров рассчитывается маржа безопасности – это процентное соотношение плановой, или фактической и критической величины параметра. Для объема производства эта маржа называется запас финансовой прочности предприятия. Он показывает, на сколько процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического. Важными понятиями в управлении объемом производства являются: Контрибуционная маржа (маржинальный доход) - это разница между ценой и удельными переменными затратами[22]. Критический объем производства – это количество продукции суммарный маржинальный доход от реализации, которой покрывает условно-постоянные расходы[23]. Объем реализации в натуральных единицах (Х1), который обеспечивает заданный валовый доход, рассчитанный по формуле[24]:

где FC – постоянные расходы, |

Последнее изменение этой страницы: 2019-10-24; Просмотров: 233; Нарушение авторского права страницы

,

,  ,

,  ,

,  – выручка от реализации,

– выручка от реализации,  – ставка переменных затрат на выпуск продукции,

– ставка переменных затрат на выпуск продукции,  – постоянные затраты

– постоянные затраты ,

,

,

,  ,

,  ,

,  ,

,  – критический объем в стоимостном выражении, ЗФП – запас финансовой прочности.

– критический объем в стоимостном выражении, ЗФП – запас финансовой прочности.

Выручка

Выручка Полные затраты

Полные затраты

Постоянные затраты

Постоянные затраты ,

,  – заданный валовый доход, КМ – контрибуционная маржа.

– заданный валовый доход, КМ – контрибуционная маржа.