|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Руководство ОАО МЖК «Армавирский» изучив выше перечисленные факторы, сугубо индивидуальные свои условия, разработали и приняли линейно – функциональную структуру управления.Стр 1 из 4Следующая ⇒

СОДЕРЖАНИЕ: Введение 1. Организационно – экономическая характеристика хозяйствующего субъекта 5 2. Значение и задачи учета материальных затрат 2.1. 2.2. 3. Организация документооборота по движению материалов и учета расходования их в производстве 4.. Совершенствование учета материальных затрат эффективного управления ими Заключение Список использованной литературы Приложение: Введение Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета. Существующая в рамках централизованно управляемой экономики, система бухгалтерского учета затрат на производство своей основной целью ставила задачу получения точной и подробной информации обо всех фактически понесенных в процессе производства затрат и калькулирования полной фактической себестоимости выпускаемой продукции, производимых работ и услуг. Эта информация использовалась для централизованного ценообразования и контроля установленных сверху плановых заданий. И хотя в рамках системы обработки информации о себестоимости имелась возможность получения информации о затратах с достаточно большой степенью оперативности и аналитичности, большая ее часть не востребовалось, так как не было глобального стимула для снижения затрат на производство и внедрения новых методов управления формированием себестоимости. Рынок координально изменяет подходы к построению системы управления себестоимостью. Только достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод. В современной жизни важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею доходами и расходами, причем в условиях рыночной доходы в значительной степени зависят от конъюнктуры, а расходы- в существенно большей степени от работы самого предприятия, деятельности его администрации и усилий трудового коллектива. Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания теоретиков и практиков учета.

Сегодня существуют, на наш взгляд, две проблемы учета затрат: Первая - заключается в переориентации отечественной теории и накопленной в этой области практического опыта на решения новых задач, стоящих перед системой управления в условиях развития рыночных отношений в России. Вторая, не менее важная проблема- изучение зарубежного опыта организации управленческого учета, создания новых нетрадиционных систем получения информации об издержках производства отечественных предприятий, применение современных подходов к калькулированию себестоимости продукции, определению финансовых результатов, а также использование этой информации для контроля, анализа, прогнозирования и регулирования производственной деятельности. Адаптация отечественного учета к потребностям рыночной экономики- длительный и сложный процесс, заимствуя из него все полезное для нас, необходимо беречь и сохранить традиции российского бухгалтерского учета, развивать и использовать в практике работы предприятий те разработки и начинания, которые не смогли получить своего развития и распространения в условиях централизованной экономики. Объектом исследования для написания дипломной работы послужило открытое акционерное общество «Масложиркомбинат «Армавирский». В первом вопросе работы дана краткая организационно – экономическая характеристика предприятия, оценка постановки и организации учета на предприятии. Во втором вопросе показывается значение информации о производственных запасах и материальных затратах для управления ими, раскрываются задачи управленческого учета материальных затрат как основного экономического элемента. В третьем вопросе излагаются способы оценки материальных затрат для включения их в себестоимость, раскрывается их сущность. В четвертом вопросе излагается порядок составления первичных документов на отпуск материалов и других аналогичных ценностей в производство, порядок списания их на счета затрат. В пятом вопросе рассматриваются направления управленческого процесса в эффективности деятельности, новые системы учета затрат, их содержание и возможность использования.

1. Организационно-экономическая характеристика ОАО МЖК «Армавирский»

1.1. Организационно-правовая характеристика ОАО «Масложиркомбинат «Армавирский» является крупнейшим предприятием России по переработке семян подсолнечника и косточек фруктовых плодов. Комбинат основан в 1894 году. Комбинат преобразован из государственного предприятия в открытое акционерное общество и действует на основании Устава, утвержденного решением Общего собрания акционеров, в соответствии с Указом Президента РФ №721 от 01.07.92г. «Об организационных мерах по преобразованию государственных предприятий в акционерные общества». Общество осуществляет свою деятельность в соответствии с действующим законодательством РФ и Уставом. Юридической базой функционирования предприятия является Гражданский Кодекс РФ, Федеральный Закон РФ №208 – ФЗ от 26.12.95г. «Об акционерных обществах». ОАО МЖК «Армавирский» является юридическим лицом и создано без ограничения срока деятельности, имеет в собственности имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество осуществляет свою деятельность на коммерческой основе в целях получения прибыли. Основными видами деятельности Общества являются: - промышленная деятельность, - торговая деятельность, - посредническая деятельность, - закупочная и сбытовая деятельность, - строительство и эксплуатация пищевых предприятий. Производство предприятия состоит из основных цехов: маслоэкстракционного, сырьевого, майонезно - рафинационного и косточкового, вспомогательных и обслуживающих производств и участков. Производственная структура ОАО МЖК «Армавирский» представлена на рисунке 1.1. Тип построения производственной структуры предприятия – предметный.

Производственная деятельность комбината направлена на переработку различных видов масличного сырья (семян подсолнечника), получение растительных масел, майонеза и попутной продукции – шрота. Выпускаемая продукция – масло подсолнечное прессовое нерафинированное, рафинированное, дезодорированное, фасованное, шрот подсолнечный, майонез, масла косточковых культур, крошки косточковой. Предприятие по технологическим условиям относится к предприятиям с непрерывным процессом производства. На сегодняшний день на комбинате сложилась обстановка, при которой из-за отсутствия собственных оборотных средств, отсутствия льготных кредитов на покупку масличного сырья, предприятие перерабатывает семена на давальческой основе, в связи с чем производство стало носить сезонный характер. Основными поставщиками маслосемян являются хозяйства Краснодарского края (Новокубанский, Отрадненский, Гулькевичский, Успенский, Белоглинский, Курганинский, Павловский, Тихорецкий районы). До 50% семян подсолнечника поставляется из соседних регионов Ростовской области, Ставропольского края, Калмыкии. Потребителями продукции комбината являются не только жители города Армавира и Краснодарского края, но и практически в любом городе России продукция комбината пользуется спросом. Наиболее крупные потребители масла подсолнечного – «Жировой комбинат» г. Екатеринбурга, Троицкий жировой комбинат, Иркутский масложиркомбинат, ООО «Конфин» г. Москва и другие, шрота подсолнечного – птицефабрика края: ТОО «Армавирское», птицефабрика «Динская», «Белореченская», «Ейская», «Тбилисская» и другие В условиях рыночной экономики важнейшим фактором нормативного функционирования производства является, как уже было сказано выше – управленческая деятельность, которая обеспечивается информацией, удовлетворяющим требованиям менеджеров и ее подчиненностью потребностям организационной структуры предприятия. Организационные структуры управления отличаются большим многообразием и зависят от множества факторов. На ОАО МЖК " Армавирский" организационная структура официально находит свое выражение в штатном расписании, фактически она обеспечивает согласованность отдельных видов деятельности и усилий подразделений по выполнению основных задач и целей.

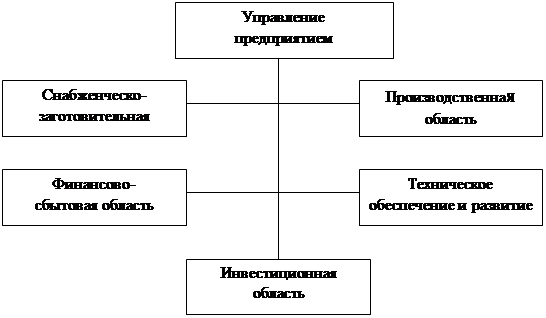

Области хозяйственной деятельности можно представить рисунком 1.2.

Рис. 1.2 - Области хозяйствования деятельности ОАО МЖК «Армавирский»

Полная организационная структура предприятия зависит от следующих факторов: - характера производства и его отраслевых особенностей, состава выпускаемой продукции, технологии изготовления, масштаба и типа производства, уровня технической оснащенности предприятия; - форм организации управления; - соответствия структуры аппарата управления и иерархической структуры производства; - соотношения между отраслевой (по продукту) и территориальной (по региону) формами управления; - уровня механизации и автоматизации управленческих работ, квалификации работников, эффективности их труда. Заключение Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельность производства. Анализируя работу можно придти к ряду заключений. Во-первых, учет затрат на производство не возможен без знаний о классификации затрат как по экономическим элементам, так и по статьям калькуляции. Однако знание только этих двух классификаций не сможет обеспечить безупречный учет затрат на производство, для этого здесь, и приведены другие виды классификаций затрат на производство, а так же дан конкретный перечень затрат, входящих в ту или иную классификацию. Во-вторых, учет затрат на производство осуществим в соответствии с Положением о бухгалтерском учете, и ведется по плану счетов бухгалтерского учета, без умения, обращаться с которым данный учет также не осуществим. В-третьих, учет затрат на производство может быть осуществлен несколькими методами, выбор которых зависит от отрасли, в которой занято данное предприятие, организации производства на данном предприятии, мнения администрации, условий рынка и ряда других факторов. Причем, как оказалось, возможно и их совместное использование, если того требуют обстоятельства или применение смешенного метода учета являет собой вариант более выгодного ведения хозяйственной деятельности предприятия. В четвертых, ведение учета затрат на производства, представляет собой часть бухгалтерского учета, ведение которого обязательно для всех юридических лиц занимающимися любыми видами деятельности согласно законам РФ, а это значит, что развитие производственных отношений будет подталкивать предприятия вести учет более тщательно, ибо он будет все более и более контролируемым со стороны государства. В-пятых, производственные мощности предприятия не всегда ограничиваются спросом на готовую продукцию или какими-либо другими внешними факторами, а, как правило, устанавливаются администрацией предприятия, в соответствии с ее мнениями о работе данной производственной единицы. В-шестых, предприятия постоянно вынуждены искать факторы и резервы снижения себестоимости производимой продукции, дабы получать максимальную прибыль от своей деятельности. Все эти факторы и резервы, как правило, лежат в основе планирования дальнейшей деятельности предприятия и их расчеты необходимы для построения диаграмм, наглядно демонстрирующих перспективы развития предприятия. Очевидно, что учет затрат на производство имеет самые неограниченные перспективы развития, т. к. современная рыночная экономика со своей, все нарастающей степенью конкуренции, обязывает предприятия задуматься над своими затратами на производство, а также над методами ведения учета этих затрат с целью более свободного маневрирования своей продукции на рынке. Мощный наплыв новых фирм и как следствие этого усиление конкуренции заставляет существующие предприятия серьезно задуматься над тем, как бы не потерять часть своей рыночной доли и не снизить свои прибыли. Это приводит их к рассмотрению затрат на производство и реализацию продукции, без анализа которых существование фирмы в современных рыночных условиях становится не только проблематичным, но на мой взгляд даже невозможным (тем более что вести бухгалтерский учет предприятия обязывают законы РФ). Это очевидно, ведь любой анализ результатов хозяйственной деятельности предприятия имеет своей основой именно данные о затратах на производство и реализацию продукции. Основной целью данной курсовой работы является получение знаний о: затратах на производство продукции, принципах учета и контроля затрат на производство, методологии учета затрат на производство и калькулирования себестоимости произведенной продукции, а также составление опорной базы для дальнейшего исследования предложенной проблемы на последующих курсах обучения. Базой исследования послужили, в основном, учебные пособия и практикумы ведения учета затрат на современном этапе становления рынка, набор нормативных документов и рекомендаций, а также ряд журнальных статей из основных экономических периодических изданий по бухгалтерскому учету. Очевидно, что учет затрат на производство имеет самые неограниченные перспективы развития, т. к. современная рыночная экономика со своей, все нарастающей степенью конкуренции, обязывает предприятия задуматься над своими затратами на производство, а также над методами ведения учета этих затрат с целью более свободного маневрирования своей продукции на рынке. Имея перспективу развития своей управленческой деятельности, изучение данного вопроса, наиболее актуально применительно к системе управления себестоимостью продукции, так как именно его изучение поможет проанализировать взаимозависимость видов продукции и мест их в производстве, лучше понимать информацию о деятельности организации полученную из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений

Список использованной литературы

1. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1998.-112с. 2. Барунина Е. В. Учет затрат в условиях рынка // Бух. Учет. – 1992. - №4. – с. 24-26 3. Барышников Н.П. В помощь бухгалтеру и аудитору. Москва: Информационно-издательский дом. «Финансы» 2000 г. 4. Бухгалтерский учет: Учебник. / Под ред. А. Д. Ларионова. –М.: «Проспект», 1999.-392с. 5. Бухгалтерский учет на производстве, А. М. Абашина, А. А. Маковский, М. Н. Симонова, И. К. Талье. – 2-е изд., перераб. – М.: Филинъ, 1998.-374с. 6. Вахрушина М.А. Бухгалтерский управленческий учет – М.: ЗАО Финстатинформ 1999-360с. 7. Долгушин В.В.; Леошко В.П. Методы учета затрат на производство и калькулирование себестоимости продукции: текст лекций.-Белгород: Кооперативное образование, 1999.-36с. 8. Карпова Т.П. Управленческий учет: Учебник.-М.: ЮНИТИ, 2000-350с. 9. Козлова Е.П., Парашутин Н.В. и др. «Бухгалтерский учет». М.; финансы и статистика, 1998. 10. Кондратова И. Г. ''Основы управленческого учета'', '' Финансы и статистика'', М.; 1998 г. 11. Кондраков Н.П. Бухгалтерский учет. М.; Инфра-М.2000.-558с. 12. Николаева С. А. Принципы формирования и калькулирования себестоимости. – М.: Аналитика-Пресс, 1997.-144с. 13. Палий В., Вандер " Управленческий учет (с элементами финансового учета)", М.; 1997г. 14. Шим Д. К. Сигел Д. Г. Методы управления стоимостью и анализа затрат: перевод с англ. – М.: Филинъ, 1996.-344с. 15. Шеремет А.Д. Управленческий учет- М.: ИД ФБК-ПРЕСС -510с. СОДЕРЖАНИЕ: Введение 1. Организационно – экономическая характеристика хозяйствующего субъекта 5 2. Значение и задачи учета материальных затрат 2.1. 2.2. 3. Организация документооборота по движению материалов и учета расходования их в производстве 4.. Совершенствование учета материальных затрат эффективного управления ими Заключение Список использованной литературы Приложение: Введение Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета. Существующая в рамках централизованно управляемой экономики, система бухгалтерского учета затрат на производство своей основной целью ставила задачу получения точной и подробной информации обо всех фактически понесенных в процессе производства затрат и калькулирования полной фактической себестоимости выпускаемой продукции, производимых работ и услуг. Эта информация использовалась для централизованного ценообразования и контроля установленных сверху плановых заданий. И хотя в рамках системы обработки информации о себестоимости имелась возможность получения информации о затратах с достаточно большой степенью оперативности и аналитичности, большая ее часть не востребовалось, так как не было глобального стимула для снижения затрат на производство и внедрения новых методов управления формированием себестоимости. Рынок координально изменяет подходы к построению системы управления себестоимостью. Только достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод. В современной жизни важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею доходами и расходами, причем в условиях рыночной доходы в значительной степени зависят от конъюнктуры, а расходы- в существенно большей степени от работы самого предприятия, деятельности его администрации и усилий трудового коллектива. Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания теоретиков и практиков учета.

Сегодня существуют, на наш взгляд, две проблемы учета затрат: Первая - заключается в переориентации отечественной теории и накопленной в этой области практического опыта на решения новых задач, стоящих перед системой управления в условиях развития рыночных отношений в России. Вторая, не менее важная проблема- изучение зарубежного опыта организации управленческого учета, создания новых нетрадиционных систем получения информации об издержках производства отечественных предприятий, применение современных подходов к калькулированию себестоимости продукции, определению финансовых результатов, а также использование этой информации для контроля, анализа, прогнозирования и регулирования производственной деятельности. Адаптация отечественного учета к потребностям рыночной экономики- длительный и сложный процесс, заимствуя из него все полезное для нас, необходимо беречь и сохранить традиции российского бухгалтерского учета, развивать и использовать в практике работы предприятий те разработки и начинания, которые не смогли получить своего развития и распространения в условиях централизованной экономики. Объектом исследования для написания дипломной работы послужило открытое акционерное общество «Масложиркомбинат «Армавирский». В первом вопросе работы дана краткая организационно – экономическая характеристика предприятия, оценка постановки и организации учета на предприятии. Во втором вопросе показывается значение информации о производственных запасах и материальных затратах для управления ими, раскрываются задачи управленческого учета материальных затрат как основного экономического элемента. В третьем вопросе излагаются способы оценки материальных затрат для включения их в себестоимость, раскрывается их сущность. В четвертом вопросе излагается порядок составления первичных документов на отпуск материалов и других аналогичных ценностей в производство, порядок списания их на счета затрат. В пятом вопросе рассматриваются направления управленческого процесса в эффективности деятельности, новые системы учета затрат, их содержание и возможность использования.

1. Организационно-экономическая характеристика ОАО МЖК «Армавирский»

1.1. Организационно-правовая характеристика ОАО «Масложиркомбинат «Армавирский» является крупнейшим предприятием России по переработке семян подсолнечника и косточек фруктовых плодов. Комбинат основан в 1894 году. Комбинат преобразован из государственного предприятия в открытое акционерное общество и действует на основании Устава, утвержденного решением Общего собрания акционеров, в соответствии с Указом Президента РФ №721 от 01.07.92г. «Об организационных мерах по преобразованию государственных предприятий в акционерные общества». Общество осуществляет свою деятельность в соответствии с действующим законодательством РФ и Уставом. Юридической базой функционирования предприятия является Гражданский Кодекс РФ, Федеральный Закон РФ №208 – ФЗ от 26.12.95г. «Об акционерных обществах». ОАО МЖК «Армавирский» является юридическим лицом и создано без ограничения срока деятельности, имеет в собственности имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество осуществляет свою деятельность на коммерческой основе в целях получения прибыли. Основными видами деятельности Общества являются: - промышленная деятельность, - торговая деятельность, - посредническая деятельность, - закупочная и сбытовая деятельность, - строительство и эксплуатация пищевых предприятий. Производство предприятия состоит из основных цехов: маслоэкстракционного, сырьевого, майонезно - рафинационного и косточкового, вспомогательных и обслуживающих производств и участков. Производственная структура ОАО МЖК «Армавирский» представлена на рисунке 1.1. Тип построения производственной структуры предприятия – предметный.

Производственная деятельность комбината направлена на переработку различных видов масличного сырья (семян подсолнечника), получение растительных масел, майонеза и попутной продукции – шрота. Выпускаемая продукция – масло подсолнечное прессовое нерафинированное, рафинированное, дезодорированное, фасованное, шрот подсолнечный, майонез, масла косточковых культур, крошки косточковой. Предприятие по технологическим условиям относится к предприятиям с непрерывным процессом производства. На сегодняшний день на комбинате сложилась обстановка, при которой из-за отсутствия собственных оборотных средств, отсутствия льготных кредитов на покупку масличного сырья, предприятие перерабатывает семена на давальческой основе, в связи с чем производство стало носить сезонный характер. Основными поставщиками маслосемян являются хозяйства Краснодарского края (Новокубанский, Отрадненский, Гулькевичский, Успенский, Белоглинский, Курганинский, Павловский, Тихорецкий районы). До 50% семян подсолнечника поставляется из соседних регионов Ростовской области, Ставропольского края, Калмыкии. Потребителями продукции комбината являются не только жители города Армавира и Краснодарского края, но и практически в любом городе России продукция комбината пользуется спросом. Наиболее крупные потребители масла подсолнечного – «Жировой комбинат» г. Екатеринбурга, Троицкий жировой комбинат, Иркутский масложиркомбинат, ООО «Конфин» г. Москва и другие, шрота подсолнечного – птицефабрика края: ТОО «Армавирское», птицефабрика «Динская», «Белореченская», «Ейская», «Тбилисская» и другие В условиях рыночной экономики важнейшим фактором нормативного функционирования производства является, как уже было сказано выше – управленческая деятельность, которая обеспечивается информацией, удовлетворяющим требованиям менеджеров и ее подчиненностью потребностям организационной структуры предприятия. Организационные структуры управления отличаются большим многообразием и зависят от множества факторов. На ОАО МЖК " Армавирский" организационная структура официально находит свое выражение в штатном расписании, фактически она обеспечивает согласованность отдельных видов деятельности и усилий подразделений по выполнению основных задач и целей.

Области хозяйственной деятельности можно представить рисунком 1.2.

Рис. 1.2 - Области хозяйствования деятельности ОАО МЖК «Армавирский»

Полная организационная структура предприятия зависит от следующих факторов: - характера производства и его отраслевых особенностей, состава выпускаемой продукции, технологии изготовления, масштаба и типа производства, уровня технической оснащенности предприятия; - форм организации управления; - соответствия структуры аппарата управления и иерархической структуры производства; - соотношения между отраслевой (по продукту) и территориальной (по региону) формами управления; - уровня механизации и автоматизации управленческих работ, квалификации работников, эффективности их труда. Руководство ОАО МЖК «Армавирский» изучив выше перечисленные факторы, сугубо индивидуальные свои условия, разработали и приняли линейно – функциональную структуру управления. Это форма управления в которой комбинируется линейное и функциональное управление, что позволяет сочетать централизацию и децентрализацию в управлении. Ответственность за производство, сбыт, финансы и другое возлагается на функциональных управляющих, которые подчиняются высшему руководству, линейный персонал может сконцентрировать свое внимание на текущей деятельности. Недостатками данной структуры являются: - отсутствие гибкости во взаимоотношениях работников аппарата управления из-за применения формальных правил, в результате затрудняется и замедляется передача информации, что сказывается на скорости и своевременности принятия управленческих решений; - необходимость согласования действий функциональных служб резко увеличивает объем работы руководителя организации и его заместителей, чрезмерно централизует оперативное управление производством. Принятая на ОАО МЖК «Армавирский» организационная структура соответствует общим правилам: 1 Удовлетворение потребностей персонала разных уровней управления в необходимой для принятия решений информации. Управленческий учет как система должен быть организован на предприятиях в трех уровнях: нулевом, первом, последующих. 2 Обоснованность по отношению к каждому производственному подразделению, где возникают затраты принципа «затраты – объем переработки сырья – прибыль». Затраты можно признать в достаточной степени обоснованными, если производственные мощности подразделений будут иметь оптимальную загрузку. 3 Обобщение информации по центрам возникновения затрат, ответственности и рентабельности. Обязательным в свободном учете является отражение собственных затрат подразделений, величины трансфертных цен на материальные ресурсы и готовую продукцию, уровня прибыли. 4 Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируются на использовании планов и смет. Построение учета затрат в соответствии с организационной структурой позволяет связать деятельность работы всего предприятия. Организационная структура предприятия представлена на рисунке 1.3.

1.2. Основные технико-экономические показатели деятельности ОАО МЖК «Армавирский»

Для оценки работы комбината в отделе экономики и финансов систематически осуществляется анализ основных экономических показателей производства. Данные анализа позволяют выявить резервы производства и служат основанием для планирования дальнейшего производства, оценки его возможностей в части увеличения объема производства и сбыта продукции. Выявление внутренних и внешних факторов производства, позволяет руководству принимать оптимальные решения по устранению выявленных недостатков и обеспечивать рациональный процесс производства и сбыта продукции. Существующая система анализа технико-экономических показателей позволяет минимизировать затраты, повысить эффективность управления и производства в целом. В таблице 1.4 приведены основные технико-экономические показатели работы ОАО МЖК «Армавирский» в период с 2001 года по 2002 год.

Таблица 1.4 - Основные технико-экономические показатели работы ОАО МЖК «Армавирский»

Данные таблицы 1.4 показывают, что за анализируемый период на предприятии выручка от реализации снизилась на 61973 тыс. руб., что к 2001 году составило 79, 62%. Данный спад обусловлен снижением выпуска продукции в фактических ценах на 61973 тыс. руб. или на 79, 62%. Показатели материальных затрат уменьшились на 37264 тыс. руб., что составило 82, 43%. Снижение темпов роста материальных затрат привело к снижению себестоимости продукции на 19277 тыс. руб., что составило 92, 38%. Затраты на 1 рубль товарной продукции увеличились на 9, 65 коп. или на 1, 29%. При этом коэффициент материалоемкости снизился на 0, 49 (99, 32%). Эффективность использования основных фондов за анализируемый период снизилась на 0, 66 руб., что составило к 2001 году – 78, 85%, в то время как их стоимость возросла на 4926 тыс. руб. или на 5, 19%. Численность персонала ОАО «МЖК «Армавирский» увеличилась незначительно, всего на 26 человек или на 4, 6%. Наблюдается спад производительности труда на 108, 38 тыс. руб. или на 79, 35% в основном это вызвано технологическими и организационными факторами. В 2002 году наблюдается значительное снижение показателей прибыли по сравнению с 2001 г. Прибыль от реализации уменьшилась на 310283 тыс. руб. или на 27, 94%, чистая прибыль – на 25867 тыс. руб. или на 36, 13%. В связи с уменьшением величины прибыли падает рентабельность. За анализируемый период она упала на 11, 87, а рентабельность от продажи на 9, 65%. Состав и структура затрат на производство произведенных предприятием представлены в таблице 1.5. Таблица 1.5 – Структура затрат на производство

Последнее изменение этой страницы: 2019-10-03; Просмотров: 204; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||