|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

I.1 Исторический аспект становления системы резервов в России в период с 1992 по 2001г.

Российское страхование в постсоциалистический период получило импульс в своём развитии с принятием Закона РФ от 27 ноября 1992 г. за № 4015-I " О страховании», в который в дальнейшем были внесены поправки 31 декабря 1997г[1]. и 20 ноября 1999г[2]. Данным законом было определено понятие и источник формирования страховых резервов: «Для обеспечения выполнения принятых страховых обязательств, страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности». С 1992 по 1994г. ( год введения Правил формирования страховых резервов по видам страхования иным, чем страхование жизни[3], по которым страховщики до 31 декабря 1994 года обязаны привести в соответствие размеры ранее сформированных страховых резервов по видам страхования иным, чем страхование жизни, с размерами, определенными в соответствии с утвержденными Росстрахнадзором Правилами; страховщики, не представившие до 1 декабря 1994 года в Росстрахнадзор утвержденные в страховых организациях положения о формировании страховых резервов, разработанные на основании утверждённых Правил, формируют технические резервы по видам страхования иным, чем страхование жизни в предусмотренном Росстрахнадзором порядке[4]) используется нормативный метод исчисления страховых резервов, который характеризуется недостаточной точностью. До 1994г. в России страховщики на основе нормативного метода формировали запасные фонды по видам страхования. Методика позволяла страховым компаниям в значительный мере влиять на финансовый результат деятельности страховой организации, т. е. изменять его в ту или иную сторону по своему усмотрению, что вызывало недоверие к их отчётности. В результате в основу новых Правил была заложена германская система технических резервов, которая используется и поныне. В дальнейшем, в процессе развития страхования в РФ, возникла объективная потребность в более «жёстком» и эффективном регулировании денежных потоков в страховании. И 14 марта 1995 г. Приказом Росстрахнадзора № 02-02/06 введены в действие новые Правила размещения страховых резервов, с введением которых в действие прекращают действие Правила размещения страховых резервов, утвержденные Росстрахнадзором 9.06.93 г. приказом № 02-02/17. В дальнейшем вносятся изменения от 20 октября 1998г[5]., 22 февраля 1999г[6]. и 16 марта 2000г[7].Следует упомянуть также Федеральный закон от 21 декабря 1994 г. № 69 – ФЗ " О пожарной безопасности" (с изменениями от 22 августа 1995 г., 18 апреля 1996г[8]., 24 января 1998[9] г.), за которым последовало Постановление Правительства РФ от 12 июля 1996 г. № 789" О фондах пожарной безопасности и противопожарном страховании" (с изменениями от 19 июня 1998г[10].). В связи с введением в действие данного постановления изменился порядок расчёта базовой страховой премии при определении резерва незаработанной премии и резерва произошедших, но незаявленных убытков, по договорам противопожарного страхования[11]. Теперь в тарифную ставку по договорам противопожарного страхования необходимо включать отчисления в фонд пожарной безопасности.

I.2 Сущность технические резервы.

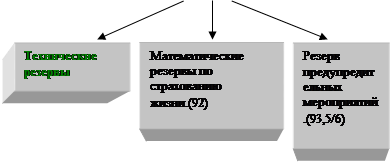

Технические резервы – это основная часть страховых резервов, формируемых страховщиком по рисковым видам страхования в виде средств, предназначенных для погашения своих обязательств перед страхователями в соответствии с договором страхования или в силу закона. Ниже представлена схема, отражающая базовую систему страховых резервов, формируемую страховой организацией в России.

расходов и платежей(89)

Необходимо также отличать понятие страховых резервов от «резервный капитал». Если первое это средства страхователей, то второе является собственностью страховой компании. Термин «технические», в практике стран с развитым рынком, обозначает резервы, создание которых обусловлено требованиями техники проведения страховых операций – в отличие от обычных резервов. Это означает, что в зарубежном страховании технические резервы, по сути, то же, что страховые резервы в России. Российская система страховых резервов, в свою очередь, чётко определяет, что технические резервы формируются только в рисковом страховании. Страховые резервы являются для страховщика также источниками средств или активов. Резервы в виде активов и собственные средства, размещённые в активы, являются гарантией исполнения страховой организацией своих обязательств по договорам страхования. При этом их размещение должно осуществляться с учётом ликвидности, надёжности и прибыльностью объекта вложения. Учитывая важную социальную функцию, которую выполняет страхование, государство регламентирует также и порядок размещения резервов[13]. |

|||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 155; Нарушение авторского права страницы

Общие Страховы резервы

Общие Страховы резервы

Резервный капитал(86)

Резервный капитал(86) Оценочные резервы(82)

Оценочные резервы(82)

Резервы предстоящих

Резервы предстоящих

Содержание и сущность страховых резервов, а в частности технических, регулируют Правила формирования резервов по видам страхования иным, чем страхование жизни, утверждённые Приказом Росстрахнадзора от 18.03.94 № 02-02/04., создание которых страховщиком регламентировано ст. 26 Закона «О страховании» от 27 ноября 1992г. Указанная статья ввела в отечественную практику единое понятие – страховые резервы. Данный термин не следует путать с понятиями резервный фонд и страховой фонд, поскольку их внутреннее содержание различается. Например, резервный фонд формирует любое акционерное общество в размере не менее 15 % от уставного капитала путём обязательных ежегодных отчислений от прибыли в размере не менее 5 % до достижения размера, установленного обществом. Страховой фонд представляет собой часть совокупного общественного продукта, используемую для возмещения потерь, причинённых народному хозяйству стихийными бедствиями, катастрофами, несчастными случаями, авариями, преступлениями и другими неблагоприятными событиями в жизни общества[12]. Важнейшим принципом функционирования страхового фонда является равенство между страховыми выплатами и поступающими страховыми премиями в размере нетто-премии. Таким образом, для нормального функционирования страхового фонда необходимо соблюдение эквивалентности между его доходами и расходами. В свою очередь «страховые резервы» - это не что иное, как предполагаемые обязательства страховщика по заключённым договорам страхования, не исполненные на отчётную дату. Причём, если страховые резервы имеют уже изначально определённое направление использования средств, то направление расходования страхового фонда при его формировании ещё не определено. Одной из важнейших задач страховщика является определение необходимого размера страховых резервов, т. е., с одной стороны, средств, исключаемых из поступающей страховой премии и не рассматриваемых как доход страховщика, с другой - достаточных для выплаты по договорам страхования. Поэтому можно говорить, что страховые резервы представляют собой величину страхового фонда, формируемого страховщиком для выполнения обязательств по страховым выплатам, по состоянию на конкретную (отчётную) дату. С учетом вышеизложенного неверно говорить о необходимости " увеличения технических резервов", не приводя при этом дополнительных аргументов. К тому же сам по себе размер резервов немного скажет о прибыльности и надёжности страховой компании. Очевидно, размер страховых резервов может увеличиваться только в той мере, в которой увеличиваются обязательства страховщика по договорам страхования. Иной подход противоречит сущности страхования и наносит ущерб государственным интересам. Действительно, поскольку средства в размере страховых резервов исключаются из дохода страховщика, это влечет за собой сокращение налогооблагаемой базы, и такой подход оправдан, но только до тех пор, пока страховщик проводит операции по страхованию и формирует технические резервы. Если же у страховщика нет обязательств по договорам страхования, значит, не целесообразно и формирование страхового резерва, а следовательно, и доход страховщика подлежит налогообложению в полной мере.

Содержание и сущность страховых резервов, а в частности технических, регулируют Правила формирования резервов по видам страхования иным, чем страхование жизни, утверждённые Приказом Росстрахнадзора от 18.03.94 № 02-02/04., создание которых страховщиком регламентировано ст. 26 Закона «О страховании» от 27 ноября 1992г. Указанная статья ввела в отечественную практику единое понятие – страховые резервы. Данный термин не следует путать с понятиями резервный фонд и страховой фонд, поскольку их внутреннее содержание различается. Например, резервный фонд формирует любое акционерное общество в размере не менее 15 % от уставного капитала путём обязательных ежегодных отчислений от прибыли в размере не менее 5 % до достижения размера, установленного обществом. Страховой фонд представляет собой часть совокупного общественного продукта, используемую для возмещения потерь, причинённых народному хозяйству стихийными бедствиями, катастрофами, несчастными случаями, авариями, преступлениями и другими неблагоприятными событиями в жизни общества[12]. Важнейшим принципом функционирования страхового фонда является равенство между страховыми выплатами и поступающими страховыми премиями в размере нетто-премии. Таким образом, для нормального функционирования страхового фонда необходимо соблюдение эквивалентности между его доходами и расходами. В свою очередь «страховые резервы» - это не что иное, как предполагаемые обязательства страховщика по заключённым договорам страхования, не исполненные на отчётную дату. Причём, если страховые резервы имеют уже изначально определённое направление использования средств, то направление расходования страхового фонда при его формировании ещё не определено. Одной из важнейших задач страховщика является определение необходимого размера страховых резервов, т. е., с одной стороны, средств, исключаемых из поступающей страховой премии и не рассматриваемых как доход страховщика, с другой - достаточных для выплаты по договорам страхования. Поэтому можно говорить, что страховые резервы представляют собой величину страхового фонда, формируемого страховщиком для выполнения обязательств по страховым выплатам, по состоянию на конкретную (отчётную) дату. С учетом вышеизложенного неверно говорить о необходимости " увеличения технических резервов", не приводя при этом дополнительных аргументов. К тому же сам по себе размер резервов немного скажет о прибыльности и надёжности страховой компании. Очевидно, размер страховых резервов может увеличиваться только в той мере, в которой увеличиваются обязательства страховщика по договорам страхования. Иной подход противоречит сущности страхования и наносит ущерб государственным интересам. Действительно, поскольку средства в размере страховых резервов исключаются из дохода страховщика, это влечет за собой сокращение налогооблагаемой базы, и такой подход оправдан, но только до тех пор, пока страховщик проводит операции по страхованию и формирует технические резервы. Если же у страховщика нет обязательств по договорам страхования, значит, не целесообразно и формирование страхового резерва, а следовательно, и доход страховщика подлежит налогообложению в полной мере.