|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирования финансовых показателей ⇐ ПредыдущаяСтр 6 из 6

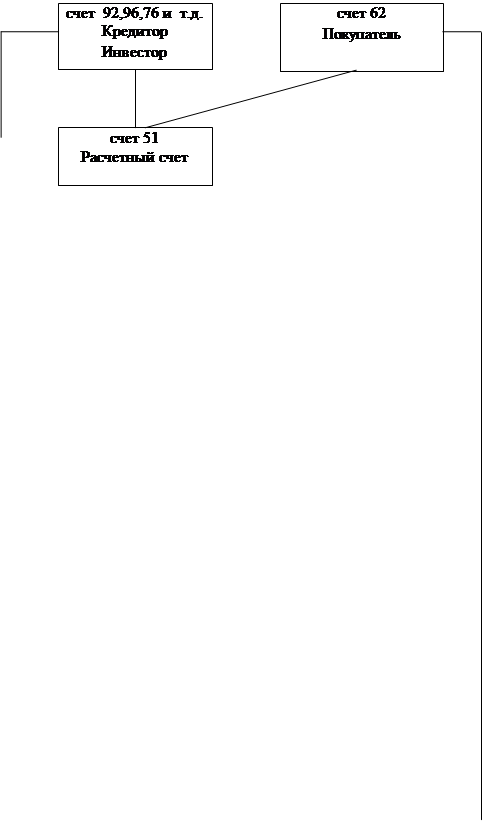

Описание схемы формирования финансовых показателей

1. На расчетный счет предприятия поступают средства от кредиторов и инвесторов для организации производства товаров, работ и услуг в определенном ассортименте и количестве (согласно ТЭО) 2. Администрация предприятия расходует эти средства на приобретение основных фондов, сырья, материалов, оплату работ и услуг других организаций, электроэнергии, ГСМ, аренды, платы за землю, оплату сборов и пошлин и т.д. При этом несет ответственность за возврат средств инвесторам и кредиторам в полном объеме, а также выплаты дивидендов и кредитных ставок. 3. Администрация выплачивает рабочим и служащим основную заработную плату (сумму тарифов), а также может авансировать рабочих и служащих в пределах их дополнительной заработной платы. 4. Рабочие и служащие производят товары, работы и услуги и реализуют их покупателям, в числе которых могут быть и они. При этом учитываются затраты на единицу продукции и основная зарплата в размере тарифных ставок за отработанное время. 5. Покупатели оплачивают приобретенные товары, работы услуги по договорным ценам, в которых учитывается себестоимость единицы продукции и добавленная стоимость (дельта). 6. Себестоимость реализованной продукции возвращается инвесторам или кредиторам по мере реализации. А также может быть принята на расчетный счет на организацию следующего цикла производства в соответствии с договором и ТЭО. 7. Добавленная стоимость от реализации товаров, работ и услуг распределяется на: а) внебюджетные отчисления - пенсионный фонд - фонд социального страхования - фонд Чернобыля б) отчисления в бюджет в) Авторский фонд развития производства науки им. Братьев Фейгиных (0.42%) г) дополнительную заработную плату д) создание резервного фонда Примечание: Резервный фонд расходуется на выплату дивидендов, выплату кредитных ставок, выплату зарплаты работодателю, служащим и прочие платежи.

Ответственность плательщиков Ответственность за исчисления и своевременность уплаты налога на добавленную стоимость, акцизного сбора и отчислений в государственные внебюджетные фонды возлагается на плательщиков налогов согласно статьям 17 и 18 Закона Украины “О налогообложении прибыли предприятий”.

Контроль за отчислениями Контроль за поступлением налогов и отчислений в государственные внебюджетные фонды возлагается на Государственную налоговую администрацию Украины. Контроль и сопровождение за ходом апробации методики Контроль и сопровождение за ходом апробации методики возлагает на себя автор новой экономической системы Фейгин Юрий Григорьевич и министерства и ведомства Кабинета Министров Украины. .

Заключительные положения Размеры ставок налогов и отчислений в бюджет и государственные внебюджетные фонды могут уточняться Верховным Советом Украины при утверждении бюджета на последующий финансовый год. Налогом на добавленную стоимость не облагаются товары, работы, услуги реализованные по себестоимости или с учетом установленной Кабинетом министров Украины рентабельности. В настоящей методике по новому интерпретируется применение налога на добавленную стоимость, классически представляющей собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг, и вносится в бюджет по мере их реализации и акцизного сбора, представляющего собой косвенный налог, изменяющий налог на добавленную стоимость (сумму налогов) в сторону увеличения, а также может изменять общую сумму налогов (налога на добавленную стоимость) в сторону уменьшения Перечень и ставки акцизов на отдельные товары и услуги народного потребления могут уточнятся Верховным Советом Украины по представлению Кабинета министров Украины. Действия нормативных актов ( законов, постановлений, положений и инструкций ) в части противоречащей настоящей методики на предприятия, организации и учреждения, принимающими участие в апробации новой экономической системы и заключившими договор с Авторским фондом развития производства и науки им. Братьев Фейгиных и Кабинетом министров Украины в части наполнения бюджета не распространяются. От автора Настоящая методика исключает необоснованное увеличение себестоимости продукции. Возрастает контроль за распределением со стороны заинтересованных лиц, а именно пенсионерами, акционерами, инвесторами, рабочими и служащими, что положительно скажется и на работодателях. Максимально снижается налоговый пресс на юридических лиц. При снижении налогового пресса резко повысятся поступления в бюджет не только в количественном критерии но и в динамике поступлений. Беря деньги для начального производства под проценты в банках и у инвесторов юридическое лицо гарантирует возврат с разумным приращением за свой счет, при этом не являясь единственным потребителем продукции произведенной под его началом. Развивается производство поднимается уровень жизни всего населения. Снимаются ограничения в производстве товаров и оказании услуг за счет появления платежеспособного населения Украины ввиду выплаты заработной платы по мере реализации продукции, тут же перечислений доли средств пенсионерам и работникам бюджетной сферы (врачам, учителям, военнослужащим). Расширяются потоки оборота финансовых средств покупательская способность населения поднимается и реализация продукции на внутреннем рынке не затрудняется. Новая методология стимулирует отечественного производителя для выпуска продукции на внутренний и внешний рынки, исправляет тяжелое положение населения. Новая экономическая система в рамках которой изложена настоящая методика надежный инструмент стимулирующий отечественного производителя и устраивающий работодателей, рабочих, служащих, пенсионеров.

|

Последнее изменение этой страницы: 2019-10-03; Просмотров: 200; Нарушение авторского права страницы