|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка экономической эффективности разработки ⇐ ПредыдущаяСтр 5 из 5

Каждая разрабатываемая автоматизированная система должна приносить доход, превышающий расходы на его разработку, т.е. быть экономически эффективной. Разработанная мной система клиринговых расчетов рассматривается как коммерческий продукт, предназначенный для тиражирования на рынке. В данном случае, для расчета экономической эффективности проекта необходимо учитывать: расчет единовременных затрат разработчика; тиражирование и реализация программного обеспечения; план прибыли от продаж; финансовый план проекта; определение экономической эффективности проекта. Расчет единовременных затрат разработчика К единовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов, исследование рынка и рекламу. Фактическая трудоемкость работ по стадиям научно-исследовательских работ представлена в таблице 5.

Таблица 5 Содержание стадий научно-исследовательской работы

В смету затрат на научно-исследовательские работы включаются: материальные затраты; основная и дополнительная заработная плата; отчисления на социальные нужды; стоимость машинного времени на подготовку и отладку программы; стоимость инструментальных средств; накладные расходы. Материальные затраты Материальные затраты - это отчисления на материалы, использующиеся в процессе разработки и внедрении программного продукта, например, стоимость бумаги, тонера для принтера, дискет, дисков и т.д. по действующим ценам. В процессе работы использовались материалы и принадлежности, представленные в таблице 6.

Таблица 6 Использованные материалы и принадлежности

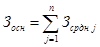

Основная и дополнительная заработная плата Основная заработная плата включает зарплату всех сотрудников, принимающих непосредственное участие в разработке программного продукта. В данном случае учитывается основная заработная плата разработчика - студента, дипломного руководителя, консультанта по экономической части. Таким образом, основная заработная плата (Зосн) при выполнении научно-исследовательских работ рассчитывается по формуле:

Где Зсрднj – зарплата j-го сотрудника, руб.; n – количество сотрудников, принимающих непосредственное участие в разработке программного продукта. Среднедневная зарплата разработчика (Зраз/д) определена из расчета 8000 руб. в месяц и равна:

Для расчета заработной платы разработчика (Зраз) необходимо сразу указать, что всего научно-исследовательских работ производились в течение 231 дня. Заработная плата исполнителя в целом составляет:

Зраз=205 дн.*350 руб./день=71750 руб.

На консультации запланировано: 23 часов – дипломный руководитель 3 часа – консультант по экономике. Заработная плата дипломного руководителя составляет 40 руб./час. Следовательно, среднедневная зарплата дипломного руководителя равна:

Зрук=23*40=920 руб.

Заработная плата консультанта по экономике составляет 40 руб./час. Следовательно, среднедневная зарплата равна:

Зконс=3*40=120 руб.

Получаем, основная заработная плата при выполнении научно-исследовательских работ равна:

Зосн=Зраз+Зрук+Зконс=71750+920+120=72790 руб.

Дополнительная заработная плата составляет 10 % от основной, следовательно:

Здоп=0, 1*Зосн=0, 1*72790=7279 руб.

Итого основная и дополнительная заработная плата составляют:

Зобщ=Зосн+Здоп=72790+7279=80069 руб.

Отчисления на социальные нужды Отчисления на социальные нужды на сегодняшний день составляют 26% от общего фонда заработной платы, следовательно:

Осоц=Зобщ*0, 26=80069*0, 26=20817, 94 руб.

Стоимость машинного времени на подготовку и отладку программы Затраты на оплату машинного времени (Зомв) зависят от себестоимости машино-часа работы ЭВМ (Смч), времени работы на ЭВМ (Тэвм) и включают в себя амортизацию ЭВМ и оборудования, затраты на электроэнергию. Таким образом, себестоимость машино-часа работы ЭВМ составила:

Смч=0, 24 кВт/час*1, 16 руб./кВт=0, 28 руб./час

Время работы на ЭВМ вычисляется по формуле:

Тэвм= Тэвм=0, 35*Тэск+0, 6*Ттех пр+0, 8*Траб пр+ +0, 6*Твн=0, 35*25+0, 6*30+0, 8*39+0, 6*10=131 день

где Тэск, Ттех пр, Траб пр, Твн – фактические затраты времени на разработку эскизного, технического, рабочего проектов и внедрения соответственно, с учетом поправочных коэффициентов, дни.

Тэвм=131 дн*8ч=1048 ч

Себестоимость электроэнергии рассчитывается следующим образом:

Сэл= Тэвм*Смч=1048*0, 28=293, 44 руб.

Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на приобретение оборудования и его эксплуатацию, причем следует учитывать, что если машина используется еще для какой-нибудь работы, то в статью расходов включают только часть стоимости в виде амортизационных отчислений. Имеем формулу:

Ам=(Оф*Нам*Тэвм)/(365*100),

Где Оф – первоначальная стоимость оборудования, руб.; Нам – норма амортизации, % (принято 20%); Тэвм – время использования оборудования, дней. Первоначальная стоимость оборудования представлена в таблице

Таблица 7 Себестоимость оборудования и амортизационные отчисления

Согласно таблице 7 первоначальная стоимость оборудования составила 29840 руб. Произведем расчет затрат на амортизацию:

Ам=(29840*20*131)/(365*100)= 2135, 40 руб.

Стоимость машинного времени Затраты на оплату машинного времени (Зовм) включают: Затраты на оборудование - 2135, 40 руб. Затраты на электроэнергию – 290, 87 руб. Таким образом, стоимость машинного времени составляет:

Зовм=2135, 40+290, 87=2426, 27 руб.

Стоимость инструментальных средств Стоимость инструментальных средств включает в себя стоимость системного программного обеспечения, использованного при разработке программного продукта в размере износа за этот период. Стоимость системного программного обеспечения отображена таблице 8.

Таблица 8 Стоимость системного программного обеспечения

Норма амортизации для системного программного обеспечения – 30%, время использования - 139 день. Амортизационные отчисления, входящие в стоимость разрабатываемого программного обеспечения, рассчитываются по формуле:

Аис=(Оф*Нам*Тэвм)/(365*100),

Где Оф – первоначальная стоимость инструментальных средств, руб.; Нам – норма амортизации, % (принято 30%); Тэвм – время использования оборудования, дней.

Аис=(33925*30*131)/( 365*100)= 3652, 75 руб.

Накладные расходы Накладные расходы составляют 30 % от суммы основной заработной платы, а значит:

Рн=Зосн*0, 3=72790*0, 3=21837 руб.

По данным вышеприведенных расчетов составляется смета затрат на программное обеспечение, демонстрируемая таблицей 9. Таблица 9 Смета затрат на программное обеспечение

Получаем, что затраты на научно-исследовательские работы равны:

Книр=130284, 96руб.

Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоемкости и составляется инвестиционный план, показанный в таблице 10.

Таблица 10 План инвестиций

Тиражирование и реализация программного обеспечения Для построения плана реализации программного обеспечения был произведен анализ его рыночных возможностей. В результате анализа было обнаружено отсутствие в открытой продаже программных продуктов, выполняющих аналогичные функции. План по реализации программного обеспечения, представленный в таблице 11, показывает объем тиражирования, цену, выручку от реализации и доходы от сопровождения на соответствующий период по каждому из сегментов.

Таблица 11 План по реализации программного обеспечения

После составления плана по реализации программного обеспечения необходимо рассчитать смету затрат на его тиражирование, рекламу и сопровождение. Затраты на рекламу планируются на основании того, что она будет осуществляться путем рассылки буклетов потенциальным покупателям системы. Затраты на сопровождение планируются из расчета 700 рублей на единицу проданного экземпляра программы. Итоги расчетов по затратам тиражирование, рекламу и сопровождение представлены в таблице 12.

Таблица 12 Смета затрат

План прибыли от продаж Для составления плана прибыли от продаж необходимо учитывать результаты расчетов выручки от реализации, доходов от сопровождения программного обеспечения, представленных в таблице 11, а так же общие затраты от реализации, представленные в таблице 12. План прибыли представлен в таблице 13.

Таблица 13 План прибыли

Финансовый план проекта Для оперативного управления финансами инвестиционного проекта необходимо сформировать таблицу, позволяющую оценить его финансовую состоятельность. Информация о денежных потоках от инвестиционной, операционной и финансовой деятельностей содержится в таблице 14.

Таблица 14 Оценка финансовой состоятельности проекта

Из таблицы 14 видно, что данный проект потребует 95826, 56 и 34458, 56 рубля инвестиций соответственно в первое и второе полугодие. Так как в первое полугодие продажа программного продукта не осуществляется, то для покрытия данного вида затрат потребуется 95826, 56 рубля. Эти средства можно получить либо вложив собственные средства, как в представленном случае, либо взяв банковский кредит. За второе полугодие планируется осуществить продажу семи копий программы и прибыль от продажи так же не покроет появившиеся на данном периоде затраты, т.е. потребуется дополнительное вложение 3321, 56 рубля. Доход ожидается начиная со второго полугодия 2006 года. Так как сальдо денежной наличности является положительной величиной нарастающим итогом по всем периодам, можно перейти к определению чистой текущей стоимости проекта, которая характеризует эффективность проекта. Определение экономической эффективности проекта Для определения экономической эффективности проекта необходимо рассчитать следующие показатели: чистая текущая стоимость; индекс доходности; внутренний коэффициент эффективности; максимальный денежный поток; период возврата капитальных вложений и срок окупаемости. Прежде чем приступить к расчету вышеуказанных показателей, необходимо отобразить денежные потоки нарастающим итогом в таблице 15.

Таблица 15 Денежные потоки, руб.

В данной таблице определяется чистый денежный поток, дисконтированный денежный поток и дисконтированный денежный поток нарастающим итогом. Коэффициент дисконтирования (α ) рассчитывается по формуле:

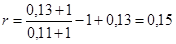

Где r – ставка дисконтирования, t – период времени. Ставка дисконтирования (r) рассчитывается по формуле:

При этом ставка рефинансирования равна 13%, инфляция – 11%, а риск – 13%. Таким образом, получаем:

Дисконтированный денежный поток рассчитывается как произведение коэффициента дисконтирования на сумму чистого денежного потока за соответствующий период. Чистая текущая стоимость проекта (NPV) представляет собой дисконтированный денежный поток нарастающим итогом. Она показывает прибыль, получаемую от выполнения проекта, приведенную на начало периода. Индекс доходности (SRR) определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

Где Пчt – прибыль чистая, At – амортизационные отчисления, Kt – капитальные вложения в основные и оборотные фонды, α t – коэффициент дисконтирования. Таким образом, индекс доходности равен:

SRR=(31137*0, 87+140898, 95*0, 81+143657, 7*0, 75+96029, 4*0, 7+93861, 2*0, 65+42572*0, 61+38215*0, 56)/ (95826, 56*0, 93+34458, 56*0, 87)=3, 57

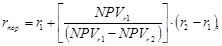

Индекс доходности показывает во сколько раз суммарный дисконтированный доход от выполнения проекта больше суммарных дисконтированных капитальных вложений в проект, другими словами во сколько раз доходы от проекта превысят расходы на него. Внутренний коэффициент эффективности проекта (IRR) или пороговое значение рентабельности рассчитывается по формуле:

Где rпор – внутренний коэффициент эффективности проекта, r1 – исходная ставка дисконтирования, r2 – ставка дисконтирования, при которой NPV меньше нуля, NPVr1 и NPVr2 – NPV соответственно при r1 и r2. Для этого возьмем такую ставку дисконтирования (r2=1, 14), при которой NPV станет меньше нуля. Полученные результаты сводятся в таблицу 16.

Таблица 16 Нахождение отрицательной чистой текущей стоимости проекта

Рассчитаем пороговое значение рентабельности:

r(пор.)= 0, 15+(285817, 34/(285817, 34-(-745, 75)))*(1, 14-0, 15)=1, 137

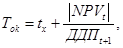

Значение внутреннего коэффициента эффективности проекта, равное 113, 7 % в полугодие или 129, 6% годовых, показывает с одной стороны рентабельность проекта, а с другой стороны – предельную ставку процента по банковскому кредиту, полученному для финансирования проекта. Срок окупаемости проекта (T ок) можно найти по формуле:

Где tx – количество периодов, при которых NPV меньше нуля, NPVt – последнее отрицательное значение NPV, ДДПt+1 – величина ДДП в t+1 периоде. Срок окупаемости проекта равен:

Т(ок)= 2+|-111653, 73/114128, 15|=2, 98

Значение: срока окупаемости проекта равное 2, 98 полугодия или 1, 49 года говорит о том, что только через данный промежуток времени проект окупит денежные средства, вложенные в его реализацию, и только затем начнет приносить доход. На основании данных таблицы 15 можно построить финансовый профиль проекта. В результате проведенного расчета показателей, характеризующих экономическую эффективность проекта можно сделать выводы о его выгодности, т.к. сальдо реальных накопленных денег во всех временных интервалах положительно, значение интегрального экономического эффекта больше нуля (NPV=285817, 34> 0), значение индекса доходности более единицы (SRR=3, 57> 1), а так же внутренний коэффициент эффективности значительно больше заданной ставки дисконтирования (IRR=1, 28> 0, 15). Заключение

В итоге я хотел бы сказать, что мне удалось разработать удобную систему для работы с клиентами на Станциях Технического Обслуживания автомобилей. Она удовлетворяет требованиям современных технологий разработки баз данных. Проектируемая информационная система рассчитывает стоимость запчастей к конкретному автомобилю используя имеющуюся базу данных по запасным частям, а также рассчитывает экономическую стоимость проведенных работ по ремонту автомобиля для клиента. Кроме этого информационная система запоминает введенные значения, результаты запросов по все критериям. В дальнейшей перспективе моя информационная система будет совершенствоваться и его возможности будут расширены в значительной степени. Планируется разработать и ввести расширенную по возможностям систему бухгалтерского учета и систему слежения за выполнением заказа. В цело можно сделать вывод о том что цель моей курсовой работы достигнута. Список использованной литературы

1. Автоматизированные информационные технологии в экономике: Учебник/ Под ред. Проф. Г.А. Титоренко. - М.: Компьютер, ЮНИЩ 1998. 2. Вендров А.М. CASE - технологии. Современные методы и средства проектирования информационных систем. - М.: Финансы и статистика, 1998. 3. Маклаков С.В. BFWin и ERWin. CASE-средства разработки информационных систем. М.: ДИАЛОГ-МИФИ, 2000. 4. Delphi 7 в подлиннике. А. Хомоненко. СПб: BHV, 2003 – 1216 стр. 5. Delphi. Советы программистов (2-е издание): В.Озеров. – СПб: Символ-Плюс, 2002. – 976 стр. 6. Borland Delphi 6. Руководство разработчика: С.Тейксейра, К.Пачеко. – М: Вильямс, 2002. – 1120 стр. 7. Принципы проектирования и разработки программного обеспечения. Учебный курс MCSD: Скотт Ф. Уилсон, Брюс Мэйплс, Тим Лэндгрейв. – М: Русская редакция, 2002. – 736стр. 8. Проектирование экономических информационных систем: Учебник/Г.Н.Смирнова, А.А.Сорокин, Ю.Ф.Тельнов. – М: Финансы и статистика, 2003. – 512стр. 9. Вендров А.М. Проектирование программного обеспечения экономических информационных систем. М.: «Финансы и статистика», 2002. 10. Самоучитель UML. Эффективный инструмент моделирования информационных систем: А. Леоненков. – СПб: BHV, 2001. – 304стр. 11. Delphi 7 на примерах/Под ред. Ю. С. Ковтанюка — К.: Издательство Юниор, 2003. — 384 с., ил. 12. Нестандартные приемы программирования на Delphi. — СПб.: БХВ-Петербург, 2005. — 560 с: ил. 13. UML диаграммы в Rational Rose – http: //www. с ase с lub.га. article s/rose2.html: 14. Объектно-ориентированный подход и диаграммы классов в UML http: //www.iti.bpbu.ru/publicationb.'i-u/Real UML.htm: 15. Основы проектирования реляционных баз данных http: //books.kulichki.net/data/sql/sqll/: 16. Понимание SQL (Understanding SQL). [SQL.RU] http: //www.sql.ni/docs/sql/u sqI/index.shtml: 17. Borland AML Portal. WWW: http: //www.almportal.ru 18. Компания Borland. WWW: http: //www.borland.com 19. Русскоязычный сайт компании Borland. WWW: http: //www.borland.ru 20. Сайт компании Statsoft. WWW: http: //statsoft.ru 21. Сайт компании Base Group Labs. WWW: http: //basegroup.ru

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 249; Нарушение авторского права страницы

,

,