|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Выпускная квалификационная работа:Стр 1 из 3Следующая ⇒

Выпускная квалификационная работа: КАЧЕСТВО ПРОДУКЦИИ И ПУТИ ЕГО ПОВЫШЕНИЯ (НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ОАО «МЕТАЛЛИСТ»)

Челябинск – 2005 Содержание

Введение 1. Понятие и показатели качества продукции 1.1 Управление качеством продукции 1.2 Экономика качества 2. Анализ системы управления качеством 2.1 Характеристика предприятия 2.2 Система управления качеством на предприятии 2.3 Характеристика качества продукции ОАО «Металлист» 3. Экономическая оценка качества в ОАО «Металлист» 3.1 Анализ хозяйственной деятельности ОАО «Металлист» 3.2 Оценка затрат на обеспечение качества продукции 3.3 Оценка потерь из-за низкого качества продукции 4. Предложения по развитию Системы управления качеством 4.1 Оценка затрат на развитие системы управления качеством 4.2 Экономическая эффективность повышения качества продукции на предприятии Заключение Список использованных источников Приложение 1 приложение 2 ВВЕДЕНИЕ

Сегодня, когда со всего света в Россию поступает много товаров не всегда хорошего качества, чтобы уберечь покупателей, нужна информация и контроль. Наши Предприятия сталкиваются с большими трудностями: сокращением производства, многие заводы останавливаются, коллективы не получают зарплату. Проблемы осложняются еще и нестабильностью в финансовой системе. Назревает вопрос, о каком же качестве может идти речь в такой ситуации? Лишь бы выжить, не допустить окончательного развала индустрии страны. В том-то и дело, что именно качество – это тот ключ, которым, как показывает опыт многих стран, открывают двери выхода из кризиса. Качество – многосложное понятие, и его обеспечение требует объединение научных сил, от творческого потенциала до практического опыта многих специалистов. И при нынешней ситуации в России проблема качества не только важна, но и должна быть решена совместными усилиями государства, Федеральных органов управления, руководителей коллективов предприятий, ученых, конструкторов, каждого инженера и рабочего. Качество продукции – это зеркало работы предприятия и в этом зеркале объективно отражается уровень применяемой техники, технологии и управления. Качество продукции - важнейшая экономическая категория и тесно связана с различными другими экономическими показателями, такими как себестоимость, прибыль, рентабельность и др. Для ОАО «Металлист» в условиях рыночных отношений постоянный выпуск качественной продукции означает очень многое, прежде всего формирование имиджа предприятия, уверенность и популярность, устойчивое и положительное отношение покупателей к фирме, ее товарам, услугам, атрибутам фирменному стилю, товарному знаку, рекламе. Таким образом, решение проблемы качества продукции на предприятии – это высокий его имидж у покупателей, это выход так же на внешний рынок, это основа для получения максимальной прибыли устойчивого качества продукции. Целью моей выпускной квалификационной работы является анализ качественных характеристик выпускаемой продукции, как инструмента для разработки мероприятий по улучшению качества продукции и стабилизации положения, рационализации расходов на производство и реализацию и увеличение прибыли ОАО «Металлист», а также повышение эффективности Системы управления качеством в рамках данного предприятия. В соответствии с этим идея моей работы – оценить затраты на выпуск продукции несоответствующего качества, а также работу Службы качества. В связи с поставленной целью рассмотрим задачи исследования. Одной из таких задач является изучение показателей качества выпускаемой продукции, т.к. не зная основных показателей нельзя оценить степень качества. Вторая задача – это анализ хозяйственной деятельности предприятия. Потому что, не представляя, чем занимается предприятие, невозможно оценить его финансовое состояние на сегодняшний день. Третьей задачей является определение уровня качества продукции, выпускаемой ОАО “Металлист”, для чего мы проведем оценку затрат на обеспечение качества продукции, а также оценим потери из-за низкого качества выпускаемой продукции. Четвертая задача – это оценка работы Службы системы управления качеством, а следовательно затраты на ее развитие. Из третьей и четвертой вытекает пятая задача, которая заключается в разработать мероприятия по повышению качества продукции и путей повышения эффективности работы Системы управления качеством. В первой части исследования будет представлено несколько общих понятий качества продукции, рассмотрены показатели, которыми характеризуется качество продукции, а также что такое управление качеством продукции. Вторая часть данной работы будет содержать краткую характеристику ОАО «Металлист», описание Системы управления качеством на предприятии и характеристику качества продукции. В третьей, основной части данной квалификационной работы будет проанализирована хозяйственная деятельность ОАО «Металлист», в которой увидим слабые и сильные стороны деятельности всего предприятия в целом. После этого перейдем к оценке затрат на обеспечение качества продукции. Выяснив какие нужно сделать затраты, чтобы получить продукцию высокого качества мы оценим потери из-за низкого качества. Четвертая часть будет являться заключительной, в которой будут предложены пути снижения затрат на качество продукции и соответственно его улучшения. Таким образом, в данной работе я проведу комплексный и глубокий анализ затрат и потерь и анализ работы СМК, представлю конкретные предложения по проведению целого ряда мероприятий, полезный для стабилизации и оздоровления состояния исследуемого объекта. В этом и заключается значимость работы, посредством реализации разработанных рекомендаций ОАО «Металлист» может значительно улучшить финансовое состояние, постоянно повышая качество продукции с меньшими затратами на это. Экономика качества

Ориентация стандартов ИСО серии 9001: 2000 на удовлетворение всех заинтересованных сторон, а не только потребителей, существенно повышает роль финансовых механизмов менеджмента качества, направленных на повышение экономической эффективности хозяйственной деятельности. При этом проблема мониторинга затрат на качество наиболее существенна в условиях современного производства. По различным источникам, затраты на качество могут составлять от 2 до 80% производственных затрат. Задача экономики качества состоит в том, чтобы корректно учесть эти затраты и связать их с общими показателями эффективности производства. Многие предприятия, внедрившие систему менеджмента качества (СМК) и получившие сертификат, не смогли повысить рентабельность производства, так как не уделили должного внимания экономическим аспектам качества. Для того чтобы СМК способствовала систематическому повышению рентабельности предприятия, необходимо наладить учет и анализ затрат на обеспечение качества, учет и анализ потерь. Рекомендации по организации учета расходов на качество. Эволюционное развитие теории «управления качеством» ставит предприятия, вступившие на путь постоянного улучшения, перед необходимостью совершенствования информационной базы – учетной системы, которая, с одной стороны, будет основой для нового стиля управления, с другой – информационной опорой функционирования СМК. Поскольку система управленческого учета и СМК интегрированы в общую систему управления предприятием, то система управленческого учета не может функционировать автономно. Результат взаимодействия двух этих систем в интегрированной системе управления организацией – это подсистема учета расходов на управление качеством, или подсистема управления расходами на качество. В российском законодательстве сегодня отсутствуют какие-либо преграды для развития управленческого учета расходов на качество. Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций. Учет расходов на качество организуется по двум основным направлениям: учет затрат на обеспечение качества и учет потерь. Учет расходов на качество не является автономной учетной системой и не требует применения специального метода учета и калькулирования себестоимости. Подтверждением данных учета расходов на качество являются: - первичные учетные документы; - аналитические регистры учета расходов на качество; - расчет суммы расходов на качество продукции. Учет и распределение затрат на обеспечение качества по видам продукции. В полном объеме в себестоимость продукции определенного вида включаются те затраты, в отношении которых можно однозначно сказать, что они возникли в связи с ее производством. Такие затраты относят к категории прямых затрат. Распределение прямых затрат по видам продукции в функциональной и традиционной калькуляции не имеет различий и не вызывает методических сложностей. Если для затрат на качество, которые относятся к категории прямых, сохраняется действующий порядок учета и распределения по видам продукции, то в отношении косвенных затрат (а большинство затрат на обеспечение качества относится именно к этой категории) этого сказать нельзя. Как в традиционной, так и в функциональной системе применяется двухэтапный процесс распределения косвенных затрат. На первом этапевсе затраты аккумулируются по процессам (по объектам учета), в том числе по процессам менеджмента качества, используя систему кодов. Косвенные по отношению к бизнес-процессу затраты распределяются пропорционально фактору ресурсных затрат. Затраты обслуживающих и управляющих процессов не перераспределяются на основные процессы. На втором этапевсе затраты на бизнес-процессы, в том числе на процессы менеджмента качества, относятся на себестоимость продукции определенного вида, пропорционально выбранным факторам издержек. Рассматривая классификацию затрат на качество продукции, проанализируем некоторые аспекты затратных форм оплаты труда. Сегодня трудящиеся вынуждены скрывать реальные затраты труда и времени, потому что не хотят сокращать затраты необходимого труда для того, чтобы еще больше выросли затраты труда прибавочного. По тем же причинам гасится их интерес к повышению качества продукции, ибо в условиях затратного хозрасчета оплата труда пропорциональна количеству труда, т.е. количеству изготовленных изделий или рабочего времени. При такой системе прямое снижение трудоемкости означает прямое снижение зарплаты. Однако в настоящее время указанный принцип пришел в противоречие с уровнем развития производительных сил, коренными интересами трудящихся, потребностями повышения качества продукции и ускорения научно-технического прогресса. Это противоречие выражается, в том, что трудящиеся, будучи производителями, заинтересованы в увеличении номинальной зарплаты и, следовательно, в увеличении расценок и промежуточных оптовых цен на выпускаемую продукцию, но, будучи потребителями, они заинтересованы в увеличении реальной зарплаты, и следовательно, в снижении конечных. Сам факт существования такого противоречия свидетельствует о том, что денежно-хозрасчетная система оплаты труда принуждает трудящихся работать против самих себя, против собственных же материальных интересов. Как указывалось раньше, выход из сложившейся ситуации открывает принципиально новая система организации и оплаты труда: по эффективности труда. При такой системе оплата осуществляется прямо пропорционально конечным результатам (качеству) и обратно пропорционально конечным результатам (количеству) труда. Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требований к организации учета, анализа и оценки. Основным требованием к классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии создания и потребления продукции и в нее следует включать максимально возможное число признаков.

Таблица 2 - Обобщенная классификация затрат на качество

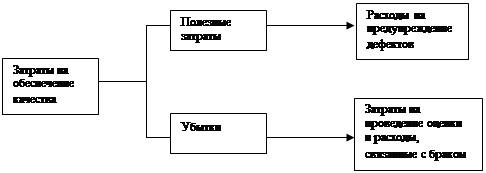

Интерес представляет классификация затрат на обеспечение качества продукции, предложенная А. Фейгенбаумом (см. рис. 1). Японская модель (см. рис. 2) кардинально отличается от рассмотренных выше схем, так как в ее основу положена концепция, ориентированная не на продукцию, а на обеспечение качества и оценки ее результатов. Поэтому расчеты затрат на обеспечение качества представляют собой определение стоимости работ, цель которых – уменьшение общих затрат путем увеличения стоимости мероприятий по предупреждению несоответствий и дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая же эффективность оценивается путем сравнивания затрат с затратами, а не затрат с доходами. Концепция, предложенная японскими специалистами, является более обоснованной. Предусмотренный ею подход, который можно назвать «управленческим», позволяет разрешить тупиковую ситуацию, сложившуюся в экономических исследованиях по проблеме затрат на качество, так как дает ответы на принципиально важные вопросы: чем отличается себестоимость продукции от затрат на качество; какую долю в себестоимости занимают затраты на качество. Весьма важным является и то, что японская модель согласуется с содержанием стандартов ИСО 9001, регламентирующих требования к видам деятельности в рамках системы качества. Поэтому «управленческое» направление определения затрат на обеспечение качества нуждается в дальнейшем развитии.

Рис. 1 -Классификация затрат на обеспечение качества по А. Фейгенбауму

Рис. 2 -Японский подход к классификации затрат на обеспечение качества Характеристика предприятия

Открытое акционерное общество «Металлист» на сегодняшний день является одним из крупнейших специализированных предприятий России по производству запасных частей для горно-обогатительных и металлургических предприятий. Основными видами деятельности ОАО «Металлист» являются: · производство отливок из черных и цветных металлов; · изготовление запасных частей для горно-металлургического оборудования; · изготовление поковок и металлоконструкций; · ремонт горно-обогатительного оборудования. Номенклатура продукции, которая производится и реализуется ОАО «Металлист», включает: · Запасные части для дробилок: брони конусов, диски, втулки, плиты, молотки, патрубки, кольца, вкладыши, клинья, била, др. · Запасные части для мельниц: решетки, футеровки, секторы, лифтеры, брони, сегменты, клинья, черпаки, др. · Запасные части для экскаваторов: втулки, зубья, напорные механизмы, ходовые тележки, шайбы, муфты, стенки, звенья, пяты и днища ковша, буферы, амортизаторы, шайбы, коронки, др. · Запасные части для бульдозеров: наконечники, ножи, втулки, др. · Запасные части для буровых станков: вкладыши, подшипники, колодки, др. · Запасные части для грунтовых насосов: корпуса, крышки, втулки, конусы, диски, др. · Запасные части для погрузчиков, рыхлителей, кранов, буровых установок, пластинчатых конвейеров, электровозов, подъемных бункеров, агломашин, драг, кранов, дисковых истирателей, узлов крупного дробления, тис, скреперов. Предприятие поставляет продукцию в Северо-западный, Северный, Центральный, Восточно-Сибирский районы России, на Урал и страны ближнего зарубежья. Основными клиентами ОАО «Металлист» являются крупные горнорудные и металлургические предприятия, такие как ОАО «Качканарский ГОК «Ванадий», ОАО «Михайловский ГОК», ОАО «Оленегорский ГОК», ОАО «Ковдорский ГОК», ОАО «Коршуновский ГОК», РАО «Норильский никель», ОАО «Магнитогорский металлургический комбинат», ОАО «Сорский ГОК», ОАО «Челябинский электрометаллургический комбинат», ОАО «Уральская горно-металлургическая компания», ОАО «Кузбассразрезуголь» и т.д. ОАО «Металлист» является участником международной программы «Партнерство ради прогресса» и вошло в состав ведущих предприятий, имеющих статус «Лидер российской экономики» и удостоено награды «Золотой Меркурий». В 2003г. ОАО «Металлист» был выдан сертификат компании TUV CERT, подтверждающий соответствие Системы менеджмента качества ОАО «Металлист» Международному стандарту ISO 9001: 2000. Действие Системы менеджмента качества в настоящее время распространяется на производство отливок, запасных частей и металлоконструкций из черных и цветных металлов для горной и металлургической промышленности. В дальнейшем, ОАО «Металлист» планирует расширить область применения Системы менеджмента качества за счет развития направления, связанного с машиностроительной отраслью. В настоящий момент на ОАО «Металлист» осуществляется модернизация и расширение существующего производства отливок. Предприятием закуплен комплекс высокотехнологичного оборудования для производства литейных форм и стержней итальянской фирмы «IMF». В скором времени модернизацией будут затронуты технологические процессы, связанные с выплавкой стали и термической обработкой отливок. Основным приоритетом в работе ОАО «Металлист» является высокое качество выпускаемой продукции с одновременным проведением гибкой ценовой политики, что позволяет быть конкурентоспособным на российском рынке.

Выполнение описанных выше мероприятий осуществляется в соответствии с действующей на предприятии «Процедурой внутренних аудитов системы менеджмента качества ОАО «Металлист» (см. Приложение 4). Данная процедура устанавливает распределение полномочий и ответственности персонала, последовательность и сроки выполнения мероприятий по проведению внутренних аудитов СМК, документооборот процесса внутренних аудитов. Управление документацией · Документация СМК, в которой устанавливаются требования к продукции принципы и порядок выполнения работ по процессам деятельности, влияющим на качество продукции и обслуживание потребителей, включает следующие виды документов: (см. Приложение 2), Вся документация проходит проверку и утверждается уполномоченным персоналом в соответствии с действующими на Предприятии регламентами управления документацией. Для обеспечения возможности быстрого восстановления документации в случае ее порчи или утери в Службе системы управления качеством ведутся электронные базы данных руководящей и регламентирующей документации. В подразделениях предприятия документы хранятся в специально отведенных и доступных для сотрудников местах. Оперативный контроль комплектности, сохранности и пригодности документации для использования осуществляется руководителями подразделений и сотрудниками, ответственными за работу с соответствующей документацией. В дополнении к этому проверка соответствия ведения и хранения подразделениями документации СМК установленным правилам и требованиям осуществляется при проведении внутренних аудитов СМК, в ходе ежегодных проверок хранения технической документации. Вся документация по системе менеджмента качества периодически анализируется на актуальность и, при необходимости, пересматривается в соответствии с действующими на предприятии процедурами. При утверждении и введении в действие новых версий документов устаревшие версии документов изымаются из всех структурных подразделений, в которых хранятся соответствующие документы, и уничтожаются. Оригиналы всех устаревших документов передаются на архивное хранение, где хранятся постоянно с целью сохранения знаний и в юридических целях. Управление записями Для предоставления доказательств соответствия требованиям СМК, установленным на предприятии (в том числе, требованиям стандарта ISO 9001: 2000), а также результативного функционирования СМК на предприятии ведутся записи по качеству по процессам деятельности, которые влияют на качество продукции или обслуживание потребителей. На предприятии ведутся следующие основные виды записей по качеству: · Записи по функционированию и результативности СМК, включающие цели и планы предприятия в области качества, планы и отчеты по внутренним аудитам системы менеджмента качества, включая результаты предыдущих аудитов, записи по внешним аудитам СМК, записи по анализу СМК со стороны Руководства предприятия, и др. · Записи по процессу продаж и обслуживанию клиентов, включающие контракты и заявки клиентов, результаты анализа способности предприятия выполнить требования клиентов, историю взаимоотношений с клиентами, результаты оценки и анализа удовлетворенности клиентов, претензии клиентов, др. · Записи по закупкам сырья, полуфабрикатов и материалов, включающие контракты и заявки поставщикам, записи по выбору и оценке поставщиков, историю взаимоотношений с поставщиками, записи по результатам контроля качества ресурсов, записи по контролю качества сырья и материалов, др. · Записи по процессу производства продукции, включающие записи по приемке-передаче ресурсов в производство, производственные программы и сменные задания по выпуску продукции, записи по результатам контроля качества продукции, записи по выпуску бракованной продукции, записи по передаче готовой продукции на склад, др. · Записи по управлению контрольным и измерительным оборудованием, включающие графики поверок и калибровок контрольного и измерительного оборудования, записи по результатам поверок и калибровок, ремонтам контрольного и измерительного оборудования, др. · Записи о несоответствии требований к продукции, записи о санкционировании её использования или не использования, записи о повторной верификации в случае её применения после исправления. · Записи о результатах корректирующих и предупреждающих действий. Документы, используемые в деятельности предприятия, порядок их создания, движения и хранения определены в соответствующих процедурах, положениях и инструкциях по выполнению работ. В дополнение к регламентным документам по всем подразделениям предприятия составлены перечни документации подразделений, в которых отражены наименования видов документов подразделения и сроки хранения этой документации. Политика в области качества (см. Приложение 3) В ОАО «Металлист» основополагающим документом СМК является Политика в области качества предприятия, в которой содержатся основные направления, приоритеты и принципы деятельности предприятия в области управления качеством продукции. Политика в области качества ОАО «Металлист» утверждена Генеральным директором предприятия и доведена до всех сотрудников предприятия. Политика в области качества периодически (не реже одного раза в год) анализируется и, при наличии существенных изменений в приоритетах, принципах и целях деятельности Предприятия, пересматривается. Цели в области качества Таблица 4

Время охлаждения залитых металлом форм также влияет на качественные характеристики выпускаемой продукции, а несоблюдение данного времени ведет к браку. Таблица 6

Статьи затрат | 2002год | 2003год | |||||||||||||||||||||||||||||||||||||||||||||||||||

| Сумма, т.руб. | уд.вес, % | Сумма, т.руб. | уд.вес, % | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Сырье и материалы | 116 283 | 47, 6 | 120 803 | 44, 0 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Работы (услуги) производственного характера | 10 743 | 4, 4 | 15 425 | 5, 6 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Энергозатраты | 26 434 | 10, 8 | 24 173 | 8, 8 | |||||||||||||||||||||||||||||||||||||||||||||||||

| в т.ч. газ | 3 054 | 1, 2 | 4 494 | 1, 6 | |||||||||||||||||||||||||||||||||||||||||||||||||

| э/ энергия | 19 553 | 8, 0 | 17 314 | 6, 4 | |||||||||||||||||||||||||||||||||||||||||||||||||

| т/энергия со стороны | 759 | 0, 3 | 881 | 0, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||

| услуги по приему сточных вод | 1 259 | 0, 5 | 292 | 0, 1 | |||||||||||||||||||||||||||||||||||||||||||||||||

| вода питьевая | 1 105 | 0, 5 | 253 | 0, 1 | |||||||||||||||||||||||||||||||||||||||||||||||||

| вода техническая | 704 | 0, 3 | 939 | 0, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Затраты на оплату труда | 55 558 | 22, 8 | 69 411 | 25, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Отчисления на социальные нужды | 20 587 | 8, 4 | 25 452 | 9, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Амортизационные отчисления | 5 704 | 2, 4 | 7 844 | 2, 9 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Налоги, сборы - всего | 2 841 | 1, 2 | 3 979 | 1, 5 | |||||||||||||||||||||||||||||||||||||||||||||||||

| в т.ч. налог на пользователей а/дорог | 2 491 | 1, 0 | 3 449 | 1, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||

| налог на землю | 241 | 0, 1 | 251 | 0, 1 | |||||||||||||||||||||||||||||||||||||||||||||||||

| плата за воду | 10 | 0, 004 | 22 | 0, 01 | |||||||||||||||||||||||||||||||||||||||||||||||||

| налог с владельцев тран.ср. | 90 | 0, 04 | 109 | 0, 04 | |||||||||||||||||||||||||||||||||||||||||||||||||

| плата за загряз.окр.среды | 9 | 0, 004 | 148 | 0, 05 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Прочие затраты | 5 910 | 2, 4 | 7 313 | 2, 6 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Всего затрат на производство и реализацию продукции (работ, услуг) | 244 060 | 100, 0 | 274 400 | 100, 0 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Прирост (+) или уменьшение (-) остатка незавершенного производства | -1 063(+) | 5 474 (-) | |||||||||||||||||||||||||||||||||||||||||||||||||||

| Непроизводственные счета | -3 966 | -6 585 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| Себестоимость продукции | 241 157 | 262 341 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| Объем товарной продукции (работ, услуг) | 272 323 | 303 286 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| Затраты на 1руб. товарной продукции | 88, 6 | 86, 5 | |||||||||||||||||||||||||||||||||||||||||||||||||||

Наибольший удельный вес в структуре затрат на производство товарной продукции (работ, услуг) за 2003 год занимают затраты на сырье и материалы – 44% и затраты на оплату труда – 25, 3%.

Себестоимость продукции

1) Затраты на производство продукции, руб., %.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он обычно начинается с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Общая сумма затрат на производство продукции может измениться из-за:

· объема производства продукции и ее структуры;

· уровня переменных затрат на единицу продукции;

· суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные затраты(сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные затраты(амортизация, арендная плата, повременная зарплата рабочих и т.д.) остаются неизменными в краткосрочном периоде.

Таблица 14

|

Статьи затрат | 2002год | 2003год | ||

| Сумма, т.руб. | Затраты на 1 р.ТП | Сумма, т.руб. | Затраты на 1 р.ТП | |

| Сырье и материалы | 116 283 | 42, 8 | 120 803 | 39, 8 |

| Работы и услуги производственного характера, выполненные сторонними организациями | 10 743 | 3, 9 | 15 425 | 5, 1 |

| Энергозатраты | 26 434 | 9, 7 | 24 173 | 8, 0 |

| в т.ч. газ | 3 054 | 1, 1 | 4 494 | 1, 5 |

| э/ энергия | 19 553 | 7, 2 | 17 314 | 5, 7 |

| т/энергия со стороны | 759 | 0, 3 | 881 | 0, 3 |

| услуги по приему сточ. вод | 1 259 | 0, 5 | 292 | 0, 1 |

| вода питьевая | 1 105 | 0, 4 | 253 | 0, 08 |

| вода техническая | 704 | 0, 2 | 939 | 0, 3 |

| Затраты на оплату труда | 55 558 | 20, 4 | 69 411 | 22, 9 |

| Отчисления на социальные нужды | 20 587 | 7, 6 | 25 452 | 8, 4 |

| Амортизационные отчисления | 5 704 | 2, 1 | 7 844 | 2, 6 |

| Налоги, сборы - всего | 2 841 | 1, 0 | 3 979 | 1, 3 |

| в т.ч. налог на пользователей а/дорог | 2 491 | 0, 9 | 3 449 | 1, 1 |

| налог на землю | 241 | 0, 08 | 251 | 0, 08 |

| плата за воду | 10 | 0, 004 | 22 | 0, 007 |

| налог с владельцев тран.ср. | 90 | 0, 02 | 109 | 0, 04 |

| плата за загряз.окр.среды | 9 | 0, 003 | 148 | 0, 05 |

| Прочие затраты | 5 910 | 2, 1 | 7 313 | 2, 4 |

| Всего затрат на производство и реализацию продукции (работ, услуг) | 244 060 | 89, 6 | 274 400 | 90, 5 |

| Прирост (+) или уменьшение (-) остатка незавершенного производства | -1 063(+) | 0, 5 | 5 474 (-) | -1, 8 |

| Непроизводственные счета | -3 966 | -1, 5 | -6 585 | -2, 2 |

| Себестоимость продукции | 241 157 | 88, 6 | 262 341 | 86, 5 |

| Объем товарной продукции (работ, услуг) | 272 323 | 303 286 | ||

Финансовые результаты ОАО «Металлист»

1) Финансовые результаты.

Финансовые результаты деятельности Предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Прибыль получают, главным образом, от реализации продукции, а также от других видов деятельности.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Распределение прибыли по результатам 2003 г.

Таблица 15

| Статья расходов | Размер средств (тыс.руб.) | ||

| На конец отчетного периода | Прибыль к распределению | Всего | |

| Прибыль к распределению, всего | 19 547 | 17836 | 17836 |

| в том числе: | |||

| Резервный фонд | 3087 | ||

| Фонд потребления | 1442 | 2058 | 3500 |

| Средства на финансирование инвестиций и финансовых вложений | - 1302 | 15778 | 14476 |

Показатель общей платежеспособности ОАО «Металлист» составил на конец года 1, 21, т.е. за счет собственных средств финансировалось 21% реальных активов (основные средства, производство продукции, незавершенное производство), что выше уровня 2001 года на 0, 15 (1, 21-1, 056).

Таблица 16

| Показатели | Год | |

| План | Факт | |

| 1. Выручка от реализации продукции, за вычетом НДС, акцизного налога и других отчислений | 266595 | 309710 |

| 2. Полная себестоимость реализованной продукции | 276275 | 242968 |

| 3. Прибыль от реализации продукции | 30944 | 22746 |

| 4. Прибыль от прочей реализации | 26173 | 15344 |

| 5. Прочие внереализационные доходы | 2118 | 2460 |

| 6. Прочие внереализационные расходы | 3993 | 2109 |

| 7.Налог на прибыль | 10215 | 10215 |

| 8. Прочие налоги | 6904, 8 | 2840, 8 |

| 9. Чистая прибыль, в т.ч.: - в фонд накопления - в фонд потребления | 8525 | 14083 |

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но относительными показателями, т.е. система показателей рентабельности.

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат и т.д. Они более полно отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Существуют две группы коэффициентов рентабельности: рентабельность капитала и рентабельность продаж (представленных в таблицах 15, 16).

Уровень рентабельности: Ур = Прибыль (валовая или чистая) / себестоимость реализованной продукции ´ 100%

Ур = 14083 / 242968 ´ 100% = 0, 058

Рентабельность продаж: Упр = Прибыль от реализации / сумму выручки ´ 100%

Упр = 22746 / 309710 ´ 100% = 0, 073

Так, рентабельность продаж показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Коэффициенты рентабельности продаж отражают изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции. Динамика показателя, свидетельствует о необходимости пересмотра цен или усилении контроля за использованием материально-производственных запасов.

Владелец процесса будет осуществлять мониторинг хода и результатов деятельности по процессу и анализ результативности процесса контроля и управления качеством. Для этого определим Критерии результативности процесса.

Критериями результативности процесса контроля и управления качеством являются:

· процент сырья и материалов не прошедших входной контроль;

· процент сырья и материалов прошедших входной контроль, но при их переработке образовался брак изготавливаемой продукции;

Последнее изменение этой страницы: 2019-10-03; Просмотров: 251; Нарушение авторского права страницы