|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Единый сельскохозяйственный налог (ЕСХН): элементная структура, место в системе налогов и сборов Российской Федерации

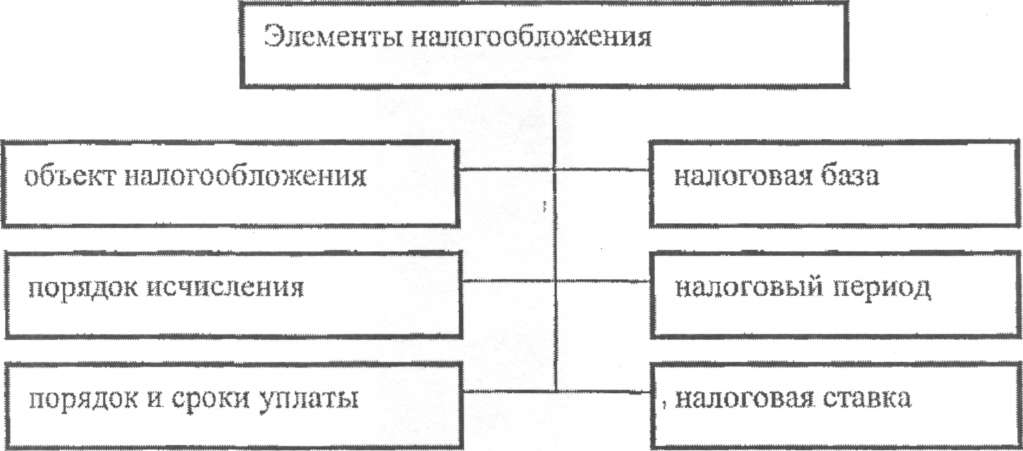

Действующее налоговое законодательство РФ предусматривает существование двух видов режимов налогообложения: - общий режим налогообложения, т.е. совокупность налогов и сборов, подлежащих уплате организациями всех форм собственности и физическими лицами; - специальный налоговый режим - особый порядок исчисления и уплаты налогов и сборов, выполнения иных обязанностей налогоплательщика (плательщика сборов), устанавливаемый Налоговым кодексом РФ и иными актами законодательства о налогах и сборах. Применяемый Налоговый кодекс приводит исчерпывающий перечень специальных налоговых режимов, к которым относятся: 1.Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). 2.Упрощенная система налогообложения. 3.Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. 4.Система налогообложения при выполнении соглашений о разделе продукции. Десять лет (1991-2001 гг.) функционирования системы налогообложения в АПК не дали положительных результатов. Для поддержки сельского хозяйства через систему налогообложения в 2002 г. введен новый налоговый режим - единый сельскохозяйственный налог (ЕСХН). Таким образом, согласно российскому законодательству ЕСХН представляет собой специальный налоговый режим для сельскохозяйственных товаропроизводителей, существующий наряду с общей системой налогообложения. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию (сюда же относится выращивание и последующая переработка рыбы). Впервые в новом налоговом законодательстве РФ глава о едином сельскохозяйственном налоге была введена Федеральным законом, согласно которому на территории Российской Федерации вводился новый специальный налоговый режим - система налогообложения для сельскохозяйственных товаропроизводителей, Ранее налоговое законодательство современной России не знало подобного налогового режима, хотя сельскохозяйственный налог в СССР существовал. С 1 января 2004 г. вступила в действие Гл. 26.1. Налогового Кодекса Российской Федерации «Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)» в новой редакции. До этого времени, а именно с 1 января 2002 г., действовал закон, согласно которому предлагалось введение фиксированной ставки налога за гектар сельскохозяйственных угодий, находящихся в пользовании. Анализ показал, что при его введении предприятия, имеющие высокий уровень производства, сокращают сумму уплачиваемых налогов, а предприятия со слабой экономикой должны были платить еще большие налоги. Согласно НК РФ налог считается установленным лишь в случае, когда определены налогоплательщики и элементы налогообложения (рис. 1)

.

Рассмотрим элементы налогообложения ЕСХН более подробно. Объект налогообложения является одним из важнейших элементов любого налога. НК РФ определяет, что объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, физическую или количественную характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Причем каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса и с учетом положений НК РФ. Анализ показал, что согласно НК РФ объектом налогообложения единым налогом признаются доходы, уменьшенные на величину расходов. Ранее объектом налогообложения признавались сельскохозяйственные угодья. Это создавало неудобства, для тех налогоплательщиков, чьи угодья находились в различных субъектах РФ (кадастровая стоимость земли в регионах различалась, а также приходилось исчислять налог отдельно по каждому региону и уплачивать его в бюджеты разных субъектов РФ - по месту нахождения угодий). Тем же актом доходом налогоплательщика признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов, согласно соответствующей главе Налогового кодекса РФ. В соответствии со ст. 346. 5 НК РФ налогоплательщики определяют следующие доходы: - организации учитывают доходы от реализации товаров (работ, услуг; имущественных прав), а также внереализационные доходы; - индивидуальные предприниматели учитывают доходы, полученные от предпринимательской деятельности. Обязанность по уплате налога возникает у налогоплательщиков с даты признания дохода. При определении объекта налогообложения согласно НК РФ организациями не учитываются доходы, предусмотренные ст. 251 НК РФ. Это значит, что целый ряд поступлений не включается ими в состав доходов, учитываемых при исчислении ЕСХН. Особенности определения материальных расходов предусмотрены ст. 254 НК РФ, расходов на оплату труда — ст. 255 НК РФ. Особенности определения расходов на обязательное и добровольное страхование имущества установлены ст. 263 НК РФ и т.д. Исключения составляют следующие виды расходов (для их принятия не требуется специальный порядок, установленный гл. 25 НК РФ): - расходы на приобретение основных средств; - расходы на приобретение нематериальных активов; - расходы на ремонт основных средств (в том числе арендованных); - арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество; - суммы налога на добавленную стоимость по приобретаемым товарам (работам, услугам); - расходы на питание работников, занятых на сельскохозяйственных работах; - суммы налогов и сборов, уплачиваемые в соответствии с законодательством РФ о налогах и сборах; - расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подп. 8 ст. 346.5 НК РФ, т.е. на суммы налога на добавленную стоимость по приобретенным товарам); - расходы на информационно-консультативные услуги; - расходы на повышение квалификации кадров; - судебные расходы и арбитражные сборы; - расходы в виде уплаченных сумм пеней и штрафов за неисполнение или ненадлежащее исполнение обязательств, а также в виде сумм, уплаченных в возмещение причиненного ущерба. В соответствии с НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты. При этом следует иметь в виду, что оплатой нужно признавать не только фактическое перечисление денежных средств в оплату приобретенных товаров (работ, услуг), но и иное погашение встречного обязательства, например, путем встречной поставки, зачета взаимных требований либо какого-нибудь иного исполнения обязательства по договору. Из общего правила законодателем предусмотрено исключение: расходы на приобретение основных средств принимаются в целях налогообложения в последний день отчетного периода. Другим, не менее важным, элементом налогообложения является налоговая база. Четкость ее определения позволяет сделать однозначные выводы относительно наличия или отсутствия обязанности по уплате того или иного налога. Налоговая база представляет собой стоимостную, физическую или иную характеристики, объекта налогообложения. Налоговой базой по ЕСХН признается денежное выражение доходов, уменьшенных на величину расходов. Каждый налогоплательщик самостоятельно исчисляет сумму налога, подлежащего уплате в бюджет, исходя из налоговой базы, налоговой ставки и налоговых льгот. При определении налоговой базы расходы исчисляются не по каждой сделке, а по итогам каждого отчетного (налогового) периода (тo же самое относится и к учету доходов). Причем в каждом отчетном (налоговом) периоде расходы и доходы налогоплательщика определяются нарастающим итогом, т.е. не арифметическим сложением расходов первого и второго полугодий, а пересчетом с начала года до окончания соответствующего периода — 1-го полугодия года. Особо следует остановиться на порядке принятия убытка для целей налогообложения ЕСХН. Убыток в целях гл. 26.1 НК РФ — это превышение расходов над доходами. Поскольку доходы и расходы определяются за налоговый период, убыток может быть рассчитан по итогам налогового периода. При этом перенести убыток на будущее означает принять убытки прошлых лет в целях налогообложения в следующих налоговых периодах. В то же время не все убытки могут быть перенесены на будущее. Так, Налоговый кодекс специально оговаривает, что убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на ЕСХН. Следовательно, если налогоплательщик, перешедший с начала очередного календарного года на ЕСХН, по итогам предыдущего года (получил убыток, он не может быть учтен при налогообложении единым налогом. Также и наоборот: убыток, полученный налогоплательщиком при применении ЕСХН, не принимается при переходе на общий режим налогообложения. Поэтому при переходе налогоплательщиков с общего режима налогообложения на ЕСХН и наоборот им необходимо внимательно отнестись к «переходным» убыткам, чтобы исключить возможность их включения в состав убытков, переносимых на будущее. Принципиально разрешая учитывать при налогообложении единым налогом убытки прошлых периодов, Налоговый кодекс устанавливает определенные правила для их включения в состав расходов. НК РФ определяет отчетный и налоговый, периоды в целях уплаты ЕСХН. Согласно НК РФ под налоговым периодом понимается календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи налога. По отношению к единому сельскохозяйственному налогу налоговым периодом признается календарный год. В свою очередь, отчетным периодом признается полугодие. Таким образом, каждый налоговый период по единому налогу - календарный год (с 1 января по 31 декабря) - включает в себя два отчетных периода (1-е полугодие и год), при этом налог исчисляется по итогам каждого отчетного (налогового) периода нарастающим итогом. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Как правило, налоговые ставки устанавливаются в процентах от величины налоговой базы (адвалорные ставки). Однако в некоторых случаях возможно установление твердых ставок в денежном выражении на единицу измерения налоговой базы. По ЕСХН налоговая ставка устанавливается в размере 6 %. Рассмотрим порядок и сроки исчисления и уплаты единого налога и зачисление сумм единого сельскохозяйственного налога. В общем случае налогоплательщики исчисляют налоговую базу и сумму налога, подлежащего уплате в бюджет, по итогам каждого налогового периода. Согласно НК РФ единый налог исчисляется налогоплательщиками как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики исчисляют сумму единого налога, подлежащего уплате в бюджет (авансовых платежей по налогу), в следующем порядке: - определяют налоговую базу исходя из фактически полученных доходов, уменьшенных на величину расходов, порядок определения которых установлен гл. 26.1 НК РФ; - исчисляют сумму единого налога (авансовых платежей по налогу), применив к полученной налоговой базе налоговую ставку в размере 6%. Суммы единого сельскохозяйственного налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ. В соответствии с НК РФ уплата единого налога (авансовых платежей по налогу) налогоплательщиками производится по месту нахождения организации (место жительства индивидуального предпринимателя). Уплата налога производится налогоплательщиками авансовым платежом по итогам полугодия, который зачисляется в счет уплаты налога по итогам года. Сумма авансового платежа исчисляется исходя из разницы между доходами и расходами исходя из налоговой ставки нарастающим итогом с начала года и до окончания полугодия. При этом представить декларацию и уплатить авансовый платеж по налогу необходимо до 25 июля. Окончательный расчет по итогам года по ЕСХН производится организациями до 31 марта. В соответствии с НК РФ налогоплательщики исчисляют сумму налога, подлежащую уплате в бюджет, по итогам каждого налогового периода (т.е. по окончании календарного года). Кроме того, в течение налогового периода налогоплательщики уплачивают авансовые платежи единого налога. Такие платежи по налогу исчисляются налогоплательщиками по итогам каждого отчетного периода исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответствующего налогового периода с учетом ранее уплаченных сумм авансовых платежей по налогу. Эти платежи засчитываются в счет уплаты налога по итогам налогового периода. Следует иметь в виду, что в случае, если сумма единого налога (авансового платежа по налогу), исчисленного по итогам налогового (отчетного) периода, меньше суммы платежа по налогу, исчисленного по итогам предыдущего отчетного периода, у налогоплательщика отсутствует обязанность по уплате налога. Следовательно, в течение текущего налогового периода налогоплательщики один раз уплачивают в бюджет сумму авансовых платежей, а по его окончании — сумму налога, исчисленную с зачетом ранее начисленных авансовых платежей. Вышерассмотренные отдельные основные элементы ЕСХН дают нам более полное представление о механизме его функционирования и взаимосвязи с другими налогами.

§2. Механизм функционирования единого сельскохозяйственного налога

Измененная ст. 26.1 НК РФ закрепила добровольность перехода налогоплательщиков на уплату ЕСХН, предусмотрев также, что данный налоговый режим может применяться наряду с общим режимом налогообложения. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, не признаются налогоплательщиками налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса). Для индивидуальных предпринимателей заменяется уплата: - налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности); - налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию Российской Федерации); - налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности). Установлено, что иные налоги и сборы уплачиваются организациями и индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с общим режимом налогообложения. Переход на уплату единого налога не влияет на выполнение плательщиками их обязанностей как налоговых агентов: они обязаны исчислять, удерживать у налогоплательщиков и перечислять в соответствующий бюджет (внебюджетный фонд) налоги. В соответствии с тем же законодательным актом рассмотрим порядок и условия перехода на уплату ЕСХН. Налогоплательщиками ЕСХН признаются организации, индивидуальные предприниматели и крестьянские (фермерские) хозяйства, перешедшие на данный налоговый режим. НК РФ раскрывает понятие «сельскохозяйственные товаропроизводители» для целей налогообложения ЕСХН, определяет критерии отнесения налогоплательщиков к сельскохозяйственным товаропроизводителям. Ими, в соответствии с указанной статьей, признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70 %. Вновь созданные организации и зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на уплату ЕСХН одновременно с подачей заявления о постановке на учет в налоговых органах и применять данный режим в текущем году. Но поскольку в настоящее время постановка на налоговый учет проводится параллельно с государственной регистрацией, заявление о переходе на льготный режим нужно подавать в общем пакете регистрационных документов. При этом большинство строк заявления не заполняются, т.к. ни выручки за предыдущий период, ни ИНН и КПП у сельхозпроизводителя еще нет, поэтому единственное, что он может о себе сообщить, - это наименование (фамилия, имя, отчество) и адрес. Тем не менее, этих данных будет достаточно, чтобы заявить о переходе на уплату единого сельхозналога. Налоговый кодекс не требует от налогоплательщиков подачи заявления о переходе на ЕСХН по какой-либо установленной форме. В связи с тем, что подаваемое заявление носит уведомительный характер, налогоплательщику не стоит дожидаться каких-либо разрешительных действий (в том числе и выдача уведомления о возможности или невозможности применения ЕСХН) со стороны налоговых органов, поскольку это не предусмотрено законом. Вполне достаточно получить на копии заявления отметку налогового органа (инспекции) о том, что оно получено (желательно — с указанием даты, свидетельствующей о том, что заявление передано в сроки, установленные законодательством). Также НК РФ определяет и порядок подачи заявления в налоговые органы. В такой ситуации налогоплательщик может передать заявление лично, либо отправить его по почте. При переходе на уплату ЕСХН устанавливает также ряд иных ограничений. Так, не вправе перейти на данный режим следующие налогоплательщики: - налогоплательщики, занимающиеся производством подакцизных товаров; - налогоплательщики, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с гл. 26.3 НК РФ; - организации, имеющие филиалы и (или) представительства. В дополнение ко всему ранее изложенному проанализируем редакционные изменения, установившие для сельскохозяйственных товаропроизводителей более благоприятный в российских условиях налоговый режим, и отразим ряд ограничений, по которым налогоплательщики не смогли воспользоваться его преимуществами. Хотя часть из них и снята федеральным законом, способствующим переходу на уплату единого сельскохозяйственного налога (ЕСХН) значительной части сельхозпроизводителей, плательщиков единого налога на вмененный доход (ЕНВД), все же модель ЕСХН остается далеко не совершенной. Анализ показал, что, несмотря на основательную корректировку ЕСХН, новый специальный режим постоянно меняется, что преполагает необходимость поиска новых вариантов налогообложения организаций агропромышленного комплекса и фермеров. Следует заметить, что с 2006 г. снято одно из самых существенных ограничений по применению ЕСХН — запрет применять плательщикам ЕНВД. Для целого ряда организаций АПК это было непреодолимым препятствием. Так, организации, которые имеют собственные столовые для обеспечения питанием работников, нередко получают значимый доход от оказания услуг общепита сторонним клиентам, а значит, должны уплачивать ЕНВД. Ограничения по совмещению ЕСХН и ЕНВД уже отменены, и плательщики ЕНВД могут подавать заявление о переходе на уплату ЕСХН, хотя по-прежнему не вправе переходить на спецрежим организации, имеющие филиалы или представительства. Для таких налогоплательщиков выходом из положения является создание на базе таких филиалов нового юридического лица - дочернего общества, которое при соблюдении всех условий также сможет применять ЕСХН. Кроме того, среди тех, кто не может перейти на ЕСХН - организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров. Основная цель этой нормы - отсечь от ЕСХН производителей спирта и алкогольной продукции. Однако производители виноматериалов вполне могут применить ЕСХН, так как виноматериалы подакцизными товарами не являются. Не могут перейти на уплату ЕСХН крупные агрохолдинги, сочетающие производство сырья с его глубокой переработкой. Дело в том, что для перехода на уплату ЕСХН и применения спецрежима его уплаты необходимо, чтобы доля дохода от реализации сельхозпродукции и продукции первичной обработки, подготовленной для дальнейшей переработки из собственного сельхозсырья, в общем доходе от реализации не опускалась ниже 70 %. Между тем крупные агрохолдинги заинтересованы в производстве именно конечной пищевой продукции, а потому редко ограничиваются первичной переработкой сельхозсырья. Произведенный анализ позволяет, сделать вывод, что спецрежим для сельхозпроизводителей представляет собой аналог упрощенной системы налогообложения с объектом налогообложения «доходы» уменьшенные на величину расходов» со ставкой 6 % против 15 % по упрощенной системе налогообложения, однако упрощенная система налогообложения имеет больше ограничений по применению, прежде всего, в части максимума годового дохода и требований к учредителям. |

Последнее изменение этой страницы: 2019-06-08; Просмотров: 237; Нарушение авторского права страницы