|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Елена Евгеньевна Зубова Мария Павловна СорокинаСтр 1 из 27Следующая ⇒

Елена Евгеньевна Зубова Мария Павловна Сорокина Все о приобретении и продаже жилой недвижимости. Советы специалиста

«Все о приобретении и продаже жилой недвижимости. Советы специалиста»: Питер; СПб.; 2008 ISBN 978-5-91180-845-7 Аннотация

Покупка и продажа жилой недвижимости – очень ответственный шаг для каждой семьи, который нередко совершается только раз в жизни. При осуществлении такой важной сделки необходимо иметь уверенность в безопасности процедуры. Эта книга, написанная профессионалом рынка недвижимости, поможет сориентироваться в вопросах приобретения и продажи квартир, земельных участков и загородной недвижимости. Автор подробно раскрывает «плюсы» и «минусы» различных путей покупки недвижимого имущества, объясняет этапы сделки купли-продажи, предостерегает от возможных угроз. В издании вы найдете ответы на вопросы: как приобрести недвижимость на вторичном рынке? Что следует учесть при покупке квартиры в «новостройке»? Как получаются «двойные продажи»? Чем могут помочь риэлторские компании? Что выгоднее: аренда или ипотека? Какую программу кредитования выбрать и как подобрать недвижимость, соответствующую нашим желаниям и возможностям, да еще и требованиям банка? Как можно застраховаться от рисков? Отдельный раздел издания посвящен вопросам аренды и сдачи жилья в наем. Эта книга необходима всем, кто планирует осуществить свои мечты, связанные с улучшением жилищных условий. Она сэкономит вам время и деньги, даст возможность гарантированно и безопасно совершать операции с недвижимостью.

Елена Евгеньевна Зубова, Мария Павловна Сорокина Все о приобретении и продаже жилой недвижимости. Советы специалиста

От авторов

Даже когда мы жили в СССР, квартиры были предметом купли-продажи. Только занимались этим частные маклеры, причем без законных оснований. Теперь у нас сформировался рынок жилья, на котором каждый может попробовать себя в роли продавца или покупателя, а место маклеров заняли риэлторские компании, которые проводят сделки, причем абсолютно законно и профессионально. Рынок растет, становится прозрачнее, схемы сделок разнообразны. Стоит ли этим процессом заниматься самому? Не лучше ли будет, если каждый займется своим делом: врач станет лечить, учитель – учить, а сделки с недвижимостью организует риэлтор? Об этом, а также о разных нюансах рынка недвижимости, которые могут заинтересовать вас, уважаемый читатель, мы и расскажем в нашей книге. Можно сказать, что недвижимость (если не рассматривать морские суда) – то, что не двигается, стоит, как привязанное, на земле, в конкретном городе. Поэтому в разных регионах действуют свои правила, и свои цены, и свои игроки на рынке. Мы расскажем о рынке, который сложился в Санкт-Петербурге, интеллектуальной столице России. Во-первых, многие федеральные законы (например, закон о регистрации недвижимости) были придуманы и реализованы именно здесь, еще до того, как они стали законами. А во-вторых, в северной столице покупают недвижимость жители и других регионов. Надеемся, что эта информация окажется полезной.

Глава 1. Введение в рынок недвижимости

Операторы рынка

Рынок не может существовать сам по себе. На нем действует множество компаний разного профиля, как узкоспециализированных, так и работающих на других рынках, для которых недвижимость лишь одна из сфер их деятельности: страховые и консалтинговые фирмы, банки, рекрутинговые и рекламные агентства, поставщики оборудования и материалов для строительства, управляющие и юридические компании. К участникам рынка также относятся государственные структуры: комитеты городской администрации и федеральные органы, курирующие вопросы санитарных норм, экологии, правил производства строительных работ и пр. Они дают разрешение на строительство, перевод помещений из жилого фонда в нежилой, сдают в аренду землю и принадлежащие городу объекты недвижимости, регистрируют право собственности на недвижимость и т. д. Количество участников рынка все время растет, поскольку он становится все более цивилизованным, и каждый «игрок» занимает все более узкую нишу согласно специализации. Например, в 2006 году в Петербурге появились компании, целенаправленно занимающиеся ипотечным брокериджем – новым направлением на рынке недвижимости. Основные игроки рынка недвижимости – риэлторские и строительные фирмы (застройщики), именно их называют операторами рынка. Застройщики – это производители товара (квартир) для первичного рынка. В настоящее время первичный рынок недвижимости становится рынком не только товаров, но и, в первую очередь, услуг. Вторичный рынок – рынок услуг в чистом виде. Ведущая роль на этом рынке принадлежит риэлторским компаниям, где работают специалисты по продаже услуг. Роль риэлторов трудно переоценить: именно они связывают воедино всех участников рынка недвижимости и создают индивидуальную схему сделки, в которой нередко собирают больше десятка клиентов. При этом они должны учесть интересы всех, кто так или иначе причастен к сделке. Однако самыми главными участниками рынка следует считать клиентов – продавца и покупателя. Если бы у одного не возникло желание продать квартиру, а у второго – купить, недвижимость не вовлекалась бы в рыночный оборот, а операторы рынка остались бы без работы.

Цены бывают разные

Специалисты различают несколько видов цены: цена предложения, цена спроса и реальная цена сделки. Продавец всегда хочет продать подороже, покупатель – купить подешевле. Продавец выставляет цену предложения, покупатель называют свою – цену спроса. Происходит торг, в результате которого выявляется реальная цена сделки. Как правило, разница между ценой предложения и реальной ценой сделки составляет 10–12 %. Однако эта цифра верна только для спокойного рынка, на котором есть достаточное количество предложений и много покупателей. Как только начинается перекос в какую-либо сторону, разница в ценах тут же начинает «прыгать». Например, когда цены на жилую недвижимость растут очень быстро, существенно сокращается количество квартир, выставленных на продажу. И продавцы получают возможность устраивать «аукцион»: кто из покупателей предложит больше денег, тот и получит квартиру. В таких случаях реальная цена сделки намного превысит первоначальную цену предложения. Но подъемы на рынке сменяются спадами. Например, в период роста цен потенциальным покупателям не хватает денег для приобретения жилья. Тогда торг идет в обратную сторону: цена предложения оказывается ниже реальной цены сделки. Попробуем перечислить основные параметры, влияющие на цену квартиры. Критерии, определяющие стоимость квартиры (ценообразующие факторы): • Местоположение дома. • Архитектурные, конструктивные, планировочные решения дома. • Наличие коммунальных услуг. • Транспортная доступность (удаленность от метро). • Общая, жилая площадь. • Состояние участка земли, прилегающего к дому. • Состояние и тип здания. • Опасность наводнения. • Правовые факторы (обременения). • Условия платежа. • Ликвидность. • Экология района. • Вид из окон. • Количество комнат. • Этаж. • Площадь кухни, прихожей и др. • Наличие парковки, стоянки для машин. • Транспортный шум и другие источники шума. • Планировка. • Изолированность комнат (смежные, смежно-изолированные, изолированные). • Состояние квартиры (необходимость ремонта). • Наличие балкона, лоджии (в том числе застекленной), эркера. • Пол в квартире (линолеум, доски, паркет). • Ориентация квартиры по сторонам света. • Состояние подъезда. • Вход в дом (с улицы, со двора). • Состояние двора. • Социальный состав соседей (по дому, подъезду, лестничной площадке, квартире – если речь идет о комнате в коммунальной квартире). • Телефон. • Уровень развития инфраструктуры (торговая, транспортная, рекреационная) в микрорайоне. • Санузел (СУС, СУР, в том числе расположение ванны). • Мусоропровод. • Плита (газовая – электрическая), горячая вода (теплоцентраль – колонка). • Место для прогулок, выгула собак. • Лифт. • Высота потолков. • Наличие кладовых и подсобных помещений. • Охранная сигнализация. • «Избыточная достаточность» (вклад) и др.

Самый главный параметр – местоположение. Не напрасно мировое риэлторское сообщество любит повторять: location, location & location. Место играет определяющую роль. Чем престижнее жилой район, тем дороже там стоит любая недвижимость по сравнению с аналогичными объектами, которым «не повезло» и они были построены в менее интересных районах. Совершенно одинаковые квартиры, но расположенные в разных районах города, могут отличаться по цене в 2–3 раза. Так что средняя цена недвижимости по городу – это средняя температура по больнице, и специалисты крайне редко пользуются подобными цифрами, но этот показатель позволяет сравнивать цены. Стоимость аналогичных квартир в домах массовой застройки для однотипных спальных районов может различаться в 1,5 раза. Вопрос престижности района играет немаловажную роль. Максимальная цена может превышать среднюю в несколько раз. Это справедливо для престижных районов и добротных домов с хорошими потребительскими характеристиками. Но и здесь возникает много нюансов. У каждого покупателя есть собственные критерии. Например, покупателям дорогих квартир может быть интересен вид на воду – то есть они готовы заплатить за квартиру не просто в историческом центре города, а обязательно в доме на набережной с видом на реку. Покупатели жилья в спальных районах больше интересуются транспортной доступностью и набором объектов социальной инфраструктуры: магазинами, школами, аптеками, детскими садами и т. д. Самое дорогое место в Петербурге – исторический центр. он привлекает покупателей домами, построенными еще до наступления исторического материализма. Цены на квартиры в центре могут превышать среднегородские в 8-10 раз, если дом расположен удачно и из окон открывается красивый вид. Особенно ценится «вид на воду» – на Неву, Фонтанку, Мойку. Но нужно учитывать, что в центре города почти у каждого дома, выходящего фасадом на большой проспект, есть 2–3 двора-колодца, где нет зелени, но могут красоваться мусорные баки. Стоимость квадратного метра в дворовой части дома меньше, чем в фасадной в разы. Но и тогда она будет превышать среднегородскую, поскольку квартира располагается в центре. Хотя квартиры в дворовых флигелях Невского проспекта, при условии, что дворик озеленен и обихожен, могут стоить столько же, сколько расположенные в фасадном корпусе, то есть видовые. Народ, живущий в центре, ценит каждое лишнее дерево. В других районах Петербурга особо ценятся «сталинки», расположенные в Московском районе и на Черной речке. Это престижные районы, и в зависимости от типа дома цены могут колебаться в пределах 40–50 %. Но вид из окна на пивную точку может снизить стоимость квартиры в 1,5 раза. В большинстве случаев покупателей интересует транспортная доступность, но оживленная магистраль под окном – это большой минус. От грохота и вибрации даже стеклопакеты не спасают, и возникает дополнительный физический износ здания. Но даже в таком доме с верхних этажей может открываться волшебный вид, что автоматически сделает квартиру привлекательной. Особенно для иностранцев. Любители экологии, скорее всего, предпочтут переехать за город. Для прочих покупателей экологическая ситуация в районе не столь важна, да и информации на эту тему обычно немного. Хотя близость промышленных предприятий не просто снижает стоимость квартиры, но иногда делает невозможной продажу вообще: спроса нет ни за какие, даже за малые деньги. Квартира в доме с зеленым двором продается быстро: если рядом с домом есть парк или сквер, можно смело накидывать к средней цене процентов 20. Конечно, чтобы дышать чистым воздухом, лучше жить выше 10-го этажа, но, с другой стороны, там сильнее дует ветер. И если в монолитном доме это не ощущается, то в кирпичных и панельных у чувствительных натур может произойти головокружение. Когда цену назначают застройщики, они предварительно исследуют динамику цен на квартиры в районе будущего строительства за три прошедших года и прогнозы на три года вперед. Даже самые лучшие дома имеют ценовую планку, зависящую от конкретного микрорайона. Выше этой цены продать квартиры невозможно. Впрочем, жилье на вторичном рынке обычно стоит на 10–15 % дороже, чем в новостройках. Только надо иметь в виду, что в процессе строительства застройщик увеличивает цену. На более-менее спокойном рынке разница между ценой квартиры на ранней стадии и на момент завершения составляет 30 %. Еще один фактор, «завязанный» на местоположение дома, – транспортная доступность. Критерий – количество минут до станции метро пешком. Если не больше 10, то в новостройках можно накинуть 5 % к цене, а в обжитых районах до 20 % по сравнению с соседними домами. Если до метро надо ехать 20 минут, придется отнимать от «базовой» цены примерно столько же процентов. Для покупателей дорогих квартир наличие остановок общественного транспорта, как правило, значения не имеет, поскольку у большинства есть автомобили. Транспортная проблема новостроек сегодня не так сильно влияет на цену – маршрутные такси ходят повсеместно и до крупных, недавно построенных комплексов, как правило, довозят. Нередко строительство нового дома начинается в чистом поле. В этой ситуации главным становится уже не транспортная доступность, а наличие социальной инфраструктуры (точнее, ее отсутствие). Совокупность отрицательных факторов (отсутствие транспорта и «социалки», непрестижность места) может снизить цену на 12–15 %, иногда до 20 %. Крупных магазинов и торговых центров в городе становится все больше, и отсутствие магазинов шаговой доступности уже не беспокоит покупателей квартир в обжитых районах. Конечно, находящийся поблизости большой торговый комплекс – это плюс, но только если он расположен не под окном. Для большинства потенциальных покупателей гораздо важнее иметь рядом детский сад и школу, а также развлекательные центры, кинотеатры и сооружения для занятий спортом. В то же время на цене квартиры в центре отсутствие почты, аптеки и прочих социальных благ никак не скажется. Наличие или отсутствие гаража не всегда влияет на цену, но этот фактор важен для дорогого жилья в историческом центре, где сложно найти место для парковки. Например, квартира в реконструированном старинном доме, где нет гаража, стоит на 20–25 % дешевле, чем аналогичная квартира в доме с паркингом. Отдельных гаражей в центре строится мало, поэтому цены за бокс сопоставимы с ценами на квартиру. При уплотнительной застройке цены на квартиры в соседних домах могут упасть. Это вопрос психологии: потенциальных покупателей отпугивают шум и строительный мусор, да и строительный пейзаж за окном может снизить стоимость квартиры на 3–5 %. «Пейзаж» может сыграть неблагоприятную роль и при продаже квартиры в старом доме, но покупателя можно подвезти к подъезду на машине, минуя грязь, а в подъезде ввернуть лампочки. Квартиры на первых этажах всегда стоят дешевле. А если в первом этаже размещается какое-нибудь шумное заведение, то в цене теряет и второй этаж. «Уценка» может достигать 10 %. Стоимость квартиры на пятом этаже в доме с лифтом и без лифта может различаться на 5 % (понятно, что с лифтом дороже). Если дом высокий да еще и густонаселенный, там возникают проблемы, характерные только для многоквартирных домов: больше грязи, долго приходится ждать лифт, который шумит денно и нощно рядом с квартирой, и др. Подобные недостатки можно сгладить, немного снизив цену – не обязательно на проценты, можно договориться о разнице в несколько тысяч. Для вторичного рынка очень важный параметр – тип дома, особенно в спальном районе. «Хрущевки» или «немецкие» дома всегда расположены в обжитых зеленых районах, обеспеченных инфраструктурой. Но стоят они дешевле домов любого другого типа. Многое объясняется так называемым моральным старением таких домов. В историческом центре будущего жильца могут поджидать дополнительные трудности, если он решился поселиться в доме-памятнике. Если в квартире есть остатки каких-нибудь витражей, лепнины или старый облицованный изразцами камин, возникают сложности: городской Комитет государственного использования и охраны памятников (КГИОП) знает о вечных ценностях или рано или поздно обнаруживает их и обязывает собственника квартиры все это охранять. Например, камин нельзя будет не только использовать по назначению, но и отремонтировать без разрешения комитета. Сделать перепланировку «исторической» квартиры также не удастся. Для такой квартиры надо искать «своего» покупателя. Например, иностранцы буквально «западают» на покрытые плесенью наборные паркеты и готовы платить за старые квартиры хорошие деньги. Таким образом, стоимость исторической квартиры может быть как увеличена, так и снижена: все зависит от покупателя. Квартиру, в которой много комнат, бывает трудно продать – не из-за количества жилых помещений, а из-за большой общей площади. При том что цена квадратного метра в многокомнатной квартире всегда дешевле на 20–30 долларов. Разница в стоимости квадратного метра однокомнатной и трехкомнатной квартиры может достигать до 150 долл./м2. И все равно «трешки» продаются хуже. Для квартир вторичного рынка актуальна высота потолков. Стоимость квадратного метра в жилье с низким и высоким потолком может колебаться в пределах 20 %. Большая по площади кухня позволяет прибавить до 10 % к базовой стоимости квартиры, а аккуратный подъезд может добавить еще до 5 %. С появлением мобильных телефонов и безлимитных тарифов наличие домашнего телефона стало не столь актуальным, как раньше, и на цену теперь не влияет.

Ремонт – в помощь…

Как правило, новый жилец квартиры после новоселья делает в ней ремонт. К сожалению, затраты на ремонт, даже самый качественный, не окупаются при последующей продаже. Максимум, что удастся вернуть – 50 % от затраченного. Специалисты объясняют это российским менталитетом и самоуверенностью покупателей. Многие покупатели и рады были бы приобрести квартиру в готовом виде, однако предложенные варианты их не устраивают, так как мнения покупателя и продавца о том, что такое хороший ремонт, не всегда совпадают. Покупатели бывают разные. Некоторые предпочитают приобретать «убитые» квартиры по невысокой цене и самостоятельно делать в них ремонт по мере появления свободных денег. Таких покупателей, в первую очередь, привлекает дешевизна квартиры, а вовсе не качество или наличие ремонта: они не собираются платить «лишние» деньги. Другая категория покупателей недорогого жилья состоянием квартиры интересуется. Поэтому даже в старых панельных домах имеет смысл делать предпродажный ремонт. Его цель – освежить квартиру, придать ей «товарный» вид. «Освеженные» квартиры в домах массовых серий удается продать по максимальной для этой категории цене (разница на аналогичных объектах достигает нескольких тысяч долларов), но не рассчитывайте на большее. Значит, вкладывать большие средства в ремонт смысла не имеет: нет нужды вставлять стеклопакеты, менять проводку или ставить двери импортного производства – достаточно покраски и новых обоев. С квартирами в среднем ценовом диапазоне (как правило, они расположены в кирпичных домах, возведенных по индивидуальным проектам) дело обстоит сложнее. Покупатели нетиповой квартиры готовы уплатить на несколько тысяч долларов больше за «индивидуальность» – лучшую планировку, престижный район и т. д. Они также готовы доплатить за ремонт – при условии, что он понравится. В этом случае «освежающего» косметического ремонта не достаточно. Важны другие детали – наличие стеклопакетов, импортной сантехники, электрических розеток иностранного производства (так называемый «частичный евроремонт»). Однако ни приглашение модного дизайнера, ни вложения в дорогую столярку не окупятся, если вкусы продавца и покупателя не совпадают. У покупателя, кроме всего прочего, и логика своя: затраты на переделку в отремонтированной квартире будут больше, чем в запущенной. В «лишние» 10–15 % затрат войдут отбитый кафель, снятый паркет и другая «пред-ремонтная» подготовка. Особенно мало шансов окупить вложения у хозяев квартир, которые ремонтировали их, реализуя собственные представления о шикарной жизни. И сегодня можно встретить квартиру в рядовом панельном доме, в отделку которой в начале 90-х неожиданно разбогатевшие хозяева вложили много денег и собственных представлений о красоте. Такие квартиры попадают под определение «кич» и продаются подолгу. Встроенная кухня может даже снизить стоимость квартиры. Многие владельцы в процессе ремонта меняют обычные плиты и холодильники на встроенную бытовую технику. При переезде такую кухню вряд ли получится забрать с собой, а угодить вкусу покупателя – тем более. Даже если покупатель согласится доплатить за встроенную кухню, она будет оценена в половину стоимости (из-за амортизации). Есть покупатели, которые хотят приобрести квартиру и сразу жить в ней (большинство из них – приезжие), и доля таких сделок ежегодно растет. Также есть покупатели, которым жаль тратить на ремонт свое драгоценное время, но и они будут искать квартиру, отделанную в соответствии с собственными представлениями о качестве и уюте. Есть случаи, когда вложения в ремонт оправдывают себя. Например, имеет смысл отремонтировать некоторые инженерные системы внутри квартиры. Поменять водопроводную арматуру или электрическую проводку – не слишком затратное мероприятие. Однако менять стояки можно лишь в том случае, если на это согласятся все соседи, через квартиры которых проходит стояк. Новые трубы могут повысить стоимость жилья. Стоимость ремонта обязательно учитывается оценщиками, если квартира пойдет в залог под ипотечный кредит. Существуют также квартиры, в отношении которых вкусы покупателя и продавца совпадают полностью – то, что специалисты называют точным попаданием. Обычно это заслуга профессионального дизайнера или хорошего вкуса бывшего хозяина квартиры. Покупатель согласится доплатить за ремонт, если он безупречен. Никто еще не возражал против мраморных подоконников или пробкового пола, но мода скоротечна, и ремонт, сделанный в соответствии с последним писком, лет через пять будет считаться «отстоем». На рынке продавца (когда в продаже мало жилья, а спрос велик) наличие или отсутствие ремонта пока роли не играет: покупатели сметают любые квартиры в любом техническом состоянии. Учтите: вслед за ростом цен всегда наступает спад, и на рынке воцаряется покупатель. Глядишь, уже продавцы вынуждены подстраиваться под покупателей, и ремонт приобретет большее значение. Любой ремонт – долгосрочное мероприятие. Даже когда рынок стабилен и цена меняется незначительно, на ремонт приходится тратить полгода. Особенно это важно во время строительства: цена растет быстро, следовательно, растет предполагаемая доходность от перепродажи квартиры, и время, потраченное на ремонт, снижает процент дохода. В период после сдачи дома цена растет гораздо медленнее (если растет вообще). К тому же не всегда удастся быстро и с учетом затрат на ремонт продать готовую к заселению квартиру. Поэтому надежнее продавать ее сразу после получения права собственности. Но если удастся каким-то образом быстро сделать ремонт в строящейся квартире, такую квартиру можно продать намного дороже, чем соседние. Особенно в элитном доме. Повысить стоимость квартиры на вторичном рынке может ремонт парадной. Причем он может быть выполнен за счет бюджета, если удастся каким-то образом убедить жилконтору в необходимости такого ремонта.

Последний шаг

Человек является в агентство недвижимости и требует продать его квартиру за самостоятельно рассчитанную сумму. Не тут-то было! Риэлторы почти сразу говорят, что за эти деньги продать квартиру нельзя. Заявлениям риэлтеров продавец не верит и настаивает на своем. А зря. Указанная в рекламном объявлении цена на аналогичные квартиры – это та сумма, которую платит покупатель. В нее входит не только стоимость квартиры, но и комиссионные агентства. Кроме того, каждая квартира носит отпечаток личности владельца. И этот отпечаток может не понравиться огромному количеству потенциальных покупателей. Стоимость квартиры – понятие субъективное. Специалисты насчитывают с полсотни факторов, которые могут повлиять на нее. У каждого покупателя в голове выстраивается собственная иерархия ценностей, каждый выбирает самый важный критерий, который помогает решить: купить квартиру или отказаться от покупки. Например, в прихожей не помещается любимый шкаф (кому это может быть известно заранее?). Или негде выгуливать любимую собаку (это сможет понять только собачник). Иногда человеку срочно требуется крупная сумма денег. Вариантов немного: продать квартиру или получить банковский кредит. Если квартиру необходимо продать быстро, агентства недвижимости возьмутся это сделать максимум за 90 % от ее действительной стоимости. Кроме того, есть и дополнительные расходы, например комиссия агентству в размере 8-10 %. Существуют ситуации, когда это может быть выгоднее, чем взять банковский кредит: процент по кредиту выше и взять его срочно не получается. Макроэкономические и политические процессы в стране также влияют на рынок недвижимости. Например, когда политическая ситуация нестабильна, немедленно тормозится спрос. Цены не падают, но рынок стоит. А вот в ожидании выборов цены могут даже упасть – вместе со спросом. Макроэкономические процессы влияют на рынок недвижимости не столь быстро. Достаточно вспомнить дефолт 1998 года. Он «аукнулся» на рынке жилья только весной 1999-го, тогда цены упали в 3 раза. С другой стороны, приход в город денег извне сразу вызывает оживление рынка, увеличивает спрос и цены. Так было в 2003 году, когда на волне юбилейных торжеств в Петербург поступило много федеральных средств. Еще один пример влияния на рынок – национальная программа «Доступное жилье». С момента ее принятия цены неуклонно ползут вверх. С одной стороны, если ипотечное кредитование будет развиваться, люди получат доступ к кредитам. С другой стороны, если люди начнут брать много ипотечных кредитов, цены продолжат рост. Можно проводить подобный анализ и далее. Любой специалист-оценщик назовет навскидку еще пару десятков разнообразных факторов, которые так или иначе влияют на конечную цену квартиры. Стоит еще раз напомнить: каждое жилище имеет индивидуальные особенности, поэтому, использовав приведенные цифры, можно узнать экспертную цену квартиры. А точная цифра станет известна лишь после сделки купли-продажи. Если цена квартиры определена правильно, то через 1–2 месяца сделка непременно состоится. На меньший срок рассчитывать не стоит: ведь агентство недвижимости должно организовать подачу рекламного объявления, просмотры, оформление сделки, регистрацию собственности, передачу квартиры по акту новому владельцу и т. д.

Как продать квартиру

Сделка неизвестно когда состоится, а агентство недвижимости уже взялось продавать квартиру. Агентство и продавец заключают договор об оказании услуг, и фирма начинает рекламную кампанию. Каждая квартира имеет свои особенности, и в каждом случае для продажи должен существовать особый план рекламной кампании, учитывающий, как позиционировать объект и где размещать рекламу. Опыт работы показывает, что большинство рекламных объявлений (почти 80 %) не соответствуют действительности. Чтобы сэкономить время свое и других людей, лучше указывать в рекламе правдивые параметры объекта. Объявления о продажах обычно размещаются в специализированных изданиях (листингах) и на интернет-сайтах, причем информация обновляется 1–2 раза в неделю. После того как квартира выставлена на продажу, остается ждать звонков. Еженедельно продавец получает отчет агентства о результатах продвижения объекта. Если нет звонков или их очень мало, вывод, скорее всего, будет один: необходимо скорректировать цену. Агент организует просмотры, и продавец еженедельно информируется о том, как они прошли. Если продавать квартиру самостоятельно, желающих посмотреть ее может оказаться очень много. Каждому потенциальному покупателю придется уделить внимание, объяснить, где тут кухня, а где ванная. Времени на это уйдет много. Агент сделает все это быстрее и, главное, профессиональнее. Согласитесь, ему квартиры приходится продавать чаще, чем любым другим людям. Агент согласует удобное для всех время просмотра квартиры. После каждого показа он составит акт, где указывается причина, по которой потенциальный покупатель находится в раздумье или отказался сразу. Если проанализировать причины, то можно вовремя скорректировать предложение о продаже или изменить облик квартиры, то есть осуществить ряд мероприятий для улучшения соотношения цена – качество. При необходимости агент поможет сделать предпродажную подготовку квартиры. Иногда для этого достаточно передвинуть мебель, или переклеить обои, или навести порядок в подъезде. Также агент представит покупателю квартиру в самом выгодном свете, а главное – приведет того самого покупателя, которому нужна именно эта квартира. Агент недвижимости берет обязательство продать квартиру по оптимально-максимальной цене. Квартира находится не в безвоздушном пространстве: есть конкретный район, конкретный квартал, конкретный дом и еще более конкретный подъезд, в котором она расположена. С этим ничего не поделаешь, но только на первый взгляд. Задача риэлтора – помочь вам нивелировать имеющиеся недостатки. Если из-за перекопанной вот уже пять лет улицы к вашему подъезду не подойти с северной стороны, ведите потенциальных покупателей с южной. Вряд ли это будет обманом покупателей, скорее это умение подать товар в выгодном свете. Иногда агенты советуют сделать небольшой косметический ремонт в подъезде или в квартире, чтобы придать ей «свежий» вид. Беспокоиться не надо. «Свеженькая» квартира или отремонтированный подъезд произведут благоприятное впечатление на покупателей, что позволит запросить за квартиру адекватную цену, учитывающую стоимость ремонта. Для привлечения покупателей используются и другие риэлторские «штучки». Например, американец Дэн Коркоран учил агентов «первого призыва» маленьким хитростям, которые создают в квартире атмосферу уюта. Вроде запаха печеного яблока с корицей, витающего в воздухе. Ведь положить яблоко в духовку за полчаса до прихода покупателя несложно. Когда на горизонте появится покупатель, который вносит авансовый платеж в знак подтверждения серьезности намерений, пора составлять план сделки. В нем есть сроки проведения этапов сделки, схема взаиморасчетов, условия закладки и выемки денег, валюта, в которой покупатель рассчитается с продавцом, формат договора купли-продажи (будет ли участвовать нотариус). План необходимо согласовать со всеми участниками сделки (продавец, покупатель, агентство) и банком, через который будут происходить расчеты.

Когда «сами с усами»

В листингах специализированных СМИ содержатся тысячи выставленных на продажу квартир. Для удобства они разбиты по районам города и по количеству комнат в квартире, однако выбор подходящего варианта остается непростым делом. Нередко в листингах появляются, мягко говоря, некачественные предложения, иногда владелец квартиры вовсе не собирается ее продавать, а лишь пытается оценить для одному ему ведомых целей, да и уже проданные квартиры могут «застрять» (рекламные объявления оплачены на месяц-другой вперед, СМИ выполняет обязательство перед рекламодателем). Можно представить, как будет выглядеть самостоятельный выбор квартиры: сначала придется регулярно (иногда – в течение нескольких месяцев) просматривать объявления о продажах, затем – обзванивать владельцев подходящих квартир. С каждым надо договориться о встрече (не будем забывать о работе, отпусках, семейных обстоятельствах и т. п.) и съездить на просмотры. И так десять или двадцать раз. При этом можно не обратить внимания на существенные недостатки квартиры, которые продавец (и это очевидно!) попытается скрыть, замолчать. Сколько времени все это займет – неизвестно, а недвижимость, между прочим, имеет тенденцию дорожать. Кроме того, во время самостоятельных поисков можно попасть в руки мошенников, а то и настоящих грабителей. Например, при самостоятельном обзвоне продавцов можно нарваться на преступников, которые вычислят адрес предполагаемого покупателя по номеру телефона, через АОН. Для всех очевидно: если человек собирается купить квартиру, значит, он располагает изрядной суммой денег. Самостоятельного покупателя чрезвычайно любят мошенники. Они хорошие психологи, поэтому квартирой, которую выставляют на продажу аферисты, потенциальный покупатель заинтересуется непременно. Хотя бы потому, например, что получит скидку (квартиру якобы необходимо срочно продать). Еще хуже (в смысле безопасности) расклеивать объявления «Куплю квартиру в этом доме». Допустим, покупателю удалось избежать криминальных историй и выбрать квартиру после нескольких месяцев поисков, и расчеты решено проводить самостоятельно. За квартиру надо вносить аванс, и делать это лучше в присутствии посредников. Причем нотариус здесь не помощник (он не отвечает за то, что кто-то кому-то что-то передал), он только заверяет подписи. Затем надо обеспечить расчеты после совершения сделки: для этого придется договариваться с банком об аренде ячейки (или верить продавцу на слово). Следующий этап – сбор документов для будущей регистрации. Для этого придется походить по инстанциям. Но главное даже не походы, а невозможность получить сведения о переходе прав собственности от одного владельца к другому, если квартира уже продавалась неоднократно, а также сведения о том, кто был прописан в квартире 10–15 лет назад. Могут возникать юридически запутанные ситуации, которые позволят позже кому-либо из заинтересованных лиц оспорить правомерность сделки. Чтобы этого не произошло, до заключения договора купли-продажи необходимо проверить юридическую чистоту квартиры. Необходимая информация есть в разных государственных структурах, но по частям. Для физических лиц она может оказаться абсолютно недоступной, то есть собрать все документы так и не удастся. После подачи пакета документов на регистрацию сотрудники Федеральной службы регистрации начинают проверку всех собранных бумаг. Причем Росрегистр может завернуть документы, если в пакете не хватит какой-нибудь справки или она будет просрочена. Регистрация может вылиться в 1,5–2 месяца. За каждый лишний день аренды ячейки, тем временем, надо платить банку. Самостоятельно подготовленную сделку лучше проводить в присутствии нотариуса, в его офисе. Тут уж хочешь не хочешь, а платить за посредничество придется – 1 % от суммы сделки. Чтобы меньше платить за нотариальное заверение факта сделки, а позже избежать уплаты налогов в особо крупных размерах, в качестве суммы сделки можно указать балансовую стоимость квартиры (которая традиционно ниже рыночной). Это действительно возможно по обоюдному согласию. Одна беда: если по решению суда сделка будет признана недействительной и подлежащей расторжению, продавца обяжут вернуть только ту сумму, которая указана в договоре. Перед самым финалом сделки – переходом прав собственности – самостоятельного покупателя может поджидать еще одна неожиданность: продавец может передумать продавать квартиру вообще или возникнут обстоятельства, которые помешают сделать это в назначенный день. Также продавец может увеличить цену – в день, на который назначена сделка. Все придется начинать сначала. Самостоятельно приобретать квартиру надежнее на первичном рынке. На поиск вариантов и просмотр уйдет немного меньше времени, чем при покупке на вторичном рынке. Кроме того, на первичном рынке нет необходимости в проверке юридической чистоты квартиры – у застройщика должен быть пакет документов, подтверждающих его права на земельный участок и разрешение на строительство. Но такая сделка, если ее проводить самостоятельно, может оказаться опасной. Обычно потенциальные покупатели ищут подходящую квартиру, ориентируясь на адрес стройки и цену, хотя, наверное, разумнее было бы обратить внимание на название компании, продающей квартиры в строящемся доме. Если заключить договор с ненадежной строительной фирмой, можно вообще не дождаться готовой квартиры или получить другие неприятности. Договор, составленный застройщиком, может ущемлять права покупателя. Например, если покупатель захочет расторгнуть договор, окажется, что ему необходимо уплатить большой штраф. В свою очередь, ответственности, например, за срыв сроков строительства застройщик, как правило, не несет. Точнее, в договоре специально указывается, что покупатель может расторгнуть с застройщиком договор, если сроки строительства будут нарушены. Однако люди этим правом не пользуются: они предпочитают подождать несколько месяцев, а не получить обратно выплаченные деньги, на которые квартиру уже нельзя будет купить. Хотите верьте, хотите нет, но ни одна риэлторская фирма не станет продавать квартиры в доме, застройщик которого имеет не слишком хорошую репутацию. С такими фирмами не хотят сотрудничать банки и страховые компании. Но об этих тонкостях многие покупатели даже не знают или не задумываются.

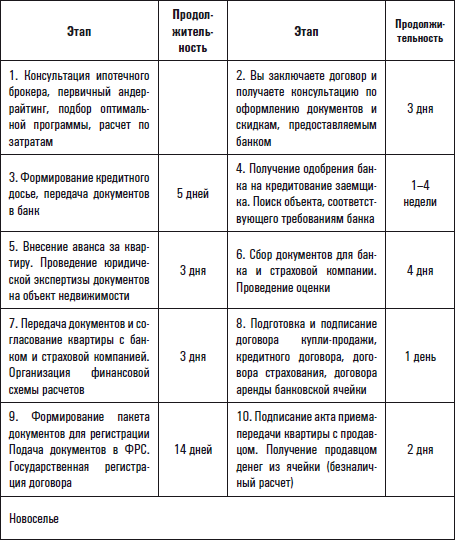

Этапы сделки

Этап подготовительный

Агентство недвижимости не просто сопровождает сделку, но организует ее. После проверки квартиры необходимо собрать довольно значительное количество справок. Часть этих справок клиент может получить самостоятельно. Однако агент готов избавить его от любых посещений присутственных мест: достаточно выписать на фирму доверенность. Поскольку покупатель не может все время уделять подготовке сделки (надо ведь когда-то и на работу ходить!), агентство подготовит ее значительно быстрее. Кроме сбора документов необходимо договориться о передаче денег (взаиморасчетах), нотариате и т. д. Обычно, если сделку проводит агентство, все процедуры происходят в один день. Как правило, это день, удобный для всех участников сделки. В один день происходит подписание документов, нотариат, подача документов на регистрацию и частичный расчет по сделке. Взаиморасчеты по сделке – очень серьезный момент. Сложившаяся на сегодня практика – поэтапные расчеты. Половина оговоренной суммы выплачивается после подписания договора купли-продажи и нотариального его заверения, 40 % – после регистрации перехода права собственности от продавца к покупателю. Оставшиеся 10 % нужно внести после подписания акта приема-передачи квартиры. Весь «расчетный период» деньги покупателя хранятся в банке. Распространенное место для их хранения – банковская ячейка (сейф). Его абонирует агентство недвижимости. Отдельная операция – закладка наличных денег в ячейку. В этой процедуре участвуют и продавец, и покупатель, и представитель агентства. Как правило, ячейка закрывается на три ключа, каждый участник получает свой ключ. Таким образом, открыть ячейку хотя бы без одного из участников сделки невозможно. После каждого этапа все персонажи отправляются в банковское хранилище и извлекают оговоренную часть денег, которую тут же получает продавец. Существуют и другие схемы расчетов. К сожалению, безналичные расчеты пока распространены мало. Они (в частности, расчеты через аккредитивы) стали пользоваться определенной популярностью в середине 1998 года. Дефолт подкосил еще слабую систему безналичных расчетов, и теперь она постепенно набирает силу, по мере того, как население привыкает пользоваться пластиковыми картами, чеками и т. п. Безналичный расчет предполагает несколько форм оплаты – через платежные поручения, банковские карты, чеки или аккредитивы. Аккредитивы признаны самой удобной схемой. За день-два до назначенной сделки покупатель открывает специальный счет и кладет туда деньги. Получателем денег выступает продавец, который при желании может получить наличные, но также может получить чеки или перевести деньги на свой счет – неважно, в каком банке он открыт. Деньги выдаются продавцу также поэтапно, по мере того, как банк получает соответствующие указания – например, документ о регистрации перехода права собственности. Вопрос, проводить ли расчет за наличные или отдать предпочтение безналу, скорее, из области психологии. Довольно много людей воспринимает чеки или карты с недоверием: как же, получить за целую квартиру кусочек пластика. А поговорка «Деньги счет любят» – пока что основное руководство к действию. Мало кто в силах отказаться подержать в руках крупную сумму. При этом использование банковских услуг в любом случае требует дополнительных расходов – хоть на аренду сейфа, хоть на открытие счета или обналичивание денег.

Этап первый

Первый этап сделки – подписание договора купли-продажи в простой письменной форме или нотариально удостоверенного. Нередко участники сделки сознательно занижают стоимость квартиры в договоре, чтобы избавиться от дополнительных выплат в виде вознаграждения нотариусу или подоходного налога государству. Нотариус получает 1 % от суммы сделки за свои услуги. Естественно, чем больше сумма, тем больше надо отдать нотариусу. Формально нотариат оплачивает покупатель. Размер налога зависит не только от стоимости квартиры, но также от срока, в течение которого она была в собственности продавца. Самый «дорогостоящий» вариант – 13 % налога на сумму, превышающую 1 млн рублей и в случае владения квартирой менее трех лет. Но даже если расходы по сопровождению сделки высоки, можно попытаться найти какой-либо компромиссный вариант. Например, поделить расходы между продавцом и покупателем. Главная причина, по которой риэлторы советуют прописывать в договоре действительную стоимость квартиры, – угроза судебного разбирательства. Никогда нельзя исключать, что сделку могут признать недействительной. Это устанавливает суд. Если он решает расторгнуть договор, покупателю полагается получить обратно свои деньги – столько, сколько указано в договоре. При сделках с заниженной стоимостью нередко выплаченную разницу оформляют распиской. При необходимости в суд приносят эту расписку. Однако никогда нельзя знать заранее, как к этому отнесется конкретный судья. Некоторые принимают во внимание расписку и постановляют вернуть всю сумму – и ту, что написана в договоре, и ту, что указана в расписке. Некоторые – наоборот. Логика судей проста: указывая в договоре заниженную стоимость, вы хотели обмануть государство. Вот вам и наказание. Кроме того, может случиться так, что продавец уже успел потратить деньги и возвратить их сразу не сможет. Тогда на его недвижимое имущество накладывается арест в обеспечение иска. Но поскольку указанная в договоре купли-продажи балансовая стоимость была очень низкой, судебные исполнители могут арестовать в обеспечение иска и другое имущество. Дальше, как известно, последуют торги.

Этап второй

Право собственности необходимо зарегистрировать в государственном органе – Федеральной службе регистрации (Росрегистр), бывшем Городском бюро регистрации прав на недвижимое имущество (ГБР). Несколько лет назад произошли изменения в схеме работы этой службы, расценках и сроках регистрации. Теперь за регистрацию уплачивается госпошлина, которую, по закону, нельзя увеличивать или уменьшать. Прежде можно было зарегистрировать право собственности даже за один день – соответственно, по повышенным расценкам. Теперь это считается незаконным, и на официальную регистрацию отведен месяц. Однако в Росрегистре работают специалисты, которые могут выполнить экспертизу и регистрацию в несколько раз быстрее. У целого ряда агентств, давно работающих на рынке, документы на регистрацию принимаются организованно, без очереди, в определенные дни недели и в определенные часы. Регистрация для клиентов этих агентств может происходить быстрее, если они в этом нуждаются и если качество экспертизы, которую провело само агентство, не вызывает нареканий в Росрегистре. На регистрацию надо предоставлять достаточно объемный пакет документов. При этом есть некоторые документы, которые считаются действующими несколько недель или месяц-два. До того как право собственности будет зарегистрировано, Росрегистр проводит дополнительную экспертизу, тщательно просматривает документы. Если в пакет не попадут все необходимые документы или обнаружатся неточности и нарушения в их составлении, Росрегистр может вернуть пакет на доработку. За каждую очередную подачу заявки на регистрацию придется платить дополнительно.

Этап заключительный

Последний этап сделки купли-продажи квартиры – подписание акта приема-передачи квартиры. Сразу после его подписания продавец получает оставшуюся часть денег. По условиям договора, передача квартиры может происходить через несколько дней или даже месяцев после регистрации права собственности нового владельца. Перед подписанием акта продавец должен проследить, чтобы все, кто прежде был прописан в квартире, выписались из нее (снялись с регистрационного учета). Кроме того, надо освободить квартиру физически, то есть вывезти свое имущество. Подписание акта – юридическая процедура, которая означает, что все обязательства продавца исполнены, покупатель всем доволен и претензий продавцу предъявлять не будет. Во время оформления акта продавец передает не только саму квартиру, но также ключи и квитанции об оплате коммунальных услуг. Кстати, до совершения сделки полезно поинтересоваться у продавца, во что ему обходится содержание квартиры. Не исключено, что это будет намного дороже, чем в старом жилье покупателя, и может привести даже к отказу от совершения сделки. Итак, качественная услуга риэлторской компании для покупателя складывается из следующих этапов: • Детальное изучение потребностей клиента и профессиональное заполнение бланка-заказа клиента. • Профессиональное изучение предложений с проверкой подлинности информации по объектам недвижимости. • Предварительный выезд специалиста на объект с целью выявления соответствия требованиям клиента. • Согласование с клиентом графика просмотров объектов. • Предварительное согласование плана сделки с продавцом выбранного объекта. • Заключение договора по выбранному объекту с его авансированием. • Юридическая экспертиза объекта с оформлением экспертного заключения юриста. • Согласование схемы взаиморасчетов и плана сделки в банке-партнере. • Подача и получение документов из Росрегистра. • Организация передачи объекта владельцу по акту приема-передачи. • Вручение заключения юридической экспертизы по объекту.

Налоговые вычеты

Каждый год с 1 января по 30 апреля в стране проходит декларационная кампания. Декларацию о доходах обязаны подать все граждане, получившие доход от продажи личного имущества, к коим причисляется и жилье. Покупатели жилья могут претендовать на получение имущественного налогового вычета в связи с покупкой или строительством жилья (или доли в нем). Для этого необходимо написать заявление с просьбой о предоставлении налогового вычета, приложить документы, подтверждающие право на его получение, и сдать налоговую декларацию. После чего запастись терпением и ждать поступления средств. Вычет будет предоставлен только с официальных («белых») доходов – государство вернет то, что вы уплатили в бюджет в качестве подоходного налога. Имущественный налоговый вычет является единственным налоговым вычетом, который может быть перенесен в неиспользованной части на последующие налоговые периоды до полного его использования, без ограничения количества лет. Каждый человек может воспользоваться имущественным вычетом на покупку или строительство жилья только раз в жизни. Но нет правил без исключений: если вы приобрели жилье до 1 января 2001 года и к этому сроку полностью исчерпали вычет, то можно еще раз использовать право на имущественный вычет, так как новый закон распространяется на жилье, приобретенное после 1 января 2001 года, и в нем не прописано, что права на льготу лишаются те, кто успел ею воспользоваться ранее. Если же вы покупали не одну квартиру или дом до или после 2001 года, но вычетом еще не пользовались, то сейчас имеете право выбрать любой из этих объектов для получения налогового возмещения. Для граждан, реализующих право на имущественный вычет, срок подачи декларации не ограничивается первыми четырьмя месяцами года, документы могут быть представлены в налоговый орган в любое время. Так что, если вы хотите избежать километровых очередей, лучше подойти в налоговую после 30 апреля. Можно прислать декларацию и по почте, правда, в этом случае вы не сможете оперативно на месте заменить листы, в которых вы допустили ошибку. Если окажется, что декларация заполнена неверно, то для исправления вам отправят ее обратно по почте, и переписка может затянуться. Срок предъявления декларации в случае имущественного вычета составляет три года с момента окончания налогового периода, за который эта декларация подается, то есть в 2007 году можно подать три декларации за 2004–2006 годы. Надо иметь в виду, что форма деклараций от года к году меняется, а заполнять декларации надо в соответствии с формой, утвержденной для этого отчетного года: за 2003 год – по форме 2003 года, за 2004 – по форме 2004-го и так далее (год приобретения жилья значения не имеет). До августа 2003 года человек, желающий получить имущественный налоговый вычет в связи с приобретением жилья, должен был заполнять еще и специальную декларацию, отражающую соответствие расходов доходам. Теперь доказывать в обязательном порядке то, что вы приобрели недвижимость на свои деньги, не надо: то есть родители могут купить детям квартиру в собственность, а дети – воспользоваться правом получения имущественного налогового вычета. Тем не менее статью 31 Налогового кодекса о праве налоговых органов контролировать соответствие доходов налогоплательщика крупным расходам никто не отменял, так что помните об этом, оформляя налоговый вычет на человека, только начавшего работать и не имевшего ранее источника крупных доходов. Еще важный момент: налоговики могут оспорить сделки купли-продажи между лицами, признанными судом взаимозависимыми, и не всегда ее критерием является наличие родственных связей. Если дочь, проживающая в одной из двух квартир, принадлежащих отцу, вдруг эту квартиру купит и обратится в налоговую за вычетом, могут начаться судебные разбирательства и никакого вычета дочь не получит. В этом случае речь идет о попытке обмана государства: и отец не останется в накладе (подоходный налог с выручки от продажи квартиры будет скомпенсирован налоговым вычетом), и дочь получит прибыль. Точно так же оспариваются любые, подозрительные, на взгляд налоговиков, случаи. Не имеют права на налоговую льготу и люди, жилье которым приобретено работодателем, то есть если на покупку жилья были затрачены не собственные средства. С 1 января 2007 года на налоговый вычет получили права покупатели комнат в коммунальных квартирах (прежде вычет предоставлялся, если комната фигурировала как доля в квартире, а не как самостоятельный объект). Это изменение должно найти отражение в декларациях по итогам 2007 года (то есть в 2008 году). Размер вычета не может превышать 1 млн рублей. Это не значит, что вам вернут миллион – эту сумму «вычтут» из всей совокупности доходов, с которых был уплачен подоходный налог (по ставке 13 %). Именно этот уплаченный налог с «вычтенного» миллиона вам и вернут. Несложно посчитать, что максимальный возврат – 13 % от миллиона – 130 000 рублей. Если на строительство или приобретение жилья (квартиры, дома, доли в нем) было израсходовано меньше миллиона рублей, то 13 % вернут с затраченной суммы (с 500 000 рублей – 65 000 рублей, с 800 000 рублей – 104 000 рублей и т. п.). Начиная с 2005 года сверх имущественного вычета в сумме 1 млн рублей налогоплательщик может воспользоваться вычетом в сумме процентов, уплаченных за пользование целевым кредитом. При этом необходимо подтвердить, что кредит был использован именно на приобретение жилья. Тот факт, что квартира обременена и служит залогом по ипотечной сделке, не является препятствием для получения имущественного вычета. При покупке имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами пропорционально их долям собственности либо в соответствии с их письменным заявлением. Последний вариант применяется при покупке недвижимости в общую совместную собственность, и соотношение долей между собственниками определяется по договоренности (при этом собственник не может отказаться от доли в пользу другого собственника, но процентное соотношение 99:1 допустимо). Отправной точкой для инициирования возврата удержанного подоходного налога до 1 января 2005 года являлся момент получения на руки свидетельства о праве собственности на жилье. С 2005 года стало возможным подавать документы в момент появления акта приема-передачи квартиры. Налоговики, правда, жалуются, что новая норма осложняет отслеживание дальнейшей судьбы квартиры – недобросовестный гражданин может обратиться за вычетом, уже продав квартиру. Заявление о предоставлении имущественного налогового вычета можно подать вместе с налоговой декларацией. При этом налоговая декларация заполняется полностью (вариант «моей зарплаты хватит для получения вычета, ее и укажу, а другие доходы отражать не буду» не пройдет). Необходимо отразить все полученные в налоговом периоде доходы (с указанием источников их выплаты), имевшиеся налоговые вычеты, суммы налогов, удержанных налоговыми агентами, суммы налогов, подлежащих уплате или возврату по итогам налогового периода. К декларации и заявлению прилагаются документы, подтверждающие право собственности на приобретенное (построенное) жилье (доли в нем) и платежные документы, подтверждающие факт уплаты денежных средств налогоплательщиком: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы (соглашения о зачете взаимных требований, не повлекшие за собой уплаты денежных средств, не могут являться основанием для предоставления имущественного налогового вычета). Согласно Налоговому кодексу, с момента подачи декларации и всех документов налоговики должны в течение 3 месяцев провести камеральную проверку представленных сведений. Месяц дается на извещение налогоплательщика о том, что по итогам проверки он имеет право на вычет. И еще месяц (с момента получения заявления плательщика с указанием его банковских реквизитов) – на перечисление средств. Итого получается 5 месяцев. Однако на практике получается еще дольше. Что касается открытия банковского счета, на который должны быть перечислены средства: налоговые органы предпочитают Сбербанк, однако по закону можно получить возмещение по налогам на счет, открытый в любом банке. Имущественный налоговый вычет может быть предоставлен налогоплательщику также по месту работы (до окончания налогового периода вне зависимости от года приобретения жилья). Для этого в заявлении надо указать работодателя, от которого налогоплательщик собирается получить налоговую льготу. После уведомления из налоговой службы о том, что такое право ему предоставлено, остается написать заявление работодателю и приложить необходимые документы. Работодатель не будет удерживать с работника подоходный налог, выплачивая ему заработную плату в полном объеме.

Схема 1. ЖСК одного дома

Жилищно-строительные кооперативы (ЖСК) существуют в стране с конца 70-х годов. Схема обкатана и сомнений не вызывает. К тому же законодательство в этой сфере не изменилось. Застройщик организует ЖСК только для одного дома (или жилого комплекса) лишь на период строительства. Как только пайщики кооператива получат право собственности на квартиры, они смогут выбирать: оставаться кооперативом или организовывать товарищество собственников жилья. Оснований для отказа гражданам, желающим вступить в кооператив, у застройщика нет. Обычная практика – заявление, уплата вступительного взноса, который закладывается в стоимость будущей квартиры, внесение денег по индивидуальной схеме и уплата ежегодных взносов в период строительства. Между застройщиком и ЖСК заключен договор на продажу квартир в строящемся доме. Невостребованные квартиры останутся в собственности застройщика. При такой схеме неизбежны дополнительные расходы: «спрятанная» в цену квадратного метра оплата услуг застройщика, а также официальные дополнительные взносы. Поскольку ЖСК создает застройщик и ставит во главе «своего» человека, рассчитывать придется только на честность компании.

Схема 2. Векселя

Компания-застройщик выпускает векселя (долговые обязательства) на определенную сумму и продает их участнику строительства. Таким образом, застройщик получает деньги от НЕдольщика. Эти векселя служат залогом при заключении предварительного договора купли-продажи. Обладатель векселей может (по завершении строительства) получить за них квартиру (предварительный договор купли-продажи перерастает в окончательный) или погасить векселя у застройщика с обещанными в начале выпуска процентами. Объем выпуска известен заранее. Номинал векселей привязан к средней стоимости квартиры, зависит от продажной цены на начальной и предполагаемой конечной стадии строительства – после завершения строительства. Доходность векселей также объявлена и не может меняться. Поскольку вексель – безусловное обязательство, если он не будет оплачен, можно обращаться в суд, который сразу примет сторону держателя векселей. Кроме этого, все владельцы векселей вправе потребовать досрочного погашения (по закону!). Если векселедержатель решит разорвать отношения с застройщиком (расторгнет договор), он получит выплаченные деньги с процентами. Обычно частные инвесторы вкладывают векселя в покупку квартир в начале строительства и при полной оплате (в выгодный для себя момент) продают ее по договору переуступки и получают доход в виде разницы в ценах. При частичной оплате переуступку обычно нужно согласовывать с застройщиком. В любом случае возникает вопрос оперативности возврата своих денег. Если клиент хочет выйти из строительства, имея на руках векселя, это существенно проще – не надо составлять договор цессии, испрашивать разрешение на переуступку прав у застройщика и т. д. Минимальный доход инвестора определяется на момент вложения средств и равен доходности по векселям. Держатель векселя получит выгоду в любом случае: погасит ли он векселя в течение или по окончании строительства или получит за них квартиру. На спокойном рынке векселя выступают выгодным инструментом, достаточно близким к фондовому рынку. Они торгуются на некоторых площадках в Интернете – РБК (РосБизнесКонсалт), НКС (Национальная котировальная система). Вексель на руках означает, что застройщик занял у вас денег, которые позже вернет с процентами. Наличие векселей не означает обязательств передать квартиру. Схема очевидно выгодна для спекуляций на строительном рынке. Приобретение жилья по этой схеме может оказаться дороже, чем по любой другой.

Схема 3. Предварительный договор купли-продажи

Предварительный договор (как утверждают застройщики), в отличие от договора долевого участия, прописан в Гражданском кодексе. Застройщики использовали этот способ и раньше, при строительстве бюджетных объектов, по которым финансирование осуществлялось не тогда, когда оно было необходимо, а тогда, когда бюджет выделял деньги. По предварительному договору стороны (застройщик и инвестор) обязуются через определенное время после завершения строительства заключить договор купли-продажи, по которому инвестор получит квартиру (если, конечно, он ее оплатил). В предварительном договоре указаны все характеристики будущей квартиры – адрес, этаж, метраж… В качестве приложения фигурирует схема оплаты. Как и в долевом договоре, в предварительном договоре есть пункт о праве застройщика расторгнуть договор в одностороннем порядке, здесь могут быть прописаны штрафные санкции и право застройщика увеличить цену. Чтобы обезопасить себя, застройщик подчеркивает: покупатель должен сознавать, что заключает не долевой договор, а лишь предварительный, по которому он получает обязательства застройщика позже совершить сделку купли-продажи. В соответствии с Гражданским кодексом РФ, договор купли-продажи может заключать только собственник. Следовательно, предварительный договор должен подписывать тоже собственник. Есть еще один нюанс: для заключения предварительного договора необходимо определить все существенные условия основного договора, но пока дом не построен и не зарегистрирован, невозможно четко идентифицировать предмет купли-продажи – квартиры не существует. В Гражданском кодексе описан механизм заключения предварительного договора, но там ничего не сказано об оплате. По мнению многих специалистов, оплата по предварительному договору не может быть стопроцентной, иначе он может быть признан притворной сделкой и средством ухода от заключения договора долевого участия в соответствии с ФЗ-214. По предварительному договору дольщик может зарегистрировать право собственности на квартиру только после заключения основного договора, который появится после сдачи дома госкомиссии и регистрации застройщиком права собственности на все квартиры этого дома. Может случиться, что застройщик не сумеет получить такое право – в силу разных причин или умышленно. Дольщику придется обращаться в суд, который не может заставить застройщика заключить договор купли-продажи: застройщик – не собственник. После госприемки застройщик сначала регистрирует все квартиры в доме на себя, и лишь потом, после заключения договора купли-продажи, права собственности на квартиру получает частный инвестор.

Цена продажи

Строительство – достаточно длительный процесс. Мы можем видеть своими глазами, как постепенно вырастает дом: процесс длится как минимум 9 месяцев. Срок зависит от размеров дома и от применяемых технологий. Но на самом деле реализация проекта занимает гораздо больше времени, иногда 5–6 лет. Сначала застройщик выбирает участок и примеривается: удастся ли там построить дом? Допустим, строить в выбранном месте можно, и не слишком дорого. Для того чтобы получить разрешение властей на строительство, необходимо собрать множество согласований с разными государственными структурами. Только после этого застройщик получает разрешение на строительство. В настоящее время декларируются всеобщие (по всей России) торги на земельные участки под застройку. В этом случае всю подготовительную работу проводят административные органы, а они очень не любят этим заниматься. Поэтому на федеральном уровне ищут как можно больше причин не проводить земельные аукционы, а отдавать участки под застройку особо интересным для властей инвесторам. После получения разрешения на строительство (через торги или целевым выделением земли) готовятся предварительные проекты, эскизы, планы, технико-экономическое обоснование и прочие бумаги. И только после утверждения архитектурного проекта и выдачи разрешения на строительство можно выходить на площадку и приступать к рытью котлована. С момента идеи до выхода на строительную площадку может пройти несколько лет, и все это время застройщик вкладывает средства в будущий дом. Эти затраты входят в себестоимость строительства (включая взятки чиновникам). Составляющих себестоимости много: сбор согласований (почти каждая справка выдается за деньги), проведение экспертиз, несколько стадий проектирования, оплата аренды или покупка земельного участка, затраты на заработную плату, приобретение строительных материалов, работа машин и механизмов, плата за подключение дома к инженерным сетям и прокладка этих сетей и т. д. Самые большие затраты – приобретение земли и оплата подключения к источникам тепла и электричества (эти позиции постоянно растут в цене). Стройматериалы (цемент, бетон, металл и прочие материалы) имеют меньший удельный вес в себестоимости и также дорожают. Из себестоимости и маржи строительной компании складывается цена продаж. Очевидно, что она не может быть ниже себестоимости, так как это означало бы, что компания работает себе в убыток. Нередко продажная цена радикально отличается от себестоимости (в сторону увеличения, конечно). Назначая цену, застройщик учитывает несколько других параметров, которые позволяют увеличить цену. Например, престижное место, близость к метро, хорошие планировки, высокие потолки. Каждая составляющая может стать причиной для роста цены. Однако, если рядом сооружается несколько аналогичных домов, застройщик не станет назначать цену в своем доме выше, чем в соседних, без особых причин. Увеличить цену продажи могут только какие-нибудь особенности, присущие конкретному дому. Например, несколько компаний зарегистрировали собственные торговые марки и продают квартиры по наработанным стандартам. Если торговая марка достаточно раскручена, это позволит застройщику запрашивать за квартиры на 10–15 % больше, чем в домах по соседству. Когда строительство идет в историческом центре, КГИОП не разрешает строить дом выше соседних, что снижает рентабельность проекта, а значит, квартиры будут продавать дороже. Кроме того, могут быть и дополнительные условия для строителей: восстановить фасад некогда существовавшего на этом месте дома, использовать щадящие технологии, чтобы не повредить соседнюю застройку, или отремонтировать расположенные рядом дома. В одном и том же доме почти одинаковые квартиры могут продаваться по разной цене: цена зависит от спроса. Например, однокомнатные квартиры более популярны, нежели трехкомнатные. Цена однокомнатной квартиры, безусловно, меньше, чем квартиры большей площади, но если разделить цену на количество квадратных метров, окажется, что именно в однокомнатных квартирах цена «квадрата» самая высокая. Застройщик исходит из потребностей рынка: однокомнатные квартиры пользуются большой популярностью и считаются наиболее ликвидными, то есть продать их можно в любой момент – покупатели найдутся всегда. Кроме того, застройщики выставляют разные цены на квартиры на разных этажах: есть квартиры на престижных этажах, есть видовые, а есть неудобно расположенные квартиры со скучным пейзажем за окном. Все новые дома оборудованы лифтами и высота значения не имеет, но первый этаж раскупается хуже всего. Поэтому застройщики нередко оставляют первый этаж под нежилые помещения, где можно организовать магазин, аптеку и т. д. Определенное значение имеет и планировка, но в последнее время многие застройщики предлагают покупателям свободную планировку, то есть возможность распланировать квартиру внутри самостоятельно (не трогая несущие конструкции). Планировка, высота потолка и площадь кухни все меньше влияют на цену, но эти параметры могут влиять на ликвидность квартиры: чем они лучше, тем быстрее квартира продается. За балконы и лоджии в новостройках платят отдельно, по специальным коэффициентам: 0,3 за площадь балкона, 0,5 – за лоджию. При этом общая цена квартиры с лоджией не будет превышать верхнюю планку цен на другие квартиры в этом же доме. По распоряжению городской администрации, все вновь строящиеся дома обязаны иметь паркинг (отдельно стоящий, в цокольном этаже или заглубленный). Количество гаражных боксов редко совпадает с количеством квартир в доме: гаражей, как правило, значительно меньше. Место в паркинге может продаваться отдельно, но может быть отдано покупателю «в подарок». Строительство гаража обходится дороже, чем сооружение самого дома. Поэтому лучше, когда гараж и квартира продаются по отдельности. Если компания заявляет, что гараж покупатель получит в подарок, скорее всего стоимость гаража уже учтена в стоимости каждого квадратного метра дома. В доме, где есть паркинг, стоимость квадратного метра, скорее всего, окажется выше, чем в аналогичных домах по соседству.

Оплата договора

Если денег для покупки квартиры в строящемся доме не хватает, можно воспользоваться разными финансовыми инструментами. Один из них – рассрочка. Сегодня рассрочку предлагают многие компании. Но у каждой – свои условия, которые зависят от множества причин, в первую очередь от того, насколько успешно продаются квартиры. В зависимости от собственных финансовых возможностей компания-продавец устанавливает размер первого взноса, срок выплат, схему платежей и «цену вопроса». Изначально рассрочка позиционировалась как дополнительная услуга строительной компании для привлечения клиентов, которые могут оплачивать строящееся жилье не единовременно, а в течение продолжительного срока – от нескольких месяцев до нескольких лет, в том числе после сдачи дома госкомиссии. Не секрет, что собственных средств в объеме, достаточном для строительства целого дома, крупного комплекса или одновременно нескольких домов, у застройщиков нет – их хватает только для старта проекта. Затем деньги поступают от частных инвесторов, претендующих на квартиры в будущем доме. В период строительства жилье дорожает, поэтому с покупателей, которые могут оплатить будущую квартиру сразу, денег берут меньше. Подается это как «скидка при единовременной оплате» (например, скидка в 100 долл. с каждого квадратного метра). Разница в цене при покупке многокомнатной квартиры может составить несколько тысяч долларов. По сути, речь идет не о скидке: для того, кто платит сразу, цена не снижается, а для того, кто платит в рассрочку, – увеличивается (хотя застройщики и называют рассрочки, которыми может воспользоваться покупатель до завершения строительства, беспроцентными). Вместе с тем некоторые застройщики продлевают рассрочку на несколько месяцев после сдачи дома госкомиссии. Это сделано для привлечения покупателей, продающих старое жилье для оплаты новой квартиры. Как правило, на это хватает шести месяцев. Если рассрочка растягивается на несколько лет после окончания строительства, получается, что застройщик кредитует покупателя, а без выгоды никто этого делать не будет. При покупке в рассрочку обязательно выплачивается первый взнос, составляющий не менее 10 %. Чем меньше первый взнос, тем выше процент при рассрочке. Например, при первом взносе 10–30 % цена рассрочки может составить 1,5 % в месяц с оставшейся суммы; при взносе 50–70 % – 1 % в месяц и т. д. При первом взносе в 70 % рассрочка дается на 4 года под 9 % годовых, а при первом взносе 30 % – на 3 года под 14 % годовых (до конца строительства рассрочка дается без процентов). Схемы рассрочки напоминают ипотечные схемы на первичном рынке. Большинство программ кредитования покупателей квартир в строящихся домах действуют в рамках соглашений между конкретным застройщиком и конкретным банком. Мало того, квартиры по ипотечной схеме можно купить только на определенных объектах. Если застройщик предоставляет рассрочку, покупатель, как правило, может выбрать любую квартиру в любом строящемся доме этой компании. Однако банки запускают совместные программы только с теми застройщиками, в чьей финансовой состоятельности и обязательности они уверены, поскольку до окончания строительства именно застройщик гарантирует банкам, что клиенты расплатятся вовремя. Первый взнос обязателен и при рассрочке, и в большинстве ипотечных программ банков. При этом и средний размер первого взноса при ипотечном кредитовании, и средний размер взноса на рассрочку составляет 30 %. Самое большое неудобство в схеме рассрочки – нежелание большинства застройщиков менять ее ради удобства клиента. Например, они могут не принять первый взнос в 40 %, если в программе указано 30 %, или отказать в досрочном погашении долга. У банков мораторий на погашение тела кредита также существует, но, как правило, ограничивается первым годом. Многие крупные строительные компании сегодня предоставляют клиенту право самостоятельно выбрать, воспользоваться ли ипотечной схемой, или решиться на рассрочку. Условия рассрочки прописаны прямо в договоре долевого участия, справок о зарплате не требуется, и в период оформления договора стоимость квартиры не растет. Здесь выгода покупателя очевидна. Заметно различаются сроки выплат в случае рассрочки и ипотеки. Если уплачено 30 % стоимости квартиры, оставшиеся 70 % можно выплачивать год-полтора (рассрочка), а можно – 25 лет (ипотека). Цена ипотечного кредита сопоставима с ценой рассрочки. Каждый покупатель квартиры может сам выбрать, каким способом расчетов воспользоваться: необходимо учесть предстоящие доходы. Ясно, что для выплат по рассрочке необходимо ежемесячно иметь более серьезные суммы, чем при многолетнем ипотечном кредите.

Классификация объектов