|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статья 6. Порядок исчисления и уплаты налога. Авансовые платежи по налогу.

1. Сумма налога определяется налогоплательщиком по результатам каждого налогового периода самостоятельно по каждому объекту, оказывающему негативное воздействие, как произведение налоговой базы и соответствующей налоговой ставки с учетом коэффициентов, установленных статьей 4 настоящего главы Кодекса. 2. Общая сумма налога исчисляется по итогам каждого налогового периода и определяется как сумма налога, исчисленная по каждому объекту, оказывающему негативное воздействие на окружающую среду, находящемуся на территории конкретного субъекта Российской Федерации. 3. В течение налогового периода налогоплательщики, за исключением субъектов малого и среднего предпринимательства, уплачивают в бюджет авансовые платежи. Суммы ежеквартальных авансовых платежей по налогу, подлежащие уплате в бюджет в течение налогового периода, исчисляются как одна четвертая общей суммы налога за предыдущий налоговый период. 4. Разница между общей суммой налога, исчисленной по итогам налогового периода и суммой авансовых платежей по налогу, уплаченных в течение налогового периода, подлежит уплате в бюджет по итогу налогового периода.

5. Налог исчисляется налогоплательщиком самостоятельно путем умножения величины налоговой базы по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды, утверждаемый Правительством Российской Федерации[12], по классу опасности отходов производства и потребления на соответствующие налоговые ставки, установленные статьей 4 настоящего главы, с учетом установленных указанной статьей коэффициентов, и суммирования полученных величин (по каждому стационарному источнику загрязнения окружающей среды и (или) объекту размещения отходов, по виду загрязнения и в целом по объекту, оказывающему негативное воздействие на окружающую среду, а также их совокупности). 6. Налог в пределах (равных или менее) нормативов допустимых выбросов загрязняющих веществ или сбросов загрязняющих веществ (Пнд) рассчитывается по формуле:

где: Мндi – налоговая база за выбросы или сбросы i-го загрязняющего вещества, определяемая за отчетный период как масса или объем выбросов загрязняющих веществ или сбросов загрязняющих веществ в количестве равном либо менее установленных нормативов допустимых выбросов загрязняющих веществ или сбросов загрязняющих веществ, тонна (куб. м); Нплi – налоговая ставка за выброс или сброс i-го загрязняющего вещества в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Кот - дополнительный коэффициент к ставкам платы в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Кнд - коэффициент к ставкам платы за выброс или сброс i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, равный 1; n - количество загрязняющих веществ. 7. Налог за размещение отходов в пределах лимитов на размещение отходов, а также в соответствии с отчетностью об образовании, утилизации, обезвреживании и о размещении отходов, представляемой субъектами малого и среднего предпринимательства согласно законодательству Российской Федерации в области обращения с отходами (Плр), рассчитывается по формуле:

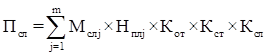

где: Млj – налоговая база за размещение отходов j-го класса опасности, определяемая налогоплательщиком за отчетный период как масса или объем размещенных отходов в количестве, равном или менее установленных лимитов на размещение отходов, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Кл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 1; Кот - дополнительный коэффициент к ставкам налога в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Кст - коэффициент к ставке налога за размещение отходов j-го класса опасности, установленный пунктом 4 статьи 4 настоящей главы Кодекса; m - количество классов опасности отходов. 8. Налог в пределах лимитов на выбросы и сбросы, превышающих нормативы допустимых выбросов или сбросов (Пвр), рассчитывается по формуле:

где: Мврi - налоговая база за выброс или сброс i-го загрязняющего вещества, определяемая налогоплательщиком за отчетный период как разница между массой или объемом выбросов загрязняющих веществ или сбросов загрязняющих веществ в количестве, равном либо менее лимитов на выбросы и сбросы, и массой или объемом выбросов загрязняющих веществ или сбросов загрязняющих веществ в пределах установленных нормативов допустимых выбросов (сбросов), тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящего главы, рублей/тонна (рублей/куб. м); Кот - дополнительный коэффициент к ставкам налога в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Квр - коэффициент к ставкам налога за выброс или сброс i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах установленных лимитов на выбросы и сбросы на период реализации плана снижения выбросов и сбросов, равный 5. 9. Налог за размещение отходов с превышением установленных лимитов на их размещение, а также при выявлении превышения фактических значений размещенных отходов над указанными в отчетности об образовании, утилизации, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами (Псл), рассчитывается по формуле:

где: Мслj - налоговая база за размещение отходов j-го класса опасности, определяемая лицом, обязанным вносить плату, за отчетный период как разница между массой или объемом размещенных отходов и массой или объемом установленных лимитов на их размещение, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Ксл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 5. Кот - дополнительный коэффициент к ставкам налога в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Кст - коэффициент к ставке налога за размещение отходов j-го класса опасности, установленный пунктом 4 статьи 4 настоящей главы Кодекса; Ксл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 5. 10. Налог при превышении выбросов загрязняющих веществ или сбросов загрязняющих веществ, установленных соответственно в разрешениях на выбросы загрязняющих веществ в атмосферный воздух и сбросы загрязняющих веществ в окружающую среду (Пср), рассчитывается по формуле:

где: Мсрi - налоговая база за выброс или сброс соответствующего i-го загрязняющего вещества, определяемая налогоплательщиком за отчетный период как разница между массой или объемом выбросов или сбросов загрязняющих веществ в количестве, превышающем установленные в соответствующих разрешениях выбросы или сбросы загрязняющих веществ, и массой или объемом лимитов на выбросы и сбросы либо при их отсутствии нормативно допустимых выбросов или сбросов загрязняющих веществ, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Кот - дополнительный коэффициент к ставкам налога в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Кср - коэффициент к ставкам налога за выброс или сброс соответствующего i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные разрешениями на выбросы загрязняющих веществ в атмосферный воздух, разрешениями на сбросы загрязняющих веществ в окружающую среду, равный 25. 11. При исчислении платы за размещение отходов, подлежащих накоплению и фактически утилизированных в собственном производстве в соответствии с технологическим регламентом или переданных для утилизации в течение срока, не превышающего 11 месяцев, предусмотренного законодательством Российской Федерации в области обращения с отходами, расчет осуществляется по формуле:

где: Мслj – налоговая база за размещение отходов j-го класса опасности, определяемая лицом, обязанным вносить плату, за отчетный период как разница между массой или объемом размещенных отходов и массой или объемом установленных лимитов на их размещение, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Ксл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 5. Кот - дополнительный коэффициент к ставкам налога в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; Кст - коэффициент к ставке налога за размещение отходов j-го класса опасности, установленный пунктом 4 статьи 4 настоящей главы Кодекса

в которой вместо коэффициентов Ксл и Кст применяется коэффициент Клр - за объем или массу отходов, подлежащих накоплению и использованных в собственном производстве в соответствии с технологическим регламентом либо переданных для использования в течение срока, не превышающего 11 месяцев, предусмотренного законодательством Российской Федерации в области обращения с отходами, равный 0.

12. В случае несоблюдения снижения объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в течение 6 месяцев (в случае строительства очистных сооружений для очистки сточных вод - в течение 12 месяцев) после наступления сроков, определенных планами снижения выбросов и сбросов, установленными законодательством в области охраны окружающей среды [13], исчисленный за соответствующие отчетные периоды, в которых осуществлялась корректировка налога, налог за выбросы загрязняющих веществ, сбросы загрязняющих веществ, превышающие нормативы допустимых выбросов, нормативы допустимых сбросов, подлежит перерасчету без учета вычтенных затрат на реализацию мероприятий по снижению негативного воздействия на окружающую среду признаются документально подтвержденные расходы налогоплательщика в отчетном периоде на финансирование мероприятий, предусмотренных законодательством в области охраны окружающей среды[14] и включенных в планы снижения выбросов и сбросов, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного нефтяного газа по формуле

где:

Мсрi – налоговая база за выброс или сброс соответствующего i-го загрязняющего вещества, определяемая налогоплательщиком за отчетный период как разница между массой или объемом выбросов или сбросов загрязняющих веществ в количестве, превышающем установленные в соответствующих разрешениях выбросы или сбросы загрязняющих веществ, и массой или объемом лимитов на выбросы и сбросы либо при их отсутствии нормативно допустимых выбросов или сбросов загрязняющих веществ, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса, рублей/тонна (рублей/куб. м); Кср - коэффициент к ставкам налога за выброс или сброс соответствующего i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные разрешениями на выбросы загрязняющих веществ в атмосферный воздух, разрешениями на сбросы загрязняющих веществ в окружающую среду, равный 25. Кот - дополнительный коэффициент к ставкам платы в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; 13. При отсутствии разрешений на выбросы загрязняющих веществ, разрешений на сбросы загрязняющих веществ (за исключением радиоактивных веществ) и микроорганизмов в водные объекты, документов об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, содержащих нормативы допустимого воздействия на окружающую среду, оформленных и выдаваемых в установленном законодательством Российской Федерации порядке, налогоплательщики для расчета налога используют следующие формулы: где: Мслj – налоговая база за размещение отходов j-го класса опасности, определяемая налогоплательщиком за отчетный период как разница между массой или объемом размещенных отходов и массой или объемом установленных лимитов на их размещение, тонна (куб. м); Ксл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 5. где:

Мсрi – налоговая база за выброс или сброс соответствующего i-го загрязняющего вещества, определяемая налогоплательщиком за отчетный период как разница между массой или объемом выбросов или сбросов загрязняющих веществ в количестве, превышающем установленные в соответствующих разрешениях выбросы или сбросы загрязняющих веществ, и массой или объемом лимитов на выбросы и сбросы либо при их отсутствии нормативно допустимых выбросов или сбросов загрязняющих веществ, тонна (куб. м); Кср - коэффициент к ставкам налога за выброс или сброс соответствующего i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные разрешениями на выбросы загрязняющих веществ в атмосферный воздух, разрешениями на сбросы загрязняющих веществ в окружающую среду, равный 25. 14. Налогоплательщики, относящиеся к субъектам малого и среднего предпринимательства в соответствии с законодательством Российской Федерации, в отношении объема или массы отходов производства и потребления, указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, используют следующую формулу: где: Млj – налоговая база за размещение отходов j-го класса опасности, определяемая налогоплательщиком за отчетный период как масса или объем размещенных отходов в количестве, равном или менее установленных лимитов на размещение отходов, тонна (куб. м); Нплj – налоговая ставка за размещение отходов j-го класса опасности в соответствии со статьей 4 настоящей главы Кодекса рублей/тонна (рублей/куб. м); Кл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 1; Кст - стимулирующий коэффициент к ставке платы за размещение отходов j-го класса опасности, принимаемый в соответствии с пунктом 4 статьи 4 настоящей главы Кодекса. m - количество классов опасности отходов. В отношении отходов, превышающих объем или массу отходов, указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, налог рассчитывается по формуле: где: Мслj – налоговая база за размещение отходов j-го класса опасности, определяемая налогоплательщиком за отчетный период как разница между массой или объемом размещенных отходов и массой или объемом установленных лимитов на их размещение, тонна (куб. м); Ксл - коэффициент к ставке налога за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, а также с превышением объема или массы отходов, указанных в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой субъектами малого и среднего предпринимательства в соответствии с законодательством Российской Федерации в области обращения с отходами, равный 5. 15. Для отходов, образованных при добыче полезных ископаемых, в том числе при дроблении, измельчении, просушке, сортировке, очистке и обогащении руд (для урановой и ториевой руд - при первичном обогащении таких руд), включая выщелачивание металлических руд, очистку и обогащение руд и песков драгоценных металлов, очистке и обогащении угля, агломерации железных руд и твердого топлива, при исчислении платы за размещение отходов производства и потребления применяются налоговые ставки, установленные статьей 4 настоящей главой Кодекса для отходов V класса опасности добывающей промышленности.

16. Налог за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа, добытого на участках недр, предоставленных в установленном законодательством Российской Федерации о недрах порядке в пользование, исчисляется в порядке, установленном настоящей главой, с учетом следующих особенностей. 1) предельно допустимое значение показателя сжигания на факельных установках и (или) рассеивания попутного нефтяного газа в размере не более 5 процентов объема добытого попутного нефтяного газа; 2) предельно допустимое значение показателя сжигания на факельных установках и (или) рассеивания попутного нефтяного газа не применяется при освоении участков недр со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку; 3) при превышении предельно допустимого значения показателя сжигания на факельных установках и (или) рассеивания попутного нефтяного газа, (далее - предельно допустимое значение), исчисление налога за выбросы загрязняющих веществ, за исключением случаев, указанных в подпунктах 7 – 9 настоящего пункта, осуществляется с применением к налоговых ставок, установленных статьей 4 настоящей главы Кодекса;. 4). для новых морских месторождений углеводородного сырья, расположенных полностью в пределах Баренцева, Карского, Печорского, Чукотского, Восточно-Сибирского, Белого морей и моря Лаптевых, степень выработанности которых по состоянию на 1 января 2017 г. составляет более 0, 01, к ставкам налога за выбросы загрязняющих веществ применяется дополнительный коэффициент Кнмм, значение которого в период с 1 января 2018 г. по 31 декабря 2019 г. и с 1 января 2031 г. равно 1, а с 1 января 2020 г. по 31 декабря 2030 г. - 0, 25; 5) показатель сжигания на факельных установках и (или) рассеивания попутного нефтяного газа (далее - показатель сжигания) определяется по формуле:

где: S - объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого на участке недр или на всех участках недр, предоставленных в пользование; V - объем попутного нефтяного газа, добытого на участке недр или на всех участках недр, предоставленных в пользование. Для целей настоящей главы под объемом попутного нефтяного газа, добытого на участке недр или на всех участках недр, предоставленных в пользование, понимается весь объем растворенного газа или смеси растворенного газа и газа из газовой шапки всех видов месторождений углеводородного сырья, добытого через нефтяные скважины, за вычетом газа используемого при газлифтного метода добычи нефти, возвращенного в газлифтную систему. Показатель сжигания определяется ежегодно исходя из суммы показаний узлов учета объемов попутного нефтяного газа по участку недр, предоставленному в пользование, с точностью до второго знака после запятой. В случае если в соответствии с проектной документацией на разработку месторождения попутный нефтяной газ, добытый на нескольких участках недр, поступает на один источник выбросов загрязняющих веществ, для расчета показателя сжигания по каждому участку недр, предоставленному в пользование, объем сожженного и (или) рассеянного попутного нефтяного газа, зафиксированный на указанном источнике выбросов загрязняющих веществ, распределяется пропорционально объемам попутного нефтяного газа, добытого на каждом участке недр, предоставленном в пользование; 6) при плановой остановке газоперерабатывающих мощностей для проведения ремонтно-профилактических работ показатель сжигания рассчитывается без учета сожженного и (или) рассеянного попутного нефтяного газа в объемах его поставки на газоперерабатывающие мощности. Объем поставки попутного нефтяного газа на газоперерабатывающие мощности в таких случаях определяется по формуле:

где: Vср. суточн. - среднесуточный объем поставки попутного нефтяного газа за отчетный период, рассчитанный без учета времени плановой остановки газоперерабатывающих мощностей для проведения ремонтно-профилактических работ; T - количество дней плановой остановки газоперерабатывающих мощностей в отчетном периоде; 7) при отсутствии средств измерений и (или) технических систем и устройств с измерительными функциями, соответствующих требованиям, устанавливаемым федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере топливно-энергетического комплекса, измеряющих объем фактически добытого и сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, исчисление налога за выбросы загрязняющих веществ осуществляется независимо от значения показателя сжигания с применением к ставкам налога за выбросы дополнительного коэффициента К, равного 120; 8). в случае если годовой объем добытого налогоплательщиком попутного нефтяного газа не превышает 5 млн. куб. метров или объемное содержание неуглеводородных компонентов в попутном нефтяном газе, добытом на участке недр, превышает 50 процентов, к ставкам налога за выбросы загрязняющих веществ не применяется дополнительный коэффициент К, за исключением случая, предусмотренного подпунктом 7 настоящего пункта. Средний фактический компонентный состав попутного нефтяного газа, сжигаемого на факельной установке и (или) рассеиваемого, определяется налогоплательщиком на основании анализа состава сжигаемого и рассеиваемого попутного нефтяного газа, выполняемого не реже 1 раза в квартал календарного года; 9). в случае реализации налогоплательщиком проектов по полезному использованию попутного нефтяного газа в рамках инвестиционных газовых программ пользователей недр, представленных в федеральный орган исполнительной власти, осуществляющий функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере топливно-энергетического комплекса, и (или) технических проектов разработки месторождений, согласованных в установленном порядке (далее - проекты по полезному использованию попутного нефтяного газа), показатель покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа (далее - показатель покрытия затрат) определяется по формулам: Показатель покрытия затрат, используемый для расчета дополнительного коэффициента К для каждого пользователя недр, входящего в группу пользователей недр, определяется по формуле: где: L - количество пользователей недр, осуществивших затраты на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;

n - количество пользователей недр, входящих в группу пользователей недр;

Показатель покрытия затрат, используемый для расчета дополнительного коэффициента К для пользователя недр, определяется по формуле: где: Ct - затраты, понесенные пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t; Pt - налог за выбросы налогоплательщика, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта. В случае если значение показателя покрытия затрат равно или превышает 1, дополнительный коэффициент К устанавливается равным 1. В случае если значение показателя покрытия затрат меньше 1, дополнительный коэффициент К умножается на разницу 1 и показателя покрытия затрат. При этом величина дополнительного коэффициента К не может быть менее 1. Положения настоящего пункта не распространяются на случаи, предусмотренные подпунктом 7 настоящего пункта. 10) фактически понесенные затраты на реализацию проектов по полезному использованию попутного нефтяного газа учитываются налогоплательщиком при определении показателя покрытия затрат. К затратам на реализацию проектов по полезному использованию попутного нефтяного газа относятся документально подтвержденные затраты на сокращение показателя сжигания, являющиеся капитальными вложениями, в том числе затраты на долевое участие в совместных проектах с юридическими лицами, осуществляющими переработку попутного нефтяного газа, включая затраты: а) на проектирование, строительство и реконструкцию систем сбора, подготовки и транспортировки попутного нефтяного газа (компрессорных станций и газопроводов с сооружениями, являющимися их неотъемлемой конструктивной частью, установок сепарации, ингибирования, линий электропередачи вдоль трасс, а также проездов, узлов регулирования и переключения, мультифазных насосных станций и напорных трубопроводов газожидкостной смеси, эжекторных установок для транспорта попутного нефтяного газа, установок предварительной и комплексной подготовки газа); б) на проектирование, строительство и реконструкцию установок по выработке электрической энергии и тепла, в качестве топлива для которых используются попутный нефтяной газ или продукты его переработки, а также на строительство и реконструкцию связанных с этими установками распределительных электрических сетей и подстанций; в) на проектирование, строительство и реконструкцию установок по переработке попутного нефтяного газа, а также мощностей по отгрузке товарной продукции, включая наливные эстакады, продуктопроводы и газопроводы сухого отбензиненного газа от газоперерабатывающих мощностей соответственно до наливной эстакады и магистрального газопровода; г) на проектирование, строительство и реконструкцию объектов по закачке попутного нефтяного газа в пласт, включая закачку в газовые шапки, пласты, естественные и искусственные подземные хранилища газа, в соответствии с утвержденной в установленном порядке проектной документацией на разработку и обустройство месторождения, на газонагнетательные скважины, а также на строительство кустовых площадок и манифольдов, бурение и освоение нагнетательных скважин; д) на проектирование, строительство и реконструкцию объектов и систем по повышению нефтеотдачи пластов, использующих попутный нефтяной газ, в соответствии с утвержденной в установленном порядке проектной документацией на разработку и обустройство месторождения; е) на оборудование факельных установок нефтегазодобывающих организаций высокоинтенсивными камерами сгорания с минимальным количеством выбросов загрязняющих веществ в атмосферный воздух (бездымное сгорание); 11) в составе фактически понесенных затрат на реализацию проектов по полезному использованию попутного нефтяного газа, указанных в подпункте 10 настоящего пункта, не учитываются средства, полученные из бюджетов бюджетной системы Российской Федерации. В случае реализации проектов по полезному использованию попутного нефтяного газа, реализуемых совместно с организациями, осуществляющими полезное использование попутного нефтяного газа, в состав фактически понесенных затрат налогоплательщика включаются капитальные вложения по проекту по полезному использованию попутного нефтяного газа, осуществленные в пределах внесенного им вклада; 12). при определении показателя покрытия затрат, рассчитываемого по формулам, установленным подпунктом 9 настоящего пункта, учитываются документально подтвержденные авансовые платежи, уплаченные налогоплательщиком в рамках договора об изготовлении (о поставке) оборудования в целях реализации проекта по полезному использованию попутного нефтяного газа, при условии, что срок изготовления (поставки) оборудования составляет больше 6 месяцев, а оборудование будет введено в эксплуатацию в году, следующем за отчетным периодом. При определении показателя покрытия затрат в году, следующем за годом, в котором уплачены указанные авансовые платежи, фактически понесенные затраты на реализацию проектов по полезному использованию попутного нефтяного газа, включающие затраты на установку и ввод в эксплуатацию частично оплаченного оборудования, уменьшаются на величину уплаченных в предыдущем году авансовых платежей. В случае отказа от поставки или невведения в эксплуатацию указанного оборудования в течение текущего календарного года после его поставки либо при его отчуждении показатель покрытия затрат подлежит пересчету без учета авансовых платежей и дополнительно исчисленная сумма платы за выбросы подлежит внесению в бюджеты бюджетной системы Российской Федерации; 13) показатель покрытия затрат определяется налогоплательщиком самостоятельно и учитывается при расчете и исчислении налога по итогам каждого отчетного периода; 14) налог за выбросы загрязняющих веществ исчисляется в зависимости от интегрального и фактического показателей сжигания. В случае если интегральный и (или) фактический показатель сжигания не превышает предельно допустимое значение показателя сжигания или равен такому значению, размер налога за выбросы загрязняющих веществ исчисляется в соответствии с правилами, установленными настоящей главой Кодекса с учетом положений последнего абзаца подпункта 9 и подпунктов 18 и 23 настоящего пункта. В случае если интегральный и (или) фактический показатель сжигания превышает предельно допустимое значение показателя сжигания, налог за выбросы загрязняющих веществ исчисляется как сумма: налога за выбросы загрязняющих веществ, рассчитанный в отношении объема сожженного и (или) рассеянного попутного нефтяного газа, не превышающего объема, соответствующего предельно допустимому значению показателя сжигания, в соответствии с абзацем вторым настоящего подпункта; налога за выбросы загрязняющих веществ (как за сверхлимитное загрязнение), рассчитанной в отношении объема сожженного и (или) рассеянного попутного нефтяного газа, превышающего объем, соответствующий предельно допустимому значению показателя сжигания, которая определяется по формуле:

Pсд атм = Kпр x Kнмм x

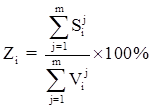

где: Кпр - повышающий коэффициент, применяемый к ставке налога за выбросы загрязняющих веществ в части объема или массы, превышающих объем или массу, установленные разрешениями на выброс загрязняющих веществ, значение которого с 1 января 2016 г. по 31 декабря 2019 г. равно 25. С 1 января 2020 г. Кпр - повышающий коэффициент, применяемый к ставке платы за выбросы загрязняющих веществ в части объема или массы, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу, значение которого равно 100; Kнмм - дополнительный коэффициент, применяемый в случае, установленном подпунктом 4 настоящего пункта, значение которого в период с 1 января 2018 г. по 31 декабря 2019 г. и с 1 января 2031 г. равно 1, а с 1 января 2020 г. по 31 декабря 2030 г. - 0, 25; i - вид загрязняющего вещества (i = 1, 2... n); Кот - дополнительный коэффициент к ставкам налога за выбросы в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2; К - дополнительный коэффициент, значение которого равно: 25 - в случае, установленном подпунктом 3 настоящего пункта, за исключением случая, когда пользователем недр осуществляется реализация проектов по полезному использованию попутного нефтяного газа в отчетном периоде. При реализации пользователем недр в отчетном периоде проектов по полезному использованию попутного нефтяного газа дополнительный коэффициент К в случае, установленном абзацем четырнадцатым подпункта 9 настоящего пункта, равен 1, в случае, установленном абзацем пятнадцатым подпункта 9 настоящего пункта, - произведению 25 и показателя, исчисляемого как разница между 1 и показателем покрытия затрат, рассчитанным в соответствии с подпунктом 9 настоящего пункта 120 - в случае, установленном подпунктом 7 настоящего пункта; Нплi атм - ставка налога за выбросы i-го загрязняющего вещества; Мфi атм - выбросы i-го загрязняющего вещества в фактическом объеме сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, определяемом пользователем недр по результатам замеров; Мдi атм - выбросы i-го загрязняющего вещества в фактическом объеме сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, соответствующем предельно допустимому значению показателя сжигания; 15) интегральный показатель сжигания рассчитывается с применением: метода агрегирования - в отношении пользователей недр, входящих в одну группу лиц, и аффилированных лиц (признанных таковыми в соответствии с антимонопольным законодательством Российской Федерации) пользователей недр, входящих в одну группу лиц (далее - группа пользователей недр); метода дифференциации - в отношении пользователя недр по всей совокупности участков недр, предоставленных ему в соответствии с лицензиями на пользование недрами, за исключением участков недр, со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку. Пользователи недр, у которых отсутствуют средства измерений и (или) технические системы и устройства с измерительными функциями, указанные в подпункте 7 настоящего пункта, применяют только метод дифференциации; 16) пользователь недр – налогоплательщик утверждает метод расчета интегрального показателя сжигания в учетной политике и уведомляет федеральный орган исполнительной власти, осуществляющим функции по контролю и надзору в сфере природопользования, о выбранном методе расчета интегрального показателя сжигания в составе расчета налога за выбросы. Изменение метода расчета интегрального показателя сжигания допускается с начала календарного года. Пользователь недр - налогоплательщик извещает федеральный орган исполнительной власти, осуществляющим функции по контролю и надзору в сфере природопользования об изменении метода расчета интегрального показателя сжигания не позднее чем за 1 месяц до начала календарного года. 17) При применении метода агрегирования интегральный показатель сжигания определяется по формуле:

где: Si - суммарный объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого i-м пользователем недр на всех предоставленных ему участках недр, за исключением участков недр со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку и за исключением объемов сжигания попутного нефтяного газа при плановой остановке газоперерабатывающих мощностей, определенных в соответствии с подпунктом 6 настоящего пункта; Vi - суммарный объем попутного нефтяного газа, добытого i-м пользователем недр на всех предоставленных ему участках недр, за исключением участков недр, со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку. n - количество пользователей недр, входящих в группу пользователей недр, за исключением пользователей недр, рассчитывающих налог за выбросы загрязняющих веществ с учетом подпункта 7 настоящего пункта. 18) В случае если интегральный показатель сжигания не превышает предельно допустимого значения показателя сжигания, для каждого пользователя недр, входящего в группу пользователей недр, дополнительный коэффициент К к ставкам налога за выбросы загрязняющих веществ не применяется. 19) В случае если интегральный показатель сжигания превышает предельно допустимое значение показателя сжигания, налог за выбросы загрязняющих веществ исчисляется каждым пользователем недр, входящим в группу пользователей недр, на основании значения фактического показателя сжигания. 20) Фактический показатель сжигания определяется для пользователя недр, входящего в группу пользователей недр, по формуле:

где: m - количество участков недр, предоставленных в пользование i-му пользователю недр, входящему в группу пользователей недр, за исключением участков недр, со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку.

21) Показатель покрытия затрат, используемый для расчета дополнительного коэффициента К для каждого пользователя недр, входящего в группу пользователей недр, определяется по формуле:

где: L - количество пользователей недр, осуществивших затраты на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;

n - количество пользователей недр, входящих в группу пользователей недр;

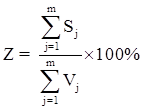

22) При применении метода дифференциации интегральный показатель сжигания определяется по формуле:

где: Sj - объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого на j-м участке недр, за исключением объемов сжигания попутного нефтяного газа при плановой остановке газоперерабатывающих мощностей, определенных в соответствии с подпунктом 6 настоящего пункта; Vj - объем попутного нефтяного газа, добытого на j-м участке недр;

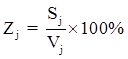

m - количество участков недр, предоставленных в пользование, за исключением участков недр, со степенью выработанности запасов нефти по участку недр меньше или равной 0, 01, а также в течение 3 лет с момента превышения указанного показателя или до достижения степени выработанности запасов нефти по участку недр, равной 0, 05, если это наступит раньше. При этом степень выработанности запасов нефти определяется как отношение суммы накопленной добычи нефти по участку недр к начальным извлекаемым запасам нефти всех категорий по этому участку. 23) В случае если интегральный показатель сжигания не превышает предельно допустимого значения показателя сжигания, для каждого участка недр дополнительный коэффициент К к ставкам налога за выбросы загрязняющих веществ не применяется. 24) В случае если интегральный показатель сжигания превышает предельно допустимое значение показателя сжигания, налог за выбросы загрязняющих веществ исчисляется по каждому участку недр на основании значения фактического показателя сжигания для этого участка недр. 25) Фактический показатель сжигания для участка недр определяется по формуле:

где: Sj - объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого на j-м участке недр, за исключением объемов сжигания попутного нефтяного газа при плановой остановке газоперерабатывающих мощностей, определенных в соответствии с подпунктом 6 настоящего пункта; Vj - объем попутного нефтяного газа, добытого на j-м участке недр.

26) Показатель покрытия затрат, используемый для расчета дополнительного коэффициента К для пользователя недр, определяется по формуле:

где: Ct - затраты, понесенные пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t; Pt – налог за выбросы загрязняющих веществ, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта.

18. Налог уплачивается в бюджетную систему Российской Федерации по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 82; Нарушение авторского права страницы

,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  - затраты, понесенные l-м пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;

- затраты, понесенные l-м пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;  - налог за выбросы l-го пользователя недр, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта.

- налог за выбросы l-го пользователя недр, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта. ,

,  i=1Kот x K x Hплi атм x (Mфi атм - Mдi атм),

i=1Kот x K x Hплi атм x (Mфi атм - Mдi атм),  ,

,  ,

,  - объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого на j-м участке недр i-м пользователем недр, входящим в группу пользователей недр, за исключением объемов сжигания попутного нефтяного газа при плановой остановке газоперерабатывающих мощностей, определенных в соответствии с подпунктом 6 настоящего пункта;

- объем сожженного на факельных установках и (или) рассеянного попутного нефтяного газа, добытого на j-м участке недр i-м пользователем недр, входящим в группу пользователей недр, за исключением объемов сжигания попутного нефтяного газа при плановой остановке газоперерабатывающих мощностей, определенных в соответствии с подпунктом 6 настоящего пункта;  - объем попутного нефтяного газа, добытого на j-м участке недр i-м пользователем недр, входящим в группу пользователей недр.

- объем попутного нефтяного газа, добытого на j-м участке недр i-м пользователем недр, входящим в группу пользователей недр. ,

,  - затраты, понесенные l-м пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;

- затраты, понесенные l-м пользователем недр на реализацию проектов по полезному использованию попутного нефтяного газа в отчетном периоде t;  - налог за выбросы l-го пользователя недр, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта.

- налог за выбросы l-го пользователя недр, исчисленная за отчетный период t с учетом применения дополнительного коэффициента К, установленного подпунктом 3 настоящего пункта. ,

,  ,

,