|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ДІАГНОСТИКИ КОНКУРЕНТОСПРОМОЖНОСТІ ТзОВ «Тірас-ТМ «МОЗАЇКА»Стр 1 из 3Следующая ⇒

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ДІАГНОСТИКИ КОНКУРЕНТОСПРОМОЖНОСТІ ТзОВ «Тірас-ТМ «МОЗАЇКА»

ОБҐРУНТУВАННЯ МЕТОДИКИ ДІАГНОСТИКИ КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА Основними методами конкурентної боротьби є поліпшення якості, дизайну товарів і послуг, швидке оновлення асортименту продукції, надання гарантій і післяпродажних послуг, тимчасове зниження цін, умов оплати, впровадження заходів інноваційної політики, ефективне рекламування продукції тощо. Поряд з цим використовуються «мирні» методи обмеження конкуренції: таємні угоди про єдину політику цін і поділ ринків збуту, реалізацію крупних науково–технічних проектів, обмін інформацією з різних питань наукової, технічної, ринкової стратегії. Серед неекономічних методів конкурентної боротьби – фінансові махінації та спекуляції цінними паперами, промислове шпигунство, підкуп чиновників державного апарату з метою отримання урядових контрактів, субсидій тощо. Конкурентоспроможність організації можна виявити тільки серед групи організацій, які належать до однієї галузі або випускають товари–субститути, тобто конкурентоспроможність е поняттям відносним. Одну й ту ж організацію в межах регіональної стратегічної групи можна визнати конкурентоспроможною, а на світовому ринку або його сегменті – ні. Оцінюють конкурентоспроможність організації загалом за умови єдиної стратегічної зони господарювання або кожної зі створених у структурі диверсифікованої організації стратегічної одиниці бізнесу, які діють у конкретній стратегічній зоні господарювання. Конкурентоспроможність фірми нерозривно пов'язана з впровадженням змін, тобто з процесом реструктуризації. Але здійснення таких змін також має певні особливості. Одноразові, надзвичайні заходи можуть на короткий час поліпшити конкурентоспроможність підприємства, але по–справжньому успішна реструктуризація є тривалим процесом. Розглянемо методики визначення та оцінки конкурентоспроможності організації. Таблиця 1.2. 1. Критерії та показники конкурентоспроможності організації [6] Критерії та показники конкурентоспроможності | Роль показника в оцінці |

Правило розрахунку показника | ||||||||

|

Показник ефективності виробничої діяльностіпідприємства (ВД) | ||||||||||

| 1.1. Відносний показник витрат на одиницю продукції (В) | Відображає ефективність витрат при випуску продукції | В = Валові витрати/ Обсяг випуску продукції | ||||||||

| 1.2. Відносний показник фондовіддачі (Ф) | Характеризує ефективність використання основних виробничих фондів | Ф = Обсяг випуску продукції/Середньорічна вартість основних виробничих фондів | ||||||||

| 1.3. Відносний показник рентабельності товару (РТ) | Характеризує ступінь прибутковості товару | Рт = Прибуток від реалізації ' 100% /Повна собівартість продукції | ||||||||

| 1.4. Відносний показник продуктивності праці (ПП) | Відображає ступінь організації виробництва та використання робочої сили | ПП = Обсяг випуску продукції / Середньоспискова чисельність робітників | ||||||||

|

РОЗДІЛ 2. АНАЛІЗ ДІЯЛЬНОСТІ ТЗОВ «ТІРАС-ТМ «МОЗАЇКА» ЗАГАЛЬНА ДІАГНОСТИКА ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ТЗОВ «МОЗАЇКА»

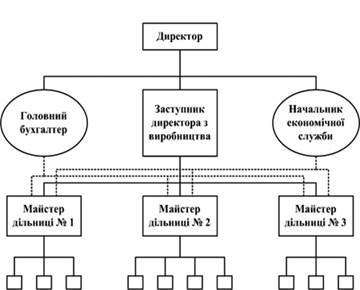

Об’єктом дослідження з визначення шляхів покращення конкурентоспроможності підприємства є ТзОВ «ТІРАС-ТМ «Мозаїка» - підприємство з виробництва морозива, що створено у 2000 р. на базі Ізмаїльського молокозавода. Основні відомості - Код ЄДРПОУ 32976040; Форма власності – приватна, код 20; Вид економічної діяльності – виробництво молочної продукції, КВЕД 15.52.0; Середньооблікова чисельність працівників - 181 особа; Головний офіс: 68600, Україна, Ізмаїл, вул. Гагаріна, 40 Тел/Факс: (04841) 5-15-23, 4-80-66 Тел: (04841) 5-38-93, 5-16-28 E-mail: [email protected] Місія компанії: Як національний товаровиробник вважаємо своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу нашої країни в світі. Бачення компанії: Стати законодавцем моди серед виробників морозива в Україні та кращим підприємством по створенню якісної дистрибуції морозива в Україні. Цінності компанії: - Задоволення потреб і очікувань споживачів у високоякісних та екологічно чистих молочних продуктах. - Цінування творчої ініціативи. - Моральне та матеріальне задоволення персоналу. У своїй діяльності підприємство керується Законом України «Про молоко та молочні продукти» від 24 червня 2004 року за N 1870-IV, що прийнято з метою приведення національного законодавства до вимог Світової організації торгівлі. Молоко, молочна сировина і молочні продукти, які виробляються ТзОВ «ТІРАС-ТМ «Мозаїка», відповідають показникам якості та безпеки, що встановлені законодавством України. Тара та упаковка для молочної сировини та молочних продуктів виготовлені з матеріалів, дозволених для використання центральним органом виконавчої влади з питань охорони здоров'я. Підтвердження відповідності якості та безпеки молока і молочної сировини та молочних продуктів ТзОВ «ТІРАС-ТМ «Мозаїка» здійснюється в порядку, визначеному законодавством України. Виробництво молока, молочної сировини здійснюється за наявності дозволу державних установ ветеринарної медицини, молочних продуктів - за наявності дозволу державної санітарно-епідеміологічної служби, виданих у встановленому порядку. Контроль за якістю і безпекою молока, молочної сировини та молочних продуктів ТзОВ «ТІРАС-ТМ «Мозаїка» здійснюється відповідно до законодавства шляхом: - додержання умов виробництва, зберігання та реалізації молока, молочної сировини, молочних продуктів і вторинної сировини згідно з нормативними документами; - створення та діяльності лабораторії, обладнаної сучасними приладами і відповідними реактивами для визначення показників якості молока, молочної сировини та молочних продуктів. ТзОВ «ТІРАС-ТМ «Мозаїка» є атестованим з виробництва молока, молочної сировини і молочної продукції, що видається відповідним територіальним органом виконавчої влади з питань аграрної політики й проводиться один раз на 5 років. На підприємстві запроваджено лінійно-функціональну організаційну структуру, що є комбінацією лінійної та функціональної структур. Основний принцип - розмежування повноважень і відповідальності за функціями та прийняття рішень по вертикалі. Управління здійснюється за лінійною схемою, а функціональні підрозділи допомагають лінійним керівникам у вирішенні відповідних управлінських функцій.

Рис. 2.1. Схема лінійно-функціональної організаційної структури ТзОВ «Тірас-ТМ»Мозаїка»

Керівництво фірмою здійснюється Радою Директорів, яка складається з 2-х чоловіків. Вони мають значний стаж роботи не тільки в сфері керування, але і безпосередньо на робочих місцях у торговій і виробничій сферах, де придбали великого професійного досвіду, просуваючись вперед по східцях кар'єри. На даний момент вже протягом ряду років грамотно здійснюють керівництво фірмою ТзОВ "Тірас - ТМ "Мозаїка". Продукція ТзОВ "ТІРАС-ТМ "Мозаїка" має широку номенклатуру – «мозаїка» та завжди відрізняється високою якістю – «магія смаку». Поняття «мозаїка» відбиває також спрямованість виробника на різноманітні кола споживачів як за фінансовою спроможністю, так і за смаковими перевагами. Свою історію підприємство розпочинає з 2000 р. Тоді, на базі мол.заводу Ізмаїла з'явилося підприємство ТзОВ "Тірас - ТМ "Мозаїка", що випускало морозиво під ТМ "Мозаїка". Прагнучи до того, аби продукція, що випускається, стала еталоном самого кращого і найсмачнішого морозива, відповідного європейським стандартам якості, засновники здійснили повну реконструкцію заводу, купили і встановили новітнє італійське устаткування (Catta27), здійснили повну заміну заводської периферії. Сьогодні в асортименті ТМ "Мозаїка" - близько ста найменувань класичних і оригінальних видів морозива, виготовлені по розробках технологів австрійської фірми "Esarom". Основу продукту складають натуральні компоненти, невичерпний асортимент добавок і наповнювачів додають кожному виду свій власний чарівний смак і неповторність. Необхідно відмітити, що в кожному сезоні "Мозаїка" балує своїх споживачів новинками, унікальними для українського ринку морозива. Це продукт європейського рівня з неповторним смаком і вишуканої конфігурації. Адміністрація м. Ізмаїла і Одеської області підтримує діяльність ТзОВ "Тірас - ТМ "Мозаїка" в галузі забезпечення населення регіону високоякісними і недорогими продуктами харчування. Вид виробів |

Вартість продукції | Абсолютне відхилення, «+», «-» | ||||||||

|

План |

Факт | тис. грн. п.4-п.2 | % п.5-п.3 | |||||||

| тис. грн | % | тис. грн | % | тис. грн | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 1. Морозиво | 17 859,40 | 88,59 | 15 690,50 | 87,51 | -2 168,90 | -1,08 | ||||

| 2. Пельмені | 1 300,00 | 6,45 | 1 237,20 | 6,90 | -62,80 | 0,45 | ||||

| 3. Квас | 1 000,00 | 4,96 | 1 002,00 | 5,59 | 2,00 | 0,63 | ||||

| РАЗОМ | 20 159,40 | 100,00 | 17 929,70 | 100,00 | -2 229,70 | 0,00 | ||||

Як видно з таблиці 2.7, в 2010 році план з асортименту продукції не було дотримано, а саме:

- морозива було вироблено на 1,08 % менше, ніж передбачалося за структурою асортименту,

- пельменів на 0,45 % більше, ніж передбачалося за структурою асортименту,

- квасу на 0,63% більше, ніж передбачалося за структурою асортименту.

Отже, у 2010 році було випущено продукції з порушенням планової структури.

Показник

Р, тис.грн

Р

Р

20 170,50

18 579,40

17 917,00

95,00

98,00

88,00

986,90

351,20

2 237,00

-739,90

-926,10

2 440,00

-771,2

-903,7

2 440,00

Тобто, темпи приросту виручки від реалізації продукції та чистого доходу у 2009 році були більшими, ніж у 2010 році порівняно з 2008 роком (92 проти 89%). При цьому собівартість продукції за абсолютним значенням у 2009 році складала 95% рівня 2008р, а у 2010 році вона зменшилася й складала 82%. При цьому питома вага собівартості у сумі виручки у 2010 році значно зменшилася (порівняно з рівнем 2008 року на -7%). Враховуючи оптимізації невиробничих витрат у 2010 році підприємство спромоглося отримати чистий прибуток у розмірі 2440,0 тис.грн, що є позитивним явищем, враховуючи збитковість попередніх років.

Фінансове становище підприємства можна оцінювати з погляду короткострокової і довгострокової перспектив. У першому випадку критерії оцінки фінансового становища — ліквідність і платоспроможність підприємства, тобто здатність вчасно й у повному обсязі зробити розрахунки по короткострокових зобов'язаннях [53,214].

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротше період, тим вище ліквідність даного виду активів.

Говорячи про ліквідності підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань хоча б і з порушенням термінів погашення, передбачених контрактами.

Платоспроможність означає наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: наявність у достатньому обсязі засобів на розрахунковому рахунку; відсутність простроченої кредиторської заборгованості.

Узагальнимо визначені коефіцієнти за даними фінансової звітності підприємства в таблиці 2.12.

Таблиця 2.1 2. Показники лікв ідності ТзОВ «Тірас-ТМ «Мозаїка»

| Показники | 2008 р. | 2009 р. | 2010 р. | Відхилення 2010р. до 2008 р. (+,-) |

| 1. Загальний коефіцієнт покриття (платоспроможності) | 0,53 | 0,52 | 0,79 | 0,26 |

| 2. Коефіцієнт швидкої ліквідності | 0,43 | 0,32 | 0,59 | 0,16 |

| 3. Коефіцієнт незалежної (забезпеченої) ліквідності | 0,17 | 0,16 | 0,18 | 0,01 |

| 4. Коефіцієнт абсолютної ліквідності | 0,03 | 0,00 | 0,00 | -0,03 |

| 5. Частка оборотних активів в загальній сумі активів | 0,32 | 0,33 | 0,39 | 0,07 |

| 6. Частка виробничих запасів в оборотних активах | 0,14 | 0,19 | 0,29 | 0,15 |

На підставі наведених розрахунків можна стверджувати, що впродовж 2008-2010 років ТзОВ «ТІРАС-ТМ «Мозаїка» мало низькі показники ліквідності: загальна ліквідність коливалася в межах від 0,53 до 0,79 при нормативному значенні >1, коефіцієнт швидкої ліквідності також не досягав нормативного значення >0,7 й коливався в межах 0,18-0,31; абсолютна ліквідність при нормативному рівні ≥ 0,2 складала 0,00-0,03.

Фінансова стійкість у довгостроковому плані характеризується, отже, співвідношенням власних і позикових засобів. Однак цей показник дає лише загальну оцінку фінансової стійкості. Тому у світовий і вітчизняну обліково-аналітичну практику розроблена система показників.

Таблиця 2.13 Показники фінансової стійкості ТзОВ «Тірас-ТМ «Мозаїка»

| Показники | 200 8 р. | 200 9 р. | 2010 р. | Відхилення 2010 р. до 2008 р.(+,-) |

| 1. Коефіцієнт автономії (концентрації власного капіталу) | 0,40 | 0,36 | 0,50 | 0,10 |

| 2. Маневреність робочого капіталу | -0,60 | -0,74 | -2,31 | 1,71 |

| 3. Коефіцієнт фінансової залежності | 2,49 | 2,70 | 1,98 | -0,51 |

| 4. Коефіцієнт маневреності власного капіталу | -0,69 | -0,80 | -0,20 | 0,28 |

| 5. Коефіцієнт фінансової стабільності | 0,66 | 0,58 | 1,01 | 0,35 |

| 6. Коефіцієнт забезпечення запасів робочим капіталом | -1,63 | -1,34 | -0,43 | 0,26 |

| 7. Коефіцієнт забезпеченості оборотних активів робочим капіталом | -0,86 | -0,89 | -0,26 | 0,60 |

Дані розрахунків (табл. 2.13) свідчать, фінансове становище підприємства, що діагностується, дещо покращилося, оскільки коефіцієнт автономії збільшився порівняно з початком звітного періоду на 0,10 пунктів.

Якщо коефіцієнт автономії менший за 0,5, потрібно продіагностувати раціональність і доцільність використання прибутку протягом звітного періоду та його розподілу за напрямками використання. Про незначне зменшення фінансової залежності підприємства свідчить і коефіцієнт фінансової залежності, який зменшився за період, що діагностується, на 0,51 пункти.

Далі необхідно визначити фінансову стійкість за показником маневреності робочого капіталу, тобто чи покриваються запаси робочим капіталом, або зобов’язання підприємства по кредиторській заборгованості – найбільш ліквідними активами.

За даними таблиці, коефіцієнт маневреності власного капіталу в 2008 році становить -0,69 (69 %), а в 2010 році – -0,20 (20 %). Коефіцієнт маневреності власного капіталу дає змогу продіагностувати ефективність використання власних коштів, гнучкість та пристосованість підприємства до змін зовнішніх і внутрішніх факторів. Розрахунки показують, що коефіцієнт маневреності власного капіталу зменшився за звітний період на 0,28, а його розмір вищий за теоретичний рівень (0,5).

Низькими є показники рентабельності реалізації продукції, рентабельності активів та рентабельності власного капіталу. У 2008 році зазначені показники вже мали позитивне значення, хоч і вкрай низьке й далеке від нормативного рівна >1: рентабельність послуг0,14,рентабельність активів 0,24, рентабельність власного капіталу0,15.

Загальна рентабельність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2008-2010 років при нормативному значенні >1, становила:

- у 2008 році - 4,25;

- у 2009 році – 1,36;

- у 2010 році – 6,70.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2008-2010 років підприємство несло збитки, й тільки у 2010 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

Для оцінки рівня економічної безпеки діяльності підприємства використовують показники, які відображені у фінансовій звітності форми 2 «Звіт про фінансові результати».

Точка беззбитковості (“поріг рентабельності”) , тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Прибуткова діяльність підприємства характеризується сценарієм:

ЧДп = ВВп + ЧПп, (2.1.3)

а збиткова ВВп = ЧДп + ЧЗ п, (2.1.4)

де ЧЗп – чистий збиток підприємства, який не дозволяє покрити підприємству певну суму витрат. При цьому на підприємстві виникає заборгованість по виплаті оплати праці, сплаті податків, розрахунків з постачальниками, припиняється інвестиційна діяльність.

Таблиця 2.14. Аналіз і оцінка рівня економічної безпеки господарської діяльності ТзОВ «Тірас-ТМ «Мозаїка» у 2008 році

|

Чистий дохід |

Витрати | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показ- ники | Рядок за звітн- істю |

Сума, тис. грн. |

Показ- Ники |

Рядок за звітністю |

Сума, тис. грн.. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показники діяльності підприємства за звітом про фінансові результати | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЧДо.д. ЧДі.о. ЧДф.д. ЧДі.д.. ЧДпп ЧДн.п. | 035 060 120 110, 130 185 200 | 20170,50 20,8 - - - - | СРо.д. ОВі.д. АВ ВЗ ВВф.д. ВВі.д. ВВн.п. ППг.д. | 040 090 070 080 140 150, 160 205 180, 210 | 19183,6 - 312 434,9 - 1000,7 - 31,3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Разом (ЧДп) | х | 20191,3 | Разом (ВВп) | х | 20962,5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чистий дохід – 20191,3

Рис. 2.2. Графічне зображення оцінки рівня економічної безпеки господарської діяльності ТзОВ «Тірас-ТМ «Мозаїка»у 2008 р. З наведеного графіка (рис. 2.2.) видно, що при обсягу чистого доходу 20191,3 тис. грн., підприємство не може відшкодувати понесені ним витрати і тому знову отримує збиток. Відповідно діяльність підприємства на протязі 2008 року характеризується збитковим сценарієм, тобто, ЧДП = ВВп + ЧЗ п (а не навпаки: ЧДп = ВВп + ЧПп, як повинно бути при ефективній діяльності). Витратомісткість чистого доходу підприємства за його змінними витратами (ВМчд = ЗВп : ЧДп) більша 1,0 і становить 1,001 грн. (100,1 коп.), що свідчить про те, що підприємство позбавлене можливості формувати валовий прибуток, має збитковий сценарій розвитку і зі умови недосягнення показника витратомісткості чистого доходу за змінними витратами величини менше 1,0 підприємство може стати банкрутом.

Таблиця 2.15.Аналіз і оцінка рівня економічної безпеки господарської діяльності ТзОВ «Тірас-ТМ «Мозаїка» у 2009 році Чистий дохід |

Витрати | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показ- ники | Рядок за звітн- істю |

Сума, тис. грн. |

Показ- Ники |

Рядок за звітністю |

Сума, тис. грн.. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показники діяльності підприємства за звітом про фінансові результати | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЧДо.д. ЧДі.о. ЧДф.д. ЧДі.д.. ЧДпп ЧДн.п. | 035 060 120 110, 130 185 200 | 18579,40 69,5 - 22,4 - - | СРо.д. ОВі.д. АВ ВЗ ВВф.д. ВВі.д. ВВн.п. ППг.д. | 040 090 070 080 140 150, 160 205 180, 210 | 18228,2 - 360 421,5 - 565,3 - - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Разом (ЧДп) | х | 18671,3 | Разом (ВВп) | х | 19575,0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чистий дохід |

Витрати | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показ- ники | Рядок за звітн- істю |

Сума, тис. грн. |

Показ- Ники |

Рядок за звітністю |

Сума, тис. грн.. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показники діяльності підприємства за звітом про фінансові результати | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЧДо.д. ЧДі.о. ЧДф.д. ЧДі.д.. ЧДпп ЧДн.п. | 035 060 120 110, 130 185 200 | 17917,00 10 - 1109 - - | СРо.д. ОВі.д. АВ ВЗ ВВф.д. ВВі.д. ВВн.п. ППг.д. | 040 090 070 080 140 150, 160 205 180, 210 | 15680 - 360 556 - - - - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Разом (ЧДп) | х | 19036,0 | Разом (ВВп) | х | 16596,0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поле WO (сила та погрози:) - ціна товарів: ТзОВ «ТІРАС-ТМ «Мозаїка» виробляє та реалізує як високоякісну та дорогою за вартістю продукцію, так і продукцію до менш вимогливого споживача й меншою за вартістю. В цьому полягає гнучка сильна позиція підприємства. Однак загрозою залишається можливість найближчих конкурентів до копіювання зазначеної стратегічної позиції, що, зрозуміло, вспромозі зменшити сегмент ринку, що займає ТзОВ «ТІРАС-ТМ «Мозаїка» - прогресивність технології: ТзОВ «ТІРАС-ТМ «Мозаїка» використовується сучасне обладнання, що характеризується високою потужністю, енергоємністю, ресурсоємністю, забезпечує високі смакові характеристики, естетичний зовнішній вигляд як продукту, так і упаковки. Погрозою є моральний та фізичний знос устаткування, неможливість через цінові обмеження прискорення амортизування. - вік основних виробничих фондів: станом на кінець 2008 року знос основних фондів підприємства в середньому складав 30%. Нажаль, імпортоване обладнання має високу оновлюючу вартість й фактично відсутня можливість сподівань на ліквідуючи вартість. - сила конкуренції на «вході» й «виході»: погрозою є привабливість регіону для зовнішніх виробників, що підкріплюється розгалуженістю торгової мережі в регіоні. «Виходити» з даного сегменту ринку важко, оскільки перепрофілювання фактично неможливе. 4.Поле WT (слабкість та погрози): - вартість ресурсів, які застосовує фірма: сучасний асортимент вимагає використання значної кількості високовартісних інгридіентів, зазначену слабкість позиції поглиблює погроза зменшення платоспроможності споживачів через зменшення підприємницької активності в регіоні, в тому числі й постачальників сировини, що в свою чергу через зменшення пропозиції призводить до зростання цін на ресурси. Загальний аналіз конкурентної позиції і конкурентної сили компанії повинен відповісти на питання: - наскільки сильна сьогоднішня конкурентна позиція фірми? - яку зміну конкурентній позиції можна чекати при використанні сьогоднішній стратегії (з її тонким підстроюванням) - який ранг фірми відносно ключових суперників в кожному важливому компоненті конкурентної сили і галузевому ключовому чиннику успіху? - який перелік конкурентних переваг фірми? - яка можливість фірми захищати свою позицію в світлі галузевих рушійних сил, конкурентного тиску і передбачуваних дій суперників? Розглядаючи діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» з точки зору конкурентоспроможності, окрім фінансово-економічних показників діяльності (див. п.2.1), можна відзначити такі важливі моменти: 1) Наявність власної торгової марки та логотипу (рис.2.2.2):

Рис.2.2.2 Торгова марка ТзОВ «ТІРАС-ТМ «Мозаїка» 2) Продукція ТзОВ «ТІРАС-ТМ «Мозаїка» відмічена наступними винагородами: - золота медаль - морозиво "Чорнослив в шоколаді" в номінації: "морозиво з комбінованим складом сировини". - срібна медаль - морожене суфле "Вишня в шоколаді" в номінації: "морозиво з комбінованим складом сировини". - срібна медаль - морожене суфле "Полуниця з вершками" в номінації: "морозиво з комбінованим складом сировини". - срібна медаль - морозиво "ICE-T" фруктовий лід в номінації: "морозиво плодово-ягідне, щербет, лід". - срібна медаль - морозиво "Блюз" шоколадний бісквіт в номінації: "упаковка для морозива". - бронзова медаль - морозиво "Блюз" шоколадний бісквіт в номінації: "морозиво з комбінованим складом сировини". - бронзова медаль - морозиво "Чорнослив в шоколаді" в номінації:"упаковка для морозива". 3)Чинники, які використовують для оцінки тенденцій посилення або ослабіння конкурентної позиції фірми, наведено у табл. 2.2.2. Таблиця 2.2.2.Ознаки сили і слабкості в конкурентній позиції ТзОВ «ТІРАС-ТМ «Мозаїка»

Таким чином, формулюючи шляхи покращення конкурентного статусу ТзОВ «ТІРАС-ТМ «Мозаїка», слід звертати увагу на збереження наступних ознак сили: наявність реальних відмітних переваг, послідовна або відмітна стратегія, зростання бази споживачів і їх лояльності, знаходження у фаворитній стратегічній групі, концентрація на швидкорослих ринкових сегментах, маркетингове мистецтво вище середнього, технологічні і інноваційні здібності вище середнього, ініціативний, підприємницький підхід до небезпек, позиція накопичення сприятливих можливостей; та усунення наступних слабкостей підприємства: втрати на ринку відносно головних суперників, підприємство є виробником товарів з високою собівартістю, зростання доходів нижче середнього. 4) Аналіз ємкості та сегментація ринку збуту: 4.1. Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2010 р. порівняно з структурою реалізації у національному масштабі (табл..2.2.3): Таблиця 2.2.3.Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2010 р.

На підставі даних табл.2.2.3 порівняємо асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2010 р. з структурою реалізації у національному масштабі. Таблиця 2.2.4 Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2010 р. порівняно з структурою реалізації у національному масштабі Група |

В середньому по Україні |

Обсяг реалізації, тон | Питома вага у загальному обсязі реалізації,% | Кількість найменувань у групі | Обсяг реалізації, тон | Питома вага у загальному обсязі реалізації,% | Кількість найменувань у групі п.5-п.2 | Питома вага у загальному обсязі реалізації,% п.7-п.4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вершкове | 40 | 20 789 | 30 | 45 | 184,5 | 41 | 5 | 11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| молочне | 15 | 13 859 | 20 | 17 | 93,5 | 21 | 2 | 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| щербет | 40 | 6 930 | 10 | 38 | 78,3 | 17 | -2 | 7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| десертне | 10 | 27 718 | 40 | 4 | 92 | 21 | -6 | -19 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РАЗОМ | 105 | 69 295 | 100 | 104 | 448,3 | 100 | -1 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

На підставі даних, наведених у табл..2.2.4, можна стверджувати, що ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні. Мають місце незначні відхилення за структурою груп та кількістю найменувань за групами: вершкового морозива реалізується на 5 видів та на 11% більше; молочного морозива реалізується на 2 види та на 1% більше; щербету на 2 найменування менше, однак за обсягами на 7 структурних пункти більше; десертного морозива як за кількістю найменувань, так і за структурними пунктами виготовляється та реалізується менше відповідно на 6 найменувань та 19 структурних пункти. Але взагалі можна в перспективі планувати вихід за межі регіонального ринку, враховуючи відповідність споживчим уподобанням по країні.

4.2. Очевидно, що існують фактори, які стримують платоспроможний попит на морозиво. Основними факторами є наступні :

1. Високі ціни на дійсно якісне і смачне морозиво (в основному - це імпортована продукція), недоступні для населення з низьким і навіть середнім рівнем прибутковості (55% від загальної чисельності населення Одеської області).

2. Низькі смакові якості дешевого морозива в основному, місцевого виробництва), не задовольняючі потреби населення, яке має вимогливий смак.

Крім того, будучи виробником, а не дистриб'ютором, ТзОВ «ТІРАС-ТМ «Мозаїка» може більш оперативно реагувати на зміну попиту.

4.3.Підприємство функціонує в умовах монополістичної конкуренції. Кількість регіональних виробників є сталою й складає 5 підприємств. Значну питому вагу обсягів реалізації морозива складає імпортована продукція та продукція виробників з інших регіонів.

На регіональному ринку – Одеська область, де обсяги виробництва морозива впродовж 2010 року зросли на 60% порівняно з 2009 роком (табл.2.2.5). При цьому обсяги реалізації ТзОВ «ТІРАС-ТМ «Мозаїка» у 2010 р. зменшилися на 4% порівняно з 2009 р. (ф.2 стр.010: 21500,00/22295,3=0,96)

Таблиця 2.2.5.Інформація про виробництво морозива по Україні та регіонах України (за даними Держкомстату України)

|

Область |

Фактично вироблено в тонах | Вироблено більше (менше) проти відповідного періоду попереднього року в тонах | Темп зростання (зниження) в % до відповідного періоду попереднього року | |||||

| За 2010 рік | за 2009 рік | За ІІ квартал | За період з початку року | За ІІ квартал | За період з початку року | |||

| За ІІквартал | За період з початку року | За ІІ квартал | За період з початку року | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Всього по Україні | 49 519 | 69 295 | 53 061 | 71 095 | -3 542 | -1 800 | 93,32 | 97,47 |

| Вінницька | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| Волинська | 2 282 | 3 445 | 1 689 | 2 547 | 593 | 898 | 135,11 | 135,26 |

| Дніпропетровська | 8 993 | 12 076 | 11 257 | 15 504 | -2 264 | -3 428 | 79,89 | 77,89 |

| Донецька | 5 506 | 8 115 | 6 480 | 9 456 | -974 | -1 341 | 84,97 | 85,82 |

| Житомирська | 9 337 | 12 628 | 9 978 | 12 829 | -641 | -201 | 93,58 | 98,43 |

| Закарпатська | - | - | - | - | - | - | - | - |

| Запорізька | 1 815 | 2 336 | 1 935 | 2 613 | -120 | -277 | 93,8 | 89,4 |

| Івано-Франківська | 32 | 32 | 0 | 0 | 32 | 32 | - | - |

| Київська | 418 | 525 | 459 | 542 | -41 | -17 | 91,07 | 96,86 |

| Кіровоградська | 5 842 | 8 841 | 3 600 | 4 918 | 2 242 | 3 923 | 162,28 | 179,77 |

| Луганська | 3 611 | 5 353 | 1 623 | 2 010 | 1 988 | 3 343 | 222,49 | 266,32 |

| Львівська | 2 732 | 4 065 | 3 709 | 4 749 | -977 | -684 | 73,66 | 85,6 |

| Миколаївська | 95 | 117 | 180 | 185 | -85 | -68 | 52,78 | 63,24 |

| Одеська | 2 353 | 3 202 | 1 656 | 2 002 | 697 | 1 200 | 142,09 | 159,94 |

| Полтавська | 1 426 | 1 688 | 2 699 | 2 969 | -1 273 | -1 281 | 52,83 | 56,85 |

| Рівненська | 412 | 432 | 210 | 251 | 202 | 181 | 196,19 | 172,11 |

| Сумська | 0 | 0 | 148 | 175 | -148 | -175 | 0 | 0 |

| Тернопільська | 1 262 | 1 762 | 1 790 | 2 257 | -528 | -495 | 70,5 | 78,07 |

| Харківська | 2 463 | 3 655 | 2 960 | 4 243 | -497 | -588 | 83,21 | 86,14 |

| Херсонська | 0 | 0 | 86 | 225 | -86 | -225 | 0 | 0 |

| Хмельницька | 75 | 81 | 98 | 98 | -23 | -17 | 76,53 | 82,65 |

| Черкаська | 0 | 0 | 1 513 | 2 348 | -1 513 | -2 348 | 0 | 0 |

| Чернігівська | 104 | 123 | 211 | 292 | -107 | -169 | 49,29 | 42,12 |

| м. Київ | 732 | 790 | 780 | 878 | -48 | -88 | 93,85 | 89,98 |

| АР Крим | 0 | 0 | 0 | 4 | 0 | -4 | - | - |

Примітка: * Оскільки виробником морозива в окремих областях України є одне підприємство, а згідно із законом України „Про державну статистику” інформація про обсяги виробництва конфіденційна, тому на запит органів державної статистики підприємства не дали згоди на оприлюднення інформації.

В межах Одеської області виробники та основні реалізатори продукції рис.2.2.3:

Рис.2.2.3.Виробники та основні реалізатори продукції в межах Одеської області у 2010 році

4.4. З метою розгляду можливостей розширення ринків збуту та диференціації номенклатури продукції розглянемо динаміку ринка молокопродуктів у національному масштабі.

Сучасний ринок молочних продуктів в Україні є сектором ринку продуктів харчування, що динамічно розвивається і висококонкурентним. У 2010 р. ємкість ринку молочних продуктів склала 1,99 млн. тонн, що на 6% більш ніж в 2009 р. (в натуральному вираженні 1,87 млн. т) і на 41% більше в грошовому.

Середньорічні темпи приросту ринку молочних продуктів в 2004-2009 рр. склали 9,7%.

Найбільш високі темпи зростання були на наступних сегментах:

·сухі молокопродукти - 19,5 %;

·сири - 14,7 %;

·цільномолочна продукція - 9,8 %;

·молочні консерви - 9,1%

За попередніми даними, ємкість ринку молокопродуктів в Україні в 2009 р. склала 1,87 млн. тонн, при цьому ємкість окремих сегментів склала:

·цільномолочна продукція - 1 285 тис. т;

·сири - 177 тис. т;

·масло і спреди - 158 тис. т;

·морозиво 120 тис. т;

·молочні консерви - 97 тис. т;

·сухі молокопродукти - 30 тис. т.

Враховуючи проведені аналітичні дослідження, специфіку галузі й цільового споживача, конкурентне положення фірми можна змалювати, застосувавши бальний метод оцінки.

Загальне правило: компанія повинна нагромаджувати свої конкурентні сильні сторони і захищати свої конкурентні слабкості. Вона повинна будувати стратегію на своїх сильних сторонах і реалізовувати заходи із стабілізації ситуації із слабкостями.

У той же самий час рейтинг сильних сторін суперників показує, звідки можна чекати їх атак і, навпаки, де вони слабкіші.

Якщо компанія має важливі конкурентні сильні сторони там, де суперники відносно слабкі, то можна застосувати дії з експлуатації цієї обставини.

При цьому здійснюється зважування оцінок чинників для фірми і її суперників (табл. 2.2.6).

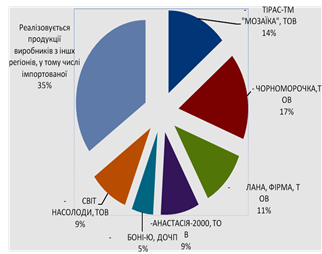

Таблиця 2.2.6. Оцінка стратегічної сили ТзОВ «ТІРАС-ТМ «Мозаїка»відносно конкурентів***

| Показник | Вага | Компанія ТзОВ «ТІРАС-ТМ «Мозаїка» | Конкурент А - ЧОРНОМОРОЧКА, ТОВ | Конкурент Б – інші, у тому числі реалізація продукції виробників з інших регіонів, у тому числі імпортованої | Конкурент В - ЛАНА, ФІРМА, ТОВ |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Якість продукції | 0,10 | 8 (0,80) | 5 (0,50) | 9 (0,90) | 6 (0,60) |

| Репутація/імідж | 0,10 | 8 (0,80) | 7 (0,70) | 10 (1,00) | 6 (0,60) |

| Матеріали/вартість | 0,05 | 5 (0,25) | 5 (0,25) | 6 (0,30) | 4 (0,20) |

| Технології | 0,05 | 8 (0,40) | 5 (0,25) | 5 (0,25) | 4 (0,20) |

| Виробничі потужності | 0,05 | 9 (0,45) | 7 (0,35) | 10 (0,50) | 6 (0,30) |

| Маркетинг/ реалізація | 0,05 | 9 (0,45) | 7 (0,35) | 9 (0,45) | 6 (0,30) |

| Фінансові ресурси | 0,10 | 5 (0,50) | 4 (0,40) | 7 (0,70) | 4 (0,40) |

| Відносна вартісна позиція | 0,25 | 5 (1,25) | 9 (2,25) | 6 (1,50) | 4 (1,00) |

| Здатність конкурувати за ціною | 0,25 | 5 (1,25) | 9 (2,25) | 7 (1,75) | 4 (1,00) |

| Зважений рейтинг сили | 6,15 | 7,30 | 7,35 | 4,60 |

***(шкала рейтингу: слабкіший - 1, сильніший - 10, у дужках – добуток ваги на рейтингову оцінку)

Основним конкурентом у плані цін реалізації, як бачимо, буде ТОВ «Чорноморочка». Однак, у силу великої різниці в якості споживчі переваги будуть віддані продукції ТзОВ «ТІРАС-ТМ «Мозаїка», тому що.

- ТОВ «Чорноморочка» використовує устаткування, морально застаріле у порівнянні із сучасними імпортними технологічними лініями. Тому воно випускає морозиво, яке відповідає українським стандартам, що не переглядалися протягом ряду років, дуже специфічним у порівнянні з імпортними; коефіцієнт збитості в 2-3 рази нижче, смакові якості, у цілому, невисокі

- морозиво випускається в упаковці поганої якості, переважно, це ламінований папір з поліетиленовим покриттям усередині. Така упаковка не здатна запобігти розтіканню морозива навіть протягом тих 5-10 хвилин, поки йде процес його споживання.

ВИСНОВКИ

В даній роботі було провелено конкурентоспроможності, якості та сертифікації продукції ТзОВ «ТІРАС-ТМ «Мозаїка».

Конкурентоспроможність фірми — здатність виробляти й реалізовувати швидко, дешево, якісно, продавати в достатній кількості, при високому технологічному рівні обслуговування. Конкурентоспроможність фірми — це можливість ефективно розпоряджатися власними й позиковими ресурсами в умовах конкурентного ринку.

Виробництво й реалізація конкурентоспроможних товарів — обов'язкова умова конкурентоспроможності фірми. У ширшому змісті для забезпечення конкурентоспроможності необхідна систематична робота з усього виробничо-господарського циклу, що приводить до конкурентних переваг у сфері НДДКР, виробництва, управління, фінансів, маркетингу й т.п. Конкурентоспроможність фірми є результат її конкурентних переваг по всьому спектру проблем управління компанією.

ТзОВ «ТІРАС-ТМ «Мозаїка» як національний товаровиробник вважає своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу.

Основними цінностями компанії є: задоволення потреб і очікувань споживачів у високоякісних та екологічно чистих молочних продуктах, цінування творчої ініціативи, моральне та матеріальне задоволення персоналу.

У св о їй діяльності підприємство керується Законом України «Про молоко та молочні продукти» від 24 червня 2004 року за N 1870-IV, що прийнято з метою приведення національного законодавства до вимог Світової організації торгівлі.

За результатами проведеного дослідження, діагностики конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка» можна визначити, зробивши акцент на стратегію диференціації.

Шляхи та ризики подальшої диференціації діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» мають певну інтерпретацію, а саме:

- шляхами диференціації діяльності та резервами її реалізації є:

1. Виробничі характеристики: «ніхто не зробить це краще» - використовуване підприємством обладнання та технології, творчий підхід до формування асортименту морозива;

2. Маркетингові особливості: «наші продукти (послуги) — найкращі серед інших» - тенденція до участі у виставках, презентаціях, ярмарках й подальше прагнення до зазначення винагородами високого рівня;

3. Основа — різноманітність, підприємство в теперішній час виготовляється більше 100-та найменувань продукції, тож творчий потенціал та наявні технології є достатніми.

4. Створення більше однієї відмінної характеристики товару (послуги ) - ви бір за сортом, упакуванням, вагою порціювання, об’ектами фірмової реалізації тощо.

5. Різноманітні інновації – творчий підхід до якісних характеристик та процесу формування асортименту продукції забезпечує неухильне зростання якісних показників, що мають інноваційний характер.

6. Індивідуальні ціни, які перевищують витрати на отримання різноманітних ознак – у 2008році досягнуто зменшення адміністративних витрат та витрат на збут, що стабілізувало фінансове становище підприємства й дало змогу отримти чистий прибуток, покращило показники фінансового стану підприємства й надає змогу до подальшого розвитку.

7. Інтенсивна рекламна та збутова діяльність- впродовж розглядаємого періоду витрати на збут складали 2-4% від загального рівня собівартості продукції та в 1,2-1,7 рази перебільшували адміністративні витрати.

Оскільки за своїм змістом диференціація може бути різною за розмахом, глибиною та формами, стосовно ТзОВ «ТІРАС-ТМ «Мозаїка» диференціацію доцільно спрямувати за наступними напрямками:

- у специфічних характеристиках товару (найменування, рецептура, упакування, додаткові сюрпризи-іграшки, сувеніри тощо):

- різноманітні послуги, що надаються в місцях продажу (спецформа реалізаторів, фірмове оздоблення торгового устаткування, транспортних засобів, проведення лотерей-розігрішів тощо);

- забезпечення бонусних продажів (додаткові порції при продажу, забезпечення оздобленням до дитячих праздників, корпоративів і т.ін.);

- індівідуальний дизайн і виготовлення за замовленням (ювілярам, весілля і т.і., доставка в обумовлений термін, тощо);

- широкий спектр асортименту, об’єму порційних упаковок, цін тощо (торти, рулети, сімейні тощо);

- надійність і небезпечність (дотримання санітарних стандартів виготовлення, пакування, реалізації, транспортування);

- технологічне лідирування в методах виготовлення, якість і екологічність виробництва та споживання (в тому числі, відповідність стандартам ISO);

- завершена товарна лінія та всі види послуг (від попереднього замовлення, оплати, виробництва, обслуговування і т.ін.);

- унікальність продукції за ассортиментом, цільовим споживачем (марка, ім’я виробника, торгової мережі тощо).

Перевагами диференціації для ТзОВ «ТІРАС-ТМ «Мозаїка» є:

Перед конкурентами — ТзОВ «ТІРАС-ТМ «Мозаїка» має переваги, оскільки захищене (ізольоване) від стратегій суперників наявністю торгових знаків, марок та відомого імені виробника;

Перед споживачами — зорієнтована на задоволення певних потреб продукція високої якості підвищує лояльність покупців до конкурентного виробника, створюючи труднощі для альтернативних продавців у боротьбі за їхню прихильність. Якість товарів ТзОВ «ТІРАС-ТМ «Мозаїка» дає змогу встановлювати вищі ціни, оскільки споживачі готові їх сприйняти;

Перед постачальниками — високі ціни кінцевої продукції дають змогу ТзОВ «ТІРАС-ТМ «Мозаїка» отримувати вигідний маржинальний прибуток і встановлювати зв’язки із сильними постачальниками, обираючи їх за критеріями поставок високої якості. Це посилює економічну позицію виробника, особливо в умовах обмеженого обсягу будьяких видів сировини, матеріалів і комплектуючих;

Перед підприємствами, які потенційно можуть увійти у галузь, — лідерство ТзОВ «ТІРАС-ТМ «Мозаїка» у диференціації, що прийнятне, оскільки:

- у ТзОВ «ТІРАС-ТМ «Мозаїка» існує багато способів диференціації продукту (послуги);

- різноманіття продукції ТзОВ «ТІРАС-ТМ «Мозаїка» сприймається споживачами як цінність;

- стратегія диференціації використовується небагатьма підприємствами галузі через технологічні та фінансові обмеження;

- ТзОВ «ТІРАС-ТМ «Мозаїка» може запропонувати нововведення, з чим не працюють конкуренти і що базується на: унікальних властивостях продукту; технічних перевагах виготовлення; більшому обсязі «послуг підтримки»; привабливості продукту чи послуги за принципом «більша вигода за ті самі гроші тощо»;

- у ТзОВ «ТІРАС-ТМ «Мозаїка» є можливість конкурувати по одному ключовому товару, здійснюючи основну диференціацію навколо нього.

Однак, використання стратегії диференціації пов’язане з певними ризиками для ТзОВ «ТІРАС-ТМ «Мозаїка»:

1) високі ціни, які відбивають додаткові витрати на диференціацію продукту, можуть згодом перестати ототожнюватися споживачем з додатковими перевагами у споживанні. Покупець може відмовитися від товару з високою ціною на користь нижчих цін менш відомих торгових марок (реалізуючи потребу в ощадливості). Як протидію зазначеному ТзОВ «ТІРАС-ТМ «Мозаїка» слід застосовувати диференціацію товару й за нижчою вартісною позицією.

2) споживач може дійти висновку, що стандартизовані товари зручніші у споживанні, ніж диференційовані. Зазначене не є значущим для продуктів харчування, оскільки саме диференціації у цій галузі споживач надає перевагу.

3) конкуренти здатні імітувати продукти лідера у диференціації галузі до такого ступеня, при якому споживач не помічає переходу від одного виробника до іншого, до того ж імітація можлива з меншими витратами, ніж виробництво основного продукту, що є об’єктом імітації. Витрати до іммітації та виробництва диференційованого товару є ідентичними.

4) поява продуктів, що кардинально (виходячи за можливі межі диференціації) відрізняються від базового продукту для задоволення тих самих потреб, створює бар’єри для нових невідомих покупцям фірм, оскільки, як зазначалося, покупці виявляють прихильність до відомих марок, а наявність надто обмеженої системи розподілу робить вхід у галузь майже неможливим. ТзОВ «ТІРАС-ТМ «Мозаїка» є підприємством з високою виробничою потужністю, тож спроможне домінувати на ринку за маркою виробника.

5)для товарівзамінників (субститутів) — виготовлені товари, які є результатом обраної стратегії диференціації, найчастіше не є еластичними за ціною, а сприймання споживачами якості є дуже індивідуальним. Ці особливості ставлять ТзОВ «ТІРАС-ТМ «Мозаїка» у вигідну позицію, що оберігає його від загроз з боку замінників у такій мірі, в якій проявляється лояльність споживачів до продукції відомої якості відомих виробників.

Залежно від позиції ТзОВ «ТІРАС-ТМ «Мозаїка» у галузі розробка конкурентної стратегії націлена на зміни в позиції підприємства в галузі.

Розрізняючи позиції, що є в галузі (щодо інших галузей, її характеристики) та можливості (шанси), які має ТзОВ «ТІРАС-ТМ «Мозаїка» в галузі, можна сказати, що підприємство входить до групи лідерів на регіональному ринку.

Оскільки ТзОВ «ТІРАС-ТМ «Мозаїка» намагається зайняти міцну конкурентну позицію на зовнішньому ринку, а відтак мати певні переваги над іншими підприємствами галузі по Україні, слід врахувати, що лідирування формується зі складного комплексу причин.

Так, велике значення для зайняття лідируючої позиції має, час початку стратегічних дій. «Перші» в галузі мають змогу здобути в галузі великі переваги, коли вчасно розробляють і застосовують стратегії, що адекватно реагують на нові шанси та загрози, які відкриває зовнішнє середовище.

ТзОВ «ТІРАС-ТМ «Мозаїка» слід дотримуватися фінансової стратегії, що враховує визнання додаткових витрат на стратегічні дії, що у «перших» відшкодовуються за рахунок:

- покращення іміджу та репутації у споживачів як підприємства, що піклується насамперед про їхні потреби;

- абсолютної або відносної переваги над іншими фірмами щодо цін і загальної вартості укладених раніш договорів на постачання корисних копалин, матеріалів і сировини, нових технологій, на використання каналів збуту та щодо якості продажу тощо, які дають змогу реалізувати нові шанси або пом’якшити вплив загроз;

- більш тривалої роботи зі споживачем, який використовує товари фірми-виробника;

- за цих умов формуються лояльність і прихильність покупців до продуктів цієї фірми, а у фірми — можливість більшої пристосованості до споживача;

- використання ліцензій та патентів, які не дають змоги (або ускладнюють) копіювати продукцію підприємства.

ДОДАТКИ

Додаток А

Таблиця 1. Дані балансу ТзОВ «Тірас-ТМ «Мозаїка» за 2008-2010 рр.

| Актив | Код рядка | Станом на 01.01.2006 | Станом на 01.01.2007 | Станом на 01.01.2008 | Станом на 01.01.2009 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| І. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 010 | 0,0 | 0,0 | 0,0 | 0,0 |

| первісна вартість | 011 | ||||

| знос | 012 | ||||

| Незавершене будівництво: | 020 | 246,5 | 615,4 | 1 277,0 | |

| Основні засоби: | |||||

| залишкова вартість | 030 | 15 547,1 | 15 252,1 | 15 084,6 | 17 830,0 |

| первісна вартість | 031 | 18220,4 | 19997,9 | 21835,1 | 27068 |

| знос | 032 | 2673,3 | 4745,8 | 6750,5 | 9238 |

| Довгострокові фінансові інвестиції: | 0,1 | 0,2 | 0,3 | 0,3 | |

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||||

| інші фінансові інвестиції | 045 | ||||

| Довгострокова дебіторська заборгованість | 050 | ||||

| Відстрочені податкові активи | 060 | ||||

| Інші необоротні активи | 070 | ||||

| Усього за розділом І | 080 | 15 547,1 | 15 498,6 | 15 700,0 | 19 107,0 |

| ІІ.Оборотні активи | |||||

| Запаси: | |||||

| виробничі запаси | 100 | 1960,1 | 2776,8 | 3813,7 | 3459 |

| тварини на вирощуванні і відгодівлі | 110 | ||||

| незавершене виробництво | 120 | 10,0 | 26,0 | 43,1 | 76,0 |

| готова продукція | 130 | 1 414,9 | 1 974,6 | 2 135,6 | 3 998,0 |

| товари | 140 | 494,4 | 374,0 | 221,8 | 748,0 |

| Векселі одержані | 150 | ||||

| Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість | 160 | 2 532,7 | 2 232,7 | 3 651,7 | 1 802,0 |

| первісна вартість | 161 | 2532,7 | 2232,7 | 3651,7 | 1802 |

| резерв сумнівних боргів | 162 | ||||

| Дебіторська заборгованість за розрахунками: | |||||

| з бюджетом | 170 | 519,9 | 330,1 | 229,8 | 155 |

| за виданими авансами | 180 | ||||

| з нарахованих доходів | 190 | ||||

| із внутрішніх розрахунків | 200 | ||||

| Інша поточна дебіторська заборгованість | 210 | 2,3 | 7,1 | 3 | |

| Поточні фінансові інвестиції | 220 | ||||

| Грошові кошти та їх еквіваленти: | |||||

| в національній валюті | 230 | 430 | 10,1 | 71,2 | 10 |

| в іноземній валюті | 240 | ||||

| Інші оборотні активи | 250 | ||||

| Усього за розділом II | 260 | 7 362,0 | 7 726,6 | 10 174,0 | 10 251,0 |

| III. Витрати майбутніх періодів | 270 | ||||

| БАЛАНС | 280 | 22 909,1 | 23 225,2 | 25 874,0 | 29 358,0 |

| І. Власний капітал | |||||

| Статутний капітал | 300 | 16703,3 | 16703,3 | 16703,3 | 16703 |

| Пайовий капітал | 310 | ||||

| Додатковий вкладений капітал | 320 | ||||

| Інший додатковий капітал | 330 | ||||

| Резервний капітал | 340 | ||||

| Нерозподілений прибуток (непокритий збиток) | 350 | -505,6 | -1214,2 | -2140,3 | 300 |

| Неоплачений капітал | 360 | -7 010,9 | -6 902,3 | -1 551,8 | -857,0 |

| Вилучений капітал | 370 | ||||

| Усього за розділом I | 380 | 9 186,8 | 8 586,8 | 13 011,2 | 16 146,0 |

| II. Забезпечення наступних витрат і платежів | |||||

| Забезпечення виплат персоналу | 400 | ||||

| Інші забезпечення | 410 | ||||

| Цільове фінансування | 420 | ||||

| Усього за розділом II | 430 | 0,0 | 0,0 | 0,0 | 0,0 |

| III. Довгострокові зобов’язання | |||||

| Довгострокові кредити банків | 440 | ||||

| Довгострокові фінансові зобов’язання | 450 | ||||

| Відстрочені податкові зобов’язання | 460 | ||||

| Інші довгострокові зобов’язання | 470 | ||||

| Усього за розділом IІI | 480 | 0,0 | 0,0 | 0,0 | 0,0 |

| IV. Поточні зобов’язання | |||||

| Короткострокові кредити банків | 500 | 4 399,6 | 4 666,3 | 7 124,8 | 8 928,0 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||||

| Векселі видані | 520 | ||||

| Кредиторська заборговааність за товари, роботи, послуги | 530 | 6861,7 | 7580,1 | 3392,3 | 2092 |

| Поточні зобов’язання за розрахунками: | |||||

| з одержаних авансів | 540 | ||||

| з бюджетом | 550 | ||||

| з позабюджетних платежів | 560 | ||||

| зі страхування | 570 | 18 | 31,7 | 17 | 19 |

| з оплати праці | 580 | 36,3 | 56,3 | 62,8 | 62 |

| з учасниками | 590 | ||||

| із внутрішніх розрахунків | 600 | ||||

| Інші поточні забов’язання | 610 | 2406,7 | 2304 | 2265,9 | 2111 |

| Усього за розділом IV | 620 | 13 722,3 | 14 638,4 | 12 862,8 | 13 212,0 |

| V. Доходи майбутніх періодів | 630 | ||||

| БАЛАНС | 640 | 22 909,1 | 23 225,2 | 25 874,0 | 29 358,0 |

Додаток Б

Таблиця 2. - Дані «Звіту про фінансові результати» ТзОВ «Тірас-ТМ «Мозаїка» за 2008-2010 рр.

| Стаття | Код рядка | Станом на 01.01.200 8 | Станом на 01.01.200 9 | Станом на 01.01. 10 |

| 1 | 2 | 3 | 4 | 5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 24 204,60 | 22 295,30 | 21 500,00 |

| Податок на додану вартість | 015 | 4 034,10 | 3 715,90 | 3 583,00 |

| Акцизний збір | 020 | |||

| 025 | ||||

| Інші вирахування з доходу | 030 | |||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 20 170,50 | 18 579,40 | 17 917,00 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 19183,6 | 18228,2 | 15680 |

| Валовий: | ||||

| прибуток | 050 | 986,90 | 351,20 | 2 237,00 |

| збиток | 055 | |||

| Інші операційні доходи | 060 | 20,8 | 69,5 | 10 |

| Адміністративні витрати | 070 | 312 | 360 | 360 |

| Витрати на збут | 080 | 434,9 | 421,5 | 556 |

| Інші операційні витрати | 090 | |||

| Фінансові результати від операційної діяльності: | ||||

| прибуток | 100 | 260,80 | -360,80 | 1 331,00 |

| збиток | 105 | |||

| Дохід від участі в капіталі | 110 | |||

| Інші фінансові доходи | 120 | |||

| Інші доходи | 130 | 1109 | ||

| Фінансові витрати | 140 | |||

| Втрати від участі в капіталі | 150 | |||

| Інші витрати | 160 | 1000,7 | 565,3 | |

| Фінансові результати від звичайної діяльності до оподаткування: | ||||

| прибуток | 170 | -739,90 | -926,10 | 2 440,00 |

| збиток | 175 | |||

| Податок на прибуток від звичайної діяльності | 180 | 31,3 | ||

| Фінансові результати від звичайної діяльності: | ||||

| прибуток | 190 | -708,60 | -926,10 | 2 440,00 |

| збиток | 195 | |||

| Надзвичайні: | ||||

| доходи | 200 | |||

| витрати | 205 | |||

| Податки з надзвичайного прибутку | 210 | |||

| Чистий: | ||||

| прибуток | 220 | 2 440,00 | ||

| збиток | 225 | 771,2 | 903,7 | |

| стр.040+стр.070+стр.080+стр.090 | 19 930,50 | 19 009,70 | 16 596,00 | |

| II. Елементи операційних витрат | ||||

| Найменування показника | Код рядка | |||

| Матеріальні затрати | 230 | 11 297,70 | 11 812,00 | 12 100,00 |

| Витрати на оплату праці | 240 | 1 052,80 | 1 101,50 | 1 242,00 |

| Відрахування на соціальні заходи | 250 | 388,60 | 408,00 | 460,00 |

| Амортизація | 260 | 2 095,80 | 2 240,50 | 2 488,00 |

| Інші операційні витрати | 270 | 1 078,10 | 1 352,90 | 939,00 |

| Разом | 280 | 15 913,00 | 16 914,90 | 17 229,00 |

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ДІАГНОСТИКИ КОНКУРЕНТОСПРОМОЖНОСТІ ТзОВ «Тірас-ТМ «МОЗАЇКА»

Последнее изменение этой страницы: 2019-06-19; Просмотров: 164; Нарушение авторского права страницы