|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность, значение прибыли в рыночной экономикеСтр 1 из 7Следующая ⇒

ЧАСТНОЕ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ «ТЕХНИКУМ БИЗНЕСА И ПРАВА» БРЕСТСКИЙ ФИЛИАЛ КУРСОВАЯ РАБОТА по предмету «Экономика предприятия» на тему: «прибыль предприятий и ее планирование» Брест - 2006 СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………………..…….3 1. Экономическая сущность, значение прибыли в рыночной экономике…………………………………………………………………….….…6 1.1. Прибыль предприятия: понятие, виды и функции………………………..….…..6 2. МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ………………………………….…….12 2.2 Источники информационного обеспечения прибыли……………….…….…….17 3.ПРАКТИЧЕСКАЯ ЧАСТЬ. ПЛАНИРОВАНИЕ прибыли субъекта хозяйствования……….……...25 3.1. Экономико-организационная структура предприятия………………….………25 3.2 Факторы, влияющие на прибыль предприятия…………………………….…….28 3.3 Планирование прибыли РУП «Новогрудская швейная фабрика»……….….…..30 3.4 Резервы увеличения прибыли РУП «Новогрудская швейная фабрика»….…….35 Заключение…………………………………………………………………………39 Список использованной литературы…………………………………….41 ПРИЛОЖЕНИЯ………………………………………………………………………….42

ВВЕДЕНИЕ

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен. Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка. Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг. В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности. Долгие годы в марксистской экономической литературе прибыль рассматривали как часть стоимости прибавочного продукта, созданного в отраслях материального производства. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают, во-первых, как «безусловный» доход от факторов производства; во-вторых, как вознаграждение за предпринимательскую деятельность; в-третьих, как монопольный доход. Актуальность темы курсовой работы связана с тем, что с переходом от административно-командных методов управления экономикой к рыночным значительно изменилась роль прибыли в развитии экономики Беларуси.Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.Целью данной работы является анализ прибыли предприятия и ее планирования, а также выявление резервов их повышения. В работе использованы теоретические и практические аспекты. Для достижения поставленной цели необходимо решить задачи: - рассмотреть экономическую сущность прибыли в рыночной экономике, - определить задачи и источники планирования прибыли, - произвести планирование прибыли избранного предприятия, - выявить факторы роста прибыли предприятия, - выявить резервы увеличения прибыли предприятия. Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 3 глав, последовательно раскрывающих тему работы. Объектом исследования выступило Республиканское унитарное предприятие (РУП) «Новогрудская швейная фабрика». Теоретической и методологической основой работы явились нормативно-правовые акты Республики Беларусь, научные труды и учебные пособия по экономике, экономической теории, анализу хозяйственной деятельности, а также материалы периодической печати. Информационной базой исследования явились первичные данные РУП «Новогрудская швейная фабрика». При написании работы использовались методы восхождения от абстрактного к конкретного, анализа и синтеза, сочетания индукции и дедукции, логического и исторического, аналитических группировок, математические методы. МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного характера; · прибыль от реализации основных средств; · прибыль от реализации другого имущества и имущественных прав; · прибыль от оплаты выполненных работ и оказанных услуг и т.д.; · прибыль (убыток) от внереализационных операций. Основными методами планирования прибыли являются: · метод прямого счета; · аналитический метод; · метод совмещенного расчета. Метод прямого счета Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле (1): П = (О × Ц) - (О × С), (1) где О — объем выпуска продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции. Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода (2): Птп = Цтп - Стп, (2) где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп — полная себестоимость товарной продукции планируемого периода. Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле (3): Прп = Врп - Срп, (3) где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в предстоящем периоде продукции. Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле (4): Прп = Пон + Птп - Пок, (4) где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыль от остатков нереализованной продукции в конце планового периода. Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. Аналитический метод Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа: 1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период; 2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности; 3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д. После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции. Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы. Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным. Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет. После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия. Метод совмещенного расчета В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности. Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании. Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице 2.1. Табл.2.1 Основные группы показателей рентабельности

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних. В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли. В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли. В качестве активов (знаменателя формулы) используют следующие показатели: · стоимость активов по балансу; · стоимость активов по балансу плюс суммы амортизации по амортизируемым активам; · действующие активы; · оборотный капитал плюс внеоборотные активы. ПРАКТИЧЕСКАЯ ЧАСТЬ. ПЛАНИРОВАНИЕ прибыли субъекта хозяйствования Планирование прибыли РУП «Новогрудская швейная фабрика» В 2005г. РУП «Новогрудская швейная фабрика» получила 862 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2005г. на 117 млн. руб. или на 15,7% (табл. 3.). Табл. 3.3 Формированияе прибыли от реализации продукции РУП «Новогрудская швейная фабрика», млн. руб. Показатель |

Г. |

Г. |

Изменение | |||||||||||||||||||

| Млн. руб. | Темп роста, % | |||||||||||||||||||||

| Выручка от реализации продукции | 4342 | 5157 | 815 | 18,7 | ||||||||||||||||||

| Себестоимость товаров, продукции, работ, услуг | 3575 | 4270 | 695 | 19,4 | ||||||||||||||||||

| Валовая прибыль | 767 | 887 | 120 | 15,6 | ||||||||||||||||||

| Коммерческие расходы | 22 | 25 | 3 | 13,6 | ||||||||||||||||||

| Прибыль от реализации | 745 | 862 | 117 | 15,7 | ||||||||||||||||||

Табл. 3.3. также свидетельствует о том, что предприятие в 2005г. получило на 15,6% больше валовой прибыли, определяемой как разница между выручкой от реализации и себестоимостью продукции. Отметим, что увеличению прибыли от реализации способствовало повышение выручки от реализации продукции на 815 млн. руб. или на 18,7%.

Формирование балансовой прибыли, или прибыли отчетного период осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 3.4.) [16, c.396].

Табл. 3.4 Изменения балансовой прибыли, млн. руб.

|

Показатель |

2004 |

2005 |

Изменение | |

| Млн. руб. | Темп роста, % | |||

| Прибыль от реализации | 745 | 862 | 117 | 115,7 |

| Доходы от участия в других организациях | - | 1 | 1 | - |

| Прочие операционные доходы | 48 | 206 | 158 | 4,29 раз |

| Прочие операционные расходы | 219 | 372 | 153 | 169,8 |

| Внереализационные доходы | 4 | 1 | -3 | 25 |

| Внереализационные расходы | 2 | 7 | 5 | 3,5 раз |

| Общая прибыль | 576 | 691 | 115 | 119,9 |

Таким образом, общая прибыль РУП «Новогрудская швейная фабрика» увеличилась в 2005г. по сравнению с 2004г. на 115 млн. руб. или на 19,9%. В целом общая прибыль меньше прибыли от реализации в 2004г на 169 млн. руб., в 2005г. на 171 млн. руб. положительным моментом в 2005г. явилось получение дохода от участия в других организациях, а также рост прочих операционных доходов, негативным – снижение внереализационных доходов и значительное повышение внереализационных расходов.

Размер чистой прибыли в 2005г. составил 429 млн. руб., в 2004г. 360 млн. руб., то есть чистая прибыль выросла на 69 млн. руб. или на 18,9%.

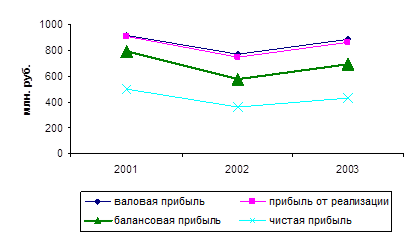

В целом, динамика валовой прибыли, прибыли от реализации, общей прибыли и чистой прибыли РУП «Новогрудская швейная фабрика» представлена на рис. 2.

Рис. 3.1 Динамика показателей прибыли РУП «Новогрудская швейная фабрика»

Рис. 3.1. свидетельствует о том, что в 2004г. наблюдалось снижение прибыли предприятия, в 2005г. она вновь повысилась.

Изменения в структуре балансовой прибыли представлены в табл.3.5. [2, c.47]

Табл. 3. 5 Динамика структуры балансовой прибыли, %

| Показатель | 2005г. | 2004г. | Изменение |

| Балансовая прибыль всего | 100,0 | 100,0 | - |

| В том числе: | |||

| Прибыль от реализации | 124,7 | 129,3 | -4,6 |

| Прибыль от финансовых результатов | - | - | - |

| Прибыль от финансово-хозяйственной деятельности | 100,7 | 99,6 | +1,1 |

| От внереализационных операций | -0,8 | 0,3 | -1,1 |

| Чистая прибыль | 62,1 | 62,5 | -0,4 |

Таким образом, в 2005г. произошли как положительные, так и отрицательные изменения в структуре прибыли. Так, снизился удельный вес прибыли от реализации и внереализационных операций, в результате чего, полученная предприятием чистая прибыль (ее удельный вес) также снизилась. Положительным является увеличение удельного веса прибыли от финансово-хозяйственной деятельности.

При планировании прибыли, как правило, используются два метода – прямого счета и аналитический метод.

Произведем расчет прибыли методом прямого счета, для этого построим таблицу

Табл. 3.6 Расчет прибыли методом прямого счета

| Из- де- лия | План реализации, шт. | Действующая цена изделия без налогов, тыс. руб. | Выручка от реализации (гр.2хгр.3), тыс. руб. | Полная с/стоим. единицы изделия, тыс. руб. | Себестоимость реализованной продукции (гр.2хгр.5), тыс. руб. | Прибыль от рализации продукции (гр.4 – гр. 6), тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Брюки Шорты Платье Накидка | 2000 5000 10000 1000 | 50 12 56 60 | 100000 60000 560000 60000 | 45 10 54,5 55 | 90000 50000 545000 55000 | 10000 10000 15000 5000 |

| 780000 740000 40000 | ||||||

Аналитический метод планирования прибыли базируется на основе показателя затрат на 1 руб. товарной продукции, а также процента базовой рентабельности.

В первом случае расчет производится по формуле:

Т х (100 – З)

П = ------------------,

100

где П – прибыль от выпуска товарной продукции;

Т – товарная продукция;

З – затраты на 1 руб. товарной продукции.

Для определения прибыли от реализации полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Посредством показателя базовой рентабельности определяется прибыль только по сравнимой товарной продукции. при этом рассчитывается влияние на прибыль следующих факторов: объема производства, себестоимости продукции, ее ассортимента, качества и цен.

На примере РУП «Новогрудская швейная фабрика» рассчитаем прибыль аналитическим методом.

Пусть базовая рентабельность составит 10%. Полная себестоимость сравнимой товарной продукции на плановый год составит 38000 тыс. руб. Снижение себестоимости должно составить 5%. Тогда сравнимая товарная продукция планового года по полной себестоимости отчетного года составит:

38000 х 100

---------------- = 40000 тыс. руб.

100 – 5

При базовой рентабельности 10% сумма прибыли за счет роста товарной продукции составит:

40000 х 10

-------------- = 4000 тыс. руб.

100

Затем определяется влияние снижения себестоимости продукции на прирост прибыли. Она представляет собой разницу между себестоимостью сравнимой товарной продукции в ценах отчетного и планового года. Прирост прибыли равен:

40000 х 5

40000 – 38000 = 2000 тыс. руб., или ------------- = 2000 тыс. руб.

100

Также на изменение прибыли влияет изменение ассортимента выпускаемой продукции. Необходимо рассчитать средний уровень рентабельности при структуре выпуска продукции отчетного года. Разница показывает отклонение рентабельности из-за сдвигов в ассортименте. Расчет производится следующим образом (табл. 3.7)

Таблица 3.7 Расчет прибыли аналитическим методом

| Продукция | Средняя рентабельность при структуре ассортимента отчетного года, % | Средняя рентабельность при структуре ассортимента планового года, % | ||||

| удельный вес в выпуске отчетного года | рентабельность планового года | коэффициент рентабельности (гр.2хгр.3):100 | удельный вес в выпуске планового года | рентабельность планового года | коэффициент рентабельности (гр.5хгр.6):100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Шорты Брюки | 60 40 | 12 8 | 7,2 3,2 | 70 30 | 12 8 | 8,4 2,4 |

| Итого | 10,4 | 10,8 | ||||

Увеличение рентабельности в результате сдвигов в ассортименте продукции составит 0,4% (10,8 – 10,4), а сумма прироста прибыли под воздействием данного фактора составит:

38000 х 0,4

-------------- = 152 тыс. руб.

100

Прибыль за счет изменения цен определяется путем умножения процента их изменения на объем товарной продукции. Например в планируемом году швейная фабрика планирует увеличить цены на свою продукцию, с учетом доведенного роста индекса потребительских цен ежемесячно на 0,6%, - 5%, а планируемый выпуск товарной продукции составит – 4000 млн. руб., значит увеличение прибыли за счет роста цен составит :

4000 х 5

----------- = 200 млн. руб.

100

Заключение

В условиях перехода к рынку для любого предприятия крайне важно получать прибыль в результате осуществления деятельности. Прибыль является источником его дальнейшего развития и процветания. Однако, несмотря на то, что прибыль является основным показателем, характеризующим итог деятельности предприятия, она не может служить окончательным показателем эффективности. Для расчета необходимо соотнести полученную прибыль с затратами на производство и реализацию продукции. Для этого служит показатель рентабельности.

В условиях формирования рыночной экономической системы в нашей стране происходит значительное изменение в отношении к показателю прибыли в пользу возрастания его роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности любого предприятия, но и является стимулом практически любой хозяйственной деятельности.

В обобщенном виде прибыль отражает конечные результаты работы предприятий и фирм, характеризует экономическую эффективность их хозяйственной деятельности.

В заключение курсовой работы можно сделать вывод о том, что существует достаточно большое количество определений понятия "прибыль". Прибыль- это сумма, на которую доход превышает затраты. Чаще всего прибыль определяют как разность между полной выручкой и полными издержками, т.е. как чистую выручку.

В переносном смысле под прибылью понимается всякая польза или выгода. Однако использование данного определения прибыли часто затрудняет понимание ее сущности как экономической категории.

Предприятие может не получать прибыль и продолжать какое-то время функционировать. При этом оно может даже расширять свою деятельность за счет заемных средств. Если производитель материальных благ будет потреблять в полном объеме произведенный ими продукт или его стоимостной эквивалент, то тогда сможет существовать только он сам, а не общество. В обществе есть множество людей, которые не создают материальных благ, но их потребляют. В обществе имеются структуры, работающие убыточно, но социально необходимые (здравоохранение и т.д.). Поэтому общество заинтересовано в прибыльной работе предприятий, т.к. представляющее его государство через налоговую систему изымает часть создаваемой прибыли.

Прибыль представляет собой одну из форм денежных накоплений, создаваемые в предприятиях, отраслях экономики, государства; это экономическая категория, характеризующая конечный финансовый результат коммерческой деятельности организаций.

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии . Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование , но и имеет значение для предполагаемой величины налога на прибыль , так как некоторые виды деятельности не облагается налогом на прибыль, а другие – облагаются по повышенным ставкам.

В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, обеспечивающий максимальную прибыль.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Список использованной литературы

1. Акулич Ю.А. Основные принципы зарубежного учета. // Планово-экономический отдел. – 2003. - № 5. – С.49-51.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 1997г. –248с.

3. Бука Л.Н. Совершенствование анализа рентабельности продукции. // Бухгалтерский учет и анализ. –1999. -№12. –с.21-22.

4. Горбачевская Е. Сравнительный анализ практики бухгалтерского учета в Беларуси и Великобритании. // Финансы. Учет. Аудит. – 2001. - № 9. – С. 70-72.

5. Грузинов В. П., Грибов В. Д. Экономика предприятия. -М.: Финансы и статистика, 1998г. –375с.

6. Зайцев Н.Л. Экономика промышленного предприятия. - М.: Финансы,1996г. –451с.

7. Ковалева А.М. Финансы фирмы. –М.: ИНФРА-М, 2000г. –412с.

8. Коласс Б. Управление финансовой деятельностью предприятия. –М.: ЮНИТИ, 1997г. –413с.

9. Малов А., Майн Е. Экономическое положение предприятия. // Экономист. - 1997. - №8. -с.30-41.

10. Медведко К.А. Система управленческого учета и анализа: западная и российская практика; перспективы трансформации зарубежного опыта. // Менеджмент в России и за рубежом. – 2003. - № 6. – С.106-112.

11. Михалкевич А.П. Перспективы и проблемы использования международных стандартов финансовой отчетности в бухгалтерском учете субъектов хозяйствования Беларуси // Бухгалтерский учет и анализ. – 2002. - № 2. – С. 3-5.

12. Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг). Утверждены министерством экономики от 26.01.98г., №19-12/397 // Бюллетень нормативно-правовой информации, 1998г., №5 (с изменениями и дополнениями)

13. Раицкий К.А. Экономика предприятия. –М.: Маркетинг, 1999г. –693с.

14. Родионова В.М., Федотова М.А. Финансовый анализ субъекта хозяйствования. –М.: Финансы и статистика, 1995г. –246с.

15. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. –Мн.: Знание, 1997г. –561с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: Новое знание, 2001г. –703с.

17. Семёнов В.М.. Экономика предприятия. -М.: Экономика, 199бг. –654с.

18. Смородин М. Б. Основы анализа рентабельности предприятий. - М.: Статистика, 1997г. –124с.

19. Фащевский В. Финансы предприятий: особенности и возможности укрепления. // Экономист.- 1997г.- №1. - с.58-61.

20. Экономика и статистика фирм. / Под ред. С.Д. Ильенковой. –М.: Финансы и статистика, 2001г. –288с.

21. Экономика предприятия. / Под ред. А.И. Ильина. –М.: Новое знание, 2003г. –677с.

22. Экономика предприятия. / Под ред. В.П. Грузинова,

В.Д.Грибова. -М.: Юнити, 1997г. –364с.

23. Экономика предприятия. / Под ред. В.Я. Хрипача. — Мн.: Знание, 1997г. –385с.

24. Экономика предприятия. / Под ред. О.И. Волкова. -М.: Юнити, 1997г. –368с.

25. Экономический анализ финансово-хозяйственной деятельности предприятия. / По общ. ред. Л.Л. Ермолович. –Мн.: БГЭУ, 2002г. –580с.

ПРИЛОЖЕНИЕ 1.

Основные показатели работы РУП «Новогрудская швейная фабрика»

| ГО п/п | Показатели | Ед. изм. | Контрольное задание | Фактическое выполнение |

| 1. | Объем производства потребительских товаров | % | 103,0 | 103,5 |

| 2. | Объем производства в сопоставимых ценах | % | 103,5 | 103,9 |

| 3. | Производство продукции швейной промышленности | % | 98,2 | 99,4 |

| 4. | Квота поставки товаров на рынок РБ из них: - товары для детей: | тыс. шт. тыс. шт. | 153,0 56,5 | 153,0 56,8 |

| 5. | Объем экспорта | % | 100,7 | 105,4 |

| 6, | Объем импорта | % | 101.0 | 116,1 |

| 7. | Валютная выручка | % | 101,0 | 101,4 |

| 8. 8. | Производительность на 1 раб. ППП | % | 102,9 | 103,1 |

| 9. | Рентабельность реализованной продукции | % | 24,7 | 20,1 |

| 10. | Уровень снижения материалоемкости | % | -1,0 | -7,9 |

| 11. | Показатель по энергосбережению | % | -5,0 | -5,9 |

ПРИЛОЖЕНИЕ 2.

ЧАСТНОЕ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ТЕХНИКУМ БИЗНЕСА И ПРАВА»

БРЕСТСКИЙ ФИЛИАЛ

КУРСОВАЯ РАБОТА

по предмету «Экономика предприятия»

на тему: «прибыль предприятий и ее планирование»

Брест - 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..…….3

1. Экономическая сущность, значение прибыли в рыночной экономике…………………………………………………………………….….…6

1.1. Прибыль предприятия: понятие, виды и функции………………………..….…..6

2. МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ………………………………….…….12

2.2 Источники информационного обеспечения прибыли……………….…….…….17

3.ПРАКТИЧЕСКАЯ ЧАСТЬ.

ПЛАНИРОВАНИЕ прибыли субъекта хозяйствования……….……...25

3.1. Экономико-организационная структура предприятия………………….………25

3.2 Факторы, влияющие на прибыль предприятия…………………………….…….28

3.3 Планирование прибыли РУП «Новогрудская швейная фабрика»……….….…..30

3.4 Резервы увеличения прибыли РУП «Новогрудская швейная фабрика»….…….35

Заключение…………………………………………………………………………39

Список использованной литературы…………………………………….41

ПРИЛОЖЕНИЯ………………………………………………………………………….42

ВВЕДЕНИЕ

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности.

Долгие годы в марксистской экономической литературе прибыль рассматривали как часть стоимости прибавочного продукта, созданного в отраслях материального производства. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают, во-первых, как «безусловный» доход от факторов производства; во-вторых, как вознаграждение за предпринимательскую деятельность; в-третьих, как монопольный доход.

Актуальность темы курсовой работы связана с тем, что с переходом от административно-командных методов управления экономикой к рыночным значительно изменилась роль прибыли в развитии экономики Беларуси.Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.Целью данной работы является анализ прибыли предприятия и ее планирования, а также выявление резервов их повышения. В работе использованы теоретические и практические аспекты.

Для достижения поставленной цели необходимо решить задачи:

- рассмотреть экономическую сущность прибыли в рыночной экономике,

- определить задачи и источники планирования прибыли,

- произвести планирование прибыли избранного предприятия,

- выявить факторы роста прибыли предприятия,

- выявить резервы увеличения прибыли предприятия.

Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 3 глав, последовательно раскрывающих тему работы.

Объектом исследования выступило Республиканское унитарное предприятие (РУП) «Новогрудская швейная фабрика».

Теоретической и методологической основой работы явились нормативно-правовые акты Республики Беларусь, научные труды и учебные пособия по экономике, экономической теории, анализу хозяйственной деятельности, а также материалы периодической печати. Информационной базой исследования явились первичные данные РУП «Новогрудская швейная фабрика».

При написании работы использовались методы восхождения от абстрактного к конкретного, анализа и синтеза, сочетания индукции и дедукции, логического и исторического, аналитических группировок, математические методы.

Экономическая сущность, значение прибыли в рыночной экономике

Последнее изменение этой страницы: 2019-06-19; Просмотров: 271; Нарушение авторского права страницы