|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и задачи отбора инвестиционного проекта

Задача отбора инвестиционных проектов ставиться при принятии решений о финансировании для: - отдельного проекта - нескольких независимых проектов - альтернативных проектов. (табл. 1)

Табл. 1

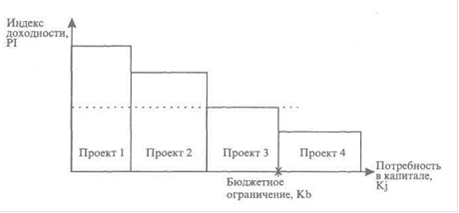

Отдельный проект рассматривается собственником в ходе финансового анализа с учетом критериев экономической эффективности и риска инвестиций, и если проект принимается, то собственник вносит свой капитал или (и) обращается за кредитом. Если все проекты независимы, то мы вправе рассматривать в качестве вариантов программ любые сочетания этих проектов. Если же все эти проекты альтернативны, то допустимыми будут только программы, каждая из которых содержит только один проект. В случае когда есть три проекта А, Б, В, причем проекты Б и В альтернативны, а А не зависит от каждого из них, допустимыми будут только четыре программы: 1) Б, 2) В, 3) А и Б, 4) А и В. Даже если проектов будет три, связи между ними могут быть более сложными. Например, любые два из них могут быть независимыми, однако все три вместе - взаимоисключающими (такие проекты независимы попарно, но не будут независимыми в совокупности). В таком случае в рассмотрении нужно оставить все сочетания проектов, кроме их совместной реализации. Для отбора независимых проектов применяют метод инвестиционного бюджета. На подготовительном этапе анализируется достоверность информации и правильность финансового анализа с привлечением независимых экспертов, с использованием специальных пакетов прикладных программ (Comfar, Euroconsult, Prospin, Инвестор и др.) Далее рассматривают все позитивно оцененные инвестиционные проекты (чистая текущая стоимость больше нуля (NPV>0)). Для реализации каждого j-го проекта запрашивается капитал Кj. Ограничением служит располагаемый капитал Кb - инвестиционный бюджет. Цель отбора состоит в том, что бы составить такую инвестиционную программу, которая обеспечит наибольшую отдачу и минимальный риск, то есть программа должна содержать только самые доходные проекты с противодействующим риском. Для этого отобранные проекты необходимо упорядочить по значениям относительных критериев индекса прибыли (PI) и внутренней нормы доходности (IRR), и отобрать самые эффективные. Схема отбора инвестиционных проектов представлена на рисунке 1. Очевидно, что в данном периоде можно профинансировать самые доходные проекты: Проект 1, Проект 2, Проект 3. Ограничением служит сумма имеющихся средств. например в данном случае отклоняются проект 4 и все остальные.

Рис. 1. Схема отбора независимых инвестиционных проектов

Что бы предотвратить отклонение крупных инвестиционных проектов ради мелких проектов с большими показателями, можно ввести дополнительный показатель - «значимость проекта». Затем, применяя экспертный метод взвесить важность каждого критерия в условных единицах (баллах), а процедуру отбора альтернатив проводить, используя парные критерии, например:

PI (оценка от 1 до 10 баллов) + NPV (до 6 баллов) IRR (до 10 баллов) + NPV (до 6 баллов)

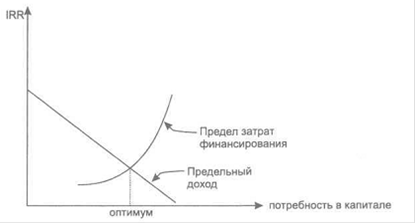

Инвестиционная программа является допустимой, если отобранные варианты удовлетворяют условию: ∑ Кj = Кb Оптимальная инвестиционная программа обеспечивает максимальную суммарную чистую дисконтированную стоимость: ∑NPVj → max. Для формирования инвестиционной программы осуществляется перебор проектов, сначала - при заданной реальной ставке i по критерию NPV >0. Далее в соответствии с методом инвестиционных бюджетов Джоэла - Дина в пределах бюджетного ограничения из представленных проектов отбираются те, у которых самые высокие критерии экономической эффективности: норма NPV (при твердом бюджете) или IRR (при гибком бюджете). При твердом бюджете условия производства заданы и определены возможности финансирования. В этих пределах отбираются допустимые инвестиционные программы - набор инвестиционных проектов в порядке убывания нормы NPV. При гибком бюджете для реализации каждого проекта могут использоваться переменные источники финансирования, варьируется доля собственного капитала и соответственно размер запрашиваемого кредита. В этом случае ранжируются источники финансирования в порядке увеличения процентной ставки, и проекты - в порядке убывания доли собственного капитала в общем объеме финансирования. Затем по критерию IRR формируются инвестиционные программы, и для каждой рассчитывается предельный доход и предельные затраты финансирования. Схема отбора представлена на рисунке 2, а алгоритм отбора - в таблице 2.

Рис. 2. Отбор независимых инвестиционных проектов при переменном бюджете

Табл. 2. Алгоритм отбора независимых инвестиционных проектов

В заключении отметим, что отбор проектов существенно усложняется, если проекты предлагают наличие многих участников. В этом случае отобранные проекты должны отвечать интересам всех их участников (мнения участников отклоненных проектов можно не принимать во внимание). Поэтому вначале каждый участник решает задачу отбора на основе своих интересов, а затем проводят согласование интересов. Если полученные решения разных участников не совпадают, то возникает проблема согласования интересов. Традиционный путь решения данной проблем предполагает взаимные переговоры, при этом расчеты эффективности играют несколько иную роль, позволяющую определить те границы изменения оптимизируемых параметров, в которых ещё можно обеспечить взаимовыгодное решение. В некоторых случаях это помогает «отсеять» некоторые из рассматриваемых вариантов проекта как «худшие со всех точек зрения». И в тоже время иногда целесообразно рассмотреть вариант, обеспечивающий максимум совокупного эффекта рассматриваемых участников и позволяющий выяснить нет ли возможности перераспределить его так, что бы каждый участник был удовлетворён. Особенности данного подхода: 1. исходные варианты рассматриваемого проекта «делятся», то есть вместо первоначальных двух вариантов возникает бесконечное множество «промежуточных», среди которых так же надо выбрать взаимоприемлемый. С другой стороны, когда множество вариантов становиться «непрерывным», это облегчает процесс выбора; 2. совокупный эффект рассматриваемых фирм - участниц в общем случае не совпадает с эффектом «проекта в целом». Это связано с тем что, выбор может производиться не всеми, а только некоторыми участниками проекта (например, кредитующий банк или поставщик оборудования в соответствующей процедуре обычно не участвуют). Кроме того интегральные эффекты могут оцениваться участниками с использованием разных норм дисконта. Поэтому ориентироваться на вариант с максимальным эффектом по «проекту в целом» не всегда стоит. [11, c. 290] |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 187; Нарушение авторского права страницы