|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность и виды инвестиций. Теория инвестиционных решений

Чтение книг – престижно, современно, выгодно. Знания – тоже капитал, который всегда с тобой. Шевчук Денис

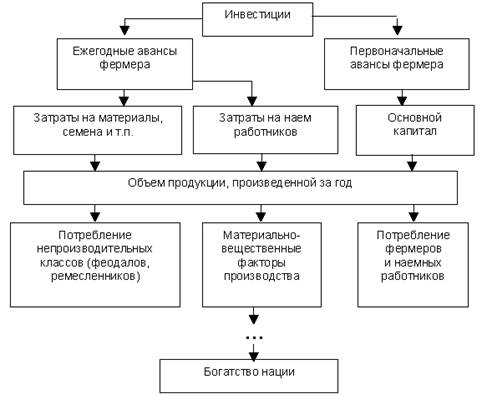

Проблема принятия инвестиционных решений традиционно находится в центре внимания как ученых‑теоретиков, так и хозяйственников‑практиков. И это объяснимо: инвестирование играет ключевую роль в фундаментальных экономических процессах, протекающих как на уровне всей экономики, так и на уровне отдельных предприятий. От качественных и количественных характеристик инвестиций зависят производственный потенциал страны, эффективность его функционирования, отраслевая и воспроизводственная структура общественного производства. Решение многих социальных проблем, таких как безработица, условия труда, уровень жизни населения, связано с масштабами инвестиционного процесса и его эффективностью. Но, несмотря на значительное количество публикаций по данной проблеме, для российской экономики она не решена. Об этом свидетельствуют статистические данные. Кредитные новости и мнения: анализ экономического цикла прогнозирует резкое падение курса доллара и быстрый рост цен на недвижимость в Москве. Отдача от вложений в американские активы становится минимальной, поэтому инвесторы отказываются от доллара. Есть мнение – доллар слабеет – его искусственно завышают, чтобы поиграть на курсах и обрушить потом. В долгосрочной перспективе недвижимость в Москве росла и будет расти, в регионах ситуация скорее стабильная. Москва – центр капитала и умов, территория ее ограничена – а спрос на жилье постоянно растет. Плюс инфляцию во всех валютах никто не отменял. Заметна мировая тенденция к ослаблению американской экономики и росту экономики России. Вероятно активное использование рубля как мировой расчетной валюты, уже есть планы о взаиморасчетах с Китаем в рублях. Это повысит спрос к рублю. Доллар скорее упадет, от него постепенно отказываются как от долговой бумаги конкурента. Заметно появление в СМИ заказных рекламных статей и передач об обратном, возможно проплачены американцами. В начале нашего исследования необходимо определиться терминологически. Рассмотрим, что понимается под инвестициями в экономической литературе. Здесь следует отметить существенное различие в толковании этой категории, установившееся на уровне отраслевой экономики и на уровне макроэкономики. Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности и другие виды деятельности в целях получения прибыли и достижения положительного экономического и социального эффекта. В соответствии с подобным подходом выделяются следующие виды затрат предприятий, относимых в финансовом менеджменте к инвестиционным расходам: 1. Финансовые (портфельные) инвестиции. 2. Реальные инвестиции. 3. Инвестиции в нематериальные активы. К финансовым инвестициям относится приобретение инвестором акций, облигаций, а также других ценных бумаг, выпущенных частными и корпоративными компаниями, а также государством с целью получения прибыли. К реальным инвестициям относятся затраты на приобретение основного капитала и на прирост материально‑производственных запасов. Результатом реального инвестирования является замена устаревшего оборудования на новое, расширение действующих или создание новых предприятий. Инвестиции в нематериальные активы предусматривают вложения денежных средств в развитие научных исследований, приобретение лицензий на использование новых технологий, повышение квалификации работников и другие подобные цели. В макроэкономике к инвестиционным расходам относятся следующие затраты предприятий, отражающиеся в национальных счетах: 1. Инвестиции фирм в основной капитал, представляющие собой затраты на приобретение фирмами основных производственных фондов и оборудования. 2. Инвестиции в создание запасов. Запасы – это резервы сырья, полуфабрикатов на стадии незавершенного производства или готовых изделий, принадлежащих фирме. 3. Инвестиции в жилищный фонд; к ним относятся затраты на поддержание жилищного фонда и строительство нового жилья. Кроме того, на макроуровне выделяются два вида инвестиций – валовые и чистые. Валовые инвестиции представляют собой сумму годовых амортизационных отчислений и чистых инвестиций, увеличивающих размер основного капитала. Если обозначить валовые инвестиции – Ig; чистые – In; норму годовых амортизационных отчислений – Na, а основной капитал, функционирующий в экономике, – К, то можно определить взаимосвязь этих двух видов инвестиционных расходов при помощи формулы Ig = In + Na х K Сопоставив подходы к определению содержания инвестиционных расходов на уровне отраслевой экономики и на уровне макроэкономики, мы видим принципиальные несовпадения, состоящие в следующем: 1. Отсутствует единообразие в трактовке объектов инвестирования. Так, в хозяйственной практике к инвестиционным расходам относятся любые денежные траты, приносящие фирме прибыль. На уровне макроэкономики к инвестициям относятся затраты на приобретение средств производства и приобретение жилья. То есть к инвестиционным расходом относятся затраты на приобретение материально‑вещественных благ длительного пользования независимо от способа их использования – производственного или личного. 2. По‑разному определяются формы доходов от инвестиционной деятельности. На макроуровне – это прибыль от предпринимательской деятельности, направленная на развитие производственной и непроизводственной сфер общественного производства. На уровне фирмы – это процент, получаемый от купли‑продажи финансовых активов, прибыль от производственной деятельности, арендные платежи и т. п. доходы. 3. Неоднозначно определяется содержание инвестиционной деятельности. На уровне предприятия к ней относится любая деятельность, приносящая ту или иную форму дохода. На макроуровне инвестиционная деятельность связана с развитием реального сектора экономики, к которому относятся как производственная, так и непроизводственная сферы. Размеры инвестиций являются на макроуровне критерием характера экономического развития. Если валовые инвестиции меньше амортизационных отчислений, то общественное воспроизводство носит суженный характер; если равны – то простое, и если валовые инвестиции превышают амортизационные отчисления, то общественное воспроизводство носит расширенный характер. Мы перечислили основные различия в трактовке инвестиционной деятельности, ее форм и результатов для различных уровней экономики и должны сделать вывод, что они носят принципиальный характер. Как считает Шевчук Денис Александрович, макроэкономика, разрабатывающая модели регулирования национального хозяйства, использует одно толкование сущности инвестиций, а в практических рекомендациях для хозяйствующих субъектов существует свое понимание этой категории, в соответствии с которым и строится их инвестиционная политика. В этом противоречии состоит, по нашему мнению, одна из серьезных причин отсутствия связи между теоретическими построениями и практическими результатами, что имеет неблагоприятные последствия как для науки, так и для практики. Для выявления причин указанных противоречий рассмотрим, как развивалась теория инвестирования и каковы представления мыслителей ведущих экономических школ о сущности анализируемого процесса. Начнем историко‑логическое исследование с самого раннего научного направления – меркантилизма. Общеизвестно, что представители данного направления богатство нации отождествляли с деньгами, а деньги с благородными металлами. Источником же богатства считалась внешняя торговля, обеспечивающая приток в страну золотых и серебряных денег посредством поддержания активного торгового баланса. Эта мысль выражена в названии книги Т. Мэна «Богатство Англии во внешней торговле как принцип нашего богатства». Но более тщательный анализ позволяет сделать вывод, что представители этого раннего учения считали, что преумножение богатства нации можно обеспечить использованием денег для организации общественного производства. Об этом свидетельствует дошедшая до нас информация о дебатах, происходивших в английской палате общин в 1621 г. Так, один из наиболее влиятельных членов парламента, сэр Эдвин Сэндис, указывал, что фермеры и ремесленники почти повсеместно испытывают лишения, что ткацкие станки бездействуют, что крестьянам приходится расторгать свои контракты «не из‑за нехватки плодов земли (благодарение Господу), а из‑за нехватки денег». По существу, деньги рассматривались меркантилистами как денежная форма капитала, которая должна превратиться сначала в производительную, а затем в товарную форму, обеспечив таким образом непрерывность производственного процесса и занятость фермеров и ремесленников. Конечно, в явном виде такого исследования проведено не было, меркантилисты даже не употребляли сам термин «инвестиции», но содержание их высказываний доказывает понимание того, что накопление сокровищ не является самоцелью для нации, а представляет лишь одно из звеньев процесса общественного воспроизводства. Таким образом, мы видим, что представители меркантилизма подметили необходимость инвестирования в производственную сферу с целью преодоления негативных явлений в экономике и преумножения богатства нации. С большей определенностью процесс инвестирования проанализирован представителями учения физиократов. Ф. Кэне, автор «Экономической таблицы», впервые определил натурально‑вещественную структуру инвестиций, подразделив их на «avances primities» и «avances annuelles», т. е. первоначальные и ежегодные авансы. Под первоначальными авансами понимались затраты на приобретение сельскохозяйственных машин, построек, рабочего скота. Эти затраты представляют собой, по определению Ф. Кэне, фонд земледельческого оборудования, время оборота которого составляло 10 лет. Ежегодные авансы состоят из затрат на семена, найм сельскохозяйственных рабочих и других подобных издержек, которые требуют ежегодного возобновления. Кэне полагал, что в ежегодные издержки входит 1/10 часть первоначальных авансов и полностью авансы ежегодные. Различие между обоими видами авансов возникает у Кэне лишь тогда, когда авансированные деньги превращены в элементы производительного капитала, т. е. капитала, непосредственно включенного в процесс производства. А так как у физиократов единственным видом производительного капитала считался капитал, применяемый в земледелии, то и различия эти относятся только к капиталу фермера. Ф. Кэне, отрицательно относившийся к идеям меркантилистов, не причисляет ни деньги, ни находящиеся на рынке товары ни к первоначальным, ни к ежегодным авансам. Тем самым у физиократов к инвестициям относится лишь производительная форма капитала, используемого в земледелии. Различие между его двумя составными частями (первоначальными и ежегодными авансами) состоит в различии способов, посредством которых они входят в стоимость годовой продукции, и в различии способов их возмещения. Следует отметить, что у физиократов более позднего периода «авансы» прямо называются капиталом. Кроме того, определена и непосредственная взаимосвязь между величиной производительного капитала и богатством нации. Например, Ле Трон писал: «В виде произведений труда, существующих более или менее продолжительное время, нация обладает значительным фондом богатств: этот фонд составляет капитал – капитал, непрерывно возобновляющийся и возрастающий»4. Таким образом, физиократы не делают различия между пониманием сущности инвестиций на уровне отдельного фермерского хозяйства и на уровне общественного производства в целом. В любом случае к ним относятся затраты на приобретение материально‑вещественных факторов производства, использование которых предусматривает как доходы фермера, так и богатство нации. Впервые физиократы вводят в экономическую теорию название этих материально‑вещественных факторов – капитал. Таким образом, инвестирование выступает как процесс, направленный на возобновление и увеличение используемого капитала, при помощи которого осуществляется производственный процесс в сельском хозяйстве и возрастает богатство нации. Отличительная черта инвестирования на различных уровнях экономики состоит во включении в затраты фермера («avances annuelles») затрат на приобретение средств производства и на наем сельскохозяйственных рабочих, тогда как на национальном уровне к капиталу отнесены только вещественные факторы производства. Таким образом, можно построить логическую цепочку, отражающую рассуждения физиократов (см. рис. 1). Теперь проанализируем понимание инвестиционного процесса основоположником классической теории А. Смитом. Так же как и физиократы, он выделял объективность процесса формирования капитала, соотнося его с главной задачей своего сочинения – исследованием причин богатства народов. Известно, что результат годового труда какой‑либо нации, по мнению А. Смита, может быть увеличен двумя способами: или посредством увеличения числа производительных работников, или увеличением производительной силы прежде нанятых работников. И в том и в другом случае необходимо увеличить капитал, используемый или для создания рабочих мест новых работников или для усовершенствования машин и орудий, повышающих производительную силу труда уже занятых в общественном производстве. Таким образом, А. Смит устанавливает взаимосвязь: богатство народов – количество производительных работников – производительная сила труда – размер капитала, воплощенного в средствах производства.

Рисунок 1. Представления физиократов о взаимосвязи инвестиций, капитала и богатства нации

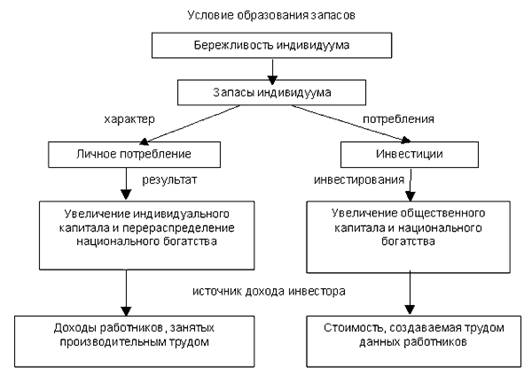

Он говорит о роли капитала в обеспечении экономического процветания страны: Когда мы сравнивали… состояние какого‑нибудь народа в два различных периода и находили, что готовый продукт его земли и труда заметно увеличивается во второй период сравнительно с предыдущим, что его земли лучше обрабатываются, мануфактуры более многочисленны и больше преуспевают, а его торговля более обширна, то мы можем быть уверены, что капитал возрос в промежутке между этими двумя периодами… Таким образом, процесс увеличения капитала на национальном уровне А. Смит связывает с возрастанием богатства. Он указывает, и какими способами применения капитала можно этого достичь. Во‑первых, это добывание сырого продукта, требующегося ежегодно обществу для его потребления и нужд; во‑вторых, употребление на выделку и переработку этого сырого продукта для непосредственного использования и потребления; в‑третьих, употребление на перевозку сырых или готовых продуктов и, в‑четвертых, употребление на разделение тех или других продуктов на такие малые партии, которые соответствуют нуждам их потребителей. Будучи использован подобными способами, капитал помимо преумножения национального богатства приносит доход своему владельцу, который Смит называет прибылью. Экономические субъекты, чьи капиталы употребляются одним из перечисленных способов, Смит считает производительными работниками. Их труд увеличивает стоимость произведенного продукта и прибыль, которую они получают, является частью этой стоимости. Таким образом, можно сделать вывод, что, согласно рассуждениям Смита, инвестирование преумножает общественное богатство и одновременно приносит доход субъекту, занимающемуся вышеперечисленными формами деятельности. Однако Смит указывает, что если какой‑либо предмет потребления используется с целью получения дохода, то он является капиталом для своего владельца, но не является капиталом в общественном смысле. Он приводит пример со сдачей в аренду дома, отмечая, что «… хотя дом может приносить доход своему владельцу и таким образом выполнять для него функцию капитала, он не в состоянии давать какой‑либо доход обществу или выполнять для него функцию капитала и доход всего народа не может никогда возрастать таким путем»6. Таким образом, мы встречаемся с двойственной трактовкой капитала у А. Смита. Эта двойственность состоит в том, что не всегда к общественному капиталу может быть отнесено то, что является капиталом для отдельного индивидуума. Принципиальное различие состоит в способности капитала быть использованным для увеличения национального богатства. В этом случае труд работников является производительным, а доход, получаемый ими, выплачивается из создаваемой стоимости. Капитал, отвечающий этим требованиям, существует, по мнению А. Смита, в следующих формах: Во‑первых, всякого рода полезные машины и оборудование. Во‑вторых, доходные постройки, которые служат средством получения дохода не только для их владельца, отдающего их в аренду, но и для лиц, занимающих их и уплачивающих за них арендную плату. Здесь речь идет о производственных сооружениях и зданиях. В‑третьих, улучшения земли, все то, что с выгодой затрачено на ее орошение, осушение и т. п. В‑четвертых, приобретенные и полезные способности всех жителей страны. В‑пятых, оборотный капитал, обслуживающий функционирование вышеперечисленного – основного. Следовательно, к инвестициям в общественном масштабе относятся затраты, направленные на возмещение и увеличение капитала, существующего в указанных формах, в результате чего преумножается национальное богатство и собственник капитала получает доход из создаваемой им стоимости. Другая форма инвестиций, как следует из рассуждений Смита, представляет собой затраты на приобретение имущества, которое приносит владельцу доход, не увеличивая при этом национальное богатство. Источником этого дохода является доход, создаваемый производительным трудом работников, занятых в перечисленных выше сферах деятельности. То есть в данном случае происходит не увеличение национального богатства, а его перераспределение. Следовательно, мы можем сделать вывод о том, что двойственная трактовка сущности инвестиционного процесса появилась еще в учении А. Смита и состоит она в неоднозначном понимании самого объекта инвестирования – капитала. С одной стороны, классик относит к нему имущество и деньги индивидуума, способные приносить ему доход; с другой – факторы производства, способные помимо этого увеличивать богатство общества. Мы предлагаем схему, иллюстрирующую выявленные нами противоречия инвестиционного процесса в учении А. Смита (рис. 2).

Рисунок 2. Инвестиции: цель и результаты в представлении А. Смита

Дальнейшее развитие теории инвестирования было осуществлено К. Марксом в рамках его учения о капитале и прибавочной стоимости. Мы предприняли попытку выделить основные моменты, относящиеся к инвестиционному процессу, изложенные К. Марксом в его общей теории определения закономерностей капиталистического способа производства. Как известно, капитал, в представлении К. Маркса, есть стоимость, приносящая прибавочную стоимость. Анализируя этот процесс самовозрастания капитала, Маркс выделяет три стадии его движения, в своей совокупности названные кругооборотом. «Капитал есть движение, – пишет он, – процесс кругооборота, проходящий различные стадии, процесс, который, в свою очередь, заключает в себе три различные формы кругооборота». На первой стадии капиталист появляется на товарном рынке и на рынке труда как покупатель с целью приобретения необходимых факторов производства – средств производства и рабочей силы; на второй стадии происходит производительное потребление товаров, купленных капиталистом, и создание трудом наемных рабочих товаров, обладающих большей стоимостью, чем стоимость факторов производства; и на третьей стадии происходит реализация произведенных товаров, причем денежный капитал превышает первоначально авансированный на величину прибавочной стоимости. Таким образом, конечной целью кругооборота капитала является получение прибавочной стоимости собственником средств производства. Для этого на первой стадии происходит инвестирование денежных средств для приобретения необходимых факторов производства, выступающих в форме постоянного и переменного капиталов. Раскрывая источник появления прибавочной стоимости, представляющей собой неоплаченный труд рабочих, Маркс одновременно формулирует и общие закономерности процесса производства, указывая, что рабочие и средства производства всегда остаются его факторами, и при авансировании денежных средств необходимо соблюдать качественную и количественную пропорции. Качественная пропорция состоит в том, что «денежная сумма разделяется на две части, – пишет Маркс, – одна из них идет на покупку рабочей силы, а другая – на покупку средств производства. Эти два ряда покупок имеют место на совершенно различных рынках: один – на собственно товарном рынке, другой – на рынке труда». Количественная пропорция состоит в определенном соотношении между количеством средств производства и массой живого труда, способного привести его в действие. «Если бы налицо не было достаточно средств производства, то избыточный труд, который получает в свое распоряжение покупатель, не нашел бы себе применения. Если бы налицо было больше средств производства, чем труда, имеющегося в распоряжении покупателя, то они остались бы ненасыщенным трудом, не превратились бы в продукт», – подчеркивает важность количественного соотношения между факторами производства К. Маркс. Таким образом, в свете учения К. Маркса процесс инвестирования на уровне отдельного предприятия состоит в приобретении, в определенной количественной и качественной пропорции, средств производства и рабочей силы с целью получения собственником предприятия прибавочной стоимости. Рассматривая процесс индивидуального кругооборота капитала, Маркс предполагает, что на соответствующих рынках имеются в наличии и средства производства и рабочая сила, и потому масштабы инвестирования зависят лишь от размеров денежного капитала, имеющегося в наличии у собственника предприятия. Значительным вкладом в теорию воспроизводства является определение Марксом условий реализации всего общественного продукта, произведенного в рамках национального хозяйства. Мы можем использовать его выводы для изучения закономерностей инвестиционного процесса, рассмотренного на макроэкономическом уровне. Итак, чтобы процесс инвестирования состоялся, общественный продукт должен иметь определенную натурально‑вещественную структуру, представленную средствами производства и предметами потребления. Отрасли, производящие средства производства, Маркс называет I‑м подразделением общественного производства, а предметы потребления – II‑м подразделением. «Пока мы рассматриваем производство стоимости и стоимость продукта капитала с точки зрения индивидуального капитала, для нашего анализа натуральная форма товарного продукта была совершенно безразлична, – пишет Маркс… – Но этот чисто формальный прием изложения недостаточен, если мы рассматриваем весь общественный капитал…»10. Маркс формулирует и количественно определяет соотношения между стоимостной и натурально‑вещественной структурой общественного продукта, называя это условиями его реализации. Применительно к нашей проблеме мы можем сказать, что это условия равенства инвестиционного спроса предложению произведенных средств производства и предметов потребления для нанимаемых рабочих. Рассмотрим эти условия. Если воспроизводство носит простой характер, то стоимость продукта первого подразделения должна быть равна стоимости средств производства, потребленных в обоих подразделениях, или

I (C+V+M)=IC+IIC,

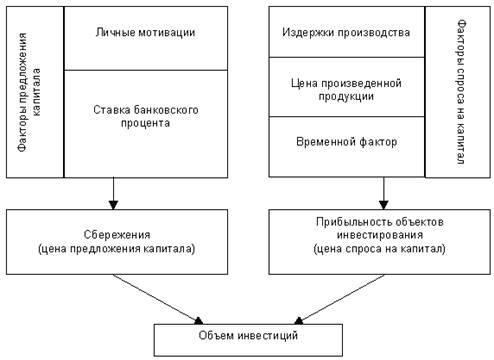

где C– стоимость потребленных средств производства; V – стоимость рабочей силы; M – прибавочная стоимость. Если мы просуммируем стоимость средств производства, потребленных в I‑м и II‑м подразделениях, то получим амортизационные отчисления в национальном масштабе. Стоимостная структура первого подразделения – это не что иное, как предложение произведенных средств производства в денежном выражении. Отсюда можно сделать вывод, что если предложение средств производства удовлетворяет спрос, равный сумме амортизационных отчислений, то в следующем производственном цикле масштабы производства будут неизменными. Аналогичным способом определяются условия расширенного и суженного воспроизводства. Таким образом, можно сделать вывод, что К. Маркс впервые поставил вопрос о влиянии условий реализации произведенного продукта на характер общественного воспроизводства и сформулировал, с определенными допущениями, условия равновесия на инвестиционном и товарном рынках. Следующая важная проблема, поднятая Марксом, это появление, помимо денежного капитала, представляющего собой одну из трех форм кругооборота промышленного капитала, «MONEYED CAPITAL», или капитала, приносящего проценты. Причиной появления этого капитала, называемого также ссудным, является развитие масштабов общественного производства и необходимость кредитной и банковской системы. Маркс считает, что движение этого капитала оторвано от движения промышленного, и поэтому он называет его «фиктивным». «Большая часть банкирского капитала совершенно фиктивна и состоит из долговых требований (векселей), государственных бумаг (представляющих прошлый капитал) и акций (свидетельств на получение будущего дохода)», – пишет он. Но поскольку этот капитал приносит определенный доход, то мы можем констатировать, что он отвлекает денежное накопление от процесса реального инвестирования. Маркс однозначно отмечает, чьим интересам это соответствует: «…Вся система кредита эксплуатируется банкирами как их частный капитал. Эти молодцы имеют капиталы и доходы всегда в денежной форме или в форме прямых требований на деньги. Накопление состояний этими банкирами может совершаться в направлении, весьма отличном от действительного накопления…». Таким образом, движение ссудного капитала находится в известном противоречии с движением действительного капитала. Несомненной заслугой Маркса является выявление этого факта. Таким образом, можно сделать вывод, что в теории К. Маркса выделены процессы инвестирования на индивидуальном и общественном уровнях, выделены их содержательная сторона и целевая направленность, определена взаимосвязь в рамках теории реализации совокупного общественного продукта между объемом производства средств производства и денежным спросом на них. Кроме этого Маркс выявил противоречивость движения фиктивного капитала и действительного накопления. Но указанные процессы проанализированы Марксом не с точки зрения закономерностей функционирования рыночной экономики, а в рамках его теории классовых отношений между капиталистами и рабочими, основанной на эксплуатации последних. Иной подход к исследованию инвестиционного процесса мы встречаем у Альфреда Маршалла, основоположника школы неоклассического направления. А. Маршалл анализирует процесс инвестирования как часть более общей проблемы – механизма функционирования рынка капитала. Рынок капитала представлен взаимодействием спроса и предложения, учетом факторов, оказывающих влияние на формирование каждого из указанных элементов. Причем субъектами спроса и предложения капитала являются различные лица, имеющие различные мотивации своей деятельности. Рассмотрим прежде всего формирование предложения капитала, которое определяется сбережениями частных лиц. Под сбережениями А. Маршалл понимал разницу между доходами и издержками на потребление. Субъектами сбережений, по его мнению, могут стать все члены общества, хотя большая часть сбережений осуществляется собственниками капитала. Но тем не менее, по его утверждению, «…рента, заработки лиц свободных профессий и наемных рабочих служат важным источником накопления». Регулируется накопление множеством разнообразных причин, среди которых Маршалл выделяет такие, как обычаи, привычка к сдержанности и умение предвидеть будущее, сила семейных привязанностей, состоящая в накоплении средств для образования своих детей, самообеспечения в старости. Наиболее значимая из них – ставка банковского процента, выступающая как регулятор объема сбережений. Маршалл подчеркивает наличие прямой зависимости между этими величинами: «Повышение предлагаемой за капитал процентной ставки, т. е. цены спроса на сбережения, ведет к увеличению объема накопления». В уровне процентной ставки А. Маршалл видит вознаграждение потерь, с которыми связано ожидание будущего удовлетворения от материальных ресурсов, объясняя этим рост сбережений при увеличении ставки процента. «Равным образом, – пишет он, – когда человек рассчитывает не сам употребить свое богатство, а предоставить его под процент, то чем выше процентная ставка, тем больше награды за накопление». Причем процентная ставка зависит от того, использует ли предприниматель свои собственные средства или заемные. Маршалл использует понятие «валового процента» и «нетто‑процента». Он определяет разницу между ними следующим образом: «Процент, который мы имеем в виду, когда говорим, что он просто представляет собой доход на капитал, – это „нетто‑процент“; однако то, что обычно подразумевается под выражением „процент“, включает, помимо этого, и другие элементы, и это можно назвать „валовым процентом“. Превышение валового процента над нетто‑процентом Маршалл объясняет наличием „личного риска“ для заимодавца. „Дело в том, – пишет он, – что тот, кто ссужает капитал для применения его в предпринимательских целях, должен взимать за него более высокий процент в качестве страховки возможного изъяна или дефекта в личном характере или в личных способностях заемщика“. К этим дефектам в характере предпринимателя Маршалл относит такие качества, как: 1. Отсутствие честности, энергичности, стимулов работы с заемным капиталом. 2. Недостаток знаний. 3. Мошенничество. Таким образом, впервые в экономической теории было заявлено о влиянии собственности на используемые сбережения на величину ставки банковского процента, которая выступает как цена предложения на рынке капитала. Второй элемент рынка капитала – спрос – регулируется нормой прибыли на вложенный капитал, которую получает предприниматель. А. Маршалл проводит подробный анализ этого показателя, уделяя основное внимание структуре затрат предпринимателя и проблеме дисконтирования, т. е. временного соизмерения вложенных средств и отдачи от них. Инвестирование будет производиться в случае, если помимо затрат предприниматель получает дополнительную прибыль. Уровень этой прибыльности носит в рассуждениях Маршалла субъективный характер и зависит от расчета бизнесмена: «Предусмотрительный бизнесмен станет направлять вложения капитала на все участки производства до тех пор, пока не будет достигнута внешняя граница, или предел прибыльности, т. е. тот предел, при котором бизнесмену не покажется, что нет достаточных оснований полагать, что выгоды от каждого нового вложения возместят его издержки». Несмотря на довольно расплывчатую формулировку этого «предела прибыльности» А. Маршалл дает определение условий инвестирования, состоящее в сопоставлении затрат и результатов. К самому процессу инвестирования он относит все затраты на капитал, способные приносить доход своему владельцу в будущем времени. К такому капиталу он относит торгово‑промышленный и денежный капитал. Торгово‑промышленный капитал состоит из производительного капитала (это фабрики, машины, сырье) и торгового, к которому отнесены жилые помещения, одежда, продовольствие. Денежный капитал – это ссуды, выдаваемые под залог, и другие формы контроля над денежным рынком. На общественном уровне Маршалл дает понятие капитала, а следовательно и инвестирования, более узко. Так же как и А. Смит, он не относит к общественному капиталу его денежную форму, но, с другой стороны, и не делает различия между средствами производства и предметами потребления длительного пользования включая их в состав общественного капитала (машины, сырье, готовые изделия, театры, гостиницы, семейные фермы и дома)18. Логику рассуждений А. Маршалла мы попытались изобразить в виде схемы, приведенной на рис. 3. Итак, мы видим, что Маршалл более конкретно, чем его предшественники, определяет механизм формирования инвестиционных решений. Но в его рассуждениях остается целый ряд спорных моментов. По нашему мнению, к ним можно отнести следующие: 1. Отсутствует четкость в дефинициях капитала. К нему Маршалл относит денежные накопления, готовую продукцию в форме средств производства и потребления, производительный капитал, что является методологической ошибкой.

Рисунок 3. Рыночный капитал и факторы инвестирования в представлении А. Маршалла

2. Механизм инвестирования регулируется автоматически путем динамики цен на готовую продукцию в зависимости от соотношения спроса и предложения на товарном рынке. Это приводит к значительному упрощению изображения процессов, происходящих в действительности. 3. Процент на ссужаемый капитал, также как использование собственного, является частью издержек предпринимателя, поэтому нет оснований рассматривать формирование цены спроса и цены предложения капитала в качестве двух независимых процессов. В дальнейшем изучение закономерностей инвестиционного процесса было предпринято Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег». Отличительная особенность исследований этого ученого состоит в перенесении анализа инвестиционного процесса на уровень макроэкономики. Исторической предпосылкой кейнсианского учения послужила Великая экономическая депрессия 1929–1933 гг., поразившая все развитые страны с системой хозяйствования, основанной на рыночных принципах, декларируемых классической школой. Основной из этих принципов, известный как закон Сэя, состоит в том, что «предложение рождает спрос», а гибкость цен на товарных рынках и рынках ресурсов обеспечивает полную реализацию произведенных товаров и полное использование ресурсов. Кейнс подверг критике постулаты классической школы, утвердившейся в работах Рикардо, Пигу, Эджуорта и его учителя – Маршалла. Их основную ошибку он видел в игнорировании факторов, оказывающих самостоятельное, независимое от предложения, воздействие на спрос, который, в свою очередь, сдерживает производство и приводит к безработице. Логика рассуждений Кейнса следующая: 1. При данном состоянии техники, объеме применяемых ресурсов и уровне издержек объем национального производства зависит от занятости, которую автор обозначает символом N. 2. Соотношение между объемом производства и величиной ожидаемых расходов на потребление, обозначенной D1, зависит от психологической характеристики общества, названной склонностью к потреблению. Следовательно, потребление зависит также и от уровня занятости. 3. Объем затрат труда N, на который предприниматели предъявляют спрос, зависит от ожидаемых расходов общества на потребление (D1) и от ожидаемых расходов общества на новые инвестиции (D2).

D = D 1 + D 2.

4. Поскольку D1 + D2 = y(N), где y – функция совокупного предложения, а D1 – функция от N (вводится обозначение N=X(N)), зависящая от склонности к потреблению, то D2 = y(N) – X(N). 5. Следовательно, равновесный уровень занятости зависит: а) от функции совокупного предложения; б) от склонности к потреблению; в) от объема инвестиций D2. Этот вывод, по утверждению Кейнса, и представляет суть общей теории занятости. Таким образом, мы видим, что в рассуждениях Кейнса инвестиционный спрос выступает как элемент совокупного спроса и как фактор, влияющий на занятость населения. Величина его определяется, с одной стороны, так называемыми «ожидаемыми» расходами общества на инвестиционные товары (D2); с другой стороны, – инвестиционные расходы определяются как разница между объемом совокупного предложения и ожидаемыми расходами на товары потребительского назначения. Чтобы легче представить себе взаимосвязи экономических показателей, предлагаемых Дж. М. Кейнсом, мы изобразили их в схематичной форме (рис. 4). Данная схема позволяет проследить логику рассуждения Кейнса о том, какие факторы определяют совокупный спрос, оказывающий влияние на занятость населения. Мы ограничиваемся рассмотрением условий формирования в модели Кейнса «ожидаемых инвестиционных расходов» как части совокупного спроса. Первоначально Кейнс решает вопрос об их величине, ставя в зависимость от расходов на потребление. Расходы на потребление определены как функция от занятости и от предельной склонности к потреблению. Введение в анализ этого показателя обусловливается действием выделенного Кейнсом основного психологического закона поведения населения, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но не в такой степени, в какой растет доход. Если размеры потребления обозначить как Cw, а Yw – доход, то прирост потребления (DCw) имеет тот же знак, что и прирост дохода (DYw), но величина DCw, меньше, чем DYw, иначе говоря, 0 < DCw/DYw < 1. Величину DCw/DYw Кейнс называет предельной склонностью к потреблению. О ее динамике он говорит следующее: «…Более высокий абсолютный уровень дохода, как правило, будет вести к увеличению разрыва между доходом и потреблением… Это ведет к тому, что с ростом реального дохода более высоким оказывается удельный вес той части дохо да, которая направляется в сбережения. Будет ли эта доля больше или меньше, мы все равно можем видеть основной психологический закон, присущий любому современному обществу в том, что с ростом реального дохода оно не увеличит своего потребления на всю абсолютную сумму прироста и, следовательно, будет сберегаться более значительная абсолютная сумма». Далее в рассуждениях Кейнса речь идет о необходимости заполнить разницу между совокупным спросом и расходами на потребительские товары – инвестиционными расходами. Это обеспечит полную реализацию произведенного продукта и приток к предпринимателям денежных средств.

Рис. 4. Кейнс об ожидаемых инвестиционных расходах как факторе занятости

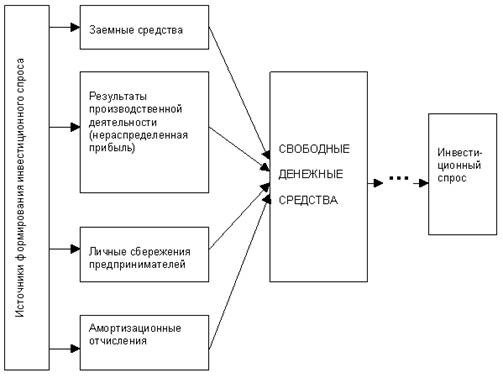

По нашему мнению, в данном случае Кейнс не разграничивает два самостоятельных процесса: первый – это формирование инвестиционного спроса и второй – получение предпринимателями выручки за произведенную продукцию. Что представляет собой сберегаемая часть дохода? Это один из источников заемных средств для предпринимателей, получаемых ими посредством кредитно‑денежных операций банков. Помимо заемных средств инвестиционный спрос формируется за счет непосредственной прибыли от результатов производственной деятельности, личных сбережений предпринимателей и, о чем не следует забывать, накопленных амортизационных отчислений. Также, по нашему мнению, нельзя ставить знак равенства между формированием свободных денежных средств и инвестиционным спросом, поскольку инвестиционный спрос – это потребность хозяйствующих субъектов в приобретении средств производства, необходимых для поддержания или расширения действующих, или создания новых, предприятий. Свободные же денежные средства могут быть использованы и другими способами, о которых пойдет речь далее. Мы можем представить это схематично (см. рис. 5). Из приведенной схемы видно, что выручка – не единственный источник инвестиционного спроса, а ее наличие не является безусловной причиной его появления. Также мы не можем согласиться с утверждением Кейнса о том, что ожидаемые инвестиционные расходы определяют величину совокупного спроса.

Рисунок 5. Источники инвестиционного спроса

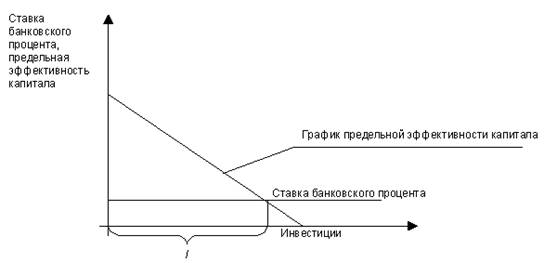

Ожидаемые расходы – это расходы будущего планируемого периода, и они не могут влиять на формирование спроса в текущем временном интервале. Спрос зависит от расходов потребителей на приобретение произведенной продукции в предшествующем временном интервале. Именно от этих расходов зависит размер выручки предпринимателей, а соответственно и размеры прибыли, личных доходов предпринимателей и отчислений в амортизационный фонд. Поэтому мы считаем использование Кейнсом показателя ожидаемых расходов как фактора формирования спроса логической ошибкой. Текущий инвестиционный спрос является функцией от расходов потребителей предшествующего временного периода. Но для превращения свободных денежных средств, полученных за реализацию произведенной продукции, в инвестиционный спрос, необходимы определенные условия. Как мы видим из рис. 5, все источники формирования инвестиционного спроса можно разделить на собственные и заемные. К собственным средствам относятся нераспределенная прибыль, предназначенная для инвестирования, личные накопления предпринимателей и амортизационные фонды предприятий. К заемным относятся коммерческие и банковские кредиты, которые используются при отсутствии или нехватке собственных средств. Рассмотрим проблему принятия инвестиционных решений в случае наличия собственных средств. Эта проблема состоит в сопоставлении выгоды, которую можно получить по двум альтернативным вариантам их использования. Первый вариант – это инвестирование и получение прибыли от производственной деятельности; второй вариант – превращение свободных денежных средств в заемный капитал и получение на него дохода в виде банковского процента. Выбор варианта определяется соотношением дохода, получаемого от инвестиций, и ставкой банковского процента. Для соизмерения этих показателей Кейнс предложил измерять доходность инвестиций показателем предельной эффективности капитала, под которой понимал разницу между приростом дохода с единицы капитала и затратами, связанными с ее использованием. Инвестиционные решения принимаются в случае, если предельная эффективность капитала выше ставки банковского процента. В современной литературе для определения эффективности инвестиций используется аналитический и графический способы. Аналитический способ состоит в расчете чистой дисконтной стоимости (NPV) по формуле NPV = – I + [p1/(1+r)] + [p2/(1+r)2]+… +[pt /(1+r)t], где I – планируемые инвестиции; p1…pt – прибыль за определенное время t использования средств производства; r – учетная ставка банковского процента. Если чистая дисконтная стоимость – положительная величина, то инвестиции принесут доход больший, чем их альтернативное использование в качестве заемного капитала. Если же NPV < 0, то более выгодно поместить свободные денежные средства в банк или искать другие варианты инвестиционных решений. Также алгебраическим способом определяется первая производная дифференцированием производственной функции и сопоставляется с процентным доходом, который можно получить от ссужаемого капитала. Графический способ заключается в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 6).

Рисунок 6. Определение объема инвестиций при наличии двух альтернативных вариантов использования собственных денежных средств

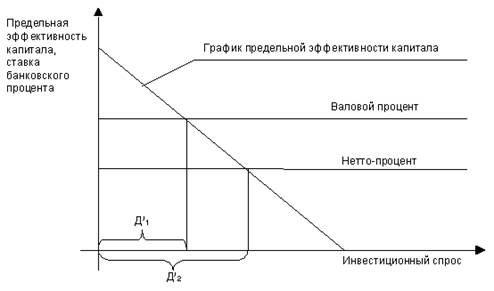

Величина I на графике определяет объем инвестиций при заданной ставке банковского процента. Отрицательный наклон прямой, что связано, во‑первых, с действием закона убывающей доходности факторов производства при возрастании их объема, во‑вторых, с возрастанием цены предложения капитальных благ, имеет место при увеличении спроса на них. Это, в свою очередь, увеличивает издержки использования капитального имущества и приводит к падению предельной эффективности капитала. Указанные способы определения выгодности двух альтернативных вариантов использования денежных средств во всей экономической литературе, включая и «Общую теорию занятости» Дж. М. Кейнса, подаются, как мы выше и отмечали, как способы определения объема инвестиций. Там мы читаем, что «масштаб инвестиций зависит от соотношения между нормой процента и графиком предельной эффективности капитала». По нашему мнению, ставка банковского процента и предельная эффективность капитала определяют не реальный объем инвестиций, а позволяют оценить выгодность двух альтернативных вариантов свободных денежных средств. Поэтому точка пересечения графиков предельной эффективности капитала должна определять объем инвестиционного спроса, а не инвестиций. Необходимо отметить еще один момент, влияющий на оценку этих двух вариантов в случае, когда предпринимателям не хватает собственных денежных средств и они обращаются к заемным. Нам представляется, что этот вариант формирования инвестиционного спроса следует рассматривать отдельно от случая использования собственных средств, поскольку заемщик должен принимать в расчет более высокую ставку банковского процента. Эти две ставки банковского процента были названы А.Маршаллом «валовым процентом» и «нетто‑процентом». Для иллюстрации влияния на инвестиционный спрос собственности на денежные средства изобразим этот процесс графически (см. рис. 7).

Рисунок 7. Определение инвестиционного спроса в зависимости от собственности на денежный капитал

Мы видим, что инвестиционный спрос, обозначенный нами ДI1, возникающий при ставке банковского процента, равной валовому проценту, ниже, чем инвестиционный спрос ДI2, формирующийся при ставке процента, соответствующей использованию собственных, а не заемных средств. Это приводит к выводу о том, что собственность на денежный капитал также является фактором инвестиционного спроса. В соответствии с вышесказанным мы считаем необходимым при анализе инвестиционного спроса учитывать соотношение собственных денежных средств предпринимателей и заемных. Понятно, что при большом удельном весе собственных средств влияние на них будет оказывать «нетто‑процент». При увеличении заемных средств на инвестиционный спрос все возрастающее влияние будет оказывать ставка валового процента, вызывая его уменьшение. Но существуют и другие вопросы, на которых мы считаем необходимым остановиться. Один из них проявился с возникновением и развитием рынка ценных бумаг. К ценным бумагам относятся акции, облигации, казначейские и коммерческие векселя, другие долговые обязательства. В зависимости от своей экономической сущности ценные бумаги делятся на следующие виды: выражающие отношения совладения, определяющие кредитные отношения, производные ценные бумаги. К ценным бумагам, выражающим отношения совладения, относятся акции, которые удостоверяют право собственности акционера на часть имущества предприятия, что дает право на получение дохода от производственной деятельности предприятия, называемого дивидендом. Приобретение акций на первичном рынке ценных бумаг мы можем назвать инвестированием, поскольку вырученные деньги используются на создание новых предприятий или на расширение действующих. Ценные бумаги, выражающие кредитно‑денежные отношения, а также операции с акциями на вторичном рынке (т. е. приобретение акций уже функционирующих предприятий) к инвестированию отнести нельзя. Но денежные доходы в виде дивиденда, купонного дохода получить можно. И именно с этой основной целью совершаются сделки на рынках ценных бумаг. Деньги, используемые для этой цели, уже не могут формировать инвестиционный спрос. Иррациональный момент при совершении сделок на рынке ценных бумаг состоит в том, что на котировку акций начинают оказывать влияние не предприниматели, руководствующиеся своими собственными соображениями по поводу действительной эффективности инвестиций, а лица, совершающие сделки на бирже. Их, как пишет Кейнс, интересует «не реальная стоимость какого‑то объекта вложения капитала, а то, как рынок будет оценивать его под влиянием массовой психологии через три месяца или через год». Таким образом, покупателя акций интересует лишь прогнозируемая ликвидность, т. е. способность акций быть проданными по более высокой цене. Эти действия Кейнс характеризует как спекуляцию ценными бумагами. Интересно следующее его замечание: «Спекулянты не приносят вреда, если они остаются пузырями на поверхности ровного потока предпринимательства. Однако, положение становится серьезным, когда предпринимательство превращается в пузырь в водовороте спекуляции. Когда расширение производственного капитала в стране становится побочным продуктом деятельности игорного дома, трудно ожидать хороших результатов». Иначе говоря, спекулятивный спрос на ликвидные ценные бумаги отвлекает денежные средства, которые могли бы быть использованы для реального инвестирования, и приводит к разбуханию так называемого фиктивного капитала. Собственников этих ценных бумаг интересует не реальная отдача от инвестиций, а то, как рынок будет оценивать их под влиянием массовой психологии через какое‑то время. К каким экономическим последствиям это приводит, образно сказано «у Кейнса»: «Это, так сказать, – пишет он, – игра в „Снап“, „Старую деву“, музыкальные стулья – развлечения, где побеждает тот, кто скажет „Снап“ не слишком рано и не слишком поздно, кто отпасует „Старую деву“ своему соседу раньше, чем закончится игра, кто захватит для себя стул в тот момент, когда умолкнет музыка, тот останется без стула». Как мы видим, Кейнс предугадал появление «финансовых пирамид» фиктивного капитала, крах которых приводит к перераспределению денежных средств между вкладчиками без какого‑либо реального инвестирования. Выход из подобной ситуации ученый видел в деятельности государства, нацеленной на стимулирование предпринимательства. Называются и направления этой деятельности: во‑первых, введение государственного налога на все виды биржевых сделок по купле – продаже ценных бумаг – это вынудило бы инвестора обратить внимание на долгосрочные перспективы владения акциями, а не на возможность получения спекулятивного дохода в краткосрочном периоде; во‑вторых, в наиболее важной группе инвестиций, рассчитанных на длительный срок, например в строительной индустрии, риск должен быть переложен с инвестора на заемщика или же поделен между ними посредством подписания долгосрочных контрактов; в‑третьих, инвестиции в предприятия общественного пользования должны стимулировать ожидаемый доход монопольными привилегиями инвестора вкупе с правом установления тарифов, обеспечивающих ему заранее оговоренную прибыль; в‑четвертых, увеличение инвестиций, осуществляемых непосредственно государственными и муниципальными органами в объекты, приносящие социально полезные результаты; в‑пятых, оказание государственного регулирующего воздействия на текущую ставку банковского процента. Следующим фактором, оказывающим влияние на инвестиционный спрос, является, по нашему мнению, использование свободных денежных средств для покупки устойчивой валюты. Причем если валюта используется с целью получения дохода в виде процента, т. е. как заемный капитал, то это не влияет на общий объем свободных денежных средств, а лишь представляет плату за переход права владения ими от собственника к заемщику. Но другое дело, если в условиях свободной конвертируемости денег национальная денежная единица оказывается менее устойчивой, чем иностранная. В этом случае мы можем столкнуться с процессами, получившими название закона Грэшэма. Суть его состоит в том, что «плохие» деньги вытесняют с рынка «хорошие» – говоря современным языком, менее устойчивая денежная единица вытесняет более устойчивую. В прошлые времена действие этого закона проявлялось в странах, имеющих биметаллические денежные системы. Например, в Китае в конце XIX в. параллельно обращались золотые и серебряные монеты. Цены товаров и услуг выражались в обоих металлах, а пересчет одних в другие поддерживался на фиксированном уровне. Но кроме этого золото и серебро продавались как товары. Поскольку относительные цены на товарных рынках отличались от их переводного коэффициента как денежных единиц, «хорошие» деньги исчезали из обращения, выполняя функцию средства накопления. В настоящее время в России функцию накопления выполняет иностранная валюта, в основном доллар США, которая скупается и хранится населением вне банковской системы, поглощая часть свободных денежных средств. Кроме того, в условиях неустойчивой российской экономики имеет место перевод финансовых активов за рубеж, несмотря на более высокую ставку процента в российских банках по сравнению с зарубежными, что также является фактором, снижающим инвестиционный спрос на отечественном рынке. Обобщив все вышесказанное мы предлагаем схему формирования инвестиционного спроса, представленную на рис. 8. Представленные на рисунке альтернативные варианты использования денежных средств иллюстрируют проблему принятия инвестиционного решения. Как мы видим, потенциальному инвестору приходится взвешивать различные способы использования денежных средств и соответствующие им доходы – а именно: от депозитного вклада, разницу в прогнозируемом валютном курсе, ставки банковского процента в зарубежных банках, прибыль от купли‑продажи ликвидных ценных бумаг на фондовом рынке и эффективность инвестиционных проектов. |

Последнее изменение этой страницы: 2019-06-20; Просмотров: 181; Нарушение авторского права страницы