|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Количество рабочих (на 2 машины) ⇐ ПредыдущаяСтр 3 из 3

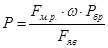

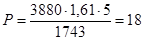

Количество основных производственных рабочих (Р) для машинных операций определяется по формуле:

где Fм.р. – фонд времени работы машины со штатом; Рбр – нормативная численность технологической бригады.

Из [1] известно, что бригада рабочих, рассматриваемой машины, состоит из: 1 рабочего VI разряда, 2-х рабочих IV разряда, 2-х рабочих II разряда. Таким образом имеем, что в состав бригады входит 5 человек. Тогда Потребность в краске

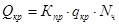

Потребность в основных материалах, в том числе и краски, устанавливается исходя из нормы расходования и загрузки в учетных единицах:

qкр – норма расхода краски на учетную единицу. Из [3] берем следующие данные: 31 г = 0.031 кг черной краски на 1000 прив. кр/отт. 10 г = 0.01 кг цв.краски на 1000 прив.кр/отт. Средний расход краски при рулонной печати будет составлять 0.0205 кг на 1000 прив. кр/отт. Nч – количество краскооттисков с учетом брака.

Тогда

Количество электроэнергии

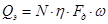

Потребность в электроэнергии на технологические цели определяется по формуле:

N – мощность установленных токоприемников, кВт; η – коэффициент использования мощности токоприемников, для данной машины он составляет 0.73.

Площадь цеха

Потребность в производственных площади определяется с учетом габаритных размеров установленного оборудования (Sпл), с учетом коэффициента вспомогательной площади (Кпл). Коэффициент вспомогательной площади составляет 3.

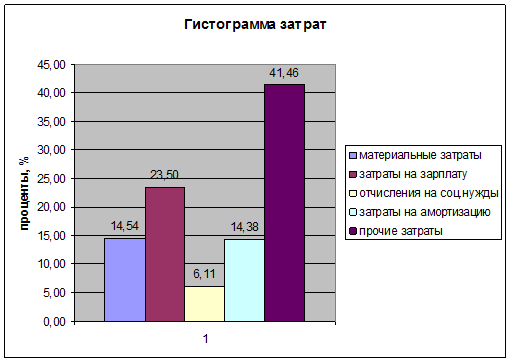

Экономические показатели деятельности производственного подразделения

Производственные затраты

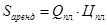

Калькулирование себестоимости

Себестоимость единицы продукции рассчитывается делением всех затрат на количество выпущенной продукции:

И себестоимость заказа:

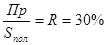

Определение стоимости учетной единицы и рентабельности продукции

Рентабельность печатного процесса может составлять 40-60%. Так как в проектируемом производстве участвует морально устаревшее оборудование, то выберем R=40%. Тогда

где Пр – прибыль, и

Объем реализации будет составлять

А отпускная стоимость учетной единицы:

Определение срока окупаемости производства

где Коб – стоимость 2-х машин.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 191; Нарушение авторского права страницы

,

,  ч.

ч. человек.

человек. , где

, где тыс. краскооттисков.

тыс. краскооттисков. кг.

кг. , где

, где кВт.

кВт. м2.

м2. ,

где Цкр – цена за учетную единицу соответствующего вида материалов. Цкр.ср. = 225 руб/кг.

,

где Цкр – цена за учетную единицу соответствующего вида материалов. Цкр.ср. = 225 руб/кг.

руб.

1.2. Затраты на электроэнергию на технологические цели:

руб.

1.2. Затраты на электроэнергию на технологические цели:  ,

где Цэ – стоимость 1 кВт·ч промышленной электроэнергии. Она составляет 2 руб.

,

где Цэ – стоимость 1 кВт·ч промышленной электроэнергии. Она составляет 2 руб.

руб.

1.3. Стоимость вспомогательных материалов принимают из расчета 10% от суммы прямых затрат (1.1 + 1.2):

руб.

1.3. Стоимость вспомогательных материалов принимают из расчета 10% от суммы прямых затрат (1.1 + 1.2):

,

Где Lч – часовая тарифная ставка рабочего соответствующего разряда или сумма часовых ставок членов бригады.

,

Где Lч – часовая тарифная ставка рабочего соответствующего разряда или сумма часовых ставок членов бригады.

Заработная плата основных производственных рабочих (с учетом различных доплат, премий) определяется:

Заработная плата основных производственных рабочих (с учетом различных доплат, премий) определяется:

2.2. Остальные затраты на заработную плату, связанные с содержанием аппарата управления и обслуживанием производства, определяются в размере 60% от прямых затрат (2.1):

2.2. Остальные затраты на заработную плату, связанные с содержанием аппарата управления и обслуживанием производства, определяются в размере 60% от прямых затрат (2.1):

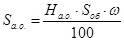

, где

На.о. – норма амортизации, каждый год отчисляется по 10%;

Sоб – стоимость оборудования, руб.

, где

На.о. – норма амортизации, каждый год отчисляется по 10%;

Sоб – стоимость оборудования, руб.

4.2. Прочие затраты на амортизацию составляют 1% от 4.1:

4.2. Прочие затраты на амортизацию составляют 1% от 4.1:

,

где Цпл – цена за 1 м2. Цпл = 400$ = 10480 руб.

,

где Цпл – цена за 1 м2. Цпл = 400$ = 10480 руб.

руб.

5.2. Затраты на сервисное обслуживание составляют 1% от стоимости оборудования:

руб.

5.2. Затраты на сервисное обслуживание составляют 1% от стоимости оборудования:

5.3. Прочие отчисления могут быть установлены в размере 1% от суммы всех затрат:

5.3. Прочие отчисления могут быть установлены в размере 1% от суммы всех затрат:

руб. за 1000 физ. листов.

руб. за 1000 физ. листов. руб.

руб. ,

,  руб.

руб. руб.

руб. руб.

руб. ,

,  лет.

лет.