|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет показателей эффективности использования основных фондов

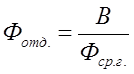

Основные фонды – это средства труда, которые участвуют в производственном процессе многократно, не меняют свою натурально-вещественную форму и свою стоимость, а стоимость готовой продукции переносят по частям, по мере своего износа. Фондоотдача – это объем строительно-монтажных работ в стоимостном выражении, приходящийся на один рубль среднегодовой стоимости основных производственных фондов. Фондоёмкость – показатель обратной фондоотдачи, показывающий, какая часть стоимости основных производственных фондов приходится на один рубль выполненного объема работ. Фондоотдача основных фондов устанавливается отношением объема выручки от реализации продукции к среднегодовой стоимости основных фондов и выглядит следующим образом:

где:

Далее рассчитываем фондоотдачу основных фондов отдельно за прошлый год, отдельно за отчетный год.

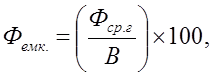

Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов. Следующий показатель, характеризующий эффективность использования основных фондов, является фондоемкость основных фондов, которая характеризует затраты основных фондов на 1 рубль выручки от реализации продукции. Ее можно вычислить по следующей формуле:

где: 100 – перевод в рубли. Далее рассчитываем фондоемкость основных фондов отдельно за прошлый год и отдельно за отчетный год:

Снижение фондоемкости основных фондов свидетельствует о повышении эффективности их использования. Таблица 1. «Анализ эффективности использования основных фондов».

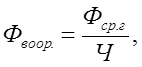

Фондоотдача и фондоемкость основных фондов зависят от среднегодовой стоимости основных фондов и выручки от реализации продукции, за исключением того, что показатель фондоемкости мы переводим в рубли. Исходя из данных, приведенных в таблице 1 можно сделать следующий вывод, что показатель фондоотдачи за отчетный год вырос, а показатель фондоемкости в этот же год снизился и это в одинаковой мере свидетельствуют об эффективности использования основных фондов. Показатель фондоотдачи основных фондов тесно связан с производительностью труда, которая характеризуется стоимостью основного фонда, приходящегося на одного работника,

где:

Далее рассчитываем показатели производительности труда одного среднесписочного работника за прошлый и отдельно за отчетный год.

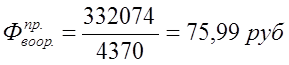

Фондовооруженность труда – характеризует степень вооруженности основными производственными фондами. Далее рассчитываем показатель фондовооруженность труда одного списочного работника. Для этого воспользуемся следующей формулой:

где:

Таблица 2. «Взаимосвязь фондоотдачи основных фондов от производительности труда»

Производительность труда зависит от выручки от реализации продукции и от среднесписочной численности работников. Фондовооруженность труда также зависит от среднесписочной численности работников и от среднегодовой стоимости основных фондов. Исходя из данных, приведенных в таблице 2 при уменьшении среднесписочной численности работников в отчетный год значительно выросли производительность труда 1 среднесписочного работника и фондовооруженность 1 списочного работника. Это свидетельствует о повышении производительности труда и увеличении прибыли.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 220; Нарушение авторского права страницы

,

,  - фондоотдача основных фондов, руб.

- фондоотдача основных фондов, руб. - среднегодовая стоимость основных фондов, тыс.руб.

- среднегодовая стоимость основных фондов, тыс.руб. - выручка от реализации продукции, тыс.руб.

- выручка от реализации продукции, тыс.руб.

- фондоемкость основных фондов, руб.

- фондоемкость основных фондов, руб.

,

,  - производительность труда, тыс.руб.

- производительность труда, тыс.руб. - выручка от реализации продукции, тыс.руб.

- выручка от реализации продукции, тыс.руб. - среднесписочная численность работников, человек.

- среднесписочная численность работников, человек.

- фондовооруженность труда одного списочного работника, руб.

- фондовооруженность труда одного списочного работника, руб.